Autor: Charles shen @ inweb3.com

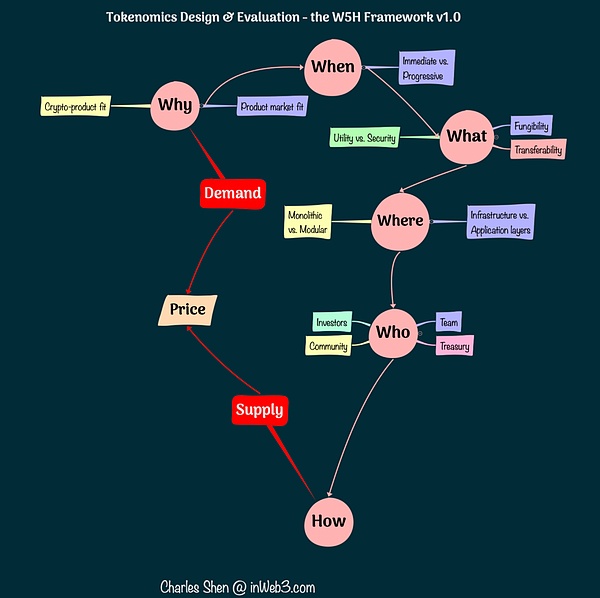

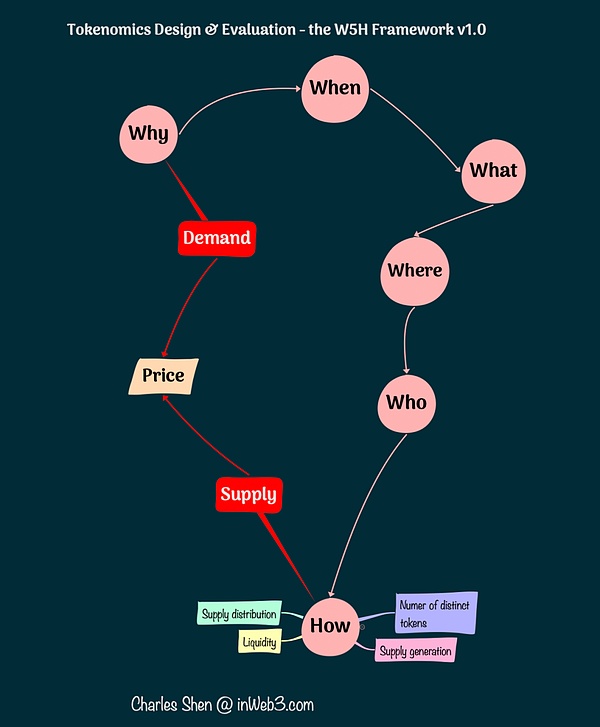

En los dos primeros artículos, hemos discutido las cinco «WS» del marco W5H: a saber «por qué, cuándo, qué, dónde, quién».Entre ellos, «por qué» explora la racionalidad de los tokens y la creación de valor sostenible de las economías criptográficas detrás de ellos; en el que se deben crear tokens de red blockchain;

En este artículo, continuaremos explorando «cómo diseñar tokens».Cierto es que,La discusión sobre «Cómo diseñar tokens» puede ser muy amplia.Este artículo discutirá varios de estos temas clave, incluidos cuántos tokens diferentes se necesitan, cómo generar y asignar el suministro de tokens, cómo distribuir tokens y cómo generar liquidez para los tokens.

Determine cuántos tokens diferentes se necesitan para el proyecto

Al analizar «por qué se necesitan tokens», a menudo encontramos que las monedas modernas pueden jugar múltiples roles en proyectos para ayudar a lograr los objetivos del sistema.En otras palabras, los tokens pueden tener varias funciones y también pueden tener derechos de gobierno.Naturalmente, pensamos en una pregunta:¿Cuántos tokens diferentes se necesitan en el proyecto?¿O deberíamos integrar todas las características en un solo token?

Antes de responder a esta pregunta, primero debemos aclarar la definición de «tokens diferentes» en el proyecto.Por lo general, al referirnos a los tokens del proyecto, nos referimos a tokens nativos especialmente creados para un proyecto específico.Sin embargo, incluso los tokens nativos tienen diferentes tipos.Tome Sushi, la plataforma de comercio Defi, como ejemplo, que tiene el sushi token nativo.Después de que un usuario promete sushi, recibirá tokens Xsushi, lo que puede acumular tarifas de transacción de los intercambios de sushi y traer beneficios a los titulares.Los usuarios pueden canjear xsushi en cualquier momento para recuperar el sushi prometido original y los beneficios generados.Por lo tanto, Xsushi es solo una variante generadora de ganancias de sushi, que es solo una forma de empaque o derivada del token base.No consideramos estos tokens como verdaderamente «tokens diferentes» en el proyecto.

Cómo decidir cómo usar varios tokens diferentes en función del objetivo de token determinado no es una tarea fácil.Cada objetivo puede usar un token separado.Pero utilizando múltiples tokens diferentes en un proyecto, la desventaja de este enfoque es que el valor de cada token se dispersa y la liquidez de cada token se reduce, lo que puede afectar en última instancia el desarrollo general del proyecto.Además, los tokens que son completamente independientes no pueden aprovechar las sinergias que pueden generarse mediante integración estratégica.

El «modelo de token dual» es un modelo ampliamente utilizado en el que las funciones de gobierno y no gubernamental son llevadas por dos tokens diferentes.Axie Infinity Game es un ejemplo típico, donde los tokens de Axs asumen el papel de gobernanza y los tokens SLP actúan como moneda en el juego.Sin embargo,El modelo de token dual no es una solución común para el problema, porque la utilidad de los tokens es mucho más que la gobernanza y la moneda.

Para abordar este problema, podemos adoptar el siguiente enfoque general:

-

Enumere todos los objetivos que queremos lograr (como características específicas del producto o objetivos de incentivos).Esta información debe obtenerse del paso «Por qué fichas» en la primera parte de esta serie.

-

Suponga que a cada objetivo se le asigna un token independiente.

-

Discuta si ciertos tokens pueden integrarse en función de la consistencia de los intereses de los posibles titulares.

-

Las soluciones de tecnología iterativa aseguran que ambas la lógica comercial requerida se realice mientras hace posible la integración de tokens.

-

En este proceso, también se debe considerar otros atributos de cada token candidato, como sustituibilidad, aplicaciones e infraestructura.

Hay varias cosas importantes para recordar al tomar decisiones:

Los resultados de la decisión final dependen en gran medida de la implementación de soluciones reales, e incluso para productos similares, los resultados pueden variar mucho.

El nivel de consistencia en las partes interesadas es clave para determinar si se pueden fusionar múltiples objetivos en el mismo token.

La combinación de objetivos en diferentes niveles de la pila de red presenta riesgos adicionales, lo que requiere una atención especial.

La decisión de elegir diferentes tokens es solo una parte del diseño, y no garantiza si la estructura básica del proyecto es sólida.

En el apéndice de este artículo, mostramos cómo se aplican los pasos anteriores a través de varios estudios de casos de proyectos descentralizados de establo y reflejan la manifestación de estas consideraciones en el proceso real.

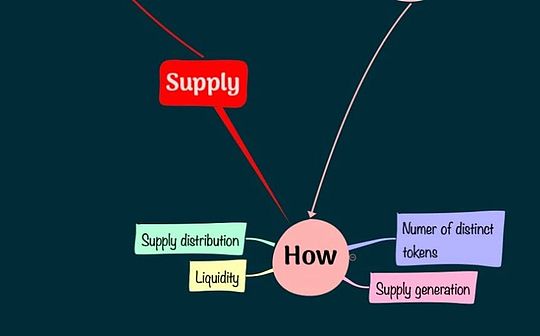

Generar y asignar el suministro de token

Una vez que hemos identificado los tokens que queremos crear, el siguiente paso es considerar cómo generar y suministrar estos tokens.

Suministro máximo:Al formular un plan de generación de tokens, primero debemos determinar si el suministro total de tokens es limitado o ilimitado.Esta decisión en sí no determina la salud del diseño de tokens, porque lo que realmente importa es el equilibrio continuo entre la oferta y la demanda.Por ejemplo, entre las principales criptomonedas, el suministro máximo de Bitcoin (BTC) se fija en 21 millones, mientras que el suministro de Ethereum (ETH) es ilimitado.Algunos proyectos establecen un suministro máximo basado en el número estimado de titulares para evitar cantidades decimales de tokens.

Horario de menta de monedas:Aunque todos los tokens se pueden acuñar de una vez, es más común aumentar gradualmente el suministro máximo con el tiempo, ya que esto es más propicio para regular el suministro.Hay dos formas principales de lograrlo: lanzar a la demanda o emisiones según lo planeado.Por ejemplo, el stablecoin dai de Makerdao se puede acuñar en cualquier momento proporcionando garantías correspondientes, sin un horario fijo de acuñación o límite de suministro.La cadena de bloques de bitcoin genera un bloque cada 10 minutos y crea nuevos bitcoins en cada nuevo bloque, un proceso que continuará hasta que se alcance el número máximo de bitcoins.

Tabla de asignación:Los proyectos generalmente desarrollan una tabla de asignación para aclarar cómo los diferentes interesados clave asignarán el suministro de tokens.Vale la pena señalar que no queremos mantener los tokens demasiado concentrados, porque una concentración excesiva puede llevar a que el precio de los tokens sea operado fácilmente por algunos grandes inversores.Por ejemplo, un informe de Coopahtropa y Lstephanian resume los datos de 60 proyectos y propone algunos ejemplos de asignación como el equipo 17.5%, los inversores 17.5%, la comunidad temprana (Airdrop) 5%, los incentivos ecológicos 10%y el 50%fiscal.Aunque el informe de seguimiento de Liquifi adopta diferentes definiciones de clasificación, se han sacado conclusiones similares.También existe la llamada excepción de «emisión justa», donde se ofrecen tokens a todos los participantes de una manera justa y transparente, por lo que no se realizará distribución al equipo, inversores o cualquier parte interesada específica en la etapa inicial.Anheln Finance adopta este método de emisión justa, con sus tokens YFI no previos al asignado, y cualquiera puede obtener su suministro de tokens inicial al participar en su grupo de liquidez inicial.

Distribuir tokens a las partes interesadas clave

Una parte del suministro de tokens generalmenteEsto se hace de varias maneras, incluida la recaudación de fondos o para incentivos comunitarios, a través de la preventa o recompensas.

Para los tokens que no están previamente asignados para la emisión inicial, como tokens ubicados en el Departamento de Incentivos y Finanzas del Ecosistema, pueden asignarse continuamente a las partes interesadas relevantes en función del proceso de gobierno del proyecto.

Si los tokens se distribuyen en grandes cantidades a costos extremadamente bajos o nulos, especialmente en los planes de emisión de tokens acompañados de expectativas de inflación, la presión de venta adversa puede surgir e interferir con la relación de oferta y demanda del token.Para abordar este problema, se han adoptado estrategias derivadas de la teoría del juego y la teoría del diseño del mecanismo económico, y exploraremos más a fondo estas estrategias en la Parte IV de esta serie.

Distribuir tokens a los inversores

La distribución de tokens a inversores privados generalmente se realiza a través de ventas con descuento a cambio de sus inversiones de alto riesgo en las primeras etapas del proyecto.La distribución de tokens a los inversores públicos enfrenta mayores desafíos debido a la incertidumbre legal.Las ofertas de tokens iniciales (ICO) alguna vez fueron un método ampliamente adoptado de crowdfunding criptográfico, pero este método ha sido restringido debido al estricto escrutinio regulatorio.En 2022, las personas generalmente se refieren a la emisión de token inicial como un evento de generación de tokens (TGE).TGE generalmente hace que los tokens se abran al público y pueden tomar muchas formas, como la oferta inicial de DEX (IDO) y la oferta de intercambio inicial (IEO).Algunos equipos presentan algunos nombres muy creativos para atraer la participación pública en la recaudación de fondos iniciales.Por ejemplo, el proyecto JPEG’d permite a aquellos que han valorado las NFT, como los titulares de Cryptopunk, usar sus NFT como garantía para obtener préstamos.Antes de que el proyecto se lanzara a fines de abril de 2022, el equipo celebró un evento en febrero llamado «Evento de donación de tokens».Invitan al público a donar Ethereum (ETH) al proyecto, y a cambio, estos donantes compartirán el 30% del token nativo del proyecto, JPEG, en proporción.

Distribuir tokens a las comunidades y equipos

Muchos proyectos criptográficos distribuirán tokens de forma gratuita a los miembros relevantes de la comunidad y los equipos centrales en las primeras etapas, con el objetivo de lanzar la comunidad o recompensar los equipos centrales.

Airdrop es una forma común de distribuir tokens de forma gratuita.Antes de realizar con éxito AirDrops, el proyecto debe determinar primero la dirección calificada del destinatario.Si bien obtener la dirección del equipo central es relativamente simple, determinar la dirección de un miembro de la comunidad calificado puede ser más difícil.Esta decisión generalmente es tomada por las agencias de gobernanza del proyecto, ya sea un equipo centralizado o una agencia de gobierno descentralizada.

En las primeras etapas del proyecto, muchos proyectos usan el tiempo en que los miembros de la comunidad comienzan a interactuar con el producto como la base principal para identificar a los usuarios leales.Por ejemplo, UNISWAP Airguea el token a una billetera que ha tenido al menos una interacción justo antes de la fecha de lanzamiento del token.

Un mecanismo de calificación simple basado en el tiempo tiene la desventaja de que puede atraer a las personas a satisfacer el espacio de inversión vacío creando múltiples billeteras y realizando transacciones de BOT simples, que en realidad no son usuarios reales, pero más como ataques de Sybil.Por lo tanto, los aviones aéreos posteriores elevan el umbral para la participación y requieren interacciones más significativas con el protocolo, como la duplicación y los patrones de uso más reales, logrando así mejoras generales.

El AirDrop of the Ethereum Name Service (ENS) se asigna a las personas que han registrado el nombre de dominio «.eth» antes de una fecha específica.Dado que el registro de nombres de dominio es un proceso único que involucra múltiples pasos y costos, esto reduce la posibilidad de manipular los procedimientos de calificación.

Rarible es una plataforma de comercio NFT que inicialmente asigna a los airdrops semanales basados en las actividades comerciales de compradores y vendedores.Este comportamiento finalmente lleva a la decisión de votación de la gobernanza del protocolo para finalizar este mecanismo de distribución de recompensas.

El último AirDrop de Optimismo refinó aún más el mecanismo de calificación, cubriendo múltiples rondas de airdrops, y enfatizó las ventajas de comportamiento de los usuarios objetivo.Su primer AirDrop cubre los primeros usuarios activos del sistema de optimismo.Dado que el optimismo es el protocolo de segunda capa de Ethereum, sus drogas aéreas también están apuntando a participantes activos de Ethereum que son muy consistentes con los objetivos del proyecto, como los votantes de DAO, los multisignadores, los donantes de Gitcoin y los usuarios que aún están activos en Ethereum.

Definir con precisión el grupo de partes interesadas es una forma de identificar la población de AirDrop esperada;Por ejemplo, Hopdao proporciona recompensas a la comunidad de usuarios que informa a los atacantes de Sybil y permite a los atacantes de Sybil informar su mala conducta por su cuenta para que estos atacantes aún puedan recibir la recompensa asignada.Si no se rinden pero son informados por otros, no encontrarán nada.

Los estándares de asignación de tokens también pueden considerar el rendimiento real de los usuarios que brindan servicios a la red.El protocolo covalente es una red de acceso a datos de blockchain distribuida que utiliza tokens para pagar tarifas a nodos que proporcionan servicios de red.Además, los nodos de mejor rendimiento pueden recibir múltiplos adicionales de bonificación en términos de latencia y confiabilidad.

La efectividad de Airdrops ha sido cuestionada.Además de Airdrops, otra forma de lograr la asignación de tokens es bloquear la posición y el aire.A diferencia de Airdrops, el bloqueo de Airdrops requiere que el receptor bloquee algunos activos de criptografía por un período de tiempo para recibir recompensas de tokens, lo que brinda costos de oportunidad a los destinatarios del token.Este enfoque es a menudo beneficioso para el proyecto.Por ejemplo, el AirDrop de bloqueo de Intercambio descentralizado de Astroport requiere que los miembros de la comunidad bloqueen los tokens LP para recibir recompensas de tokens Astro.Este proceso ayuda al protocolo a acumular liquidez e implementa simultáneamente la asignación de token inicial.El destinatario del AirDrop bloqueado en realidad está «ganando» los tokens, una variante del modelo de asignación de valor de «replanteación y participación» que discutiremos en la Parte 5 de esta serie.La diferencia es que los activos bloqueados generalmente no son el token de recompensa en sí (si el token de recompensa no se ha distribuido), y si no hay otros requisitos de actividad, no hay penalización.

Manejar liquidez token inicial

La liquidez es un factor clave que determina la dificultad de los usuarios que compran y venden tokens específicos.La liquidez de un proyecto Web3 se puede comparar con el ancho de banda de un proyecto Web2.Si la economía token se compara con una ciudad del mundo real, la liquidez disponible es como una carretera que conecta la ciudad con el mundo exterior.Básicamente es una entrada al mundo económico simbólico.La liquidez inadecuada puede dar como resultado una «prima de liquidez» que hace que el token se negocie por debajo de su valor intrínseco.Los métodos para mejorar la liquidez incluyen aprovechar los fabricantes de mercados profesionales en intercambios centralizados y establecer grupos de liquidez profunda en intercambios descentralizados.Pero para los tokens recién lanzados, el lanzamiento de liquidez inicial es un desafío importante.

Determinar el emparejamiento de liquidez

Antes de que se enumere el token, debemos decidir con qué token existente debe emparejarse.Una práctica común es elegir los tokens de infraestructura de la cadena de bloques como objeto de emparejamiento.Por ejemplo, si el proyecto está en Ethereum, ETH generalmente se elige como el emparejamiento.La razón de esta elección es que los tokens de infraestructura suelen ser los más utilizados en el ecosistema blockchain, y emparejado con ellos pueden maximizar el efecto de la liquidez inicial.Otra opción popular es emparejar con stablecoins, como el USDC, que es más conveniente para los titulares de monedas que desean reducir la volatilidad.Si bien la creación de múltiples pares de liquidez puede hacer que los nuevos tokens sean más fáciles de obtener, esto también extenderá la liquidez general de los nuevos tokens en diferentes grupos.Si el capital inicial del proyecto es limitado, sería más sabio concentrarse en algunas parejas importantes.

Elija un intercambio de liquidez

Los tokens se pueden enumerar en múltiples intercambios.Binance, FTX y Coinbase se encuentran entre los intercambios centralizados más grandes.Cada ecosistema de blockchain también tiene sus principales intercambios descentralizados.Los intercambios centralizados generalmente tienen estándares más estrictos para la lista de tokens que los intercambios descentralizados.Muchos proyectos también contratan fabricantes de mercado profesionales para reducir el deslizamiento comercial y proporcionar libros de pedidos más profundos para mejorar aún más la liquidez.

Descubrimiento de precios inicial

Cuando el token se vende públicamente en el intercambio, necesitamos establecer un precio inicial.El grupo de guía de liquidez (LBP) es un método para determinar el precio inicial.La forma en que funciona LBP es comenzar con un precio más alto, y sin un comprador, el precio caerá a lo que la gente piensa que es adecuado para la compra.Además de proporcionar un mecanismo de descubrimiento de precios sin licencia, este enfoque también ayuda a recaudar fondos en el proceso, similar a las preventas públicas.Los fondos obtenidos a través del proceso LBP se pueden utilizar para complementar la liquidez requerida para que el token se enumere en el intercambio más adelante.Balancer ofrece servicios lbp populares, mientras que Copper proporciona una interfaz fácil de usar para participar en Balancer’s LBP.Delphi Labs también diseñó Bootstrap Lockdrop + Liquidez y la aplicó a proyectos como Astroport y Mars.

Sin un mecanismo de descubrimiento de precios públicos adecuados, el proyecto debe estimar directamente el valor del token, y al mismo tiempo, debe equilibrar múltiples factores, como el número de tokens inicialmente emitidos, los fondos de liquidez iniciales y la inflación preestablecida tasa.

Aumentar la liquidez inicial

Cuando se liberan los tokens, los equipos a menudo quieren generar liquidez más allá de sus propios recursos financieros.Por lo tanto, muchos proyectos fomentan a los proveedores de liquidez externos a suministrar los pares de negociación de liquidez requeridos y pagan con tokens recién emitidos del proyecto.Estos nuevos tokens para proveedores de liquidez juegan un papel de alquiler, generalmente derivado de la parte de incentivos ecológicos de la tabla de asignación de tokens.Un inconveniente importante de este modelo es que la liquidez de estos arrendamientos es similar al capital mercenario, y los proveedores a menudo no son leales al proyecto en sí y pueden vender rápidamente sus tokens en busca de otras oportunidades para mayores rendimientos.Esta práctica se llama agricultura de ganancias.Según los datos de Nansen 2021, el 42% de los agricultores que ganan renuncian el día en que comenzó el proyecto, aproximadamente el 16% se fue dentro de las 48 horas, y para el tercer día, el 70% de los usuarios se habían retirado.Este ciclo de agricultura y venta ha provocado que los precios del token se desplomen, reduciendo aún más las ganancias de los agricultores y acelerando su ritmo de dejar la piscina de liquidez.por lo tanto,Esta estrategia de liquidez solo es efectiva a corto plazo, generalmente justo después de que se emite el token.

Ponte de liquidez a largo plazo

Una solución de liquidez a largo plazo más sostenible es que el proyecto en sí tiene suficiente liquidez token, que se llama liquidez propiedad del protocolo.En lugar de usar tokens para préstamos de liquidez, venda tokens con un descuento y use estos tokens para comprar liquidez de terceros.Olympusdao promueve este concepto y ayuda a otros protocolos a implementar el proceso a través de su servicio Olympus Pro.La liquidez propiedad del protocolo es el tema central de Defi 2.0.

Resumir

Este artículo continúa nuestra discusión sobre los tokens en las partes 1 y 2 «Por qué, cuándo, qué, dónde, quién».Profundamos en varios aspectos clave de «cómo diseñar tokens», incluida la determinación del número de tokens diferentes requeridos, la generación y configuración del suministro de tokens, la distribución de tokens a las partes interesadas clave y la construcción del flujo de sexo de tokens.En la próxima cuarta parte, nos centraremos en la dinámica de la oferta y la demanda para completar el enlace final del marco W5H.El equilibrio dinámico de las relaciones de oferta y demanda es un factor clave para garantizar la sostenibilidad de los proyectos tokens.

apéndice:

Estudio de caso: cómo determinar cuántos tokens diferentes requiere un proyecto

Aplicamos los pasos mencionados en el capítulo anterior para evaluar varios proyectos descentralizados de diseño de stablecoin y demostrar este proceso.

El objetivo central de un stablecoin es que su valor se puede vincular a monedas fiduciarias como el dólar estadounidense.Podemos aclarar los siguientes objetivos específicos (O1 a O4), que se pueden lograr mediante el uso de tokens en un sistema de establo descentralizado:

O1: proporcionar stablecoins como método de pago

O2: regula las fluctuaciones de precios de Stablecoins y las mantiene vinculadas al dólar estadounidense

O3: Protocolo de gobernanza, determina los cambios del sistema, como ajustar mecanismos de ajuste y parámetros

O4: garantizar la seguridad de la infraestructura de blockchain que implementa stablecoins

Después de estos pasos, comenzamos a diseñar un token separado para cada objetivo.Específicamente, los llamamos tokens T1 para tokens O1, T2 para tokens O2, T3 para tokens O3 y T4 para O4.¿Cómo podemos combinarlos?

Método A: Supongamos que queremos construir sobre Ethereum para que Stablecoins pueda ser directamente interoperable con el ecosistema de Ethereum.Esto significa que el token T4 es ETH.Entonces, ¿qué debo hacer con los tokens de T1 a T3?Se necesita al menos un token que representa productos Stablecoin, por lo que se necesitan tokens T1.Además, se observó el vínculo entre las partes interesadas del token T2 y T3.Los usuarios involucrados en el proceso de ajuste de enlace también pueden preocuparse por el ajuste y la optimización del mecanismo de ajuste.Esto muestra que los intereses de las partes interesadas del token T2 y T3 son muy consistentes.Por lo tanto, puede ser posible fusionarlos en uno.¿Hay una solución?Makerdao dio la respuesta.Makerdao tiene dos tokens separados, uno es el stablecoin dai (T1) y el otro es el token MKR (T2 y T3) utilizado para regular las clavijas y la gobernanza DAI.

Método B: Nuevamente, nuestra lista de objetivos.Obviamente, se requiere el token T1 porque representa directamente el producto en sí.Si elegimos construir sobre Ethereum, T4 será retenido por ETH.En el método A, hemos fusionado T2 y T3 en un token.Sin embargo, los intereses de las partes interesadas de T1 y T2 también están alineados, porque mantener la estabilidad de las establo es exactamente lo que las partes interesadas de T2 están siguiendo.Entonces, ¿es posible usar un token para satisfacer las funciones de T1 y T2 al mismo tiempo?El protocolo AMPL proporciona un ejemplo.En este protocolo, el token AMPL es una establo (T1) y también se usa directamente para regular su anclaje (T2).Además, utiliza un token de gobierno separado, Forth (T3).

Método C: ¿Qué pasaría si el equipo quisiera crear su propia cadena de bloques en lugar de implementar stablecoins en blockchains existentes?Todavía se requieren tokens T1.Tanto las partes interesadas de T2 responsables de la regulación como las partes interesadas de T3 responsables de la gobernanza se comprometen a mantener las clavijas de establo.Al mismo tiempo, las partes interesadas de T4 responsables de garantizar la seguridad de blockchain también esperan que la aplicación Stablecoin tenga éxito.Entonces, ¿podemos considerar combinar T2, T3 y T4 en un token?Esta es exactamente la forma en que toma el proyecto Terrausd (UST).UST, como stablecoin (T1), su cadena de bloques subyacente, Terra, es una cadena POS respaldada por infraestructura token luna (T4).Al mismo tiempo, Luna también se usa para la regulación de la fijación de piginas de USD (T2) y la gobernanza (T3) de UST.

A través de estos ejemplos, podemos ver que lograr el mismo conjunto de objetivos puede tomar múltiples combinaciones de tokens diferentes.

¿Cómo reflejar el «principio de consistencia en los intereses de las partes interesadas importantes» en el diseño anterior?En estos tres casos, ninguno de los diseños combina el stablecoin en sí (T1) con su gobernanza (T3).Esto puede deberse a que las establo, como herramientas comerciales, generalmente se distribuyen con frecuencia.El número de tokens que tienen más refleja su demanda de volumen de transacciones que su disposición a participar en el gobierno.Esto significa que los intereses de los usuarios de Stablecoins (partes interesadas de T1) y los gobernadores de Stablecoins (partes interesadas de T3) no están exactamente alineados (aunque si las estables fallan, todos serán dañados, por lo que tienen algunos intereses de resultados comunes).En contraste, existe una consistencia más obvia de interés entre los reguladores de las estables (partes interesadas de T2) y los gobernadores (partes interesadas de T3).

También podemos ver las consecuencias de fusionar tokens en diferentes niveles de la jerarquía de red, como la diferencia entre tokens de infraestructura y tokens de aplicación.Por ejemplo, cuando un token de aplicación actúa como un token de infraestructura que protege la cadena de bloques, si hay un problema con el token de la aplicación, puede causar daños a toda la infraestructura.Esto es exactamente lo que sucedió en el evento Terra Ust/Luna Crash.Los tokens de luna se utilizan para proteger la Terra Blockchain (como un token de infraestructura) y para mantener la clavija del dólar estadounidense de las establo UST (como un token de aplicación).Cuando el desacoplamiento de UST da como resultado que el valor de Luna sea casi cero, el sistema de verificación de incentivos de la red no puede continuar funcionando.El equipo tuvo que detener la red varias veces y tomar medidas para evitar que el oponente se haga cargo de la red.Si el token de verificación de blockchain se separa del token de la aplicación, o la aplicación se implementa en una cadena de bloques existente que ha sido probada, el protocolo puede reducir al menos un factor de ataque en esta agitación.

Finalmente, las decisiones sobre el número de tokens de proyectos no garantizan la solidez básica de los tokens o proyectos.El éxito del token depende de la integración efectiva de todos los componentes del sistema.Tome UST/Luna como ejemplo.