Autor: QW & amp;

En Alliancedao, recibimos alrededor de 3.000 aceleradores emprendidos encriptados cada año.Recopilaremos muchos datos para comprender cuál es la cadena subyacente de estos proyectos, qué tipos de sus productos, dónde están sus campamentos base, etc.Debido a que la escala de la muestra es enorme y relativamente hablando, no nos vemos afectados por estos factores, por lo que podemos formar una opinión única sobre la dirección de desarrollo de la industria.

1Cadena pública

(1.L1

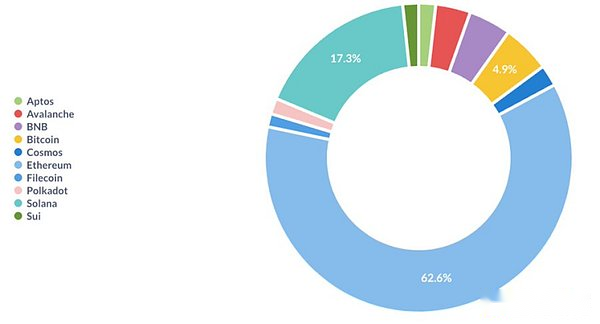

Ethereum sigue siendo un ecosistema dominante.Solana reaparecía después de que el fondo de 2022 tocaba fondo.FTX también colapsó en la segunda mitad de 2022, lo que puede no ser una coincidencia.Junto con el fuerte interés de las redinales, runas y bitcoin L2, Bitcoin está en reactivación.

>

>

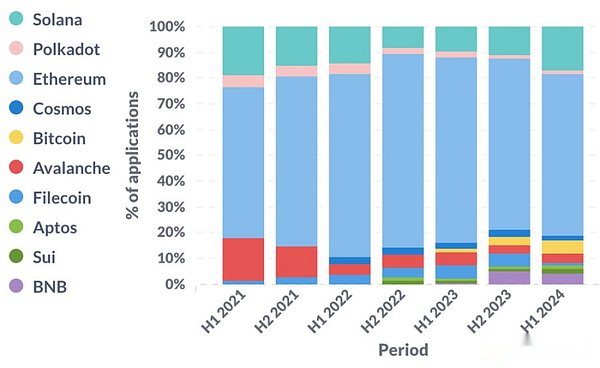

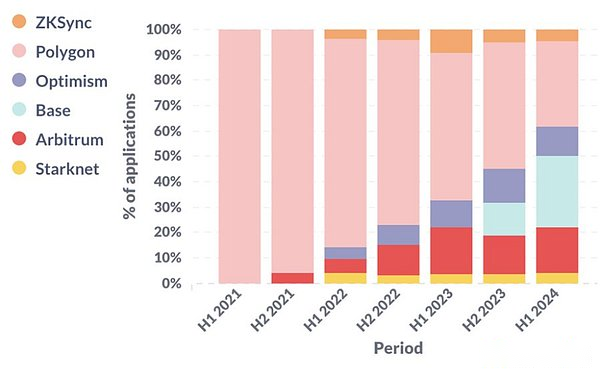

(2) EthereumL2

Mire Ethereum L2 (y cadena lateral).En los últimos tres años, la atención optimista del rollup se ha mantenido alta.Vale la pena señalar que en la primera mitad de 2024, más de una cuarta parte de las startups basadas en Ethereum L2 eligió la base.

>

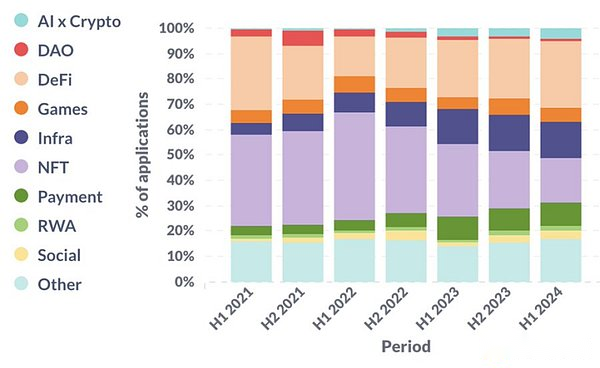

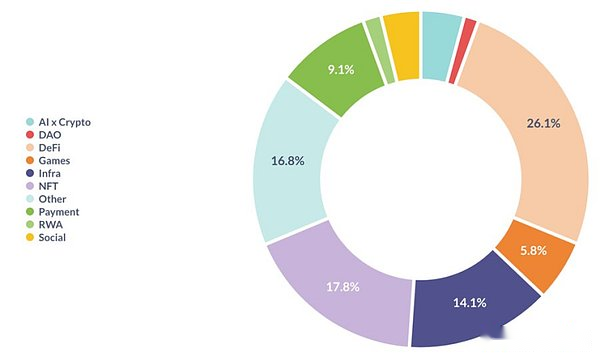

2. Producto

Cada vez más startups están construyendo infraestructura, defi, pago y cripto de Ai X.Entre ellos, la infraestructura y la IA están alineados con el discurso público.Pero el aumento de los campos de defensa y de pago puede sorprender a la mayoría de las personas porque el público casi no está muy interesado en ellos.Casualmente, en nuestra opinión, siguen siendo el verdadero PMF (cumplimiento del mercado de productos) descubierto por el mundo cifrado solo dos campos verticales.

>

>

Tenga en cuenta que esta no es una clasificación perfecta del producto, y está claro que estas categorías se superponen en cierto grado.Por ejemplo, una startup puede operar dos categorías: juegos y NFT al mismo tiempo.

3, Distribución geográfica

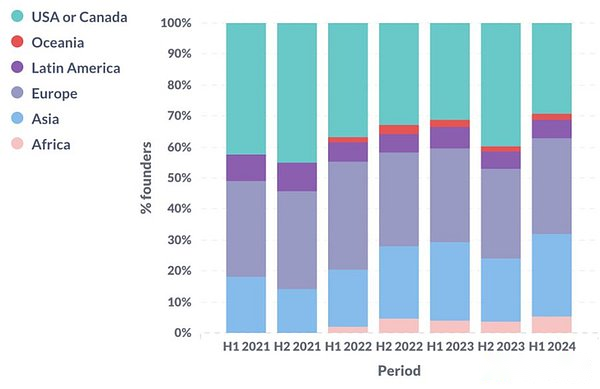

En la primera mitad de 2024, vimos que la proporción de nuevas empresas en los Estados Unidos y Canadá fue la más baja en la historia, y la proporción de nuevas empresas en Asia y África fue la más alta en la historia.Esto puede deberse a la incertidumbre de los Estados Unidos y más y más aplicaciones prácticas en los mercados emergentes.

En general, América del Norte, Europa y Asia siguen siendo las tres primeras nuevas empresas criptográficas, y el número de nuevas empresas en varias regiones representaron 1/4 a 1/3 del total.

>

>

4Fondo del fundador

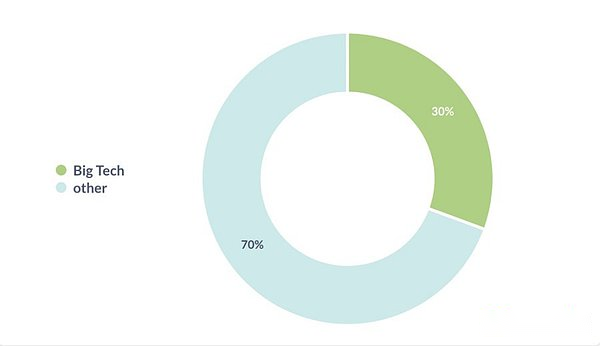

(1) Compañía de tecnología a gran escala

La proporción de fundadores de los antecedentes de la «gran empresa de tecnología» alcanzó su pico en 2021, actualmente el 30%.La gran compañía de tecnología mencionada aquí se refiere a la compañía de tecnología en el índice S&P 500.Las definiciones específicas no son importantes.

>

>

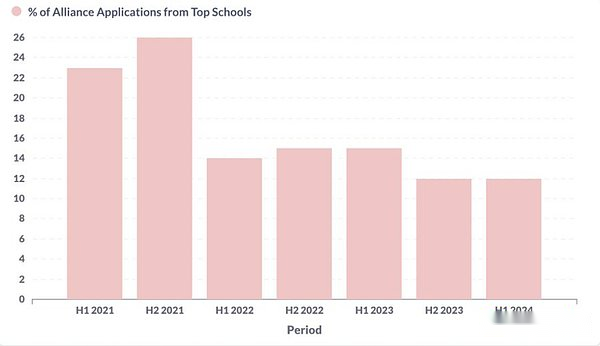

(2) Escuela superior famosa

Del mismo modo, la proporción de fundadores que se graduaron de la «escuela más famosa» alcanzó su punto máximo en 2021.Definimos las mejores universidades como las 100 mejores universidades en Qs.

>

>

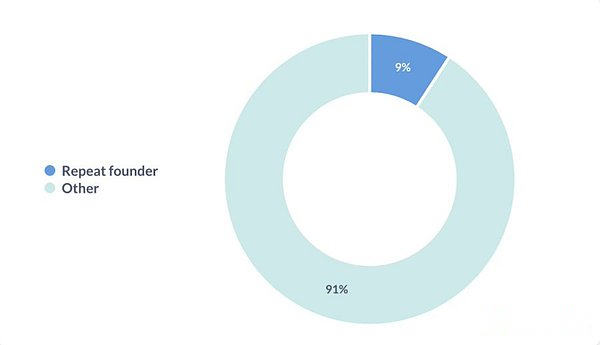

(3) Múltiples empresarios

Alrededor de un décimo de los empresarios han fundado previamente una empresa de inicio.

>

5, Composición del equipo

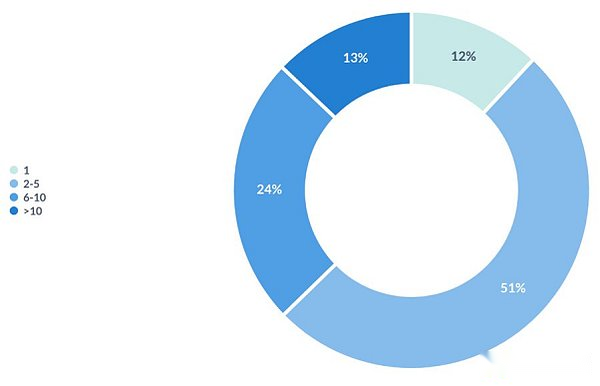

(1) Escala de equipo

Más de la mitad de las empresas de startups son solo de 2 a 5 personas.También creemos que esta es la mejor escala de startups en el pre-PMF (antes de PMF).

>

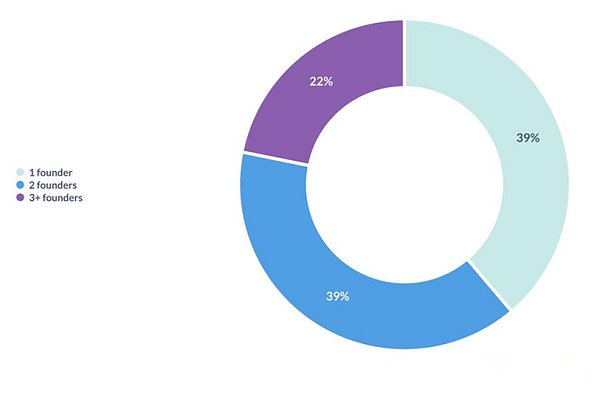

(2) Co -fundador

Menos del 40%de las nuevas empresas fueron fundadas por un solo fundador.Cada estudio muestra que el 20-30%de las empresas de unicornios son fundadas por un solo fundador.

>

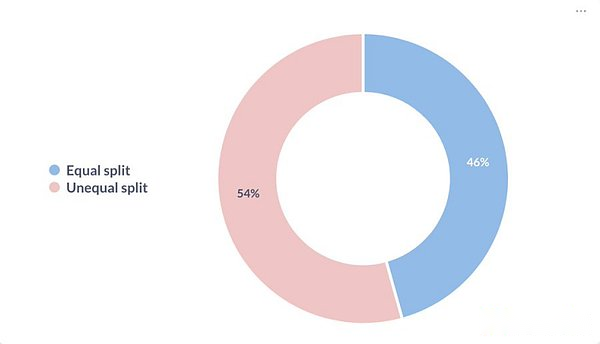

(3) División de Equidad

De las nuevas empresas con dos o más cofundadores, aproximadamente la mitad de las compañías eligen distribuir el promedio de capital.

>

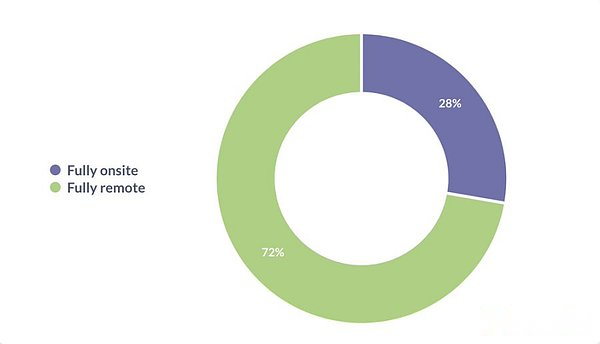

(4) Trabajo remoto

Casi 3/4 startups adoptan un modelo de trabajo completamente remoto.

>