Auteur: QW & amp;

Dans Alliancedao, nous recevons environ 3 000 accélérateurs entrepreneuriaux cryptés chaque année.Nous collecterons beaucoup de données pour comprendre quelle est la chaîne sous-jacente de ces projets, quels types de leurs produits, où sont leurs camps de base, etc.Parce que l’échelle de l’échantillon est énorme et relativement parlant, nous ne sommes pas affectés par ces facteurs, nous pouvons donc se forger une opinion unique sur la direction de développement de l’industrie.

1Chaîne publique

(1.L1

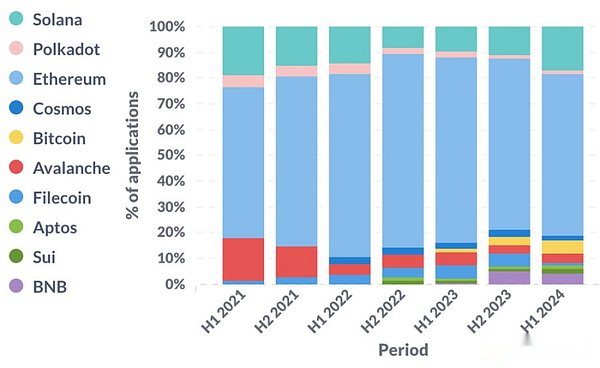

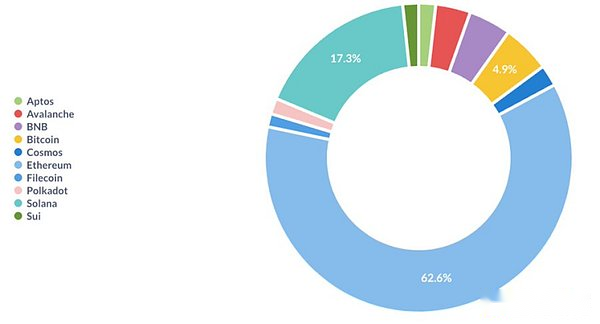

Ethereum est toujours un écosystème dominant.Solana réapparaissait après le bas de 2022 à fond.La FTX s’est également effondrée dans la seconde moitié de 2022, ce qui peut ne pas être une coïncidence.En plus du fort intérêt des redinals, des runes et du bitcoin L2, Bitcoin est en train de relancer.

>

>

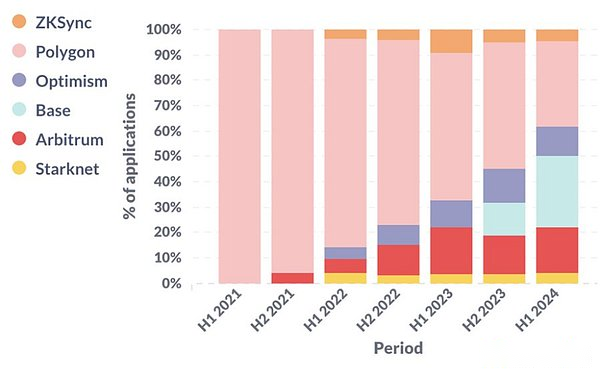

(2) EthereumL2

Regardez Ethereum L2 (et chaîne latérale).Au cours des trois dernières années, l’attention de Rollup optimiste est restée élevée.Il convient de noter que dans la première moitié de 2024, plus du quart des startups basées sur Ethereum L2 ont choisi la base.

>

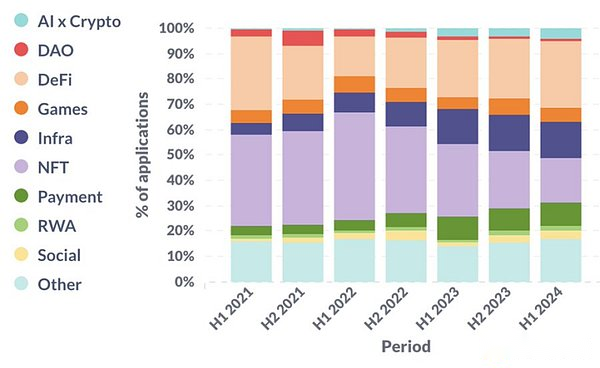

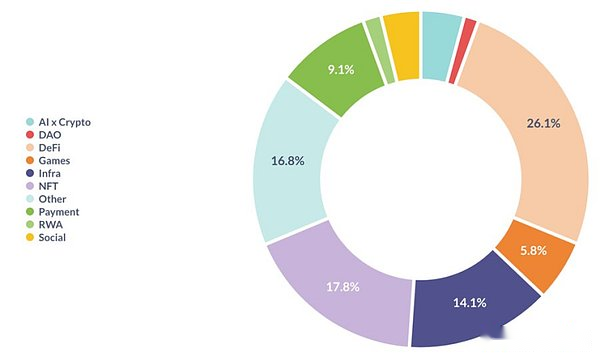

2. Produit

De plus en plus de startups construisent des infrastructures, de la défi, du paiement et de la crypto AI x.Parmi eux, les infrastructures et l’IA sont alignées sur le discours public.Mais la montée en puissance des champs Defi et de paiement peut surprendre la plupart des gens parce que le public n’est presque pas très intéressé par eux.Par coïncidence, à notre avis, ils sont toujours le réel PMF (conformité du marché des produits) découverte par le monde chiffré seulement deux champs verticaux.

>

>

Veuillez noter que ce n’est pas une classification parfaite du produit, et il est clair que ces catégories chevauchent un certain degré.Par exemple, une startup peut exploiter deux catégories: les jeux et NFT en même temps.

3, Distribution géographique

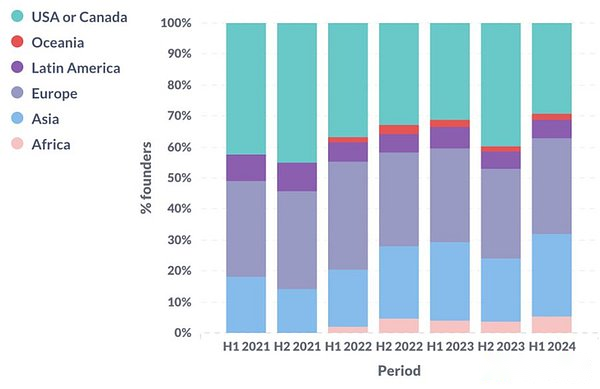

Dans la première moitié de 2024, nous avons vu que la proportion de startups aux États-Unis et au Canada était la plus faible de l’histoire, et que la proportion de startups en Asie et en Afrique était la plus élevée de l’histoire.Cela peut être dû à l’incertitude des États-Unis et à des applications de plus en plus pratiques sur les marchés émergents.

En général, l’Amérique du Nord, l’Europe et l’Asie sont toujours les trois premières startups de crypto principales, et le nombre de startups dans diverses régions représentait 1/4 à 1/3 du total.

>

>

4Fond de fondateur

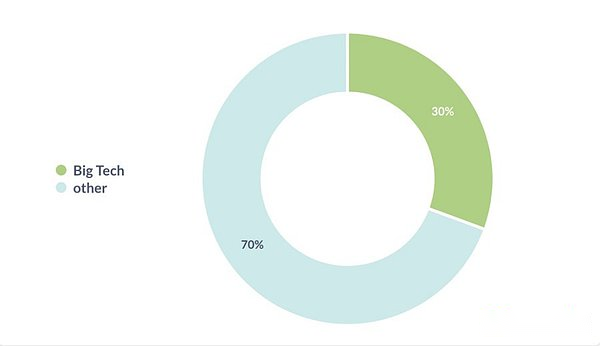

(1) Grande entreprise de technologie à l’échelle

La proportion de fondateurs de la « grande entreprise technologique » a atteint son apogée en 2021, actuellement 30%.La grande entreprise technologique mentionnée ici fait référence à la société de technologie de l’indice S&P 500.Les définitions spécifiques ne sont pas importantes.

>

>

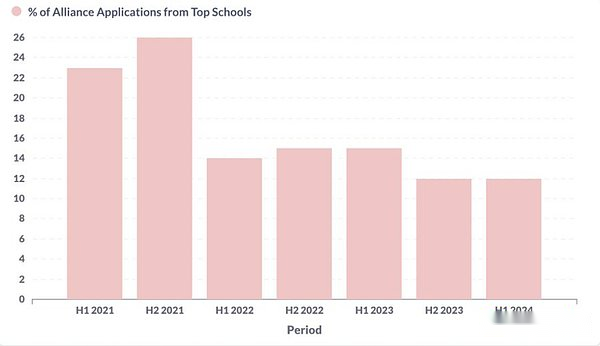

(2) Top école célèbre

De même, la proportion de fondateurs diplômés de la « meilleure école célèbre » a atteint son apogée en 2021.Nous définissons les meilleures universités comme les 100 meilleures universités de QS.

>

>

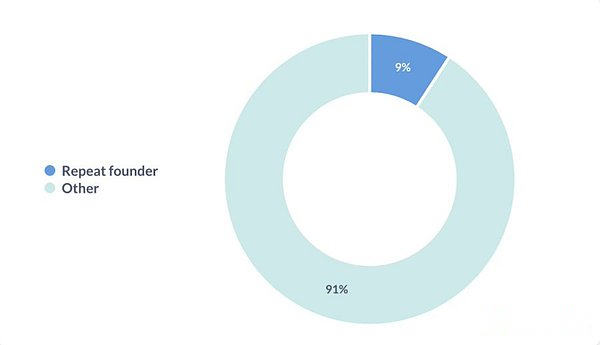

(3) Plusieurs entrepreneurs

Environ une tenue des entrepreneurs a précédemment fondé une start-up.

>

5, Composition de l’équipe

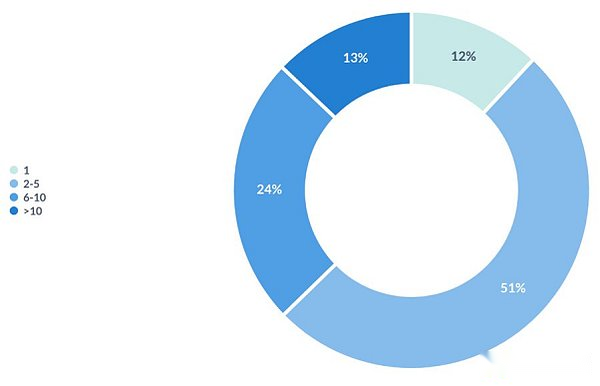

(1) Échelle de l’équipe

Plus de la moitié des startups ne sont que de 2 à 5 personnes.Nous croyons également que c’est la meilleure échelle de startups au pré-PMF (avant PMF).

>

(2) Co-fondateur

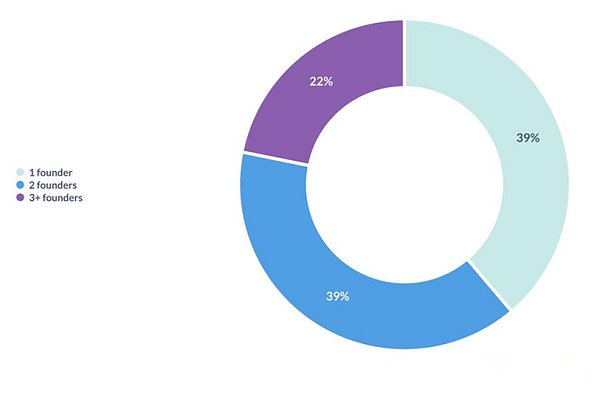

Moins de 40% des startups ont été fondées par un seul fondateur.Chaque étude montre que 20 à 30% des sociétés de licorne sont fondées par un seul fondateur.

>

(3) Division des actions

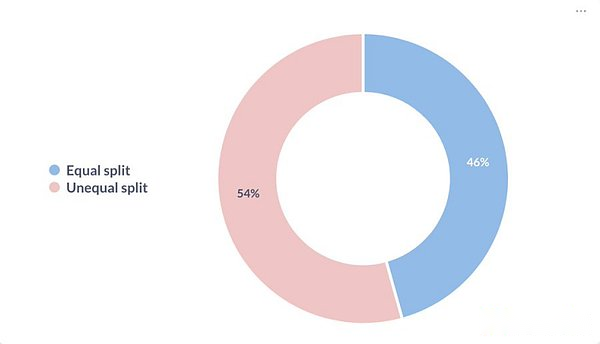

Parmi les startups avec deux ou plusieurs collègues, environ la moitié des entreprises choisissent de distribuer la moyenne des actions.

>

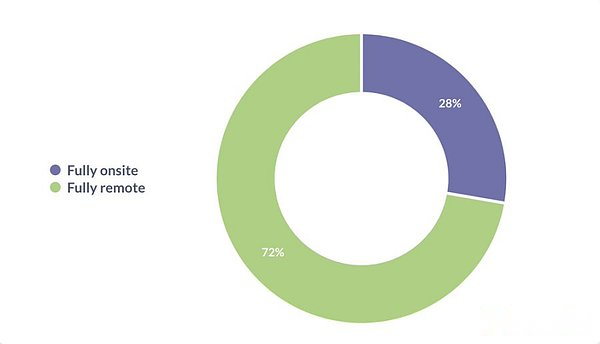

(4) Travail à distance

Près de 3/4 startups adoptent un modèle de travail complètement distant.

>