Autor: Alex Weseley Fuente: Artemis Investigación Traducción: Shan Ouba, Bit Chain Vision

Puntos clave

-

Aunque hasta ahora, los $ miles de millones de dólares de tokens y activos financieros reales se implementan en la cadena pública, pero todavía hay muchas tareas para hacerlo en la intersección de la ley y la tecnología para reescribir el sistema financiero en la cadena pública. .

-

La historia nos dice que el sistema financiero no ha brindado apoyo para la globalización y los niveles digitales requeridos hoy en día, pero se ha convertido en un jardín de pared basado en tecnología obsoleta.Public Blockchain tiene ventajas únicas y puede mejorar estos problemas de una manera global y creíble.

-

A pesar del desafío, Artemis cree que las acciones, los bonos del gobierno y otros activos financieros se transferirán a Blockchain pública porque son más eficientes.A medida que las aplicaciones y los usuarios se reúnen en la misma plataforma subyacente que admite la programación y los activos interoperables, esto lanzará el efecto de red.

introducir

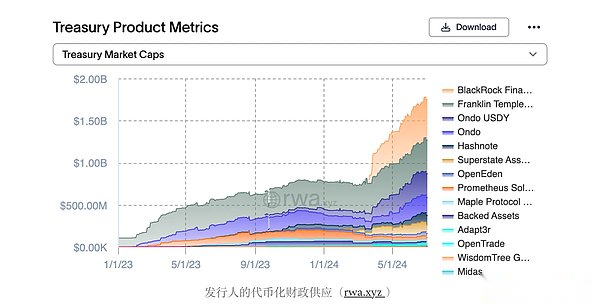

En la actualidad, la moneda legal del token ha superado los 160 mil millones de dólares estadounidenses, la cantidad total de tokenización del tesoro y los bienes de los Estados Unidos ha alcanzado los US $ 2 mil millones, y la tokenización de los activos financieros del mundo real en la blockchain pública ha comenzado.

>

>

Con los años, la industria financiera ha tenido curiosidad sobre el potencial de la tecnología blockchain para subvertir la infraestructura tradicional del mercado financiero.Los beneficios de los compromisos incluyen mejorar la transparencia, la no defensa, acelerar el tiempo de liquidación, aumentar la eficiencia de capital y reducir los costos operativos.Esta promesa ha contribuido al desarrollo de nuevos instrumentos financieros en la cadena de bloques, como mecanismos comerciales innovadores, acuerdos de préstamo y estables.En la actualidad, las finanzas descentralizadas (DEFI) tienen más de $ 100 mil millones en activos de bloqueo, lo que indica que las personas tienen un fuerte interés e inversión en este campo.Los partidarios de la tecnología Blockchain creen que su impacto excederá la creación de activos cifrados como Bitcoin y Ethereum.Preven que en el futuro, el libro mayor, constante y distribuido fortalecerá el sistema financiero existente, y el sistema financiero existente a menudo está limitado por la centralización y el libro mayor aislado.El núcleo de esta visión es la tokenización, incluso si el programa de contrato inteligente llamado Token se utiliza para representar el proceso de activos tradicionales en la cadena de bloques.

Para comprender el potencial de esta transformación, este artículo estudiará primero el desarrollo y la operación de la infraestructura del mercado financiero tradicional desde la perspectiva de la compensación y la liquidación de valores.Esta revisión incluirá la revisión del desarrollo histórico y el análisis de la práctica actual, y proporcionará los antecedentes necesarios sobre cómo promover la próxima etapa de innovación financiera para la exploración de la sección de la cadena de bloques.La crisis de documentación de Wall Street en la década de 1960 proporcionará un estudio de caso clave, destacando la vulnerabilidad y la ineficiencia en el sistema existente.Este evento histórico establecerá las bases para los principales participantes de liquidación y asentamiento y los desafíos inherentes del proceso actual de entrega y pago (DVP).Al final de este artículo, analiza cómo proporcionar soluciones únicas para estos desafíos sin licencia, y puede liberar un mayor valor y eficiencia en el sistema financiero global.

Documento de Wall Street Crisis de trabajo y DTCC

El sistema financiero de hoy se ha formado bajo una alta presión del sistema durante décadas.Un evento que a menudo se subestima explicó por qué funcionaba el sistema de asentamiento, es decir, la crisis del trabajo del documento a fines de la década de 1960, los «antecedentes históricos de asentamiento de acciones y blockchain» de George S. Geis, el libro lo describe en detalle.Mirando hacia atrás en el desarrollo de la liquidación y liquidación de valores, es esencial comprender el sistema financiero actual y reconocer la importancia de la tokenización.

Hoy, las personas pueden comprar fácilmente valores a través de agentes en línea.Por supuesto, la situación no siempre es el caso.Desde un punto de vista histórico, las acciones se emiten a personas que poseen certificados físicos que representan la propiedad de acciones.Para intercambiar acciones, el certificado físico debe transferirse del vendedor al comprador.Esto incluye manejar el certificado al agente de transferencia.Una vez que el nuevo certificado se entrega al comprador, el pago del pago se entrega al vendedor y se puede considerar que la transacción se resuelve.En los siglos XIX y XX, cada vez más agentes representaron a los inversores que tenían certificados de acciones, lo que les permitió limpiar claramente y resolver sus transacciones con otros corredores.Este proceso aún es principalmente manual, y las compañías de corretaje generalmente usan 33 documentos diferentes para realizar y registrar transacciones de valores individuales (SEC).Aunque se puede manejar al principio, a medida que aumenta el volumen de transacción, este proceso se ha vuelto cada vez más engorroso.En la década de 1960, las actividades de negociación de acciones aumentaron considerablemente, lo que hace que los valores de entrega física entre los corredores sean una tarea que era imposible.A principios de la década de 1960, el sistema diseñado para manejar 3 millones de transacciones por día no puede manejar 13 millones de acciones de Transaction Volume (SEC) a fines de la década de 1960.Para permitir que la oficina de antecedentes complete el tiempo de liquidación, la Bolsa de Nueva York acortó el día de negociación, extendió el tiempo de liquidación a T+5 y finalmente prohibió el miércoles.

>

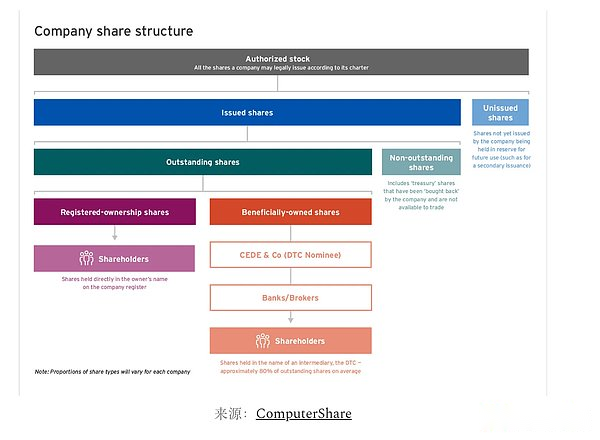

Desde el establecimiento de los Servicios Centrales de Certificado (CCS) en 1964, la Bolsa de Nueva York ha estado trabajando arduamente para encontrar una solución.CCS 的目标是成为所有股票证书的中央存管处 , 这意味着它将代表其成员(主要是经纪人)持有所有股票 而最终投资者则被授予以经纪人分类账中的账簿记录为Beneficiando la propiedad del representante.El progreso de CCS se vio obstaculizado por una serie de regulaciones.Todas las existencias se transfieren a CCS para que puedan almacenarse en el «intercambio fijo», puede estar disponible «.Debido a que CCS posee todas las acciones en forma fija, registra el saldo de sus miembros y agentes en las cuentas internas, y el agente miembro registra el saldo de los inversores finales que representan en sus divisiones internas.En la actualidad, la liquidación de acciones se puede completar a través de registros de cuenta en lugar de entrega física.En 1973, CCS pasó a llamarse la compañía de fideicomisos Depository («DTC»), y todos los certificados de acciones se transfirieron a nombre de la subsidiaria «Cede & amp; Co».Hoy, DTC se ha convertido en el nombre propietario de casi todas las acciones de la compañía a través de Cede.DTC en sí es una subsidiaria de la compañía de liquidación y fideicomiso de almacenamiento (DTCC).DTC y NSCC son la dos parte más importante de los sistemas de valores actuales.

La aparición de estos intermediarios ha cambiado la naturaleza de la propiedad de acciones.En el pasado, los accionistas tenían certificados físicos;Con el desarrollo del sistema financiero, el aumento de la complejidad ha llevado a la aparición de más custodios e intermediarios.La siguiente figura simplifica el nivel de propiedad:

>

Explicación de la digitalización de valores

Desde la crisis del trabajo del documento, DTCC ha detenido la práctica de mantener existencias físicas en su bóveda. registros de cuenta.Hoy en día, la mayoría de los valores se emiten en forma no física.A partir de 2020, DTCC estima que el 98% de los valores han sido no liquidados, y el 2% restante representa valores por valor de casi 780 mil millones de dólares estadounidenses.

Introducción a la entrada tradicional de infraestructura del mercado financiero (FMI)

Al comprender la infraestructura del mercado financiero (FMI), puede obtener un conocimiento de antecedentes estructurales más profundos requeridos para comprender el potencial de la cadena de bloques, y la cadena de bloques se está preparando para subvertir estas entidades.La infraestructura del mercado financiero es una institución importante que constituye el pilar de nuestro sistema financiero.El Banco Internacional de autorización (BIS) y la Comisión Reguladora de Valores Internacionales (IOSCO) detallaron el papel de la infraestructura del mercado financiero en los «Principios de infraestructura del mercado financiero» (PFMI).La infraestructura del mercado financiero clave de BIS e iosco definida por el funcionamiento sin problemas del sistema financiero global incluye ::

-

Sistema de pago (PS):Responsable del sistema que transfiere los fondos de forma segura entre los participantes.

-

Ejemplo: en los Estados Unidos, Fedwire es un importante sistema de intercambio de radio interbancario que proporciona servicios de resumen de tiempo real (RTGS).A nivel mundial, el sistema Swift tiene importancia al sistema porque proporciona una red para la transferencia de capital internacional, pero es solo un sistema de soporte, no tiene cuentas ni pago de liquidación.

-

Institución de medias de valores centrales (CSD):Sus responsabilidades son entidades que proporcionan cuentas de valores, servicios de almacenamiento central, servicios de activos y juegan un papel importante para ayudar a garantizar la integridad de la emisión de valores.

-

Por ejemplo: en los Estados Unidos, es DTC.En Europa, es EuroClear o ClearStream.

-

Sistema de liquidación de valores (SSS):El sistema de liquidación de valores permite que los valores transfieran y la liquidación a través de la contabilidad de acuerdo con un conjunto de reglas multilaterales predeterminadas.Dichos sistemas permiten valores gratis o pagados.

-

Por ejemplo: en los Estados Unidos, es DTC.En Europa, es EuroClear o ClearStream.

-

Oponente central (CCP):Conviértase en una entidad del comprador de cada vendedor y el vendedor de cada comprador para garantizar el rendimiento del contrato inadecuado.El CCP se logra a través de la renovación de la deuda, y un contrato entre el comprador y el vendedor se dividirá en dos contratos: uno está entre el comprador y el PCCh, y el otro está entre el vendedor y el PCCh, absorbiendo así el riesgo del oponente .

-

Por ejemplo: en los Estados Unidos, National Securities Listing Company (NSCC).

-

Repositorio de comercio (TR):Mantenga la entidad de los registros electrónicos del conjunto de datos de transacción.

-

Ejemplo: DTCC opera el repositorio de comercio global en América del Norte, Europa y Asia.Utilizado principalmente para transacciones de derivados.

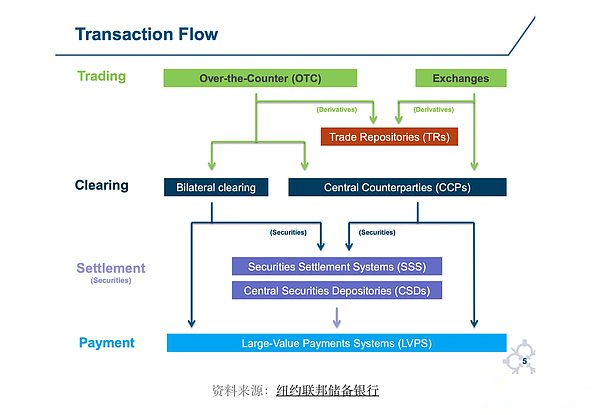

En todo el ciclo de vida de los asuntos, la interacción de estos sistemas es la siguiente:

>

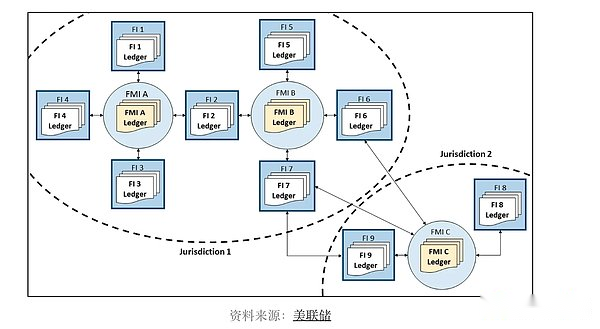

La transferencia generalmente usa FMI como el centro central y usa modelos de radios de ruedas.Estas instituciones financieras pueden interactuar con múltiples FMI en diferentes mercados y jurisdicciones, como se muestra en la figura a continuación.

>

El aislamiento de este libro mayor significa que la entidad debe confiar entre sí para mantener la integridad del libro mayor, comunicación y verificación.Hay algunas entidades, procesos y regulaciones, únicamente para promover esta confianza.Cuanto más complicado y global sea el sistema financiero, más exógeno se necesita para fortalecer la confianza y la cooperación entre las instituciones financieras y los intermediarios del mercado financiero.

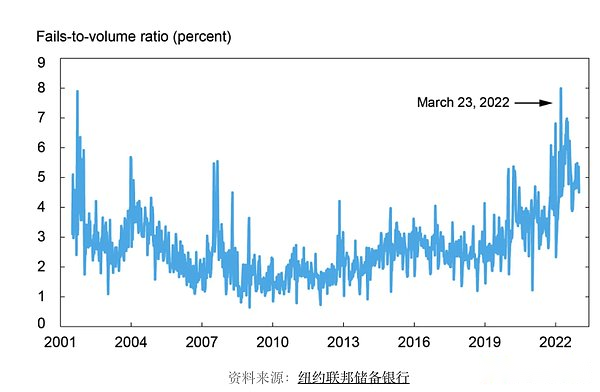

Los siguientes datos sobre el fracaso de la liquidación de valores de la Compañía resaltan la baja eficiencia actual del mercado financiero.

>

Los datos adicionales proporcionados por la liquidación diaria de DTCC de bonos del Tesoro de EE. UU. Muestran que ha fallado una falla de transacción de 20 mil millones a 50 mil millones de dólares por día.Esto representa aproximadamente el 1%de la transacción de liquidación DTCC, y DTCC liquide alrededor de $ 4 billones en bonos del Tesoro (DTCC) por día.

>

La falla del acuerdo tendrá graves consecuencias, ya que los compradores de valores pueden haberlo utilizado como garantía en otra transacción.Esta transacción posterior también enfrentará la situación que no se puede entregar, lo que puede desencadenar el efecto de la tarjeta de dominó.

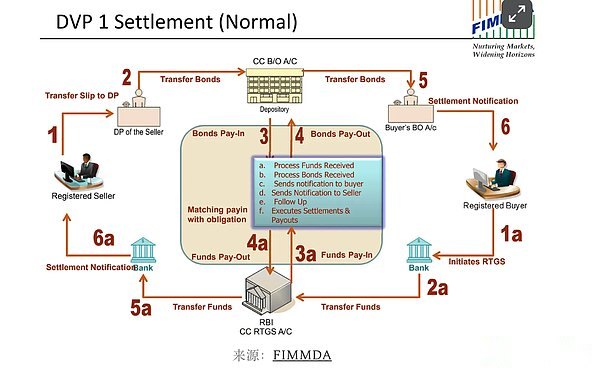

Liquidación de valores: entrega de pago

El comité del sistema de pago y liquidación dijo: «Hasta ahora, el mayor riesgo financiero en la liquidación y liquidación de valores ocurre durante el proceso de liquidación».Los valores se pueden transferir para transferencia gratuita o pagada.Algunos mercados adoptan un mecanismo, es decir, la transferencia de valores solo ocurrirá solo cuando la transferencia de capital correspondiente sea exitosa. Este mecanismo se llama «pago de pago» (DVP).Hoy, la entrega de valores y el pago de fondos se llevan a cabo en dos pistas fundamentales diferentes a través de diferentes sistemas.Uno se realiza a través del sistema de pago, y el otro es a través del sistema de liquidación de valores, es decir, el sistema mencionado en la sección anterior.En los Estados Unidos, el pago se puede realizar a través de Fedwire o ACH, y el pago internacional puede usarse para comunicarse con Swift y establecerse a través de una red bancaria.Por otro lado, la entrega de valores se lleva a cabo a través del sistema de liquidación de valores y la oficina de depósito de valores centrales (como DTC).Estas son pistas diferentes y diferentes contabilidad, que necesitan fortalecer la comunicación y la confianza entre los diferentes intermediarios.

>

Blockchain y asentamiento de átomos en DVP

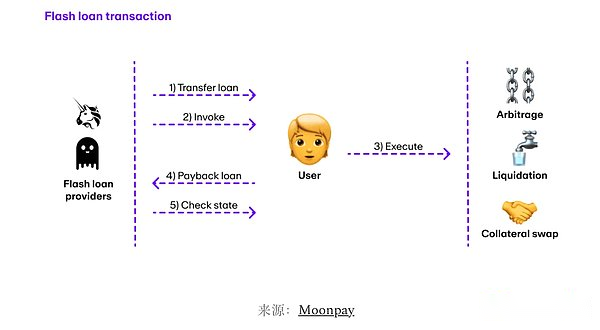

Debido al atributo único de las transacciones blockchain, Blockchain puede reducir ciertos riesgos en el sistema de pago, como el riesgo de liquidación principal.El comercio de blockchain en sí puede estar compuesto por varios pasos diferentes.Por ejemplo, entrega valores y pago completo.La característica especial de las transacciones blockchain es que todos los pasos de la transacción tienen éxito o todos fallan.Esta característica se llama Atomic, que hace que el préstamo de rayos y otros mecanismos sea posible.Esto es posible, porque si el usuario no reembolsa el préstamo, las transacciones y los préstamos no se registrarán.En la cadena de bloques, el pago de bienes se puede completar a través de los átomos de contratos y transacciones inteligentes.Esto puede reducir el riesgo de liquidación principal, porque un paso de la transacción no tiene éxito, causando pérdidas potenciales en todos los aspectos.Blockchain tiene características clave que les permiten eliminar el papel desempeñado por los sistemas de liquidación de valores tradicionales y los sistemas de pago en la liquidación de la liquidación de pagos.

>

¿Por qué es una cadena de bloques sin permiso?

Para hacer que la cadena de bloques se abra y sin licencia, cualquiera debe poder participar en transacciones de verificación, generar bloques y alcanzar un consenso sobre el estado estándar del libro mayor.Además, cualquiera debería poder descargar el estado de la cadena de bloques y verificar la efectividad de todas las transacciones.Los ejemplos de blockchain público incluyen Bitcoin, Ethereum y Solana.La cadena de bloques que cumple con este estándar y grande y descentralizado es esencialmente una capa de asentamiento global neutral creíble.En otras palabras, son un entorno injusto para la ejecución, verificación y liquidación de transacciones.La transacción se puede llevar a cabo entre el uso de contratos inteligentes entre las partes que no se conocen entre sí, a fin de lograr la implementación de no fideicomiso y ningún intermediario, por lo tanto, cambios incompletos en el libro mayor compartido global.Aunque ninguna entidad puede restringir el acceso individual a la cadena de bloques, una sola aplicación basada en la construcción basada en blockchain puede implementar permisos, como listas blancas de KYC y fines relacionados con el cumplimiento.

Blockchain público puede mejorar la eficiencia de las operaciones de fondo y mejorar la eficiencia del capital mediante el uso de la programabilidad de los contratos inteligentes y la atomicidad de las transacciones de blockchain.Estas funciones también se pueden implementar mediante blockchain con licencia.Hasta ahora, muchas empresas y gobiernos han explorado Blockchain a través de blockchain privada y con licencia.Esto significa que las verificaciones de la red deben pasar la inspección de KYC para que se unan a la red y ejecute el mecanismo de consenso, la verificación de transacciones y el software de producción de bloqueo del libro mayor.La implementación de la licencia blockchain para instituciones no es mejor que usar el libro mayor compartido privado entre instituciones.Si la tecnología subyacente está completamente controlada por Morgan Chase, la Alianza Bancaria e incluso el Gobierno, el sistema financiero ya no será no prejuicio y neutralidad creíble.Desde 2016, las empresas y las agencias gubernamentales han estado estudiando tecnología de contabilidad distribuida.En opinión de Chris Dixon de A16Z, esta parte se debe a que la cadena de bloques permite a los desarrolladores escribir un código para hacer un fuerte compromiso, y las empresas no necesitan hacer demasiadas promesas para sí mismas.Además, la cadena de bloques tiene como objetivo obtener una imagenGrandeAl igual que los juegos multijugador, no solo juegos multijugador como Corporate Blockchain.

Seleccione el estudio de caso de estandarización

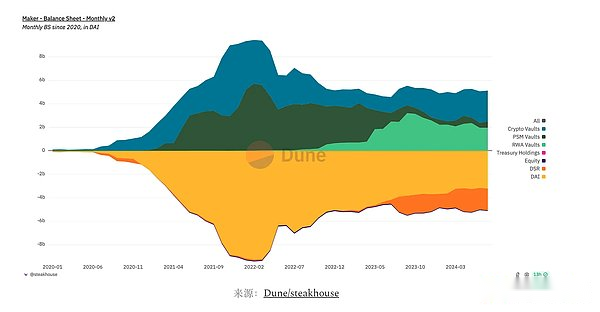

FabricanteSe ha agregado el uso de activos del mundo real (RWA) para garantizar la emisión de DAI.En el pasado, DAI recibió el apoyo principalmente de activos cifrados y moneda estable.Hoy, una gran parte del balance del fabricante (alrededor del 40%) se almacena en la bóveda de RWA que invierte en los bonos del Tesoro de los Estados Unidos, lo que provoca considerables ingresos al acuerdo.Estas bóvedas RWA son administradas por varias entidades, incluidas Blocktower y Huntington Valley Bank.

>

CreyenteEl Fondo de Liquidez de la Agencia de Dólares de los Estados Unidos (BUIDL) se lanzó en la cadena pública de Ethereum en marzo de 2024.El Fondo de Bellaide se invierte en bonos del Tesoro de EE. UU., Y los inversores se expresan en la propiedad del Fondo del Fondo a través de Tokens ERC-20.Para invertir en el Fondo y emitir acciones adicionales, los inversores primero deben aprobar la titulización a través de KYC.Actualmente puede pagar las acciones a través de Telegram o USDC.Aunque existen opciones para la emisión de divisas estable y las acciones de redención, la liquidación real de la transacción esperará hasta que el fondo se venda con éxito en el mercado financiero tradicional (bajo redención).Además, el agente de transferencia Securitize mantiene una transacción de cadena y un libro de registro de propiedad, que reemplaza la cadena de bloques como un registro legal.Esto muestra que antes de que el bono del Tesoro de los Estados Unidos se pueda emitir en la cadena, desde una perspectiva legal, todavía hay muchos trabajos para hacer para que puedan hacer un liquidación de átomos mediante el pago del USDC.

Ondo FinanceEs una startup fintech en el campo de la tokenización.Proporcionan una variedad de productos, incluidos OUSG y USDY, que se emiten en múltiples cadenas de bloques públicos en forma de token.Ambos productos se invierten en secreto en bonos del Tesoro de EE. UU. Y proporcionan ingresos para los titulares.OUSG está disponible en los Estados Unidos, pero es solo para compradores calificados, y USDY se vende a cualquier persona fuera de los Estados Unidos (y áreas restringidas).Un punto interesante sobre el casting de USDY es que cuando el usuario quiere lanzar un USDY, puede remitir el USD o enviar USDC.Para los depósitos de USDC, cuando ONDO intercambia USDC a dólares estadounidenses y remite el capital a su cuenta bancaria, la transferencia se considera «completa».Esto se debe a un propósito legal y contable, afirmando claramente que la falta de un marco claro de supervisión de activos digitales dificulta la innovación.

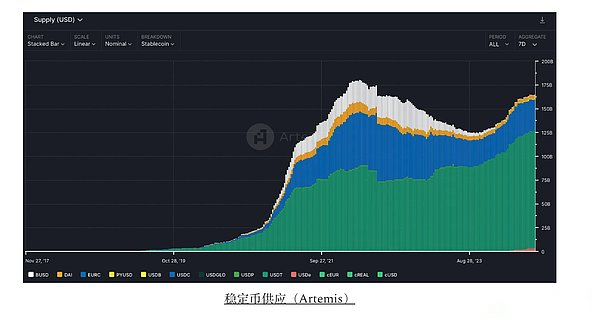

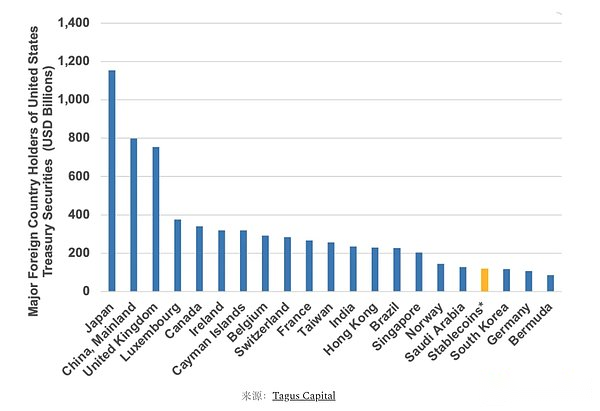

Estabilizar la moneda es el caso más exitoso de la tokenización hasta ahora.Más de 165 mil millones de dólares estadounidenses, la moneda legal existe en forma de moneda estable, y el volumen de transacciones mensual alcanza billones.Las monedas estables se están convirtiendo en una parte cada vez más importante del mercado financiero.El emisor de monedas estable es el 18º titular de la deuda estadounidense más grande del mundo.

>

en conclusión

El sistema financiero ha pasado por muchos problemas de crecimiento, incluida la crisis de los documentos, la crisis financiera global e incluso el incidente de Gamestop.Durante estos períodos, el sistema financiero estaba bajo pruebas de presión y lo formó en lo que es hoy: una gran cantidad de intermediarios y sistemas de aislamiento, confiando en procesos y regulaciones lentas para establecer confianza y transacciones.Public Blockchain proporciona una mejor solución alternativa a través del establecimiento de anti -examinación, neutralidad creíble y libro mayor programable.Sin embargo, la cadena de bloques no es perfecta.Debido a sus características distribuidas, tienen características técnicas, como la reestructuración de bloque, la bifurcación y los problemas relacionados con el retraso.Para comprender los riesgos de liquidación relacionados con la cadena de bloques pública, vea la «resolución de los problemas no expuestos» de Natasha Vasan.Además, aunque la seguridad de los contratos inteligentes ha mejorado, los hackers o a través de la ingeniería social invaden los contratos inteligentes.Durante el período de congestión, la cadena de bloques se volverá costosa y no se ha mostrado la capacidad de lidiar con la escala de escala requerida por el sistema financiero global.Finalmente, para lograr el etiquetado extenso de los activos del mundo real, el cumplimiento y los obstáculos regulatorios deben superarse.

Con el marco legal adecuado y la mejora completa de la tecnología subyacente, se espera que los activos de los activos en la cadena de bloques pública liberen el efecto de red con la recopilación de activos, aplicaciones y usuarios.A medida que se introducen más y más activos, aplicaciones y usuarios en la cadena, la plataforma misma (blockchain) se volverá más valiosa, lo que es más atractivo para los constructores, emisores y usuarios, formando así un círculo virtuoso.El uso del intercambio global y la neutralidad creíble harán que aparezcan nuevas aplicaciones en el campo de los consumidores y los campos financieros.Hoy, miles de empresarios, desarrolladores y responsables políticos están construyendo esta infraestructura pública para superar los obstáculos y se esfuerzan por lograr un sistema financiero más interconectado, eficiente y justo.

Problemas de investigación futuros

-

¿Cómo afecta el lenguaje de contrato inteligente a la tokenización?En comparación con los contratos inteligentes basados en EVM, ¿el modelo de datos de objetos Move es más adecuado para los activos financieros de forma segura en la cadena?

-

¿Hasta qué punto las finanzas debemos mantener y transparente?El conocimiento cero demuestra cómo lograr la infraestructura financiera de múltiples cadenas/cruzados mientras protege la privacidad cuando es necesario.¿Es esto mejor que usar la cadena de licencias?

-

En el mundo donde existen activos financieros reales en la cadena, ¿cómo debemos ver el acuerdo de interoperabilidad de blockchain?¿Cuál es su papel y cómo deberían construir?