Auteur: Alex Weseley Source: Artemis Research Traduction: Shan Ouba, Bit Chain Vision

Points clés

-

Bien que jusqu’à présent, les milliards de dollars existants de jetons et les actifs financiers réels sont déployés sur la chaîne publique, mais il y a encore de nombreuses tâches pour le faire à l’intersection de la loi et de la technologie pour réécrire le système financier de la chaîne publique. .

-

L’histoire nous dit que le système financier n’a pas fourni un soutien aux niveaux de mondialisation et numériques requis aujourd’hui, mais est devenu un jardin mural construit sur une technologie obsolète.La blockchain public présente des avantages uniques et peut améliorer ces problèmes de manière mondiale et crédible.

-

Malgré le défi, Artemis estime que les actions, les obligations gouvernementales et autres actifs financiers seront transférés à la blockchain public parce qu’ils sont plus efficaces.Lorsque les applications et les utilisateurs se rassemblent sur la même plate-forme sous-jacente qui prend en charge la programmation et les actifs interopérables, cela publiera l’effet réseau.

introduire

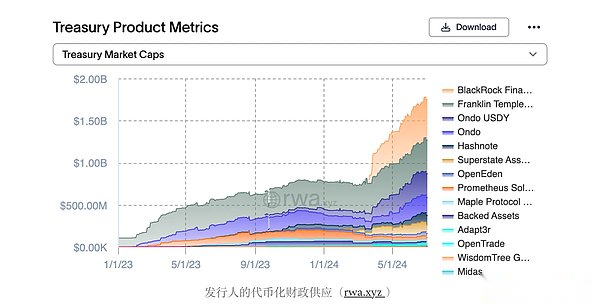

À l’heure actuelle, la monnaie juridique de jeton a dépassé 160 milliards de dollars américains, le montant total de la tokenisation du Trésor et des marchandises américaines a atteint 2 milliards de dollars américains, et la tokenisation des actifs financiers réels sur la blockchain public a commencé.

>

>

Au fil des ans, l’industrie financière a été curieuse du potentiel de la technologie blockchain pour renverser l’infrastructure traditionnelle du marché financier.Les avantages des engagements comprennent l’amélioration de la transparence, la non-dégénération, l’accélération du temps de règlement, l’augmentation de l’efficacité du capital et la réduction des coûts d’exploitation.Cette promesse a contribué au développement de nouveaux instruments financiers sur la blockchain, tels que des mécanismes commerciaux innovants, des accords de prêt et des stablecoins.À l’heure actuelle, la finance décentralisée (DEFI) a plus de 100 milliards de dollars d’actifs de verrouillage, indiquant que les gens ont un fort intérêt et un investissement dans ce domaine.Les partisans de la technologie de la blockchain pensent que son impact dépassera la création d’actifs cryptés tels que Bitcoin et Ethereum.Ils prévoient qu’à l’avenir, le grand livre mondial, constant et distribué renforcera le système financier existant, et le système financier existant est souvent limité par la centralisation et le grand livre isolé.Le cœur de cette vision est la tokenisation, même si le programme de contrat intelligent appelé jeton est utilisé pour représenter le processus des actifs traditionnels sur la blockchain.

Pour comprendre le potentiel de cette transformation, cet article étudiera d’abord le développement et le fonctionnement des infrastructures de marché financier traditionnelles du point de vue de la compensation et du règlement des titres.Cette revue comprendra l’examen du développement historique et l’analyse de la pratique actuelle, et fournira les antécédents nécessaires pour promouvoir la prochaine étape de l’innovation financière pour l’exploration de la section de la blockchain.La crise de la documentation de Wall Street dans les années 1960 fournira une étude de cas clé, mettant en évidence la vulnérabilité et l’inefficacité du système existant.Cet événement historique jetera les bases des principaux participants à la liquidation et au règlement et aux défis inhérents du processus actuel de livraison et de paiement (DVP).À la fin de cet article, il explique comment fournir des solutions uniques pour ces défis sans licence et peut libérer une plus grande valeur et une plus grande efficacité dans le système financier mondial.

Crise des travaux de document de Wall Street et DTCC

Le système financier d’aujourd’hui est formé sous une pression du système élevée depuis des décennies.Un événement qui est souvent sous-estimé a expliqué pourquoi le système de colonisation a fonctionné ainsi, c’est-à-dire la crise du travail de document à la fin des années 1960, le « fond historique de la colonie et de la blockchain » de George S. Geis le décrit en détail.En regardant en arrière sur le développement de la liquidation et de la tasse de titres, il est essentiel de comprendre le système financier actuel et de reconnaître l’importance de la tokenisation.

Aujourd’hui, les gens peuvent facilement acheter des titres par le biais d’agents en ligne.Bien sûr, la situation n’est pas toujours le cas.D’un point de vue historique, des actions sont émises à des personnes qui détiennent des certificats physiques représentant la propriété des actions.Afin d’échanger des actions, le certificat physique doit être transféré du vendeur à l’acheteur.Cela comprend la gestion du certificat à l’agent de transfert.Une fois le nouveau certificat remis à l’acheteur, le paiement du paiement est livré au vendeur et la transaction peut être considérée comme réglée.Aux XIXe et XXe siècles, de plus en plus d’agents représentaient des investisseurs détenant des certificats d’actions, leur permettant de clairement effacer et régler leurs transactions avec d’autres courtiers.Ce processus est encore principalement manuel, et les sociétés de courtage utilisent généralement 33 documents différents pour effectuer et enregistrer des transactions de valeurs mobilières (SEC).Bien qu’il puisse être géré au début, à mesure que le volume des transactions augmente, ce processus est devenu de plus en plus lourd.Dans les années 1960, les activités de négociation des actions ont fortement augmenté, ce qui rend les titres de livraison physiques entre les courtiers une tâche impossible.Au début des années 1960, le système conçu pour gérer 3 millions de transactions par jour ne peut pas gérer 13 millions d’actions du volume de transactions (SEC) à la fin des années 1960.Afin de permettre au bureau des antécédents de terminer le temps de règlement, la Bourse de New York a raccourci le jour de négociation, a prolongé le temps de règlement à T + 5 et a finalement interdit mercredi.

>

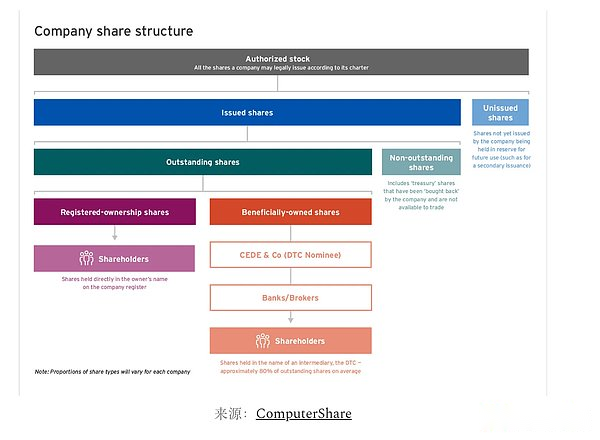

Depuis la création des services Central Certificate (CCS) en 1964, la Bourse de New York a travaillé dur pour trouver une solution.CCS 的目标是成为所有股票证书的中央存管处 , 这意味着它将代表其成员 (主要是经纪人) 持有所有股票 持有所有股票 , 而最终投资者则被授予以经纪人分类账中的账簿记录为Bénéficiant à la propriété du représentant.Les progrès du CCS ont été entravés par une série de réglementations.Toutes les actions sont transférées sur CCS afin qu’elles puissent être stockées dans le « swap fixe-peut être disponible ».Étant donné que CCS détient toutes les actions sous une forme fixe, il enregistre le solde de ses membres et agents dans les comptes internes, et l’agent membre enregistre le solde des investisseurs finaux qu’ils représentent dans leurs divisions internes.À l’heure actuelle, le règlement des actions peut être complété par le biais des dossiers de compte au lieu de la livraison physique.En 1973, CCS a été rebaptisé de la Contruny Company (« DTC »), et tous les certificats d’actions ont été transférés au nom de la filiale « Cede & amp; co ».Aujourd’hui, DTC est devenu le propriétaire du nom de presque tous les actions de l’entreprise par le biais de Cede.DTC lui-même est une filiale de la société de fiducie et de règlement (DTCC).DTC et NSCC sont la partie la plus importante des systèmes de titres d’aujourd’hui.

L’émergence de ces intermédiaires a changé la nature de l’actionnariat.Dans le passé, les actionnaires ont tenu des certificats physiques;Avec le développement du système financier, l’augmentation de la complexité a conduit à l’émergence de plus de gardiens et d’intermédiaires.La figure ci-dessous simplifie le niveau de propriété:

>

Explication de la numérisation des valeurs mobilières

Depuis la crise des travaux de document, DTCC a empêché la pratique de détenir des actions physiques dans son coffre-fort. enregistrements de compte.De nos jours, la plupart des titres sont émis sous forme non physique.En 2020, DTCC estime que 98% des titres ont été non comprimés, et les 2% restants représentent des titres d’une valeur de près de 780 milliards de dollars américains.

Introduction à l’entrée d’infrastructure de marché financier traditionnel (FMI)

En comprenant l’infrastructure du marché financier (FMI), vous pouvez obtenir des connaissances de base structurelles plus profondes nécessaires pour comprendre le potentiel de la blockchain, et la blockchain se prépare à renverser ces entités.L’infrastructure du marché financier est une institution importante qui constitue le pilier de notre système financier.L’International Clearance Bank (BIS) et l’International Securities Regulatory Commission (IOSCO) ont détaillé le rôle des infrastructures de marché financier dans les «principes d’infrastructure du marché financier» (PFMI).Les principales infrastructures de marché financier de BIS et IOSCO définies par le bon fonctionnement du système financier mondial comprennent ::

-

Système de paiement (PS):Responsable du système qui transfère en toute sécurité les fonds entre les participants.

-

Exemple: Aux États-Unis, Fedwire est un grand système d’échange de radio interbancaire qui fournit des services de résumé réel (RTGS).À l’échelle mondiale, le système Swift a une importance du système car il fournit un réseau pour le transfert de capital international, mais il s’agit simplement d’un système de support – il ne détient pas les comptes ni le paiement de règlement.

-

Central Securities Stocking Institution (CSD):Ses responsabilités sont des entités qui fournissent des comptes de valeurs mobilières, des services de stockage centraux, des services d’actifs et jouent un rôle important en aidant à assurer l’intégrité de l’émission de valeurs mobilières.

-

Par exemple: aux États-Unis, c’est le DTC.En Europe, il est Euroclear ou Clearstream.

-

Système de règlement des valeurs mobilières (SSS):Le système de règlement des valeurs mobilières permet aux titres de transférer et de règlement par la comptabilité conformément à un ensemble de règles multilatérales pré-déterminées.Ces systèmes permettent des titres gratuitement ou payés.

-

Par exemple: aux États-Unis, c’est le DTC.En Europe, il est Euroclear ou Clearstream.

-

Adversaire central (CCP):Devenez une entité de l’acheteur de chaque vendeur et du vendeur de chaque acheteur pour assurer la performance du contrat inadapté.Le PCC est réalisé grâce au renouvellement de la dette, et un contrat entre l’acheteur et le vendeur sera divisé en deux contrats: l’un est entre l’acheteur et le PCC, et l’autre entre le vendeur et le PCC, absorbant ainsi le risque de l’adversaire .

-

Par exemple: aux États-Unis, la National Securities Listing Company (NSCC).

-

Référentiel de trading (TR):Maintenez l’entité des enregistrements électroniques de l’entité des données de transaction.

-

Exemple: DTCC exploite le référentiel commercial mondial en Amérique du Nord, en Europe et en Asie.Principalement utilisé pour les transactions dérivées.

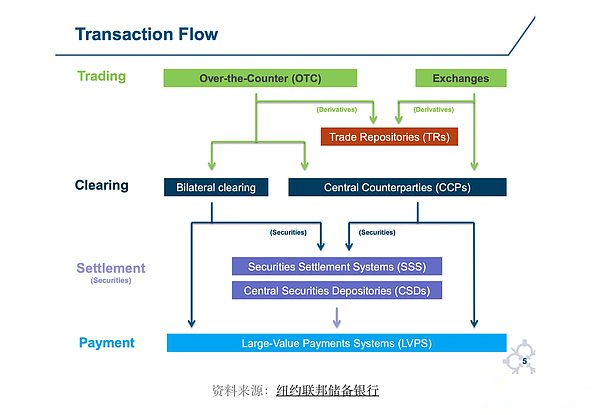

Dans tout le cycle de vie des affaires, l’interaction de ces systèmes est la suivante:

>

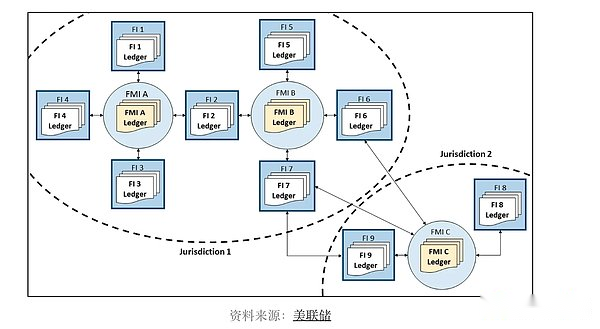

Le transfert utilise généralement FMI comme centre central et utilise des modèles de rayons de roue.Ces institutions financières peuvent interagir avec plusieurs IFM dans différents marchés et juridictions, comme le montre la figure ci-dessous.

>

L’isolement de ce grand livre signifie que l’entité doit se faire confiance pour maintenir l’intégrité du grand livre, la communication et la vérification.Il existe certaines entités, processus et réglementations, uniquement pour promouvoir cette confiance.Plus le système financier est compliqué et mondial, plus la puissance est nécessaire pour renforcer la confiance et la coopération entre les institutions financières et les intermédiaires du marché financier.

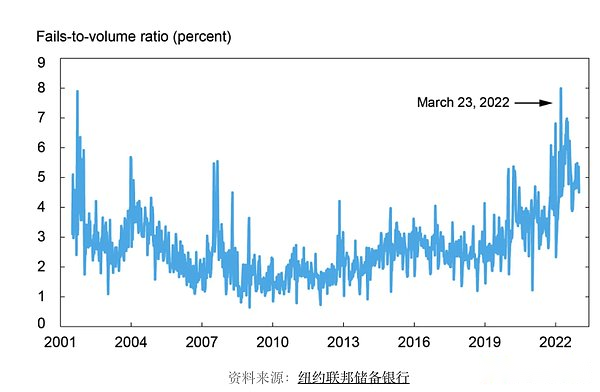

Les données suivantes sur l’échec du règlement des titres de la société mettent en évidence la faible efficacité actuelle du marché financier.

>

Les données supplémentaires fournies par le règlement quotidien de DTCC des obligations du Trésor américain montrent qu’un échec de transaction de 20 à 50 milliards de dollars par jour a échoué.Cela représente environ 1% de la transaction de liquidation DTCC et le DTCC liquide environ 4 billions de dollars en obligations de trésorerie (DTCC) par jour.

>

L’échec du règlement aura de graves conséquences, car les acheteurs de valeurs mobilières peuvent l’avoir utilisé comme garantie dans une autre transaction.Cette transaction ultérieure sera également confrontée à la situation qui ne peut pas être livrée, ce qui peut déclencher l’effet de la carte Domino.

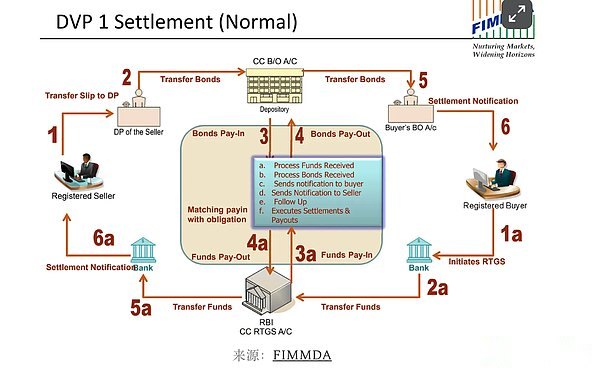

Règlement sur les valeurs mobilières: livraison de paiement

Le comité du système de paiement et de règlement a déclaré: « Jusqu’à présent, le plus grand risque financier de liquidation et de règlement des valeurs mobilières se produit pendant le processus de règlement. »Les titres peuvent être transférés pour transfert gratuit ou payé.Certains marchés adoptent un mécanisme, c’est-à-dire que le transfert de valeurs mobilières ne se produira que lorsque le transfert de capital correspondant est réussi – Ce mécanisme est appelé « paiement du paiement » (DVP).Aujourd’hui, la livraison de titres et le paiement de fonds sont effectuées sur deux pistes différentes fondamentales via différents systèmes.L’un est effectué via le système de paiement, et l’autre se fait par le biais du système de règlement des valeurs mobilières, c’est-à-dire le système mentionné dans la section précédente.Aux États-Unis, le paiement peut être effectué via Fedwire ou ACH, et le paiement international peut être utilisé pour communiquer avec Swift et réglé via un réseau bancaire.D’un autre côté, la livraison de titres est effectuée par le biais du système de règlement des valeurs mobilières et du Central Securities Depository Office (tel que DTC).Ce sont des pistes différentes et différents grand livre, qui doivent renforcer la communication et la confiance entre différents intermédiaires.

>

Blockchain et règlement des atomes dans DVP

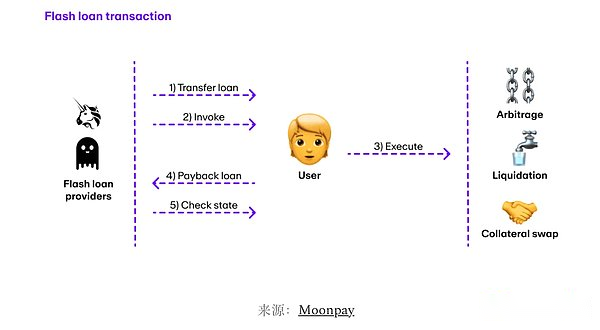

En raison de l’attribut unique des transactions blockchain, la blockchain peut réduire certains risques dans le système de paiement, tels que le risque de règlement principal.Le trading de la blockchain lui-même peut être composé de plusieurs étapes différentes.Par exemple, livrer des titres et le paiement complet.La caractéristique spéciale des transactions blockchain est que toutes les étapes de la transaction sont réussies ou que tous ont échoué.Cette caractéristique est appelée atomique, qui rend le prêt de foudre et d’autres mécanismes possibles.Cela est possible, car si l’utilisateur ne rembourse pas le prêt, les transactions et les prêts ne seront pas enregistrés.Dans la blockchain, le paiement des marchandises peut être achevé par le biais des atomes de contrats et de transactions intelligents.Cela peut réduire le risque de règlement principal, car une étape de la transaction est infructueuse, provoquant des pertes potentielles à tous les aspects.La blockchain a des caractéristiques clés qui leur permettent d’éliminer le rôle joué par les systèmes de règlement des titres traditionnels et les systèmes de paiement dans le règlement du règlement de paiement.

>

Pourquoi est-ce une blockchain sans autorisation?

Afin d’ouvrir la blockchain et sans licence, quiconque doit être en mesure de participer à des transactions de vérification, de générer des blocs et d’atteindre un consensus sur l’état standard du grand livre.De plus, n’importe qui devrait être en mesure de télécharger l’état de la blockchain et de vérifier l’efficacité de toutes les transactions.Les exemples de blockchain public incluent Bitcoin, Ethereum et Solana.La blockchain qui répond à cette norme et grande et décentralisée est essentiellement une couche de règlement mondiale neutre crédible.En d’autres termes, ils sont un environnement injuste pour l’exécution, la vérification et le règlement des transactions.La transaction peut être effectuée entre l’utilisation de contrats intelligents entre les parties qui ne se connaissent pas, afin d’atteindre la mise en œuvre de la non-fiducie et de l’absence d’intermédiaire, donc des modifications incomplètes du grand livre partagé.Bien qu’aucune entité ne puisse restreindre l’accès individuel à la blockchain, une seule application basée sur la construction basée sur la blockchain peut mettre en œuvre des autorisations, telles que les listes blanches de KYC et les fins liées à la conformité.

La blockchain public peut améliorer l’efficacité des opérations de fond et améliorer l’efficacité du capital en utilisant la programmabilité des contrats intelligents et l’atomicité des transactions de blockchain.Ces fonctions peuvent également être implémentées par la blockchain agréée.Jusqu’à présent, de nombreuses entreprises et gouvernements ont exploré la blockchain via la blockchain privée et agréée.Cela signifie que les vérifications du réseau doivent passer l’inspection de KYC pour être autorisée à rejoindre le réseau et à exécuter le mécanisme consensuel, la vérification des transactions et le logiciel de production de bloc du grand livre.La mise en œuvre de la blockchain de licence pour les institutions n’est pas meilleure que d’utiliser un grand livre partagé entre les institutions.Si la technologie sous-jacente est entièrement contrôlée par Morgan Chase, l’alliance bancaire et même le gouvernement, le système financier ne sera plus non préjudiciable et neutralité crédible.Depuis 2016, les entreprises et les agences gouvernementales étudient la technologie du grand livre distribué.De l’avis de Chris Dixon d’A16Z, cette partie est due au fait que la blockchain permet aux développeurs d’écrire un code pour prendre un engagement fort, et les entreprises n’ont pas besoin de se faire trop de promesses.De plus, la blockchain vise à imageGrandComme les jeux multijoueurs, pas seulement les jeux multijoueurs comme la blockchain d’entreprise.

Sélectionnez l’étude de cas de normalisation

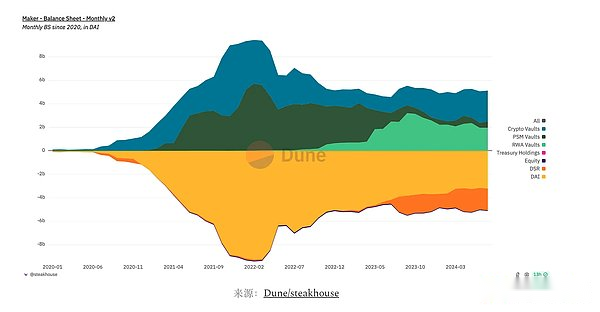

FabricantL’utilisation d’actifs réels (RWA) a été ajouté pour garantir l’émission de DAI.Dans le passé, le DAI était principalement soutenu par des actifs cryptés et de la monnaie stable.Aujourd’hui, une grande partie du bilan Maker (environ 40%) est stockée dans le coffre-fort RWA investissant dans les obligations du Trésor américain, ce qui rapporte considérablement les revenus.Ces voûtes RWA sont gérées par diverses entités, notamment Blocktower et Huntington Valley Bank.

>

TardifierLe US Dollar Agency Liquidity Fund (Buidl) a été publié sur la chaîne publique Ethereum en mars 2024.Le fonds de Bellaide est investi dans les obligations du Trésor américain, et les investisseurs sont exprimés dans la propriété du fonds du fonds via des jetons ERC-20.Afin d’investir dans le fonds et d’émettre des actions supplémentaires, les investisseurs doivent d’abord passer la sécurisation via KYC.Vous pouvez actuellement payer les actions via Telegram ou USDC.Bien qu’il existe des options pour l’émission de devises stables et les actions de rachat, le règlement réel de la transaction attendra que le fonds soit vendu avec succès sur le marché financier traditionnel (sous rachat).En outre, l’agent de transfert Securitize maintient un livre d’enregistrement de transaction et de propriété en chaîne, qui remplace la blockchain en tant que registre juridique.Cela montre qu’avant que l’obligation du Trésor américain lui-même puisse être émise sur la chaîne, d’un point de vue juridique, il y a encore de nombreux emplois à faire afin qu’ils puissent établir un règlement des atomes grâce à un paiement USDC.

Finance ONDOIl s’agit d’une startup fintech dans le domaine de la tokenisation.Ils fournissent une variété de produits, notamment OUSG et USDY, qui sont publiés sur plusieurs blockchains publics sous forme de jeton.Les deux produits sont secrètement investis dans des obligations du Trésor américain et fournissent des revenus aux détenteurs.OUSG est disponible aux États-Unis, mais il est uniquement pour les acheteurs qualifiés, et USDY est vendu pour toute personne en dehors des États-Unis (et des zones restreintes).Un point intéressant sur le casting usdy est que lorsque l’utilisateur veut lancer un USDY, il peut remettre l’USD ou envoyer USDC.Pour les dépôts de l’USDC, lorsque ONDO échange USDC en dollars américains et remettre le capital à son compte bancaire, le transfert est considéré comme « complet ».Cela est dû à un objectif juridique et comptable, indiquant clairement que le manque de cadre de supervision des actifs numériques clairs entrave l’innovation.

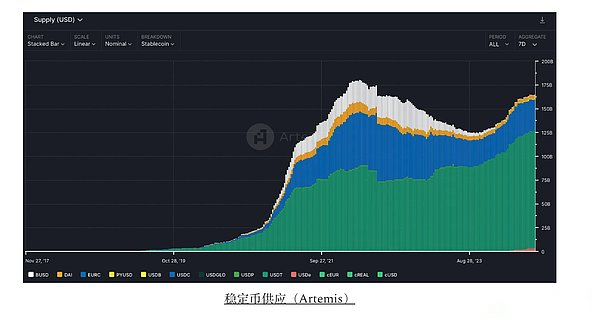

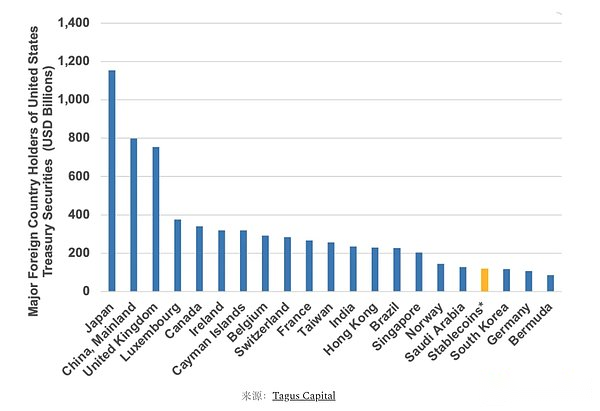

À ce jour, la monnaie stabilisante est le cas de tokenisation le plus réussi.Plus de 165 milliards de dollars américains, la monnaie légale existe sous la forme d’une monnaie stable et le volume mensuel des transactions atteint des milliards de dollars.Les pièces stables deviennent une partie de plus en plus importante du marché financier.L’émetteur de pièces de monnaie stable est le 18e plus grand détenteur de dettes américaines au monde.

>

en conclusion

Le système financier a subi de nombreux problèmes de croissance, notamment la crise des documents, la crise financière mondiale et même l’incident de GameStop.Pendant ces périodes, le système financier était sous la pression des tests et l’a façonné en ce qu’elle est aujourd’hui: un grand nombre d’intermédiaires et de systèmes d’isolement, s’appuyant sur des processus et des réglementations lents pour établir la confiance et les transactions.La blockchain public fournit une meilleure solution alternative grâce à la création d’anti-examinants, de neutralité crédible et de grand livre programmable.Cependant, la blockchain n’est pas parfaite.En raison de leurs caractéristiques distribuées, ils ont des caractéristiques techniques, telles que les problèmes de restructuration, de fourche et de retard.Pour comprendre les risques de règlement liés à la blockchain public, voir Natasha Vasan « Solving the Nonposed Issues ».De plus, bien que la sécurité des contrats intelligents se soit améliorée, les contrats intelligents sont souvent envahis par les pirates ou par l’ingénierie sociale.Pendant la période de congestion, la blockchain deviendra coûteuse et la capacité de faire face à l’échelle d’échelle requise par le système financier mondial n’a pas été affichée.Enfin, afin d’atteindre l’étiquetage étendu des actifs du monde réel, la conformité et les obstacles réglementaires doivent être surmontés.

Avec le cadre juridique approprié et l’amélioration complète de la technologie sous-jacente, les actifs des actifs sur la blockchain public devraient publier l’effet du réseau avec la collecte des actifs, des applications et des utilisateurs.À mesure que de plus en plus d’actifs, d’applications et d’utilisateurs sont introduits dans la chaîne, la plate-forme elle-même (blockchain) deviendra plus précieuse, ce qui est plus attrayant pour les constructeurs, les émetteurs et les utilisateurs, formant ainsi un cercle vertueux.L’utilisation du partage mondial et de la neutralité crédible fera apparaître de nouvelles applications dans le domaine des consommateurs et des domaines financiers.Aujourd’hui, des milliers d’entrepreneurs, de promoteurs et de décideurs politiques construisent cette infrastructure publique pour surmonter les obstacles et s’efforcent de réaliser un système financier plus interconnecté, efficace et équitable.

Problèmes de recherche futurs

-

Comment le langage du contrat intelligent affecte-t-il la tokenisation?Par rapport aux contrats intelligents basés sur EVM, le modèle de données d’objet Move est-il plus adapté aux actifs financiers en toute sécurité sur la chaîne?

-

Dans quelle mesure le financement devons-nous garder et transparent?Zero Knowledge prouve comment réaliser l’infrastructure financière multi-chaîne / rollup transversale tout en protégeant la vie privée lorsque cela est nécessaire?Est-ce mieux que d’utiliser la chaîne de licences?

-

Dans le monde où des actifs financiers réels existent sur la chaîne, comment devons-nous examiner l’accord d’interopérabilité de la blockchain?Quel est leur rôle et comment devraient-ils construire?