Autor: Lyn Alden, analista de inversiones; Compilado por: Aiman@Bittain Vision

La continuidad del déficit tiene múltiples efectos en la inversión, pero en el proceso es importante no distraerse con cosas ilógicas.

Deuda fiscal y déficit 101

Antes de profundizar en estos malentendidos, es necesario revisar rápidamente el significado específico de la deuda y los déficits.

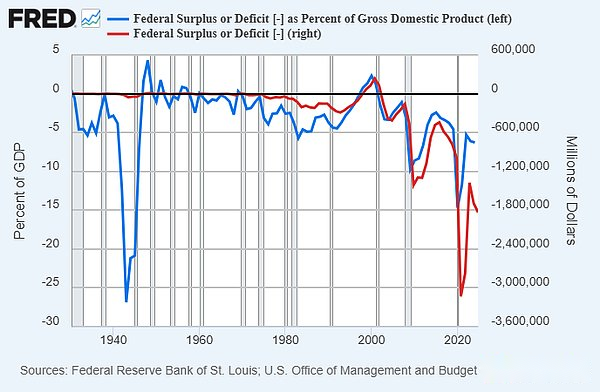

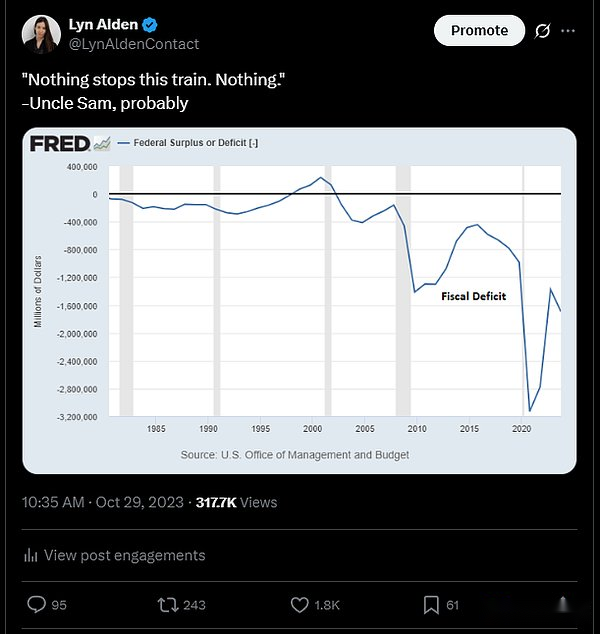

-Pas la mayoría de los años, el gobierno federal de EE. UU. Gasta más que sus ingresos fiscales.Esta diferencia es el déficit anual.Podemos ver el cambio en el déficit a lo largo del tiempo desde el gráfico, incluido el déficit nominal y el porcentaje del PIB:

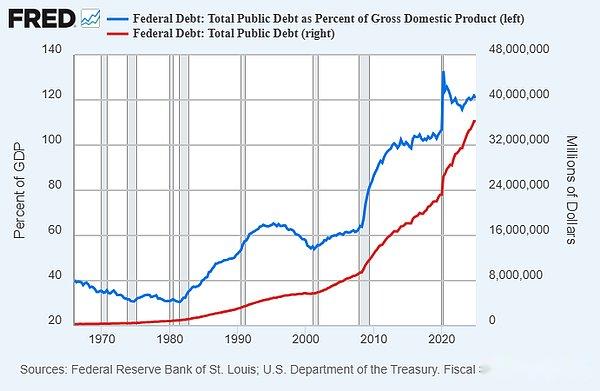

– Como el gobierno federal de los Estados Unidos ha tenido un déficit durante muchos años, estos déficits se acumulan para formar la deuda total pendiente.Esta parte de la deuda es la acción de la deuda adeudada por el gobierno federal de los Estados Unidos, y el gobierno federal debe pagar intereses.Cuando algunos de los bonos maduran, emiten nuevos bonos para pagar los viejos bonos.

Hace unas semanas, en una reunión en Las Vegas, pronuncié un discurso de apertura sobre el estado de la deuda fiscal de EE. UU., Un resumen de 20 minutos del estado de la deuda fiscal de EE. UU.

Como ese discurso y ha sido elaborado durante años, mi opinión es que el déficit fiscal en los Estados Unidos será bastante grande en el futuro previsible.

Malentendido 1. Esta es la deuda que nos debemos

Un dicho común promovido por Paul Krugman y otros es: «Debemos nuestras propias deudas».Los proponentes de la teoría monetaria moderna a menudo hacen afirmaciones similares, por ejemplo, que la deuda pendiente acumulativa es principalmente el excedente total asignado al sector privado.

El significado implícito detrás de esta oración es que esta deuda no es un gran problema.Otra implicación potencial es que podemos incumplir selectivamente en parte de la deuda porque es solo «nos debemos a nosotros mismos».Analicemos estas dos partes por separado.

A quien debes

El gobierno federal debe titulares del Tesoro de los Estados Unidos.Esto incluye entidades extranjeras, instituciones estadounidenses e individuos estadounidenses. Por supuesto, la cantidad de bonos gubernamentales en poder de estas entidades es fija.Por ejemplo, le debo mucho más dólares al gobierno japonés que a los que yo, a pesar de que todos tenemos bonos del gobierno.

Si tú, yo y otras ocho personas y diez personas salen a cenar, todos debemos la deuda al final.Si cada uno de nosotros comemos de manera diferente, la deuda que debemos puede ser diferente.Las tarifas generalmente deben compartirse de manera justa.

En el caso del ejemplo de la cena anterior, en realidad no es un gran problema, ya que las multitudes de la cena suelen ser amigables entre sí y las personas están dispuestas a proporcionar generosamente comidas a otros en la cena.Pero en un país con una población de 340 millones y que vive en 130 millones de familias diferentes, esto no es un asunto pequeño.Si $ 36 billones de deuda federal se dividen por 130 millones de hogares, la deuda federal total de cada hogar es de $ 277,000.¿Crees que este es el valor de tu familia?Si no, ¿cómo debemos calcularlo?

En otras palabras, si tiene $ 1 millón en bonos del Tesoro en su cuenta de jubilación y $ 100,000 en bonos del Tesoro en mi cuenta de jubilación, pero todos somos contribuyentes, entonces en cierto sentido «nos debemos», ciertamente no es igual.

En otras palabras, los números y las proporciones son realmente importantes.Los tenedores de bonos esperan (generalmente incorrectos) sus bonos para mantener el poder adquisitivo.Los contribuyentes esperan (nuevamente, a menudo equivocados) a sus gobiernos a mantener un sólido fundamentos de su moneda, impuestos y gastos.Esto parece obvio, pero a veces necesita una aclaración de todos modos.

Tenemos un libro mayor compartido y dividimos los poderes de cómo se gestiona este libro mayor.Estas reglas pueden cambiar con el tiempo, pero la confiabilidad general del libro mayor es la razón por la cual el mundo lo usa.

¿Podemos elegir por defecto?

Es probable que las personas, las empresas y los estados no se incumplan si la deuda adeudada está denominada en moneda que no se puede emitir (como onzas de oro u otras monedas) si falta un flujo de efectivo o activos suficientes para pagar la deuda.Sin embargo, las deudas de los gobiernos en los países desarrollados generalmente se denominan en sus propias monedas y pueden emitirse, por lo que ocurren incumplimientos nominales.Para ellos, la forma más simple es imprimir dinero, lo que devalúa las deudas en relación con su propia producción económica y activos escasos.

Yo y muchos otros pensaremos que una fuerte depreciación de la moneda es un incumplimiento.En este sentido, el gobierno de los Estados Unidos incumplió a los tenedores de bonos al devaluar el dólar contra el oro en la década de 1930, y luego, en la década de 1970, incumplió a los tenedores de bonos al desacoplar por completo el dólar contra el oro.El período 2020-2021 también es un incumplimiento, ya que la oferta monetaria amplia creció un 40% en un corto período de tiempo, los tenedores de bonos experimentaron el peor mercado bajista en más de un siglo, y su poder adquisitivo disminuyó significativamente en relación con casi cualquier otro activo.

Pero desde una perspectiva técnica, un país puede violar el contrato nominalmente incluso si no es necesario.En lugar de permitir que todos los tenedores de bonos y los titulares de divisas sufran el dolor de la depreciación, es mejor incumplir solo en entidades o entidades hostiles que son capaces de soportar, protegiendo así ampliamente a los atentarios y los tenedores de bonos no deformados.En un entorno geopolítico tan tenso, esta es una posibilidad digna de consideración seria.

Entonces, la verdadera pregunta es: ¿hay situaciones en las que algunas entidades tienen consecuencias limitadas para el incumplimiento?

Algunas entidades tendrán consecuencias muy graves y obvias si son predeterminados:

– Si el gobierno incumplirá las deudas de jubilados o compañías de gestión de activos que tienen bonos gubernamentales en nombre de los jubilados, esto dañará su capacidad de mantenerse después de trabajar de por vida y veremos que las personas mayores salen a las calles para protestar.

-Si el gobierno incumplirá las deudas de las aseguradoras, debilitará su capacidad para pagar reclamos de seguro, lo que perjudica a los ciudadanos estadounidenses de la misma manera.

-Si el gobierno incumplirá en el banco, el banco perderá su capacidad para pagar deudas y los depósitos bancarios de consumo no serán totalmente respaldados por los activos.

Por supuesto, la mayoría de las entidades (las entidades sobrevivientes) se negarán a comprar bonos del Tesoro nuevamente.

Todo lo que queda es más fácil de lograr.¿Hay entidades en las que los gobiernos pueden incumplir, que pueden ser menos dañinos y no poner en peligro la supervivencia como las opciones anteriores?La posibilidad generalmente radica en las empresas extranjeras y la Reserva Federal, así que analicemoslo por separado.

Análisis: deudas delincuentes de extranjeros

Actualmente, las entidades extranjeras poseen alrededor de $ 9 billones en bonos del Tesoro de EE. UU., Que representan aproximadamente una cuarta parte del total de $ 36 billones en una deuda pendiente de EE. UU.

De los $ 9 billones, alrededor de $ 4 billones están en manos de entidades soberanas y $ 5 billones de entidades privadas extranjeras.

En los últimos años, la posibilidad de incumplir en entidades extranjeras específicas ha aumentado significativamente.En el pasado, Estados Unidos ha congelado activos soberanos en Irán y Afganistán, pero estos activos son pequeños y extremos y no son suficientes para constituir ningún incumplimiento «real».Sin embargo, después de la invasión rusa de Ucrania en 2022, Estados Unidos y sus aliados en Europa y en otros lugares han congelado reservas rusas por un total de más de $ 300 mil millones.Freeze no es exactamente lo mismo que un valor predeterminado (depende del destino final del activo), pero está muy cerca de un valor predeterminado.

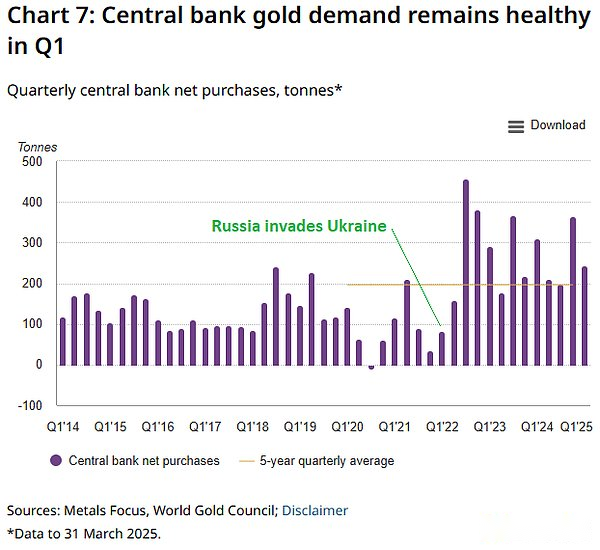

Desde entonces, los bancos centrales extranjeros se han convertido en compradores de oro bastante grandes.El oro representa un activo que pueden mantener por su cuenta, por lo que puede evitar los valores predeterminados y la confiscación, y no es fácil de depreciar.

La gran mayoría de la deuda de EE. UU. Definición extranjera está en manos de países y aliados amigables.Estos países incluyen Japón, el Reino Unido, Canadá, etc.Algunos de estos países, como las Islas Caimán, Luxemburgo, Bélgica e Irlanda, son refugios seguros, donde muchas instituciones establecen instituciones y tienen bonos de tesorería de los Estados Unidos.Entonces, algunos de estos titulares extranjeros son en realidad entidades estadounidenses incorporadas en estos lugares.

Actualmente, China posee menos de US $ 800 mil millones en bonos gubernamentales, que solo es equivalente al gasto de déficit de cinco meses de los Estados Unidos.Están en la cima de los posibles riesgos de «incumplimiento selectivo», y lo son conscientes de ello.

Si Estados Unidos incumplirá en tales entidades a gran escala, debilitará en gran medida la capacidad de los Estados Unidos para convencer a las entidades extranjeras para que mantengan sus deudas nacionales durante mucho tiempo.La congelación de las reservas rusas ha enviado una señal, y los países han reaccionado a ella, pero en ese momento estaban bajo la apariencia de la «invasión objetiva» de Rusia.Los incumplimientos de la deuda en países no agresivos se considerarán incumplimientos obvios.

Por lo tanto, en general, esta no es una opción particularmente viable, aunque en algunos casos no es imposible.

Análisis: predeterminados alimentados

Otra opción es que el Departamento del Tesoro puede incumplir los bonos del Tesoro de los Estados Unidos en poder de la Reserva Federal.Actualmente, la Reserva Federal tiene un poco más de $ 4 billones en bonos del Tesoro de los Estados Unidos.Después de todo, esta es la declaración más apropiada de «Nos debemos a nosotros mismos», ¿verdad?

Esto también tiene problemas importantes.

La Fed, como cualquier banco, tiene activos y pasivos.Sus principales pasivos son 1) moneda física y 2) reservas bancarias adeudadas a los bancos comerciales.Sus activos principales son 1) bonos del Tesoro de EE. UU. Y 2) valores respaldados por hipotecas.Los activos de la Fed pagan intereses al respecto, mientras que la Fed paga intereses sobre las reservas bancarias para establecer un límite de tasa de interés más bajo, frena la motivación para que los bancos presten y creen un dinero más amplio.

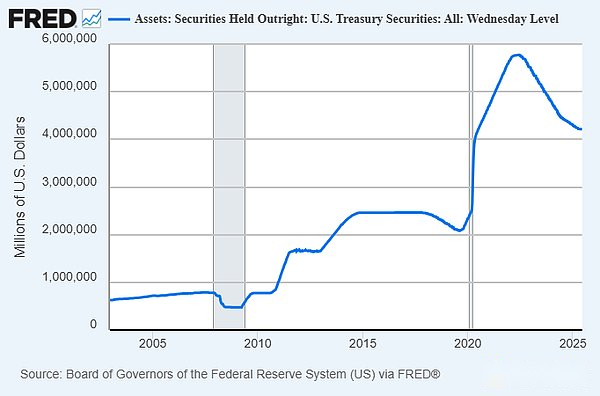

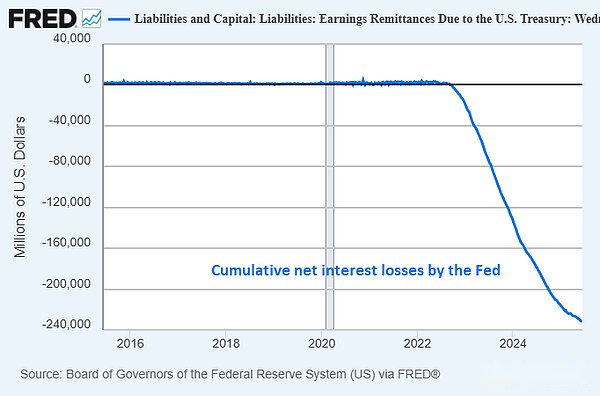

Actualmente, la Fed sufre enormes pérdidas no realizadas (cientos de miles de millones de dólares), con pagos semanales de intereses mucho más altos que sus ingresos.Si la Fed fuera un banco ordinario, definitivamente sufriría una carrera y eventualmente se declarar en bancarrota.Pero dado que la Fed es un banco central, nadie puede ejecutarlo, por lo que puede operar con una pérdida a largo plazo.En los últimos tres años, la Fed ha acumulado pérdidas de intereses netos de más de $ 230 mil millones:

Si el departamento del Tesoro no se agota por completo en la deuda de la Fed, será seriamente insolvente al tipo de cambio real (los pasivos serán billones de dólares más que los activos), pero como banco central, aún pueden evitar las carreras bancarias. Su pérdida semanal de intereses netos será aún mayor, porque para entonces han perdido la mayoría de sus ingresos por intereses (porque solo les quedan valores respaldados por hipotecas).

El principal problema con este enfoque es que socavará cualquier filosofía sobre la independencia del banco central.El banco central debe estar básicamente separado de la rama ejecutiva, por ejemplo, el presidente no puede reducir las tasas de interés antes de las elecciones, aumentar las tasas de interés después de las elecciones o hacer bromas similares.El presidente y el Congreso nombraron a la junta directiva de la Fed y le dieron un largo plazo, pero desde entonces la Fed tiene su propio presupuesto, que generalmente debería ser rentable y autosuficiente.Una Fed por incumplimiento es una Fed no rentable y tiene grandes activos negativos.Tal Fed ya no es independiente, e incluso la fantasía de la independencia se ha ido.

Una forma potencial de aliviar este problema es eliminar los intereses sobre las reservas bancarias pagadas por la Reserva Federal a los bancos comerciales.Sin embargo, hay una razón para este interés.Esta es una de las formas en que la Fed establece un límite de tasa de interés más bajo en un entorno con abundantes reservas.El Congreso puede aprobar la legislación: 1) obligar a los bancos a mantener una cierta proporción de activos como reservas; 2) Cancele la capacidad de la Reserva Federal para pagar intereses sobre estas reservas a los bancos comerciales.Esto cambiará más problemas a los bancos comerciales.

La última opción es una de las formas más factibles, y las consecuencias son relativamente limitadas.Los intereses de los inversores bancarios (en lugar de los depositantes) estarán dañados, y la capacidad de la Reserva Federal para afectar las tasas de interés y los préstamos bancarios se debilitarán, pero esto no será un desastre durante la noche.Sin embargo, el déficit federal en poder de la Reserva Federal es solo equivalente a un déficit federal de aproximadamente dos años, lo que representa aproximadamente el 12% de la deuda federal total.Por lo tanto, este plan de supresión financiera ligeramente extremo solo puede desempeñar un papel de «OINT» para aliviar temporalmente el problema.

En resumen, no nos debemos deudas.El gobierno federal debe deudas a entidades específicas en el hogar y en el extranjero, y una vez que los incumplimientos, estas entidades sufrirán una serie de daños consecuentes, muchos de los cuales a su vez dañarán los intereses del gobierno federal y los contribuyentes estadounidenses.

Malentendido 2. La gente ha estado diciendo esto durante décadas

Otra cosa que a menudo escucha sobre la deuda y el déficit es que las personas lo han llamado un problema durante décadas, y las cosas han sido buenas.La implicación de este punto de vista es que la deuda y los déficits no son un gran problema, y aquellos que piensan que son importantes terminarán siendo «llamar al lobo» una y otra vez y, por lo tanto, pueden ignorarse con confianza.

Como muchos malentendidos, hay una cierta verdad aquí.

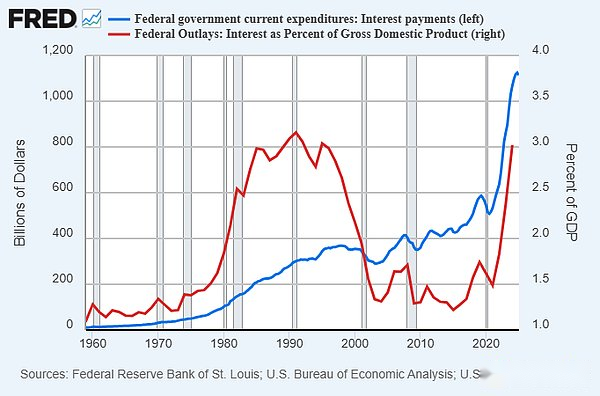

Como señalé antes, el «pináculo de espíritu cero» de la opinión de que la deuda federal y los déficits son fechas problemáticas hasta fines de los años ochenta y principios de los noventa.La famosa «campana de deuda» se erigió en Nueva York a fines de la década de 1980, y la campaña presidencial independiente más exitosa de Ross Perot en la historia moderna (con el 19% del voto popular), en gran medida giros en torno al tema de la deuda y el déficit.En ese momento, las tasas de interés eran muy altas, por lo que los gastos de interés representaron una alta proporción del PIB:

Aquellos que pensaron que la deuda estaría fuera de control en ese momento estaban realmente equivocados.Las cosas han sido buenas durante décadas.Hay dos cosas principales que conducen a esta situación. Primero, la apertura de China en la década de 1980 y el colapso de la Unión Soviética a principios de la década de 1990 tuvieron un impacto deflacionario muy grave en el mundo.Una gran cantidad de mano de obra y recursos del este pudieron conectarse con el capital occidental, lo que trajo una gran cantidad de nuevos suministros de productos básicos al mundo.En segundo lugar, las tasas de interés han seguido cayendo en parte a estos factores, lo que hace que los gastos de interés sobre la creciente deuda total en la década de 1990, principios de los años 2000 y 2010 sean más controlables.

Entonces, sí, si alguien hubiera dicho que la deuda era una pregunta inminente hace 35 años y todavía estaba hablando de eso hoy, puedo entender por qué alguien habría elegido ignorarlos.

Sin embargo, las personas no deberían pensar demasiado y pensar que, dado que este asunto no importa durante este tiempo, nunca importará.Esta es una falacia.

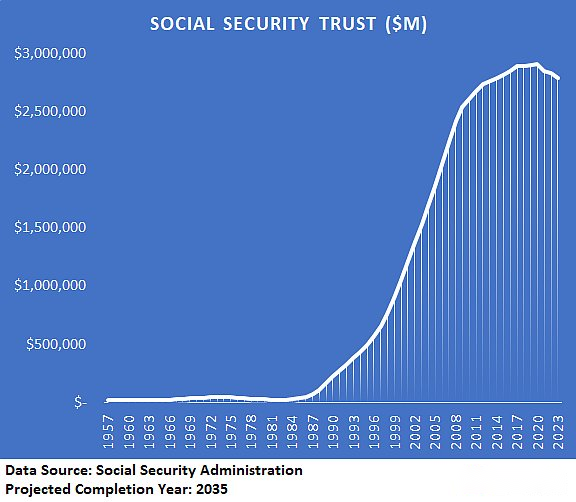

Hubo múltiples cambios en la tendencia a fines de la década de 2010. Las tasas de interés cayeron a cero y ya no están en una tendencia estructural a la baja desde entonces.Los Baby Boomers comenzaron a retirarse, lo que resultó en el pico de los fideicomisos del Seguro Social y que ingresan a un modo de reducción, la globalización también alcanzó un pico potencial, y las tres décadas de interconexión entre el capital oeste y el trabajo oriental/recursos han terminado básicamente (y puede revertirse ligeramente ahora).

Algunos cambios de tendencia se visualizan de la siguiente manera:

No hemos alcanzado el punto en que la deuda o los déficits causarán desastres masivos en el corto plazo. Sin embargo, hemos entrado en una era en la que los déficits tienen impactos y consecuencias.

Durante seis años, después de presenciar algunas primeras etapas de los cambios de tendencia, siempre he enfatizado que el gasto fiscal ocupa una posición cada vez más importante en las decisiones modernas de inversión macroeconómica e de inversión.Ha sido mi principal «Estrella del Norte» a medida que avanzo en este entorno macro bastante caótico durante años.

Dado que estos cambios en la tendencia comenzaron a suceder, tomar en serio tomar en serio la deuda y los déficits ha sido una excelente manera de: 1) no sorprenderse por algunas de las cosas que ya han sucedido; 2) Administre las carteras con más éxito que una cartera típica de 60/40 de stock/bonos.

-Mi artículo de 2019 «¿Estamos en la burbuja de Bond?» 》 Es el prefacio de este documento.Mi conclusión es que sí, podemos estar en medio de una burbuja de deuda, la combinación de gasto fiscal y la monetización de la deuda del banco central puede ser más influyente e inflacionaria de lo que uno podría pensar, y es probable que suceda en la próxima recesión.A principios de 2020, escribí «los riesgos sutiles de las deudas del Tesoro», advirtiendo que las deudas del Tesoro podrían depreciarse severamente.En los 5-6 años transcurridos transcurridos desde que se publicó ese artículo, el mercado de bonos ha experimentado el peor mercado bajista en más de un siglo.

-Capenté el peor del choque de deflación en marzo de 2020, escribí el artículo «Por qué esto es diferente de la Gran Depresión» que resalta cómo un gran estímulo fiscal (es decir, déficits) comienza y puede llevarnos de vuelta a los máximos de existencias nominales más rápido de lo que uno podría pensar, aunque podría costar una alta inflación.

Durante el resto de 2020, he publicado una serie de artículos, como la flexibilización cuantitativa, la teoría monetaria moderna y la inflación/deflación, un siglo de política fiscal y monetaria, y la banca, la flexibilización cuantitativa y la impresión de dinero, que explora por qué la federación poderosa del estímulo fiscal y los bancos centrales respaldados por los bancos es completamente diferente de la política de disminución de los bancos de la reducción de capital bancario en 2008/2009.En resumen, mi argumento es que es más como el financiamiento de la guerra en el período de la era de la inflación de la década de 1940 que la deuda privada que desaprenden en el período de la era de la deflación de la década de 1930, por lo que tener acciones y moneda dura sería mejor que tener bonos.Como breve breve, pasé mucho tiempo debatiendo este tema con Longs Bond.

En la primavera de 2021, el mercado de valores había aumentado bruscamente y la inflación de precios comenzó a explotar.Mi boletín de mayo de 2021 «inflación impulsada por financiación» describe y predice este problema.

En 2022, a medida que los precios alcanzan su pico y las medidas de estímulo fiscal durante la epidemia se vuelven ineficaces gradualmente, me he vuelto bastante cauteloso sobre la consolidación fiscal y la recesión potencial.Mi boletín de enero de 2022, Capital Sponge, fue uno de mis primeros marcos para este escenario.La mayor parte de 2022, en términos de amplios precios de los activos, fue un mal año y la economía se desaceleró significativamente, pero por la mayoría de los indicadores, la recesión se evitó debido a lo que comenzó a suceder más tarde ese año.

A finales de 2022, especialmente a principios de 2023, el déficit fiscal se ha expandido nuevamente, en gran parte debido al rápido aumento en las tasas de interés, lo que ha llevado a la inflación de los gastos de intereses de la deuda pública.Las cuentas ordinarias del Ministerio de Finanzas recurren a la liquidez al sistema bancario, y el Ministerio de Finanzas recurre a la emisión del exceso de bonos del Tesoro, una iniciativa que favorece la liquidez, tiene como objetivo retirar los fondos al sistema bancario de las herramientas de recompra inversa.En general, la expansión del déficit ha vuelto a «guerra». Mi boletín de julio de 2023 titulado «Financial Lead» se centró en este tema.

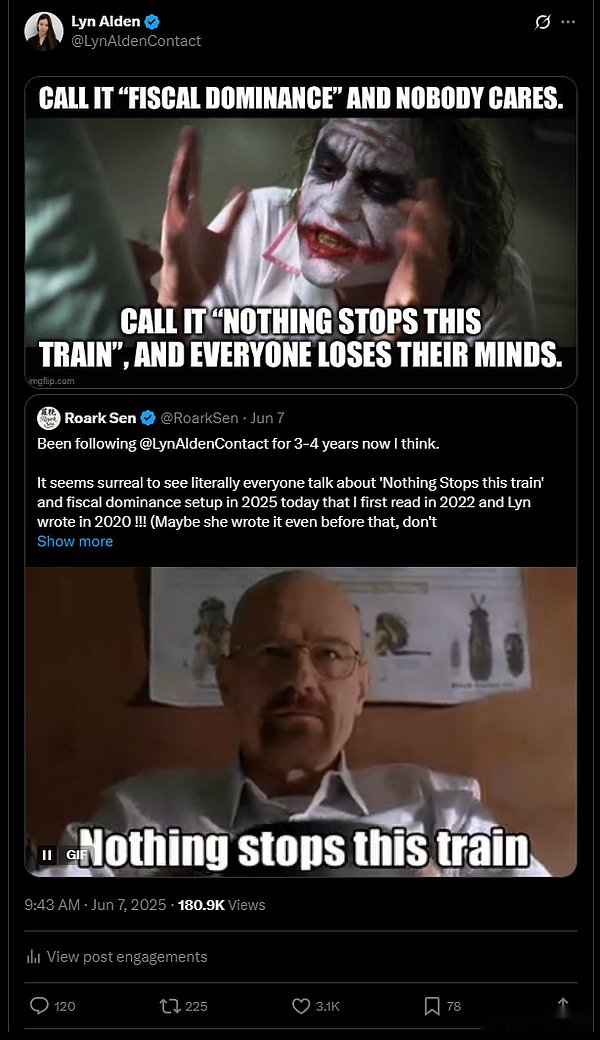

– Octubre de 2023, el año fiscal fiscal fiscal 2023 (de octubre de 2022 a septiembre de 2023) ha terminado, y el déficit nominal ha aumentado nuevamente, y comencé el meme de «Nada puede detener este tren» con este tema (originalmente de la serie de televisión Breaking Bad, pero aquí se refiere al Deficito Fiscal de los Estados Unidos), y mi tweet es así:

Sigo destacando esto porque expresa efectivamente los puntos clave:

Mi punto es que estamos en una era en la que la deuda total y los déficits federales en curso tienen un impacto real. Dependiendo de si sufre estos déficits, puede sentir que los efectos de estos déficits son positivos o negativos, pero de todos modos tendrán un impacto. Estos efectos son medibles y razonables y, por lo tanto, tienen un impacto en la economía y la inversión.

Malentendido 3. El dólar estadounidense está a punto de colapsar

Los dos primeros malentendidos contradicen la opinión general de que la deuda no es relevante.

El tercero es un poco diferente porque refuta la idea de que las cosas explotarán mañana, la próxima semana, el próximo mes o el próximo año.

Aquellos que afirman que se explotarán pronto a menudo se dividen en dos campos.Personas en el primer campamento, se benefician del sensacionalismo, las tasas de clics y más.La gente en el segundo campamento realmente entendió la situación.Muchos en el segundo campamento no realizaron un análisis en profundidad de los mercados extranjeros y, por lo tanto, no pudieron entender realmente la verdadera razón del colapso del mercado de bonos soberanos.

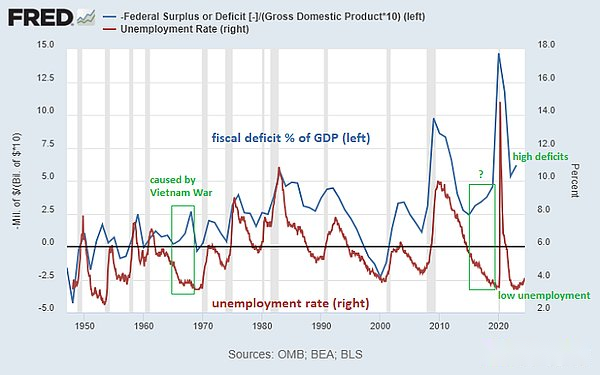

El déficit actual en los Estados Unidos representa aproximadamente el 7% del PIB.Como he señalado muchas veces, esto es principalmente estructural y es difícil reducir significativamente ahora o en la próxima década.Sin embargo, los déficits representan el 70% del PIB no son un problema.La escala es importante.

Aquí hay algunos indicadores importantes que deben cuantificarse.

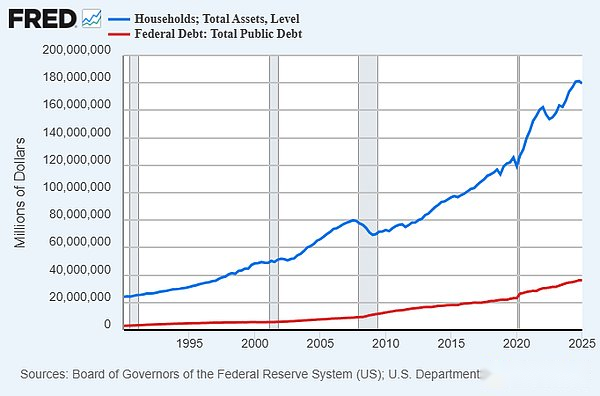

-La deuda del gobierno federal es ligeramente superior a $ 36 billones.En comparación, los activos totales de los hogares estadounidenses cuestan $ 180 billones, y después de deducir pasivos (principalmente hipotecas), los activos netos cuestan $ 160 billones.Sin embargo, dado que no nos debemos a nosotros mismos, esta comparación es un poco como manzanas y naranjas, pero ayuda a ver los grandes números en un contexto más específico.

La base monetaria de los Estados Unidos cuesta aproximadamente $ 6 billones.El total de préstamos y bonos excepcionales denominados en dólares estadounidenses (incluidos los sectores público y privado, los sectores nacionales e internacionales, excluyendo derivados) supera los $ 120 billones.Solo en el sector extranjero, la deuda denominada en dólares es de aproximadamente $ 18 billones, tres veces el dólar base existente.

Esto significa que la demanda del dólar estadounidense en el hogar y en el extranjero es extremadamente grande y no puede ser flexible.Todos los titulares de deuda de EE. UU. Necesitan dólares estadounidenses.

Cuando países como Türkiye o Argentina experimentan hiperinflación o están cerca de la hiperinflación, el trasfondo es que pocas personas necesitan su lira o peso.No hay una demanda profundamente arraigada para su moneda.Entonces, si su moneda se vuelve menos popular por cualquier motivo (generalmente debido al rápido crecimiento de la oferta monetaria), es fácil para las personas negarla y enviar su valor al infierno.

Este no es el caso con el dólar estadounidense.Todas estas deudas extranjeras de $ 18 billones representan una demanda rígida del dólar.La mayoría de ellos no le deben a los Estados Unidos (Estados Unidos es un país de la deuda neto), pero los países extranjeros no se «deben».Innumerables entidades específicas de todo el mundo deben una cierta cantidad de dólares a innumerables otras entidades específicas de todo el mundo en una fecha específica, por lo que deben seguir tratando de obtener dólares.

El hecho de que deben un total de más que el monto del dólar base existente es crucial.Debido a esto, la base monetaria puede duplicarse, triplicar o incluso más sin causar hiperinflación completa.Este sigue siendo un pequeño aumento en la demanda contractual de USD.Cuando las deudas pendientes superan con creces el monto base en dólares, se requiere una gran cantidad de dólar base para que ese dólar base sea sin valor.

En otras palabras, las personas subestiman seriamente cuánto puede crecer la oferta monetaria de los EE. UU. Antes de que desencadene una verdadera crisis en dólares.Crear niveles de inflación políticamente problemáticos u otros problemas no es difícil, pero crear una crisis real es otro asunto.

Piense en la deuda y el déficit como un dial en lugar de un interruptor.Muchas personas preguntarán «¿Cuándo importará?» Como si fuera un interruptor de luz que fuera de ningún problema al desastre.Pero la respuesta es que generalmente es un dial.Ahora es muy importante.Ya estamos corriendo apasionadamente.La capacidad de la Fed para regular el crecimiento del nuevo crédito ha sido dañada, dejándola en el dominio fiscal.Pero el resto de este dial todavía tiene mucho espacio para girar antes de que realmente llegue al final.

Es por eso que usé la frase «Nada puede detener este tren».El problema del déficit es más complicado de lo que los toros piensan, lo que significa que es poco probable que el gobierno federal de los Estados Unidos los mantenga en el corto plazo.Pero por otro lado, no es tan inminente como piensan los osos; Es poco probable que active una crisis de dólar completa en el corto plazo.Era un choque de trenes largo y lento.Se gira gradualmente un puntero.

Por supuesto, podemos encontrar una pequeña crisis similar a la crisis de bonos Phnom Penh 2022 del Reino Unido.Una vez que eso sucede, cientos de miles de millones de dólares generalmente se pueden publicar a costa de la depreciación.

Suponga que los rendimientos de los bonos se elevan en la medida en que la bancarrota o la liquidez severamente inadecuada en el mercado del Tesoro de los Estados Unidos.La Fed puede tomar medidas para la flexibilización cuantitativa o los rendimientos de la acera.Sí, esto trae el precio de la inflación potencial de los precios y tiene un impacto en los precios de los activos, pero en este caso no desencadena la hiperinflación.

A la larga, el dólar estadounidense enfrentará grandes problemas.Pero no hay indicios de que haya problemas catastróficos en el corto plazo a menos que estemos divididos social y políticamente (esto no está relacionado con los datos y, por lo tanto, no está dentro del alcance de este artículo).

Aquí hay información de fondo. Durante la última década, la oferta monetaria amplia de EE. UU. Ha aumentado en un 82%.Durante el mismo período, la amplia oferta monetaria de Egipto aumentó en un 638%.El rendimiento de la libra egipcia también es aproximadamente 8 veces depreciando el dólar estadounidense;Hace diez años, el dólar estadounidense era un poco más bajo que la libra de 8 egipcias, y ahora, el dólar estadounidense era ligeramente más alto que la libra de 50 egipcias.Los egipcios enfrentaron la inflación de precios de dos dígitos durante la mayor parte de la década.

Vivo en Egipto por un tiempo cada año.La vida no es fácil.A menudo experimentan escasez de energía y estancamiento económico.Pero la vida tiene que continuar.Incluso ese nivel de devaluación de divisas no es suficiente para ponerlos en una crisis completa, especialmente con instituciones como el Fondo Monetario Internacional (FMI), que básicamente solo puede continuar caminando en el camino del aumento de la deuda y la devaluación de la moneda.

Imagine cuán inflexible es la demanda del dólar, cuánto costaría poner el dólar en esa situación, y mucho menos una situación peor.Cuando la gente piensa que el dólar está a punto de colapsar, generalmente supongo que no han estado en muchos lugares y no han estudiado otras monedas.Las cosas pueden ser mucho más graves de lo que la gente piensa, pero aún pueden funcionar parcialmente.

Más datos muestran que la amplia oferta monetaria de China ha aumentado en un 145%en la última década, Brasil ha aumentado en un 131%y India ha aumentado en un 183%.

En otras palabras, el dólar estadounidense no cambiará directamente de una moneda de mercado desarrollada a una moneda colapsada.En este proceso, debe experimentar «desarrollar síndrome del mercado».La demanda extranjera del dólar estadounidense puede debilitarse con el tiempo.El déficit presupuestario continuo y el creciente control de la Reserva Federal pueden conducir a una aceleración gradual en el crecimiento de la oferta monetaria y la supresión financiera.Nuestro déficit comercial estructural nos brinda vulnerabilidad monetaria que los países con excedentes comerciales estructurales no tienen.Pero nuestro punto de partida se desarrolla los mercados con efectos de red globales profundamente arraigados, y a medida que la situación empeora, nuestra moneda puede ser similar en muchas maneras a la moneda de los mercados en desarrollo.Durante bastante tiempo puede ser más como la moneda brasileña, luego la moneda egipcia, luego la moneda turca.No saltará del dólar al bolivar de Venezuela en un año o incluso cinco años a menos que haya un evento como una huelga nuclear o una guerra civil.

En resumen, la creciente situación de deuda y déficit en los Estados Unidos está teniendo consecuencias cada vez más realistas, tanto en el presente como en el futuro.No es tan insignificante como el campamento «Todo está bien», ni es tan pronto como los campamentos sensacionales afirman ser un desastre.Es probable que sea un problema espinoso y nos molestará como un factor de fondo durante bastante tiempo, y los inversores y economistas deben tener esto en cuenta si desean hacer juicios precisos.