Titre original: « RootData: 2024 Rapport de recherche sur le développement de la cryptographie et classement annuel »

Auteur: RootData Research

Crypto 2024 Venture Capital Market Review

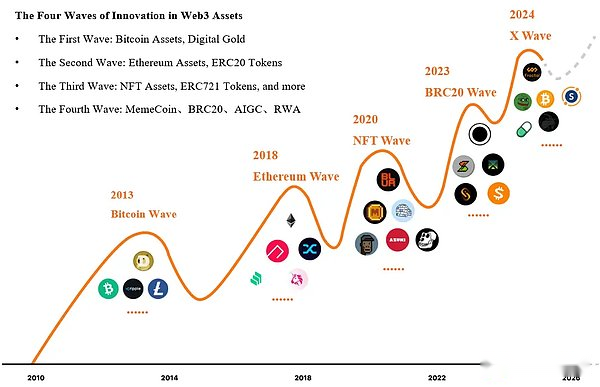

L’industrie cryptographique entre dans la quatrième vague d’innovation d’actifs, et les marchés primaires et secondaires sont très conducteurs

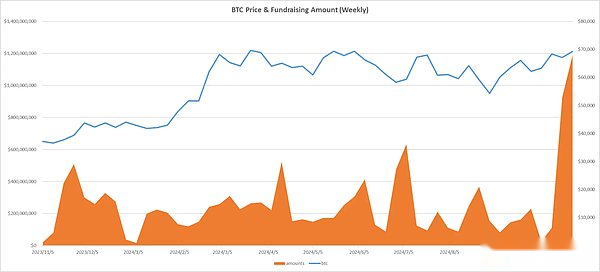

Avec le passage des ETF Bitcoin et Ethereum Spot, le développement de l’industrie cryptographique a une fondation à long terme et solide de liquidité. . 2,75 milliards de dollars américains (8,05% par mois) et bien que le troisième trimestre, il a légèrement rebondi à 2,406 milliards de dollars, mais il a tout de même augmenté de 26,05% en glissement annuel.

En fait, l’industrie cryptographique est entrée dans la quatrième vague d’innovation d’actifs, principalement motivée par les actifs non EVM Memecoin, BRC20, AIGC et RWA. Sur ces innovations d’actifs, ce qui est également une raison importante pour laquelle le marché principal ne peut pas créer de nouveaux prix comme BTC.À notre avis, l’une des lois du développement de l’industrie cryptographique est de trouver de nouveaux actifs autochtones avec le plus grand consensus et de réaliser l’afflux de nouveaux actifs pour stimuler les fonds.

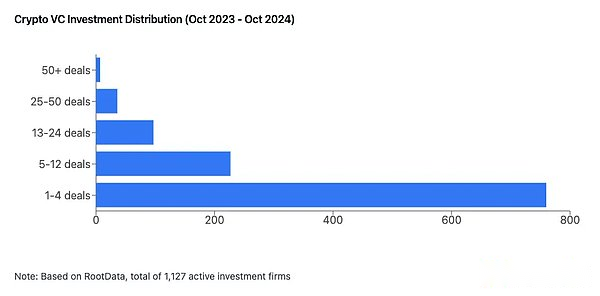

Changements dans la structure des transactions: 54,9% des institutions n’ont pris aucune mesure au cours des 12 derniers mois, et seulement 12% des projets ont effectué deux cycles de financement ou plus

54,9% des institutions n’ont pris aucune mesure au cours des 12 derniers mois, et le montant moyen de financement a augmenté de 53 139 $ US par tour par rapport à 2023, soit une augmentation d’environ 0,62%.Le marché primaire crypto a un effet de tête clair.

-

Aucune innovation majeure n’a été observée dans l’industrie;

-

Haute opacité dans les informations du projet;

-

Incertitude causée par des changements rapides dans l’industrie;

-

Mauvaise liquidité et mauvaise sortie.

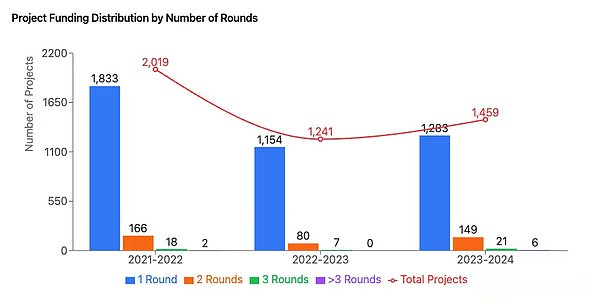

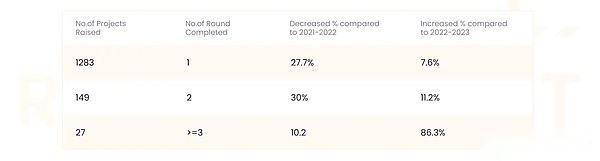

Les statistiques de RootData montrent qu’un total de 1 459 financements ont eu lieu au cours des 12 derniers mois, et seulement 1 283 projets ont terminé un financement, 149 projets ont achevé le deuxième cycle de financement et 27 projets ont achevé le troisième cycle de financement; Avec 2021 – les trois données en 2022 ont diminué de 27,7%, 30,0% et 10,2% respectivement, mais ont augmenté de 7,6%, 11,2% et 86,3% respectivement par rapport à 2022-2023. Et il existe de nombreux marchés infructueux.

Concurrence populaire d’investissement et d’écologie: l’écosystème de base est le L2 avec le taux de croissance le plus élevé au cours des 12 derniers mois, et Defi est considéré comme la piste la plus sous-évaluée de plus de 41% des investisseurs

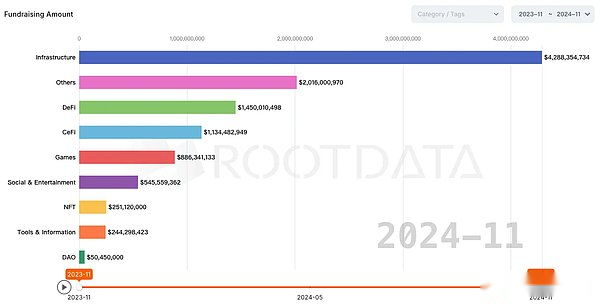

Les pistes d’infrastructure ont investi plus de 4,2 milliards de dollars au cours des 12 derniers mois, et Defi Tracks a investi plus de 1,4 milliard de dollars. Piste sous-évaluée, la piste L1 / L2 est considérée comme surévaluée par 48% des investisseurs.

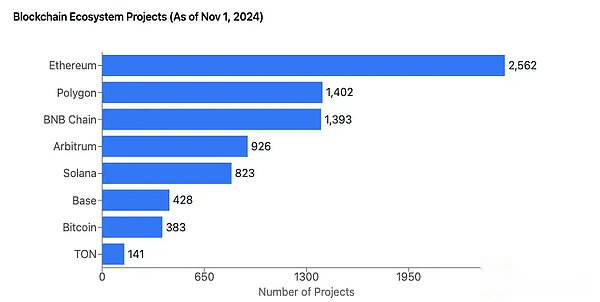

Avec son avantage de premier mobilier et l’écosystème complet du développeur, Ethereum continue de dominer la liste des écosystèmes avec une échelle de 2 562 projets. L’écosystème de tonne se développe également rapidement, avec 383 projets écologiques et 141 respectivement.

Il convient de noter que la base, en tant que solution L2 soutenue par Coinbase, a rapidement accumulé 428 projets depuis son lancement en août 2023, atteignant une croissance de plus de 28% dans l’écosystème Ethereum L2, ce qui en fait le réseau L2 avec la plus grande croissance de la croissance avec la plus grande croissance avec la plus grande croissance avec la plus grande croissance avec la plus grande croissance avec la plus grande croissance avec la plus grande croissance avec la plus grande croissance avec la plus grande croissance avec la plus grande croissance avec la plus grande croissance avec la plus grande croissance avec la plus grande croissance avec la plus grande croissance avec la plus grande croissance avec la plus grande croissance avec la plus grande croissance avec la plus grande croissance avec la plus grande croissance avec la plus grande croissance avec la plus grande croissance avec la plus grande croissance avec la plus grande croissance avec la plus grande croissance avec la plus grande croissance avec la plus grande croissance avec la plus grande croissance avec la plus grande croissance avec la plus grande croissance avec la croissance la plus importante avec la croissance plus importante de la croissance et la plus grande croissance avec la plus grande croissance de la croissance de l’Ethereum L2, taux dans l’écosystème.

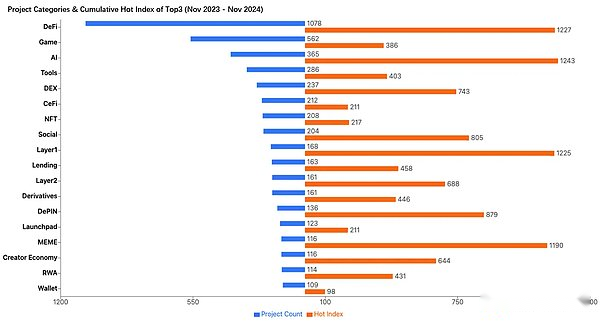

Les pistes L1, Defi et AI sont les plus populaires.

Selon RootData Statistics, Defi a ajouté le plus de tags aux nouveaux projets au cours des 12 derniers mois, suivis des secteurs du jeu et de l’IA. Le jeu est ajouté des étiquettes populaires pour de nouveaux projets, mais il est en retard dans le classement de la popularité, peut-être parce que le jeu n’a pas créé de résultats satisfaisants à la fois dans les performances du produit et des prix en jetons au cours des quatre derniers trimestres.

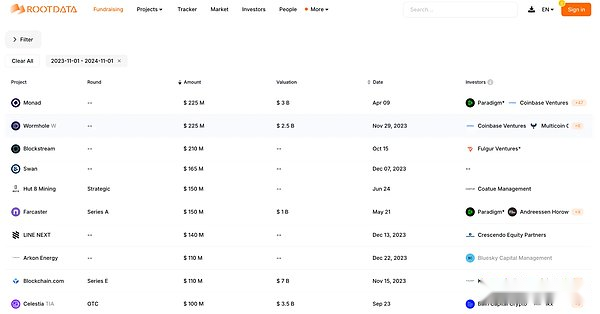

En regardant les 10 premiers transactions d’investissement et de financement au cours des 12 derniers mois, monad s’est d’abord classé avec une évaluation de 3 milliards de dollars en avril de cette année. et d’autres capitaux.

Liste des antécédents et des normes

Depuis la publication de RootData List en 2023, ses résultats de liste sont prêts à l’attention par plus d’entrepreneurs, des investisseurs, du LPS et des amateurs de crypto général.

Les statistiques de cette liste sont du 31 octobre 2023 au 31 octobre 2024. Un total de cinq listes sont publiées, notamment: les 50 meilleurs projets (TGE terminés), les 50 meilleurs projets (TGE non exécutés) et Crypto VC Top 50 Investment Institutions, Top 10 des investisseurs providentiels, les 20 meilleurs PDG.

Top 50 projets (TGE terminé)

-

Caractéristiques de liquidité: les jetons, qui ont été répertoriés sur la liste, ont maintenant été lancés sur cinq échanges traditionnels majeurs (Binance, OKX, Bybit, Upbit et Coinbase).Parmi eux, 82% des jetons du projet sont en ligne sur au moins trois grands échanges grand public.

-

Caractéristiques des pistes: Les projets sur la liste proviennent de 22 pistes, dont la plupart sont des projets Layer1, Defi et AI.Par rapport à l’année dernière, il y a 5 nouveaux projets Memecoin cette année, ce qui est dû à notre conviction que Memecoin construit une nouvelle catégorie de produits d’actifs et reflète sa valeur unique en enrichissant les classes d’actifs cryptographiques et en aidant la crypto à devenir populaire.

-

Caractéristiques de financement: Le financement médian des projets sur la liste était de 23,15 millions de dollars, avec une moyenne de 2 cycles de financement, et 13 projets sur la liste n’ont pas collecté de fonds.Il convient de mentionner que selon les calculs FDMC / augmentation au cours des 12 derniers mois, tous les 5 principaux projets ont figuré sur la liste, notamment Celestia (3 670x), l’Ondo Finance (1819x), Jito (1 322x), et Ethena (1 134x), SEI (816x).

Top 50 projets (TGE non terminé)

-

Caractéristiques de financement: Le financement médian des projets sélectionnés pour cette liste est de 25,71 millions de dollars, avec un cycle de financement moyen de 2 tours.

-

Caractéristiques des pistes: La plupart des projets sur la liste couvrent 26 pistes, avec modularité, Defi, infrastructure et AI représentant une grande proportion. , nous choisissons toujours des projets avec des représentants innovants sur ces pistes.

Crypto vc top50

Les 50 institutions de la liste ont fait une moyenne de 28 coups de feu et ont mené la moyenne de 7 tirs au cours des quatre derniers trimestres.Dans une certaine mesure, ces institutions ont façonné les tendances d’investissement et les caractéristiques de la crypto au cours des quatre derniers trimestres.46% des institutions sont distribuées en Amérique du Nord, 20% sont distribués en Chine (y compris Hong Kong, Macao et Taiwan), et les 34% restants sont distribués à Singapour, à Dubaï et dans d’autres endroits.

Parmi les institutions sélectionnées, les institutions d’investissement indigènes de Crypto (y compris le Département d’investissement stratégique du projet Crypto des établissements d’investissement traditionnels) représentent environ 80%, et les autres sont des établissements d’investissement traditionnels. devenir plus robuste.

Investisseur providentiel

Comme le groupe des investisseurs augmente rapidement aujourd’hui, Rootdata a actuellement inclus 2 037 investisseurs providentiels (au moins une fois investi).Ces investisseurs providentiels actifs sont principalement des entrepreneurs cryptographiques réussis, avec le nombre moyen de 18 tentatives dans les 10 meilleurs investisseurs providentiels au cours des 12 derniers mois.Alors que le groupe des investisseurs providentiels continue de croître, l’écosystème innovation et entrepreneuriat de Crypto deviendra plus sain.

PDG Top 20

Selon une enquête pour les investisseurs publiés par RootData en septembre, 75% des investisseurs répertorient les PDG et les équipes comme premier facteur de considérations d’investissement. sont la force la plus critique dans le développement et la croissance de l’industrie.

À propos de rootdata

RootData est une plate-forme de données pour la découverte et le suivi des actifs Web3. Outil pour les amateurs de Web3 et les investisseurs.