Source : Glassnode ; Compilé par : Bitchain Vision

Points clés de cet article :

-

Bitcoin est tombé en dessous de la base de coûts STH (Short Term Holder) et de la fourchette -1 STD (Standard Deviation), mettant la pression sur les acheteurs à court terme ; la zone de 95 000 $ à 97 000 $ sert désormais de niveau de résistance clé, et si elle peut être récupérée, cela marquera une première étape dans la récupération de la structure du marché.

-

La demande au comptant reste faible, les entrées d’ETF au comptant aux États-Unis étant fortement négatives et les répartiteurs d’actifs TradFi n’ajoutant aucun achat.

-

L’effet de levier spéculatif continue de diminuer, ce qui se reflète dans la baisse des taux d’intérêt ouverts sur les contrats à terme sur les 500 principaux actifs et dans la chute des taux de financement à des plus bas du cycle.

-

Les marchés d’options ont considérablement réévalué le risque, avec une volatilité implicite augmentant selon les échéances et une asymétrie restant faible, les traders payant des primes élevées pour se protéger contre le risque de baisse.

-

Les flux de put et la demande lors des prix d’exercice clés (par exemple 90 000) ont renforcé les stratégies de positionnement défensif, les traders se couvrant de manière plus agressive plutôt que d’ajouter à l’exposition à la hausse.

-

Le DVOL a atteint des sommets mensuels, associant une large réévaluation des risques tels que les indicateurs de volatilité, d’asymétrie et de flux et signalant les attentes d’une augmentation de la volatilité à court terme.

Bitcoin est sorti de sa fourchette de consolidation précédente, tombant en dessous de 97 000 $ et atteignant jusqu’à 89 000 $, établissant un nouveau plus bas local qui a transformé ses gains depuis le début de l’année en territoire négatif.Cette baisse plus profonde poursuit la légère tendance baissière que nous avons soulignée la semaine dernière et soulève des questions sur le retour potentiel du soutien structurel. Dans ce numéro,Nous utiliserons des modèles de tarification en chaîne et des pertes réalisées par les détenteurs à court terme pour évaluer la réaction du marché à cette baisse.Nous analysons ensuite les options, les flux d’ETF et le positionnement des contrats à terme pour évaluer comment les spéculateurs s’adaptent à cette nouvelle vague de faiblesse.

Informations sur la chaîne

Traversez la piste inférieure

Une cassure en dessous de 97 000 $, l’extrémité inférieure de la « plage de swing » de la semaine dernière, signale le risque d’un repli plus profond.Le prix a ensuite chuté à 89 000 $, formant un nouveau plus bas local en dessous du niveau d’écart type de -1 (environ 95 400 $) par rapport à la base des coûts de détention à court terme (actuellement proche de 109 500 $).

Cette baisse confirme quePresque tous les groupes d’investisseurs ont subi des pertes récemment, une structure qui déclenche historiquement des ventes de panique et sape la dynamique du marché qui met du temps à se redresser.À court terme, une fourchette de 95 000 $ à 97 000 $ pourrait constituer une résistance locale. Si le prix parvient à reprendre pied dans cette fourchette, cela indiquera que le marché revient progressivement à l’équilibre.

Les ventes de panique atteignent leur paroxysme

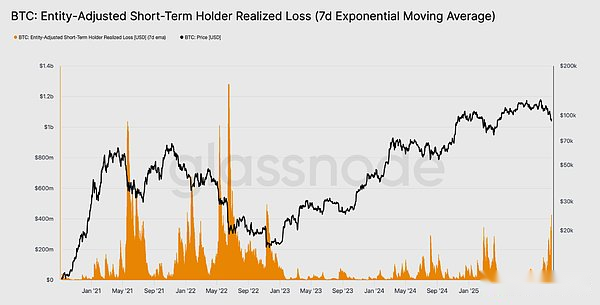

Du point de vue du comportement des investisseurs, cette chute marque la troisième fois depuis le début de 2024 que le prix de la monnaie tombe en dessous de la limite inférieure du modèle de base des coûts du détenteur à court terme.Cependant, le niveau de panique parmi les principaux acheteurs est cette fois-ci nettement plus élevé.La moyenne mobile sur 7 jours des pertes réalisées par STH a grimpé à 523 millions de dollars par jour, son niveau le plus élevé depuis le krach de FTX.

Une telle réalisation de pertes élevées met en évidence la structure supérieure plus lourde formée entre 106 000 $ et 118 000 $, qui est beaucoup plus dense que les sommets des cycles précédents.Cela signifie que soit une demande plus forte sera nécessaire pour absorber la vente de BTC, soit que le marché devra passer par une phase d’accumulation plus longue et plus profonde avant de pouvoir revenir à l’équilibre.

Tester les exigences proactives

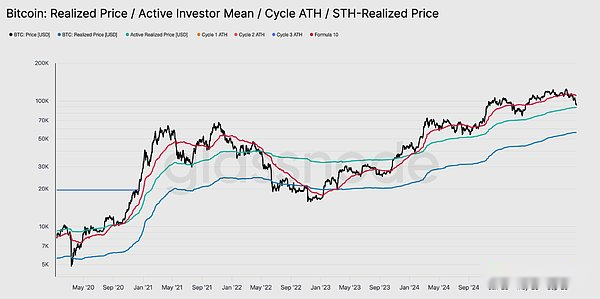

En revisitant les modèles de valorisation, le marché est désormais entré en territoire inconnu, avec un intérêt spéculatif augmentant considérablement au cours de cette phase de marché légèrement baissier.La première zone défensive majeure se situe au prix réalisé par les investisseurs actifs, actuellement autour de 88 600 $. Bitcoin se négocie autour de ce niveau de prix, équivalent au coût de base des détenteurs non dormants qui ont négocié activement ces derniers mois, ce qui en fait une fourchette de négociation potentielle à moyen terme.

Cependant, si les prix chutent nettement en dessous du modèle, ce serait la première fois au cours de ce cycle que les prix tomberaient en dessous de la base de coûts des investisseurs actifs, une indication claire que la dynamique baissière domine le marché.

Une autre forme de retraite

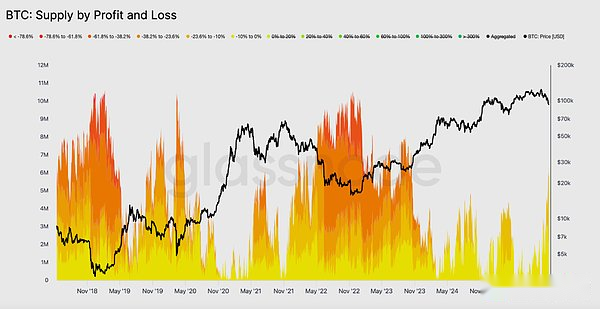

Bien que les prix du Bitcoin soient tombés en dessous de la principale limite inférieure du modèle de base des coûts de détention à court terme, l’ampleur et l’étendue des pertes subies par les investisseurs étaient loin des extrêmes observés lors du marché baissier de 2022-2023.Le graphique ci-dessous suit toutes les crypto-monnaies actuellement dans le rouge, regroupées selon la profondeur de leurs retracements non réalisés. Environ 6,3 millions de Bitcoins sont actuellement dans le rouge, la plupart perdant entre -10 % et -23,6 %.

Cette répartition s’apparente davantage à un marché de courte durée limité au premier trimestre 2022, plutôt qu’à une étape de capitulation profonde.

Par conséquent, la fourchette de prix entre le prix réel des investisseurs actifs (88 600 $) et la moyenne réelle du marché (82 000 $) peut être utilisée comme ligne de démarcation pour distinguer une phase de marché baissier léger d’une structure de marché baissier complet similaire à 2022-2023.

Informations hors chaîne

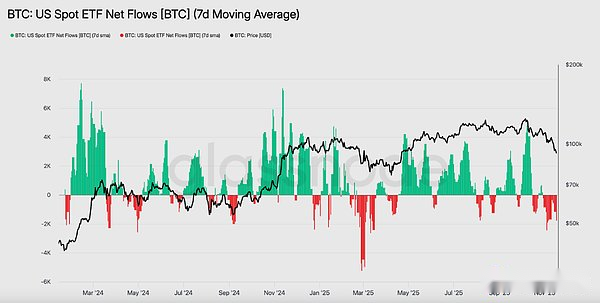

Manque de demande pour les ETF

Les flux d’ETF au comptant aux États-Unis continuent de refléter un manque évident de demande, la moyenne sur sept jours restant négative ces dernières semaines.Les sorties de capitaux continues témoignent de la réticence des répartiteurs d’actifs financiers traditionnels à accroître leurs avoirs dans le ralentissement actuel, ce qui constitue un changement radical par rapport aux fortes entrées de capitaux qui ont soutenu les gains antérieurs du marché.La faiblesse persistante suggère que la demande d’investissements non discrétionnaires s’est considérablement ralentie et met en évidence l’absence de nouveaux achats de la part de l’un des plus grands groupes d’acheteurs marginaux du marché, renforçant encore la situation globalement limitée de la demande.L’absence d’afflux continus d’ETF indique qu’un pilier important de la demande ne s’est pas encore rétabli, ce qui entraîne un manque de sources de demande clés sur le marché au cours de ce cycle.

Aucun signe de risque

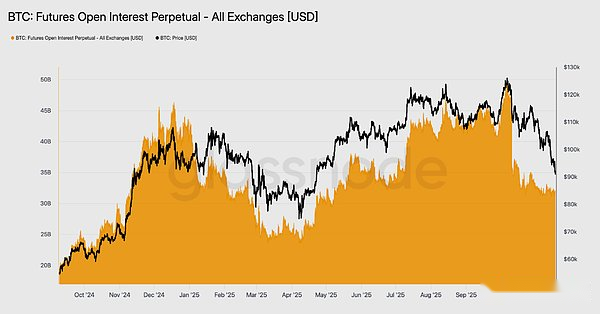

Les intérêts ouverts des contrats à terme ont continué de baisser cette semaine, chutant parallèlement aux prix, indiquant un déclin continu de l’activité spéculative.Au lieu de profiter de la baisse, les traders ont systématiquement liquidé leurs positions, ce qui a abouti à des positions sur le marché des produits dérivés nettement inférieures aux baisses précédentes.Cette absence d’expansion de l’endettement met en évidence l’attitude prudente des acteurs du marché et est cohérente avec la tendance générale à l’affaiblissement de la demande des groupes enclins au risque.

La contraction continue du positionnement des contrats à terme met en évidence la réticence persistante du marché à déployer des capitaux, exacerbant encore le manque de confiance derrière les mouvements actuels des prix.

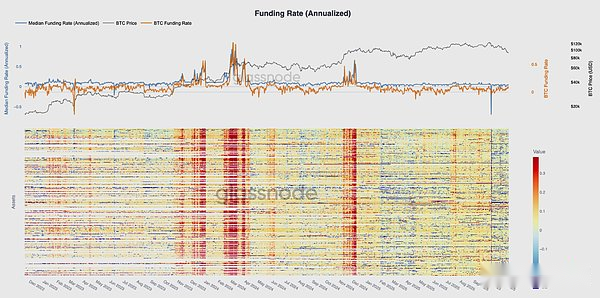

Les taux d’intérêt de financement sont au plus bas du cycle

Les marchés de produits dérivés signalent une nette réduction du positionnement spéculatif alors que les intérêts ouverts sur les contrats à terme continuent de diminuer.Les traders clôturent leurs positions plutôt que d’acheter en cas de baisse, ce qui se traduit par un levier d’intérêt ouvert nettement inférieur à celui de la baisse précédente.

Cette dynamique se reflète également sur le marché du financement, où les taux d’intérêt sur les 500 principaux actifs se sont clairement déplacés vers des fourchettes neutres, voire négatives.Ce qui était auparavant une tendance positive en matière de primes est désormais devenu négatif, mettant en évidence un ralentissement général de la demande de titres longs à effet de levier et le passage du marché à des stratégies plus défensives.

La combinaison d’une baisse des taux d’intérêt ouverts et d’un financement négatif confirme que l’effet de levier spéculatif est systématiquement supprimé du marché, renforçant ainsi l’aversion au risque.

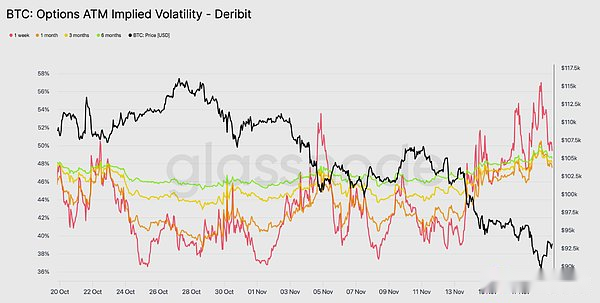

La volatilité implicite augmente fortement

Les marchés d’options sont souvent les premiers à réévaluer le risque, et ils l’ont fait rapidement après que Bitcoin soit brièvement tombé en dessous de 90 000 $. La volatilité implicite a fortement augmenté sur toutes les échéances, les options du premier mois affichant la plus forte réaction.Le graphique montre une nette augmentation de la volatilité des options à court terme, avec une réévaluation généralisée sur toute la courbe des options.

Cette croissance reflète deux facteurs.Premièrement, il existe un besoin accru de protection contre les baisses alors que les traders se préparent à la possibilité d’un repli plus important.Deuxièmement, la réaction du pupitre de négociation des positions courtes.De nombreux traders ont dû racheter des options courtes et relever leurs positions, ce qui a mécaniquement fait augmenter la volatilité implicite du premier mois.

La volatilité implicite est désormais proche des niveaux observés lors de la liquidation du 11 octobre, ce qui suggère que les traders ont rapidement réévalué les risques à court terme.

Ce biais confirme les inquiétudes

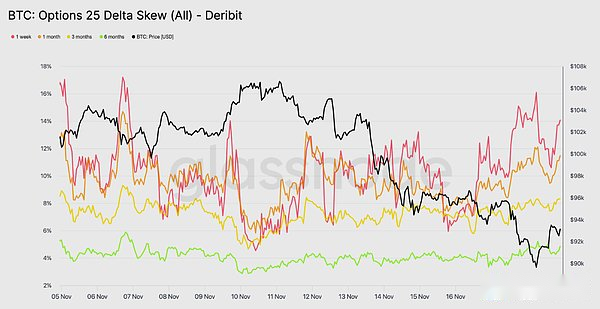

Passant de la volatilité implicite à l’asymétrie, le marché des options envoie le même message. L’asymétrie du delta 25 reste négative sur toutes les durées, l’asymétrie sur une semaine s’approchant de niveaux extrêmement baissiers.La prime de vente sur une semaine est d’environ 14 %, ce qui indique que les traders sont prêts à payer davantage pour une protection contre les baisses, quels que soient les prix au comptant.

Ce comportement crée une prophétie auto-réalisatrice. Lorsque les traders achètent ces options de vente, ils se retrouvent souvent avec une position courte.Pour couvrir ce risque, ils vendent des contrats à terme ou des contrats perpétuels.Ce comportement de vente ajoute à la pression du marché et peut amplifier la faiblesse que les traders tentent d’éviter.

La courbe des rendements des obligations à plus long terme est également baissière, mais dans une moindre mesure.La courbe des rendements des obligations à six mois se situe juste en dessous de 5 %, ce qui indique que les inquiétudes du marché se concentrent principalement sur les obligations à court terme plutôt que sur l’ensemble de la fourchette d’échéances.

La nécessité d’une protection contre les baisses

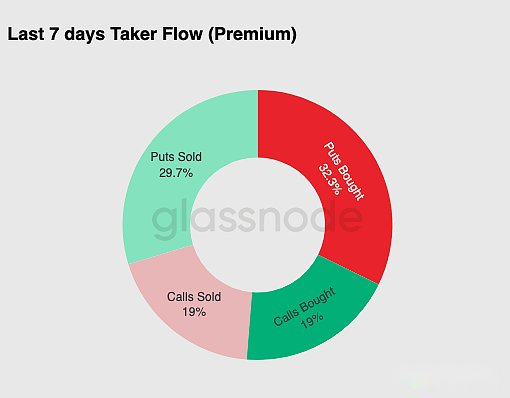

Des écarts du marché à l’activité commerciale réelle, les flux commerciaux au cours des sept derniers jours ont confirmé la même tendance. Les traders ont acheté de grandes quantités de primes de vente, dépassant de loin la demande d’options d’achat.Ceci est cohérent avec le comportement de couverture, reflétant la préférence des traders à se protéger contre de nouvelles baisses du marché plutôt que de parier sur une hausse.

Le ralentissement de l’activité de négociation d’options d’achat est une preuve supplémentaire que les traders n’ajoutent pas d’exposition significative vers la fin de l’année.Les volumes d’achat et de vente d’achats et de ventes sont restés faibles par rapport aux flux de ventes, ce qui conforte l’idée selon laquelle la prudence, plutôt que la spéculation, détermine les mouvements de positionnement.

Dans l’ensemble, cette combinaison suggère que le marché se prépare à la volatilité et privilégie la protection plutôt que la prise de risque.

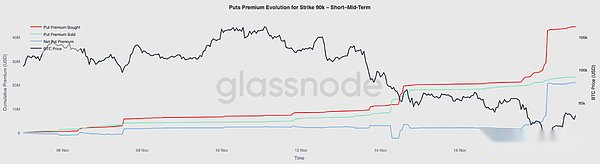

Prime d’option au prix d’exercice de 90 000

Dans la continuité des données globales sur les flux de fonds, la prime de vente au prix d’exercice de 90 000 montre que la demande de protection s’accélère à mesure que les prix s’affaiblissent.La prime nette de vente sur cette grève est restée relativement équilibrée au cours des deux dernières semaines jusqu’à ce que Bitcoin tombe en dessous de la barre des 93 000 $.Une fois ce niveau tombé en dessous, les traders ont augmenté leurs ventes de ces put, entraînant une augmentation significative des primes d’option au prix d’exercice de 90 000.

Ce comportement suggère que les traders sont prêts à payer des prix de plus en plus élevés pour se protéger contre les baisses à mesure que la pression au comptant s’intensifie.Cette décision coïncide également avec une hausse antérieure de la volatilité implicite à court terme, car la demande concentrée lors des prix d’exercice clés fait généralement monter les prix sur les contrats de courbe du premier mois.

La forte réévaluation des options de vente à 90 000 $ met en évidence la rapidité avec laquelle l’activité de couverture à la baisse s’accélère lorsque les niveaux de prix clés sont dépassés.

Fragilité du marché des prix

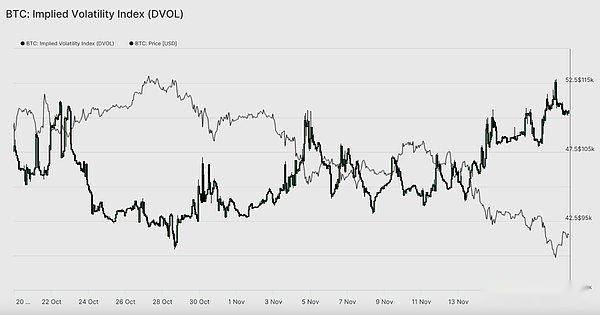

L’indice DVOL passe des prix d’options individuelles à une mesure plus large de la volatilité, reflétant la mesure dans laquelle le marché réévalue le risque. L’indice DVOL est revenu vers des sommets mensuels proches de 50 après s’être négocié près de 40 il y a trois semaines.Le DVOL reflète la volatilité implicite d’un panier d’options à échéance fixe.Ainsi, lorsque l’indice DVOL augmente, cela signale que les traders s’attendent à des mouvements de prix plus importants à l’avenir.

Cette hausse est liée à la tendance générale du marché des options.La volatilité implicite augmente à toutes les échéances, l’asymétrie reste négative, les deltas sont négatifs pour les entrées de capitaux récentes et les traders ne semblent pas disposés à ajouter du risque avant la fin de l’année.Ensemble, ces facteurs suggèrent que le marché se prépare à des fluctuations brutales des prix.Les principaux facteurs sont le risque de liquidation des contrats perpétuels, l’incertitude macroéconomique et la faiblesse de la demande au comptant en raison des afflux d’ETF.

Le prochain événement susceptible de modifier cette tendance volatile est la réunion du Comité fédéral de l’open market (FOMC) dans trois semaines.D’ici là, les marchés d’options continueront d’envoyer des signaux de prudence et d’exprimer une nette préférence pour l’aversion au risque.

La hausse du DVOL est une preuve supplémentaire que le marché intègre les attentes d’une plus grande volatilité à venir et que les traders se préparent à la volatilité du marché.

Conclusion

Bitcoin continue de connaître une phase de marché difficile, caractérisée par un affaiblissement des structures de marché, une diminution de la demande spéculative et une augmentation significative de l’aversion au risque sur le marché des produits dérivés.

La demande au comptant reste atone, les entrées d’ETF sont négatives et le marché à terme n’a pas l’intention d’augmenter l’endettement dans un contexte de faiblesse.

Dans le même temps, la volatilité implicite, l’asymétrie et les flux de couverture suggèrent tous que les investisseurs sont de plus en plus préoccupés par les risques baissiers à court terme et paient des primes de plus en plus élevées pour se protéger.

Tous ces facteurs se combinent pour créer un marché en quête de stabilité, dont l’orientation future est déterminée par la possibilité de savoir si la demande peut réapparaître autour des niveaux de coûts clés ou si les vulnérabilités actuelles évolueront vers une correction plus profonde ou un marché baissier.