Título original: «RootData: 2024 Informe de investigación de desarrollo criptográfico y clasificaciones anuales»

Autor: RootData Research

Crypto 2024 Venture Capital Market Review

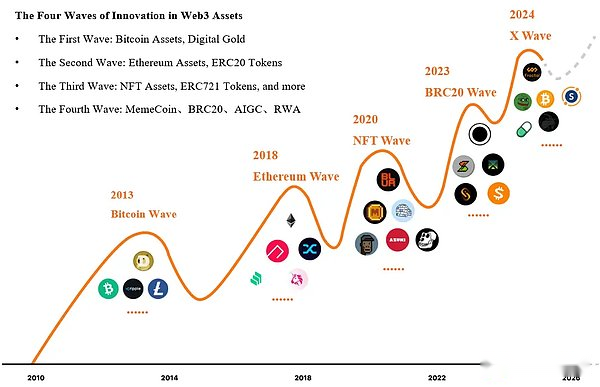

La industria criptográfica ingresa a la cuarta ola de innovación de activos, y los mercados primarios y secundarios son altamente conductores

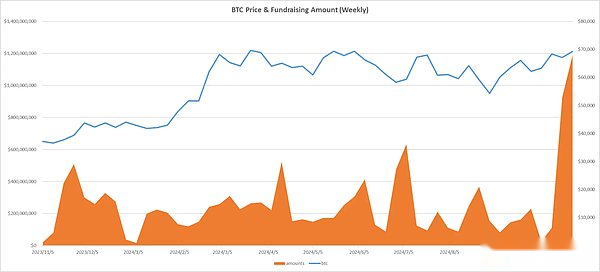

Con el paso de los ETF spot de Bitcoin y Ethereum, el desarrollo de la industria criptográfica tiene una base de liquidez a largo plazo y sólida. . US $ 2.75 mil millones (8.05% mes a mes), y aunque Q3, se recuperó ligeramente a $ 2.406 mil millones, pero aún aumentó significativamente en un 26.05% interanual.

De hecho, la industria criptográfica ha entrado en la cuarta ola de innovación de activos, principalmente impulsada por los activos no EVM Memecoin, BRC20, AIGC y RWA. En estas innovaciones de activos, que también es una razón importante por la cual el mercado primario no puede crear nuevos precios de precios como BTC.En nuestra opinión, una de las leyes del desarrollo de la industria criptográfica es encontrar nuevos activos nativos con el mayor consenso y realizar la afluencia de nuevos activos para impulsar fondos.

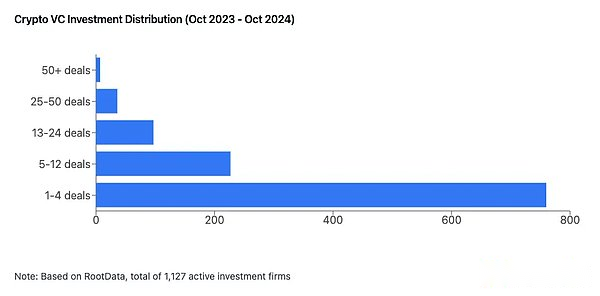

Cambios en la estructura de la transacción: el 54.9% de las instituciones no han tomado ninguna medida en los últimos 12 meses, y solo el 12% de los proyectos han completado dos rondas de financiamiento o más

El 54.9% de las instituciones no han tomado ninguna medida en los últimos 12 meses, y la cantidad promedio de financiamiento ha aumentado en US $ 53,139 por ronda en comparación con 2023, un aumento de aproximadamente 0.62%.El mercado primario de cifrado tiene un claro efecto de cabeza.

-

No se ha visto una gran innovación en la industria;

-

Alta opacidad en la información del proyecto;

-

Incertidumbre causada por cambios rápidos en la industria;

-

Mala liquidez y mala salida.

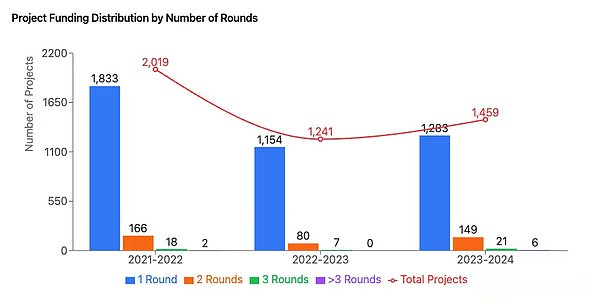

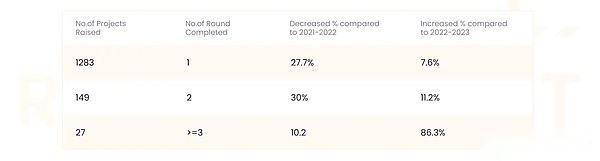

Las estadísticas de RootData muestran que se han producido un total de 1,459 financiamientos en los últimos 12 meses, y solo 1,283 proyectos han completado una ronda de financiamiento, 149 proyectos han completado la segunda ronda de financiamiento y 27 proyectos han completado la tercera ronda de financiamiento en comparación; Con 2021, tres datos en 2022 disminuyeron en un 27.7%, 30.0% y 10.2% respectivamente, pero aumentaron en un 7.6%, 11.2% y 86.3% respectivamente en comparación con 2022-2023. Y hay muchos mercados fallidos.

Pistas de inversión populares y competencia de ecología: el ecosistema base es el L2 con la mayor tasa de crecimiento en los últimos 12 meses, y Defi es considerado la pista más infravalorada por más del 41% de los inversores

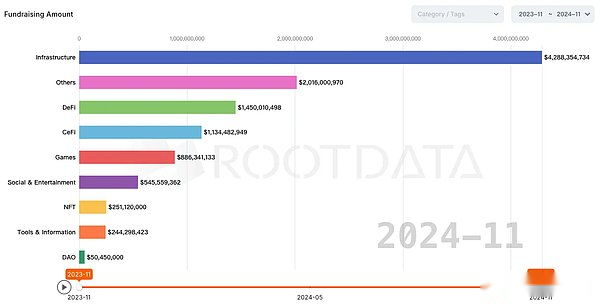

Las pistas de infraestructura han invertido más de $ 4.2 mil millones en los últimos 12 meses, y las pistas de Defi han invertido más de $ 1.4 mil millones. La pista infravalorada, la pista L1/L2 se considera sobrevaluada por el 48% de los inversores.

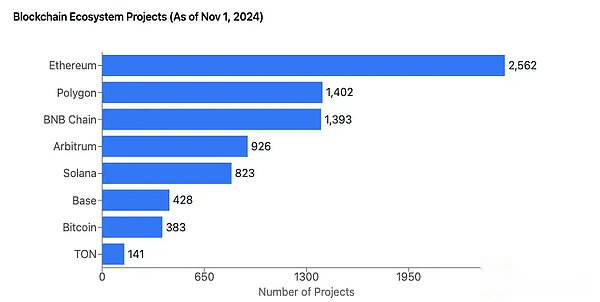

Con su ventaja de primer movimiento y ecosistema de desarrollador completo, Ethereum continúa dominando la lista de ecosistemas con una escala de 2.562 proyectos. El ecosistema TON también se está desarrollando rápidamente, con 383 proyectos ecológicos y 141 respectivamente.

Vale la pena señalar que la base, como una solución L2 respaldada por Coinbase, ha acumulado rápidamente 428 proyectos desde su lanzamiento en agosto de 2023, logrando un crecimiento de más del 28% en el ecosistema Ethereum L2, lo que la convierte en la red L2 con el mayor crecimiento. tasa en el ecosistema.

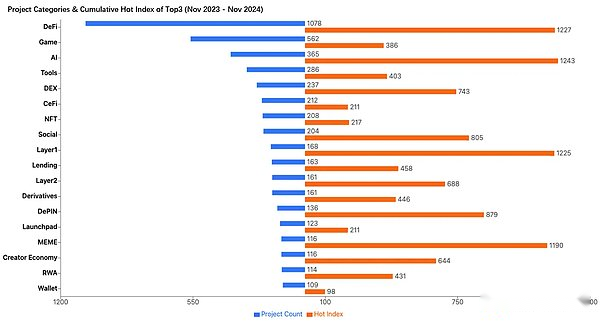

Las pistas de L1, Defi y AI son las más populares.

Según RootData Statistics, Defi ha agregado la mayoría de las etiquetas a los nuevos proyectos en los últimos 12 meses, seguido de los sectores de juego y IA. El juego se agrega etiquetas populares para nuevos proyectos, pero se queda atrás en la clasificación de popularidad, tal vez porque el juego no ha creado resultados satisfactorios en el rendimiento de los precios y el precio de los tokens en los últimos cuatro trimestres.

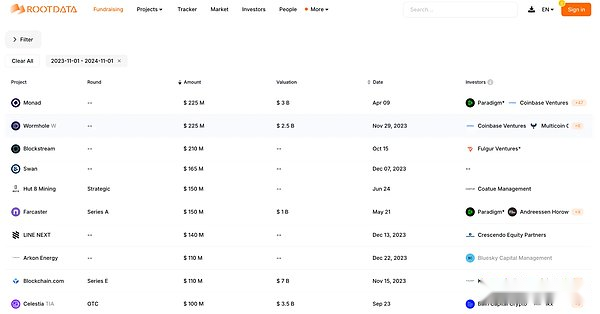

Mirando hacia atrás en las 10 principales transacciones de inversión y financiación en los últimos 12 meses, Monad se clasificó primero con una valoración de US $ 3 mil millones en abril de este año. y otro capital.

Antecedentes y estándares de la lista

Desde el lanzamiento de RootData List en 2023, los resultados de su lista están siendo prestados la atención por más empresarios, inversores, LPS y entusiastas de las criptográficas generales.

Las estadísticas de esta lista son del 31 de octubre de 2023 al 31 de octubre de 2024. Instituciones, los 10 principales inversores ángeles, los 20 mejores CEO.

Top 50 proyectos (TGE completado)

-

Características de liquidez: los tokens, que se han enumerado en la lista, ahora se han lanzado en cinco principales intercambios principales (Binance, OKX, BYBIT, Upbit y Coinbase).Entre ellos, el 82% de los tokens en el proyecto están en línea en al menos tres intercambios principales principales.

-

Características de la pista: los proyectos en la lista provienen de 22 pistas, la mayoría de las cuales son proyectos de pistas de Lay1, Defi y AI.En comparación con el año pasado, hay 5 nuevos proyectos de Memecoin en este año, lo que se debe a nuestra creencia de que Memecoin está construyendo una nueva categoría de productos de activos y refleja su valor único en enriquecer las clases de activos criptográficos y ayudar a la criptográfica a ser popular.

-

Características de financiamiento: la financiación media de los proyectos en la lista fue de US $ 23.15 millones, con un promedio de 2 rondas de financiamiento, y 13 proyectos en la lista no recaudaron fondos.Vale la pena mencionar que según FDMC/cálculos recaudados en los últimos 12 meses, todos los 5 proyectos principales han estado en la lista, incluidos Celestia (3,670x), Ondo Finance (1.819x), Jito (1,322x) y Ethena (1,134x), SEI (816x).

Top 50 proyectos (no completado)

-

Financiamiento: la financiación media de los proyectos seleccionados para esta lista es de US $ 25.71 millones, con una ronda de financiamiento promedio de 2 rondas.

-

Características de la pista: La mayoría de los proyectos en la lista cubren 26 pistas, con modularidad, defi, infraestructura y las pistas de IA para una gran proporción. , todavía elegimos proyectos con representantes innovadores en estas pistas.

Crypto VC Top50

Las 50 instituciones en la lista hicieron un promedio de 28 tiros y lideraron el promedio de 7 tiros en los últimos cuatro trimestres.Hasta cierto punto, estas instituciones han dado forma a las tendencias de inversión y las características de la criptografía en los últimos cuatro trimestres.El 46% de las instituciones se distribuyen en América del Norte, el 20% se distribuyen en China (incluidos Hong Kong, Macao y Taiwán), y el 34% restante se distribuye en Singapur, Dubai y otros lugares.

Entre las instituciones seleccionadas, las instituciones de inversión nativa de criptografía (incluido el Departamento de Inversión Estratégica de Proyectos Crypto de las Instituciones de Inversión Tradicional) representan aproximadamente el 80%, y el resto son instituciones de inversión tradicionales. ser más robusto.

Inversor de ángel

A medida que el grupo de inversores está aumentando rápidamente hoy, RootData ha incluido actualmente 2,037 inversores ángeles (al menos una vez invertidos).Estos inversores de ángeles activos son principalmente emprendedores criptográficos exitosos, con el número promedio de 18 intentos en los 10 principales inversores ángeles en los últimos 12 meses.A medida que el Grupo de Inversores Angel continúa creciendo, el ecosistema de innovación y emprendimiento de Crypto se volverá más saludable.

CEO Top 20

Según una encuesta para los inversores publicados por RootData en septiembre, el 75% de los inversores enumeran los CEO y los equipos como el primer factor en consideraciones de inversión. son la fuerza más crítica en el desarrollo y el crecimiento de la industria.

Acerca de los días raíz

RootData es una plataforma de datos para el descubrimiento y el seguimiento de los activos de Web3. Herramienta para entusiastas e inversores de Web3.