液体プロトコルの概要 – コアコンセプト

従来の金融におけるポンジ詐欺のメタファー

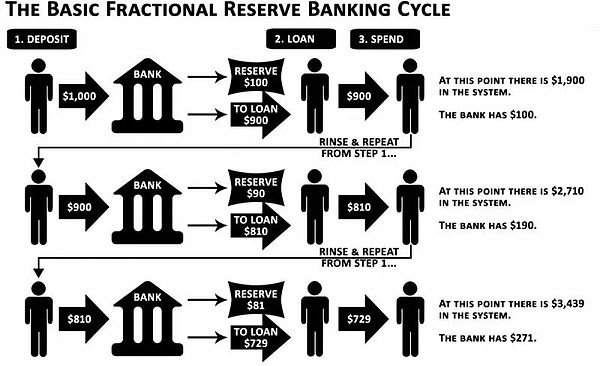

Ponziスキーム。これは、従来の金融(TRADFI)の暗号通貨を説明するために一般的に使用されています。伝統的な金融サークルの人々は、「安全」および「安定した」通貨システムへの投資を誇りに思っています。しかし、彼らは19世紀の初めから、銀行が実際に裸のポンジー計画の現れであることを知らないかもしれません。このあまり知られていないシステム-Some準備銀行システム(フラクショナルリザーブバンキング、つまり「部分的な予備システム」)を見てみましょう。

>

予備システムの一部の分析

予備システムの一部は、銀行ローンが実際の保有準備をはるかに超えることを許可するシステムです。予備の比率は、銀行が保持しなければならない顧客預金の最も低い割合であり、残りの部品はローンの貸付に使用できます。このシステムにより、銀行はローンを通じて通貨を作成できます。これは、新しいローンが新しい預金を生み出し、通貨の供給を拡大するためです。それでは、このシステムはどのようにしてポンジースキームになりますか?実際、このシステムは、銀行が流入するのに十分な預金がない場合(新しい預金が撤回需要を支払うことができない)、操作を維持するために継続的に増加する新しい預金に依存しています。発生します。

予備の比率(連邦準備制度によって設定)は通常10%ですが、この記事を書くとき(2023年3月中旬)に0%になることが判明しました。これは、理論的には、銀行が無制限の通貨を1ドルだけ預金することができることを意味します。このシステムは世界経済にとって重要ですが(需要を刺激しているため)、私たちが知っていて使用している安定した通貨にさまざまな脅威をもたらします。

USDT、USDC、BUSD、TUSD、およびUSDP-これらは、暗号化分野の頭の中央の安定した通貨です。これらの安定した通貨のほとんどは、銀行口座に保管されている米ドルからのものです。来て?キーワードは「銀行口座」です。つまり、意味しますこれらの預金は、いつでもクラッシュする可能性のある予備システムの対象となります。最近(2023年3月10日)、シリコンバレー銀行(SVB)は閉鎖されており、これは米国で2番目に大きな銀行閉鎖であり、暗号化市場で大きな衝撃を与えています。USDC安定化されたコインの発行者は、SVBの予備の約8%を有していたため、USDCは0.88ドルに低下しました。これは米ドルよりも12%低いです。

FDIC(連邦預金保険会社)の関与ではない場合、USDC 8%の予備力は薄い空気から消えます。これを読んだとき、「しかし、USDCを置き換えることができる分散型のスタブコインはたくさんありませんか?たとえば、FraxやDaiはありません。」問題は、これらの「分散化された」stable岩は、彼らの保護区のほとんどが集中型のstable岩から来ているため、それほど分散化されていないことです。たとえば、MakerdaoのDai安定化通貨はUSDCによってサポートされており、循環中のFrax Stablecoinの大部分もUSDCによってサポートされています。

イグナス|。

>

defiに言及するとき、私たちは通常、それは完全に並行して金融システムであると考えています。しかし、暗号化された業界の目標は、従来の金融システム(TRADFI)を完全に取り除くことであるため、なぜDefiはまだ脱却したいこのシステムに依存しているのでしょうか?

>

液体プロトコルの概要 – 中心の安定通貨ソリューション

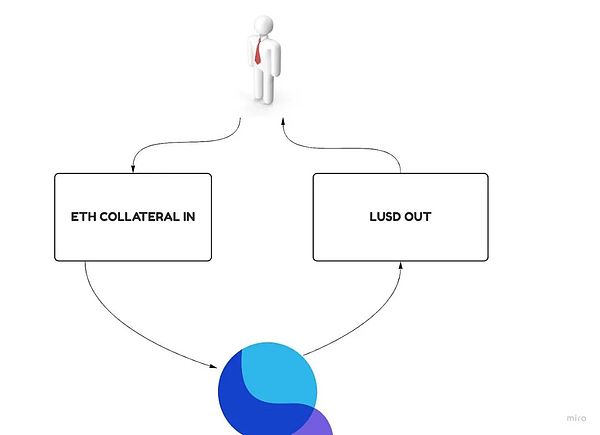

液体契約は、銀行のリスクの影響を受けない、実際の分散型コイン発行者です。プロトコルは、Ethereumのセキュリティを使用して、$ ETHを住宅ローンとして使用して住宅ローンとして使用して、Ethereum Blockchain $ LUSD(米ドルにリンク)に安定した通貨を投げます。これは、$ LUSDが$ ethによって完全にサポートされていることを意味し、$ ethは暗号通貨の最高品質の住宅ローンの1つであると言えます。

分散化されたスタブコインを提供することに加えて、液体プロトコルも提供します完全な利息 – フリーローン、高い資本効率そして、その安定した通貨の寛大な収入エッセンス

液体プロトコルのトークン-in -depth分析

>

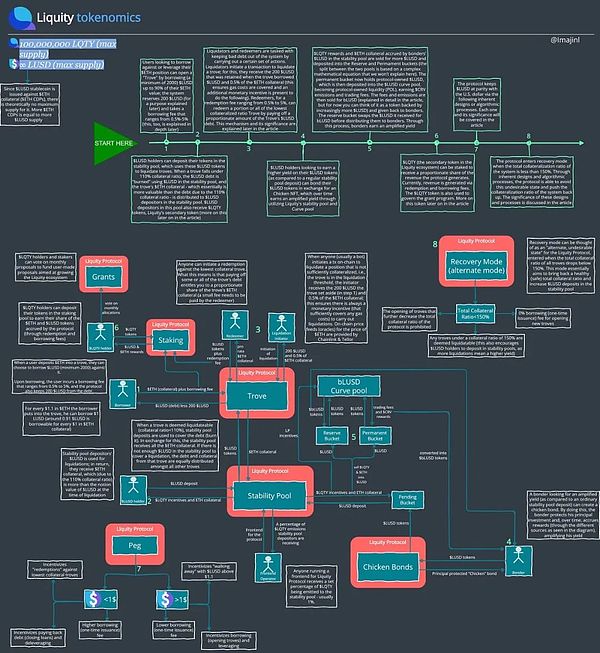

液体プロトコルの採用二重生成通貨経済モデル$ lusdこれは、プロトコルによって発行されたネイティブの安定(ネイティブStablecoin)であり、$ lqtyこれは、プロトコルの特定の機能によって採用されているトークンの動機付けに使用されます。また、エコシステムの値をキャプチャします。これら2つのトークンを後で詳細に紹介します。

液体プロトコル:解析場と安定した池

Troveは、液体プロトコルのコアコンポーネントです。彼らは住宅ローン債務(CDP)の作成を促進します。簡単に言えば、ユーザーは$ ethトークンを担保として預け、安定したコイン$ lusdを鋳造できます。Troveは、リキシーバージョンのMakerdao Vaultとして理解できますが、微妙な違いがいくつかあります。

>

まず第一に、LiquityのTroveは$ ETHのみを住宅ローンとして受け入れます。これは、契約の主な目標は次のとおりです。

-

価格を安定させてください

-

地方分権を維持します

-

反センサーシップ能力を維持します

-

価格の安定性を犠牲にする、住宅ローンはチェーン上で高く変動する可能性があるため、不良債権を形成するリスクが高まります。流動性が不十分なため、清算は実行されない場合や、価格の突然の低下のために、清算はもはや経済的な実現可能性がありません。

-

分散化を犠牲にし、一部の基礎となる住宅ローンには、特性が集中化されている可能性があるため(たとえば、住宅ローンがUSDCまたはUSDTの場合)。したがって、これらのプロトコルは通常、最小住宅ローン率を上げる必要があります(住宅ローンの健康レベルを維持して価格の突然の低下を防ぎ、清算に十分な時間を提供します)。これにより、資本効率が低下します。対照的に、LiquityのTroveは住宅ローンとして$ ETHのみを受け入れ、住宅ローンのレートを110%に引き下げることができます($ ETHは、他のほとんどのDefiトークンと比較して、チェーン上の十分な流動性と比較してボラティリティが少ないため)。

-

$ LUSD Stablecoinの所有者は、プールに$ LUSDトークンを入金することを選択できます。

-

Trove Mortgage Rateが110%を下回ると、誰でもトランザクションを開始してTroveを清算して取得できます真実0.5%$ ETH住宅ローンとユーザーの開口部真実200 $ lusdに設定します。

-

最低$ LUSD債務は2000年で、多くの小売投資家が落胆させています

-

二次クリアリングモデルと回復モードにより、一部のユーザーは契約に注意を払うことができます

-

$ ethを担保として受け入れます(これは、液体のスケーラビリティの最大の問題かもしれません)

$ ethは、これらの側面において理想的な住宅ローンです。

Makerdao、Abracadabra Money、Inverse Finance、Qidaoなどのその他の主要な安定したコイン発行者さまざまな住宅ローンオプションを提供します。これにより、スケールを拡大することができます(より多くのスタブコインを発行)。また、それに応じていくつかの問題をもたらします。

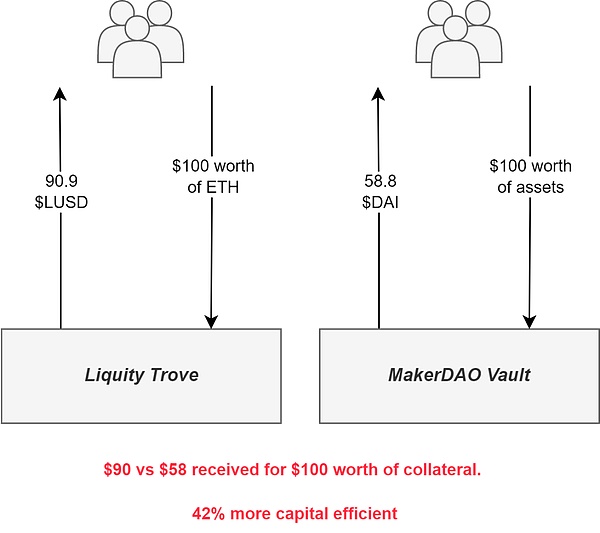

要するに、これは、$ 1.1相当の各トークンが住宅ローンとして使用され、1 LUSDを借りることができることを意味します。これにより、Troveの資本効率は非常に高いため、より少ない住宅ローンを使用してより多くの負債を負担できるためです。

これをよりよく理解するために、Makerdaoを見ることができます。ほとんどのMakerdao Vaultsの最低住宅ローン率は約170%です。つまり、各住宅ローンは1.7ドルのみを投げかけることができます(借りた)1 $ Dai Stablecoinです。

>

第二に、それは最も重要なポイントである可能性があります。これは、興味のない貸付を可能にします。つまり、$ ETHトークンを住宅ローンとして使用することはできません。

(前述のように)ほとんどの安定した通貨発行者は通常債務を徴収します変動金利範囲はいくつかのパーセンテージポイントから高くなり、債務を開くことの魅力を減らします。金利自体が阻止されただけでなく、その変動性により金利が予測不可能になります。

この金利はそうなるでしょう複利(時間の経過とともにすぐに蓄積されます)、これもそうです清算のリスクを高めます(通常、住宅ローンに対する債務の価値が増加するため、通常、清算人に罰金を支払う必要があるため、住宅ローンの純損失の数パーセントポイントにつながります。完全に安定)。

ただし、液体プロトコルは実際にそれを受け取ります1回の借入費用レートは0.5%から5%の間に浮かびます。通常、コストは0.5%ですが、記事では、コストが後で変更される理由を説明します。

この1つの時間借入料は、Troveが開かれたときに負債に追加され、ユーザーがTroveを閉じると支払われます。Abracadabra MoneyやQidaoを含む主要な安定した通貨発行者もこのコスト構造を使用していることは注目に値します。債務ポジションを開始したいユーザーにとって、これは1回の時間であり、コストは長期的には変動金利よりも大幅に低いため、これはより良い選択です。

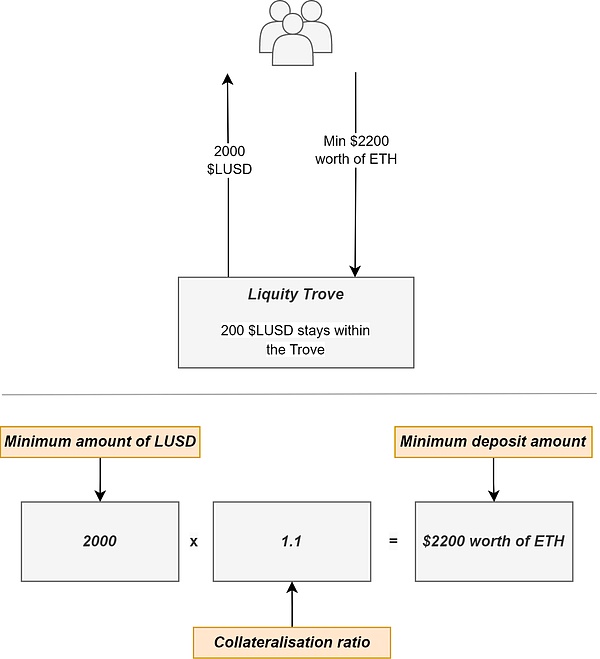

三番目おそらく、液体の貸付メカニズムの唯一の主な欠点は、借用された最低$ $ LUSD(つまり、借金)の2000 $ LUSDであることです。

>

これは、契約に2,200ドル相当の少なくとも$ eth住宅ローンを意味します。さらに、この契約は、それが行った債務から200ドルのLUSDを留保します(理由は記事の背後で説明されます)。ユーザーがTroveを閉じるときにのみ返還されます。

>

最後に、液体契約はDAOの下ではなく、そのスマートコントラクトは完全に変更されていません。

Troveとの関係は何ですか?Makerdaoのようなシステムでは、$ MKR(Maker’s Auxiliary Token)がガバナンスプロトコルに使用され、金利、最小住宅ローン料金、新しい住宅ローンタイプなどの重要なパラメーターの変更など、重要な問題に投票するために使用できます。

このシステムの欠点は何ですか?初め、常に分散化されているわけではありません。一部の「ジャイアントクジラ」は、意思決定に影響を与えるために大量のガバナンス力を蓄積する可能性があります。第二に、これらのシステムは、落雷によって操作される場合があります。やっと、これらのガバナンス提案は通常、長い間開発、議論、および最終決定する必要があります。また、賢明な決定を下すために必要なすべての情報を習得できない可能性があるため、人工ガバナンスを必要とするシステムに頼るのは効率的ではないかもしれません。

対照的に、液体などのプロトコルはアルゴリズムによって完全に支配されています – これらのアルゴリズムは操作されません。実際の戦闘テスト後、プロトコルは透明なブロックチェーンデータを使用して最も適切に調整されます。具体的には、Troveに関連する費用は、市場の状況に応じてこれらのアルゴリズムによって調整されます(後の記事にはさらに多くの導入があります)。住宅ローンレートは変更できません。このようなシステムは地方分権化に最適かもしれませんが、セキュリティとスケーラビリティの面でいくらかのコストを支払うことがあります。Liquityのスマートコントラクトは不変であるため、コードの脆弱性や欠陥は変更できません。同時に、住宅ローンの債務ポジションに対するユーザーの好みの高まりは満たされない可能性があり、これは発生した可能性のあるイノベーションを妨げます。システムが可変の場合、これらの変更により適している可能性があります。

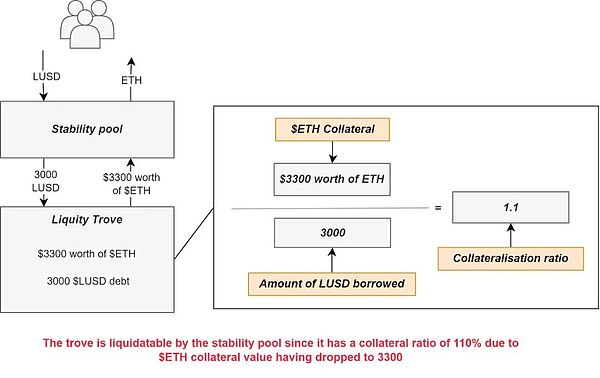

あなたが読んだばかりの内容の1つはあなたを感動させるかもしれません:非常に低い最低住宅ローン率。「住宅ローン率の110%は間違いなく安全ではないため、不良債権のリスクが大幅に増加する」と思われるかもしれません(これは、$ LUSD Stablecoinsの不安定な価格につながります)。

>

この心配は、従来の清算システムを使用して他の安定した通貨発行者に適用できる場合があります。

しかし、液体は革新的な概念を使用しています –安定したプール、最先端のクリアリングシステムを達成します。

このように機能します:

これにより、清算プロセスが常に経済的インセンティブであることが保証されます。これは非常に重要です。担保の価値が債務よりも低い場合、ユーザーは債務を返済し、同等の住宅ローンと清算の報酬を取得する権限を持っていないためです。

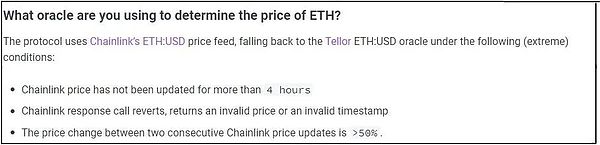

清算人は、Troveが住宅ローンが不十分であることをどのように知っていますか交差点液体は、チェーン価格の予言を使用して、どのトローブを清算できるかを決定するために$ ethの価格を決定します。これらの予言マシンは主にChainLinkによって提供され、予備予測機はTellorによって提供されます。下の写真(液体文書から)は、$ ETH価格情報を提供するために、テラー予測機の使用について説明しています。

>

これで、清算がどのように開始されるかがわかりました。しかし、借金は何に対処されますか?清算が始まった後、Troveの債務は、安定したプールの$ LUSDデポジットによって実際に相殺されます(破壊されます)。その後、住宅ローンは没収され、安定したプールに戻りました。このようにして、安定したプールの預金者は、清算人への$ 0.5%$ ETH住宅ローンの$ ETHモーゲージを取得します。 。これは、Troveが常に過剰な住宅ローンのステータスを維持するため、$ LUSDを安定した池に堆積させることが常に好ましいことを意味します。

>

注目に値します、安定化プールは、補助トークンのリック$ lqtyによってさらにインセンティブされます。安定化プールへのデポジットをより魅力的にします。

全体として、LUSDを安定化プールに貯蔵するインセンティブメカニズムは、主に非常に競争力のある安定した通貨利回りです(年間金利、APR)。

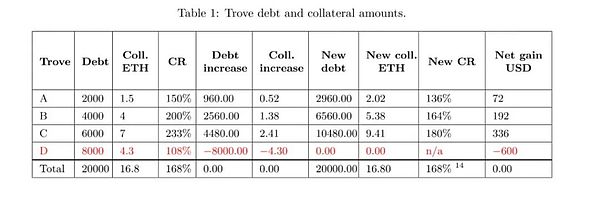

しかし安定したプールの$ LUSDが、借入位置の借金を返済するのに十分ではない場合はどうなりますか?心配しないでください、開発者はこの状況を考えています。この場合、債務と住宅ローンは、他のすべての不合理な借入職に均等に分配されます。一見すると、これは不合理な立場を保持しているユーザーにとっては好ましくないようですが、実際、他のポジションは清算時に純利益を受け取ります(もちろん、時間の経過とともに、$ ethの価格は下落する可能性があり、状況はその状況にある可能性があります。時間はありません。

以下の写真は、他のすべての真の間の債務と住宅ローンの再割り当てを示している液体文書から取られています。

>

ただし、安定したプールの堆積物は十分であるため、このセカンダリで合意が使用されたことはありません清算モードそして、将来、このサブクリアリングモードの使用の状況は頻繁には発生しないと思います。それは、最悪の状況に対処するために設定された単なる予備のメカニズムです。

>

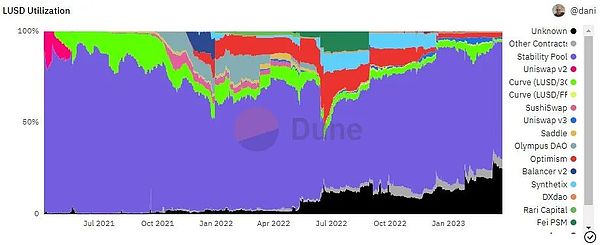

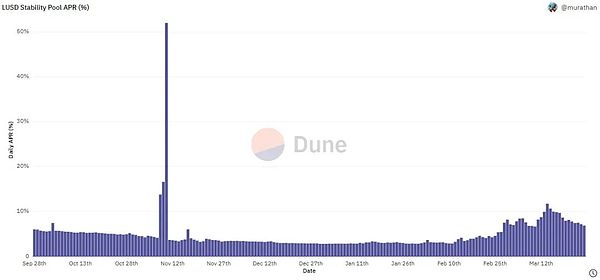

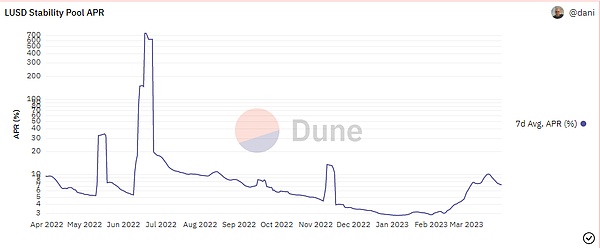

上記のように、ほとんど(この記事を書くときは約65%)$ lusd安定したコインが安定したプールに保管されています。これは現在の$ lusdの最も重要なケースであるためエッセンスこれは、安定したプール鉱床の年間金利(下の図を参照)に起因する可能性があり、平均月は約7.9%、平均年間平均約22%です。このような安定した通貨利回りは非常にまれです。

>

安定した池に発行された$ LQTYインセンティブが減少し、最終的に疲れ果て始めた場合でも、Troveは清算された場合(住宅ローンレート< 110%)エッセンスを清算すると、さらに追加の$ ETH担保があります。

これがユーザーに$ LUSDを入金するのに十分でない場合(安定したプールに預けられたAPRなどは、$ LUSD収益を獲得する他の機会よりも低い場合があります)、Lightning Loanを使用してロボット($ LUSDのブロックに預金して借金をキャンセルする、借金をキャンセルし、$ ethを取り出すことができます。このようにして、システムは、$ LUSDを安定したプールに保存するためにユーザーに頼る必要はありません。清算を完了するために、二次清算メカニズム(つまり、他のすべての無関係な借入職間の債務と住宅ローンの分配)に依存する必要はありません。

ここで見ることができるように、不良債権は契約に決して現れなかっただけでなく、すべての清算はシームレスに発生します(Troveの住宅ローン率が110%未満に減少します)。対照的に、Makerdao、Abracadabra、および他の多くの安定した通貨発行者は、過去に清算問題に遭遇し、しばしば不良債権と非債務につながりました。Makerdaoなどの一部のプロトコルは、これらの不良債権を補うために$ MKRトークンをキャストおよび販売しますが、これは液よりもはるかに少ないシステムであることがわかります。

>

しかし、液体で使用されるクリアリングモデルにも潜在的なリスクがあります。ChainLinkの給餌価格(リキティプロトコルは清算にこれらを使用することを覚えています)は、4/9マルチシグネチャによって制御され、操作される場合があります。ただし、前述のように、ChainLinkの価格が疑わしい場合、テロはバックアップとして使用されます。これにより、ChainLinkを使用してもたらされるリスクの一部が減少しますが、潜在的な攻撃ベクトルが残ります(ChainLinkとTellorが同時に操作されている場合、規制の圧力が原因である可能性があります)。このリスクは、液体契約の不自然性のために完全に排除することはできません。

液体プロトコル:分析回復モード

回復モードは、すべての借入ポジションの総住宅ローン率が150%未満の「代替および不満足な状態」と見なすことができます。回復モデルの主な目標は、債務または補足住宅ローンを返済することにより、契約の総住宅ローン率を健康レベル(安全性)に回復し、安定したプールの$ LUSD預金を増やすことです。

合意はこれをどのように実現しましたかポイントはどうですか?まず第一に、契約は、システムの総住宅ローン率を上げて新しい借入位置を開くことができなかったユーザーを禁止しました。第二に、ユーザーがシステムの総住宅ローンレートを上げるために新しい借入ポジションを開くことを奨励するために、契約はローン料金から免除されます。第三に、住宅ローン率が150%未満の借入ポジションは、クリアリングと見なされます。これは、清算がより高い収益を意味するため、$ LUSD保有者が安定したプールに資金を預けるよう促します。これらの措置を通じて、契約は総住宅ローン率を同時に上げ、安定したプールの預金を増やすことができます。

このメカニズムは、市場または契約の乱流中に重要ですが、トリガーされると、短期間の操作モードに過ぎません(実際、このモデルは1回しか開始されず、数回しか続きませんでした。数分間。さらに、プロトコルがモード自体をトリガーする確率により、システムがこの状態に入るのを効果的に防ぐことができます。

言及する価値があります、回復モデル式の下でのクリアリングメカニズムは、通常モードとは異なります。しかし、詳細のこの部分を理解する必要はありません。興味のある方は、液体の公式文書で回復モードの詳細な紹介を読むことができます。

液体プロトコル:$ LUSDアンカーメカニズムを維持します

これまでのところ、私たちは主に液体協定について議論します。さて、これらの新しい知識を組み合わせましょう。液体の内部プロトコルの設計とアルゴリズムが、理想的な$ 1アンカー(同等)で$ lusd安定性を維持する方法を理解してください。

継続する前に、最初に「redい」と呼ばれる契約に簡単なメカニズムを導入します。このプロセスでは、誰でも(通常はロボット)は、$ LUSDを貸付ポジションから$ ETHに変換することができます。つまり、償還は、一部またはすべての$ LUSDの債務を返済する別の方法であり、5%の対応する割合の$ ETH住宅ローンを取得することを意味します。 ;詳細については、関連するコンテンツを参照してください。これらの費用は契約に支払われます。

たとえば、住宅ローン率が最も低い借入位置の負債は400ドルのLUSDであると仮定すると、現在の$ ETH価格(簡単な理由で)は1ドルです。この場合、1%の償還料金を設定します。誰でも396ドル相当の396ドルのETKENSを使用できます。それで、$ ethはどこで4ドルの価値がありましたか?これは、契約に支払われる1%の償還料です。なぜ誰かが住宅ローン率が最も低いという借入位置から償還することをいとわないのですか?次のいくつかの段落でこの問題を説明します。

それでは、アンカーについて話しましょう。

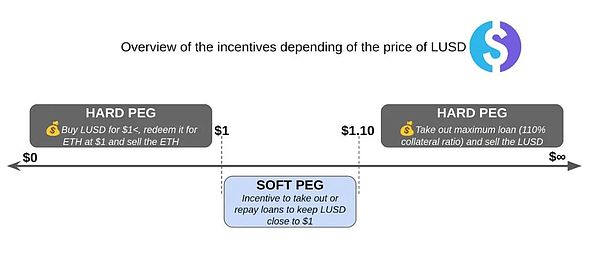

シナリオ1:$ LUSDの価格は1ドルを超えています。価格を下げる方法は?

1)1回の借入のコストを削減します

2)ユーザーに借りるように促し(借り入れの位置を開く)、レバレッジ操作のために$ ETHを増やす

3)$ LUSDの価格が1.1ドルを超えると、ユーザーは借入位置を開き、「会場をキャッシュアウト」することに触発されます。そして、操作を終了します。

これらの戦略を1つずつ分析しましょう。

1)プロトコルはアルゴリズムを使用して、1回のローン料金を決定します。$ lusdのアンカー価格が1ドルを超える場合、通常、借入料は削減され、ユーザーは借入位置を開くように促します。間)。$ LUSDの供給を増やすために、より多くの借入ポジションが開かれ、$ LUSDの供給は価格を直接削減しませんが、これにより、より多くの人々が新たに鋳造されるようになります。価格は下落しました。

2)$ LUSDの価格が1ドルを超えると、ユーザーは自動的に借用ポジションを開き、新しく鋳造$ LUSDを販売するように動機付けられます。このようにして、彼らは他のより多くの馬鹿げた馬小屋に$ LUSDを使用し、$ LUSDの価格が$ 1に回復し、$ LUSDの販売の差を獲得したときにポジションをオフにすることができます。さらに、$ ETHを視聴したユーザー(したがって、レバレッジを増やしたい)ユーザーは、$ LUSDが$ 1より高い場合にアクションを実行できます。借入位置を開き、$ LUSDを生成し、これらの$ LUSDSを販売(それによって価格を引き下げる)を販売できます。より多くの$ ethの場合($ lusdの価格が予想よりも高いため、より多くの$ ethを取得できます)、そしてこれらの$ ethを再び位置に保存します(住宅ローンが増加するため、借入の最大量を増やします)、そしてその後このプロセスを繰り返します。

3)$ LUSDの価格が1.1ドルを超える場合、経済的には、ユーザーは最低住宅ローンレート(110%)で最低住宅ローンレート(110%)で$ LUSDを生成する傾向があり、これらの$ LUSDSを販売することで利益を得る傾向があります。それにより、低価格)本質

シナリオ2:$ lusdの価格は1ドル未満です。価格を上げる方法は?

1)1回のローンのコストを改善します

2)ユーザーに負債を返済するよう促し(借入位置を閉じる)、$ ethレバレッジを減らす

3)住宅ローン率が最も低いという借入位置を引き換えるようにユーザーを促す

これらの戦略を1つずつ分析しましょう。

1)$ LUSDの価格が1ドル未満の場合、借入料は通常引き上げられます(借入料は最大5%の動的であることを忘れないでください)。より高い。新しい貸出位置の開設により、鋳造および販売される$ LUSDが少なくなり、$ LUSDの価格がアンカー値からさらに逸脱することが保証されます。

2)$ LUSDの価格が1ドル未満の場合、ユーザーは自動的に借入位置を閉じるように動機付けられます。すでにローンのポジションを開設しているが、他のスタブコインや他の投資に負債を維持しているユーザーは、$ LUSD($ LUSD価格のリベートを促進する)を買い戻し、負債を返済することに触発されます。さらに、レバレッジされた操作を使用しているユーザーは、コストが低いため、$ LUSD($ LUSD価格リベートを促進する)を買い戻し、レバレッジを解決するために負債を返済できます。

3)$ LUSDの価格が1ドル未満の場合、誰でも貸付ポジションから$ ETHを最低の住宅ローンレートで引き換えることができます。これは経済的です。償還の$ eth値はアンカー値より低い$ LUSDよりも高いため、誰でも$ LUSDを購入し(価格のリバウンドを押します)、最低住宅ローンレートの位置を引き換えて差を得ることができます。

以下は簡潔なアイコンで、アンカー値よりも低い2つのシーンを示しています。$ lusdのアンカーメカニズムをより深く理解したい場合は、これら2つの記事である「Making To Make」と「Resiliation LisdのPEGとLIXのアイデンティ戦略のプレミアム」を読むことをお勧めします。

>

これで、議論する必要がある別の重要な変数があります。ロブリティ。

$ lusdのような安定した通貨の場合、深い流動性(強力な市場の深さ)ユーザーエクスペリエンスを改善するために不可欠です。十分な流動性により、トランザクション安定化コイン時にユーザーが低価格のスライドポイントと市場への影響を享受できるようにし、同時に安定したコインの価格を理想に近い1ドルのアンカー値に維持することができます。

>

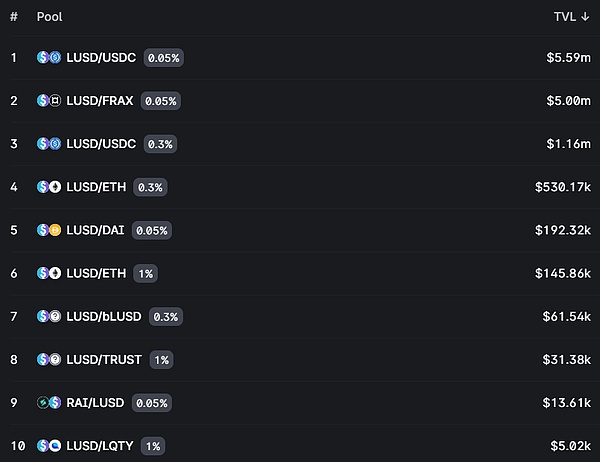

上記のように、曲線上の$ LUSDプール(先頭の安定化コインは自動的に自動的に)の流動性は約2,500万ドルで、プールの割合は非常に健康的です(プールは主に$ LUSDトークンで構成されていません)。

>

さらに、UNISWAP V3(市場ビジネスとしてのもう1つの主要な安定化コイン)には、多くのLUSD流動性プールもあります。

Ethereumチェーンに加えて、$ LUSDは他のチェーンにも数百万ドルを持っています(Celerのようなクロスチェーンブリッジを介して、チェーンを渡ることができます。ここですべての$ LUSD市場を確認できます。

これで、強力なアルゴリズム、プロトコル設計、および1ドルのアンカーのその他の関連要因について学びました。

最後に、今年(2023)の$ LUSDのパフォーマンスを表示することにより、コンテンツのこの部分を要約しました。

>

ご覧のとおり、$ LUSDのトランザクション価格は、アンカー値に近い狭い範囲に保たれていますが、$ USDCアンカーインシデント中にいくつかの変動があります。約100ベーシスポイント(約1%)。

液体プロトコル:誓約メカニズムと助成金計画

すでにご存知のように、契約は生み出されたすべての借入および償還手数料を請求します(ローン料金は$ LUSDで廃止され、償還手数料の価格は$ ethで販売されています)。その後、契約は、これらの手数料を元の形式で誓約した$ lqtyトークンの所有者に配布しました。

$ lqtyトークンを誓約する方法を知りたい場合は、YouTubeでステップバイステップのチュートリアル「How To Stake LQTY」を見ることができます。

さらに、この契約は、Liquity Ecosystemの開発を促進することを目的とするLiquifrensと呼ばれる助成金プロジェクトも設定しました。$ lqty保有者は計画を管理し、実際にどの提案に資金を提供できるかを決定します。

液体プロトコル:フロントエンド操作分析

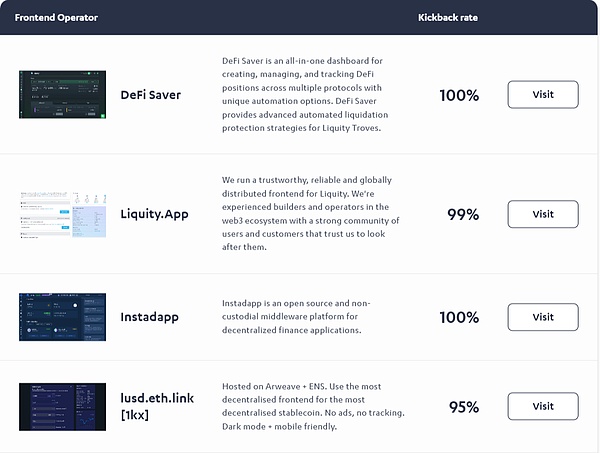

液体と他の分散型アプリケーション(DAPPS)のもう1つの重要な違いは、液体がフロントエンドを実行していないことです。代わりに、液体はこの仕事を興味深い参加者に外注しました。

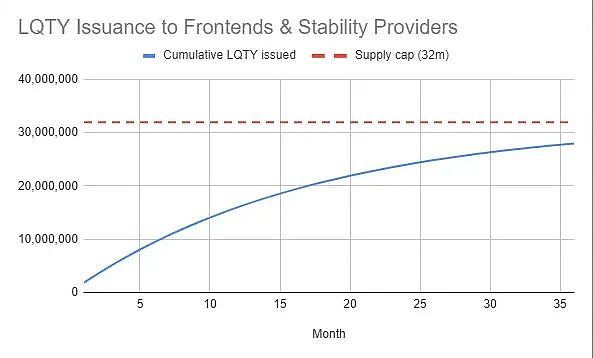

安定したプールに入金したユーザーは、追加の$ LQTYインセンティブ(トークン発行)を受け取ることを忘れないでください。フロントエンドインターフェイスを液体に実行する人は誰でも、この比率から一定の割合の報酬を得ることができます。たとえば、フロントエンドオペレーターのフィードバックレートが99%である場合、フロントエンドを介して100ドルごとに安定したプールユーザーを取得するごとに、オペレーターは1ドルLQTYトークンを取得します。

>

上の写真は、人気のあるフロントエンド演算子を示しています。現在、合計64のフロントエンドが液体プロトコルのために実行されています。国のサーバーが閉鎖されている場合はどうなりますか?問題ない。政府の規制は、他の国でのこれらの最前線作戦を禁止していますか?問題ない。これは、システムを複数のフロントエンドに配布する利点です。

一番いいものは何ですか?一部のフロントエンドオペレーターは非常に無私無欲で、料金を請求しません(フィードバック率は100%です)。つまり、安定した池の堆積者として、最大$ LQTY収入を得ることができます。

液体プロトコルのトークン分布とロック解除メカニズム

これらのトークンは$ eth住宅ローンに基づいて発行されており、プロトコルは$ est住宅ローンの「上限」を設定して$ lusdをキャストするため、$ lusdトークンには最高の供給制限がありません。

ただし、補助トークン$ LQTYには、1億(100,000,000)トークンに設定された固定最大供給があります。これは、$ lqtyトークンの発行後、トークン保有者が希釈のリスクに直面しないことを意味します。

$ lqtyトークンの発行は、契約の日付(2021年4月5日)から始まります。

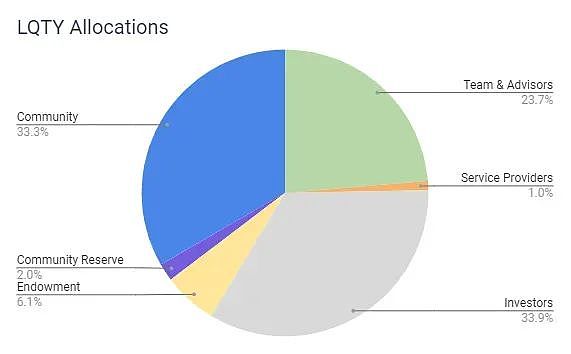

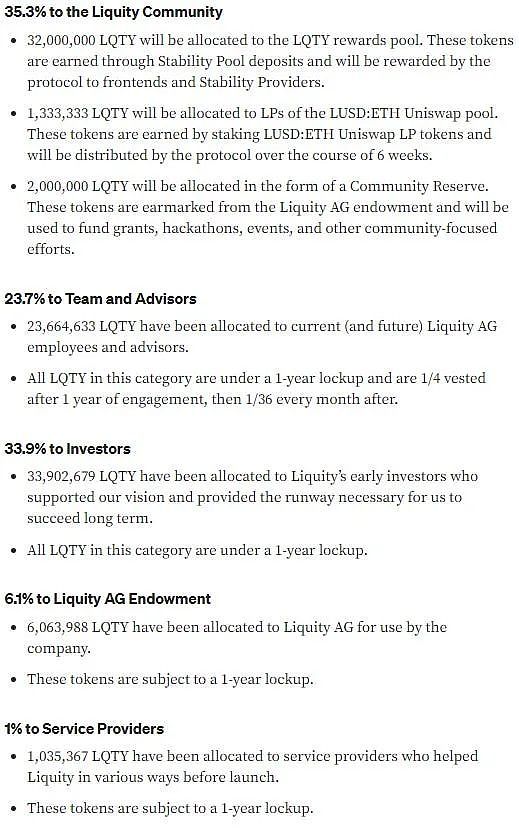

$ lqtyトークンの分布を以下に示します。

>

>

上の図から、$ LQTY供給の57.6%が投資家、チーム、コンサルタント(本質的に人員内)に分配されていることがわかります。

供給の6.1%は、Ag Ag Foundation(Legal Entity)に留保されていました。$ LQTY分布のこの部分は現在、安定したプールに組み込まれています。配分とその収入は、前述のLiquifrensの資金調達計画に財政的支援を提供します。暗い

>

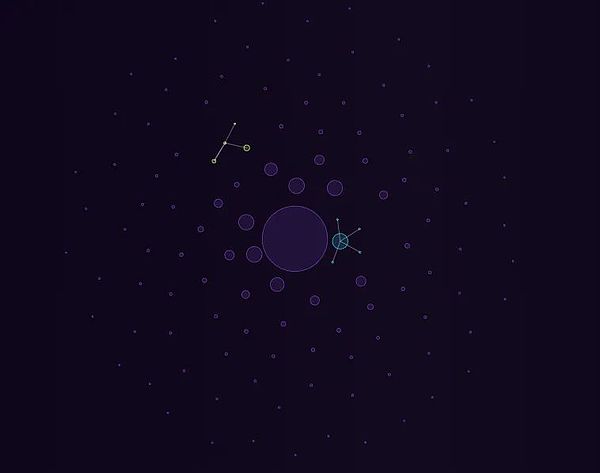

上記のBubblemaps(プラットフォームとこれらのバブルについて詳しく知ることができます)に示されているように、多くの外部アカウント(EOA、基本的にウォレット)には多数の$ LQTYトークン(巨大クジラ)があります。これはこれです。市場の販売と価格操作。巨大なクジラの1人は、流通して$ LQTY供給の10%を保有していました。

>

現在、$ LQTYの分布の帰属とロックはそれほど重要ではありません。上記のように、$ LQTYの循環量はすでに非常に高く、92%に近いためです。現在、下の図に示すように、これらの発行はまだ徐々に終了しています。

>

これは、$ lqtyの保有者と誓約にとって朗報です。なぜなら、彼らはそれ以上希釈されないため、市場に参入していない残りの$ LQTY供給が非常に少ないため、価格の傾向にもプラスの影響を与えるからです。

液体価値の創造とキャプチャメカニズム

Defi分野全体で、銀行のリスクを避けながら、液体は分散化、抵抗レビュー、強力なタフネスを通じて価値を生み出しています。この記事を書くとき、液体は、現在真の分散化と反レビューに最も近いスタブコインアイテムに最も近いものです。

この機能は、いくつかの分散化された自律組織(DAO)の注目を集めています。たとえば、大量の埋蔵量資産を保持しているOlympusdaoは、以下の図に示すように、OlympusのようなDAOSを信頼できる資産サポートとして使用し始めました。 。

>

さらに、液体は完全に分散型の合意をもたらし、Defiユーザーは現在、安定化プールによって保証されています

これらのローンはシームレスで、即時であり、ライセンスは$ ETH住宅ローンを使用して、他の暗号化された資産のオープン性を獲得し、所得農業に参加し、税制上の優遇措置を享受し、($ ETHの販売と比較して)他の機会

また、液体は、安定したプールを介して安定したコインを獲得したいdefiユーザーにも価値を生み出します。

>

Liquityの$ LUSD安定したコインは、ユーザーの価値をさらに生み出すために、イーサリアム、楽観主義、およびArbitrumでその義理の生態系が果たす役割を果たします。現在、ユーザーは、YEARN VAULTに$ LUSDを獲得して、AngleとSiloを借用したり、GearBoxの収入を増幅したりする際の担保として自動化合物の利益収入を得ることができ、他にも多くのアプリケーションがあります。$ LUSDはより多くのdefiプラットフォームに統合されているため、より多くの機能が絶えず出現しています。

次の契約の価値について話します。

前述のように、契約では、それぞれ$ LUSDと$ ETHで価格設定されている1回のローンと償還手数料を請求し、コスト範囲は0.5%から5%(通常は低範囲に近い)です。これらのコストの100%はリキャリティプロトコルによって所有されており、すべてが$ lqty pledkerに割り当てられているため、$ lqtyトークンはトークンをキャプチャする契約の価値になります。

>

液体収入とトークンのインセンティブ

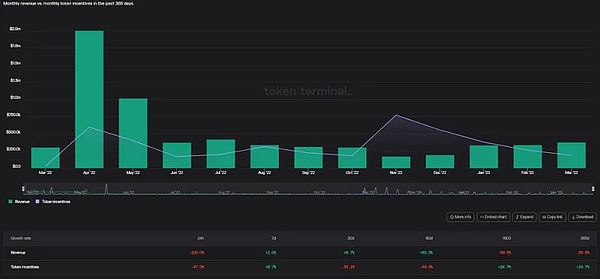

上記の図に示すように、2022年の重度の暗号化されたベア市場でさえ、液体は収入を生み出し続け、それを$ lqtyの誓約に割り当てました。さらに、2023年の開設により、契約の収入は増加しました。これは、現在私たちが現在行っている暗号化された市場の回復に起因する可能性があります。

ただし、契約の運用はスムーズではありません。上記の数字から、過去1年間に、契約によって発行された$ LQTYトークンが契約の収入をほぼ上回っており、数ヶ月の発行額は収入の10倍に達していることがわかります。

他の安定した通貨発行者と比較して、液体は効率性の点でうまく機能しておらず、より多くのトークン(インセンティブ)に依存すると、収入が少なくなります。

これはまた、長期的には、トークン保有者に影響を与えることなくリキンが収入を生み出すことができず、トークンを発行することで希釈効果と潜在的な価格が下落するため、契約の持続可能性に潜在的な問題がある可能性があることも示しています。さらに、トークンが発行されない場合、契約はまったくかなりの収入を得ることができない場合があります(これは記事の最後にさらに議論されます)。

>

Makerdaoの収入とトークンのインセンティブ

上の図に示すように、過去1年間、Makerdaoは$ MKRトークンのインセンティブを発行せずにすべての収入を生み出しました。

>

Abracadabraのお金

AbracadabraはMakerdaoよりもはるかに効率的ではありませんが、ほとんどの月の収入はトークンよりも高くなっています(インセンティブ)。

>

データソース:Tokenterminal

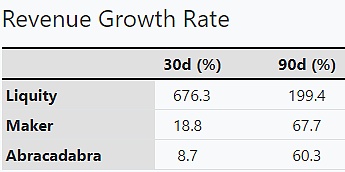

ただし、上の図に示すように、過去30日間の液体の成長率は最高であり、それぞれ67.3%と199.4%に達しますが、Abracadabraの成長率はそれでした8.7%(30日)および60.3%(90日)。

最後に、借入費用は時間がかかる借入位置を閉じた場合にのみ契約に支払われるため、液体の収入は即座にはないことを理解する必要があります。償還料のみがすぐに受け取られます。これらの2つの費用(前述の)は、$ LQTYを完全に獲得するために使用されるのではなく、元の形式($ ETHおよび$ LUSD)で配布されます。

$ lqty駆動係数の需要を分析します

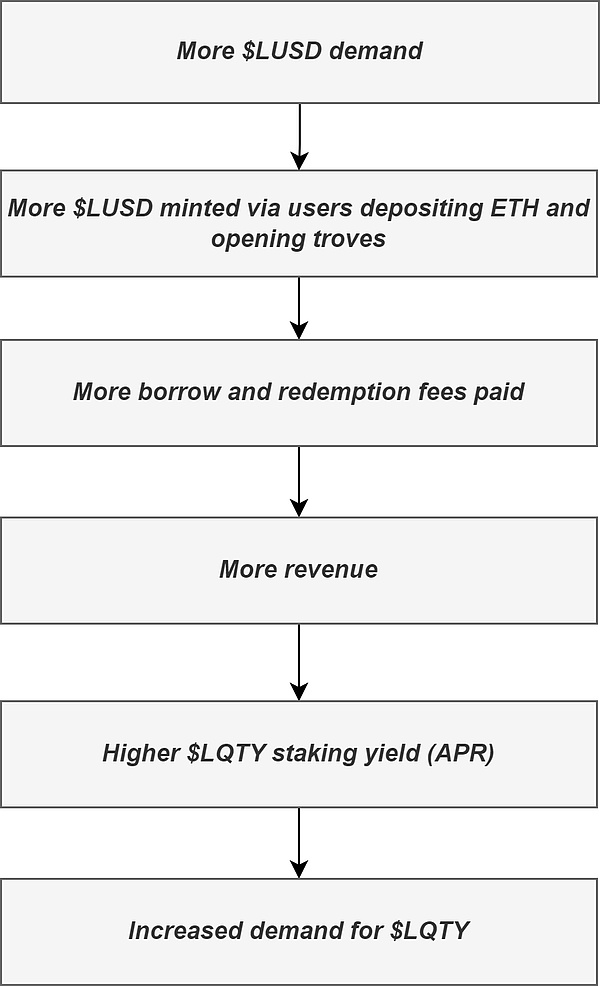

$ lqtyの需要は、$ lusdを鋳造するための需要に非常に関連しています。

>

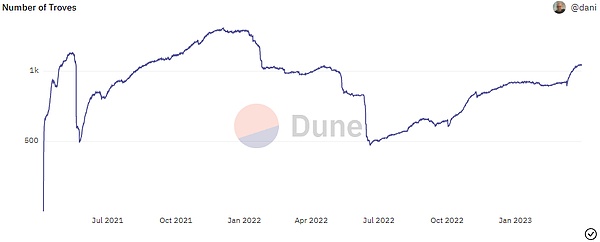

以下の図に示すように、昨年の半ば(2022年)以来、開いた借入位置の数は着実に増加しています。

>

ただし、プロトコルの設計オプションの一部(これらの設計により安定して分散化されている)がプロトコルのスケーラビリティを妨げる可能性があるため、この傾向は一時的なものになる可能性があります。

主な問題には以下が含まれます

暗号化された市場(「暗号化された春」)の回復期間にあることを考えると、この段階には通常、極端な変動が伴います。 $ LUSDの需要は、上記のサイクルを促進して再起動し、$ LQTYの需要が増加します。

>

現在、誓約$ LQTYの年間平均利回り(APR)は7.33%であり、先月の年間収益率は8%(APR)であり、これはかなりの量の収入です(他の債務の誓約リターンと比較して特に、これらの収入は契約によって生み出された収入から来ていることを考慮すると、トークンの休息)。

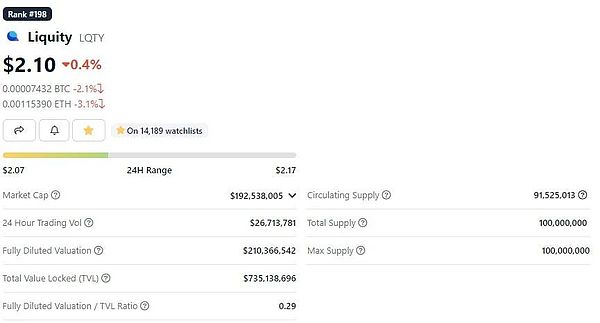

この記事を書くとき、$ LQTYの市場価値も$ MKRの3.19倍低く、将来の成長スペースが巨大であることを示しています。

最終的には、影響は小さいもののですが、助成金計画のガバナンスは、$ LQTYトークンの需要促進要因でもあります。

液体契約とその将来の最終的な考えについて

全体として、液体は印象的な製品を作成し、契約の不変ではないため、他の安定した通貨契約にまだ到達していない地方分権化レベルを実現しましたが、イノベーションまたは紹介のため、契約は徐々に存在コードライブラリに進化する可能性があります。新製品の。

私の意見では、これはRAFTファイナンスなどのプロジェクトが液体コード(「コードライブラリ」と呼ばれる)を使用しており、拡張できる開発製品(分散型レベルの5月)を革新し続けるため、液体プロトコルの生存リスクです。液体自体の能力を上回るために、住宅ローン製品の種類($ ethや$ stethの導入など)を拡大することにより、製品の範囲を拡大します。リックチームは、これらの拡張と革新を行うつもりはありません。

さらに、Stablecoinsは、FraxのFPI(CPIにリンクされている)などの製品に表示される米ドル(インフレのため)に固定されています。

インサイダーはまた、大量の$ LQTYの供給を受けています。これは集中化につながるわけではありませんが($ LQTYはガバナンストークンではないため)、少数派の巨大なクジラウォレットの$ LQTY流通供給の一部が市場の販売と価格操作のリスクを高めます。

最後に、$ lusdの最大使用が現在安定した池に堆積しているため、$ lqtyトークンには持続可能な問題があり、$ lqtyのトークンが使い果たされると、清算の過剰な$ eth住宅ローンのみが分配されます。清算を安定させる人のために、追加の$ ETH住宅ローンの配布。

個人的には、液体プロトコルは通貨分散化とアンカー安定性を安定化するモデルだと思いますが、徐々に時代遅れになる可能性があるため、その将来が心配です。一方、将来の債務で根本的な液体技術が改善され、促進され、defiの見通しは非常に明るいようです。

オリジナル:Tokenomics 101:lusd&

>