<スパンリーフ=""><スパンテキスト="">1. クリプトマイニングの収益危機

<スパンリーフ=""><スパンテキスト="">2025 年 11 月、マラソン デジタル ホールディングス (MARA) は第 3 四半期財務報告書で戦略的変更を明らかにしました。同社は「運転資金のニーズをサポートするために、将来的に新たに採掘されたビットコインの一部を売却する」と発表した。この動きは、仮想通貨マイニングが現在利益率の縮小に直面しているという現実を浮き彫りにしている。

<スパンリーフ=""><スパンテキスト="">偶然にも、別の鉱山大手ライオットプラットフォームズ(RIOT)が発表した2025年10月の生産・運用最新情報によると、その月は合計437ビットコインが生産され、前月比2%減、前年比14%減となり、同時に400ビットコインが販売されたことが示された。2025年4月にも、RIOTは475ビットコインを販売しました。これは、RIOTが自己採掘したビットコインを販売したのは2024年1月以来初めてでした。

<スパンリーフ=""><スパンテキスト="">RIOTは長年にわたり「HODL」戦略を追求しており、通貨価格の上昇から利益を得るためにほとんどのビットコインを保有する傾向にある。ただし、ブロック報酬が半分になった後の新しいサイクルでは、RIOT はより柔軟な資金調達戦略も採用し始めています。同社の最高経営責任者(CEO)は、こうした売却により株式調達の必要性が減り、それによって既存株主の希薄化を抑えることができると説明した。これは、保有戦略を主張する大手鉱山会社であっても、財務の健全性を維持するために、市場と運用のニーズに基づいて、ビットコイン生産量の一部をタイムリーに売却する必要があることを示しています。

<スパンリーフ=""><スパンテキスト="">通貨価格と計算能力データから判断すると、マイニングの利益は常に圧迫されています。2025 年末には、ネットワークのコンピューティング能力は過去最高の 1.1 ZH/s にまで上昇しました。同時に、ビットコインの価格は約 81,000 米ドルに下落し、計算能力の価格 (ハッシュ レート) は 35 米ドル/PH/秒を下回り、計算能力のコストの中央値は 44.8 米ドル/PH/秒にも達しました。これは、市場競争が激化し、利益率が圧縮され、最も効率的な採掘会社でさえ損益分岐点にほとんど達していないことを意味します。

<スパンリーフ=""><スパンテキスト="">鉱山会社の採掘による限界収益は減少している一方、固定電気料金と資金調達コストは高止まりしている。このような背景から、一部の鉱山会社は AI やハイパフォーマンス コンピューティング (HPC) への移行を加速していますが、依然としてさまざまな程度の財務上の制約と存続のプレッシャーに直面しています。現時点では、効率的な税務計画が財務上の圧力を軽減し、長期的な事業をサポートするための重要な戦略です。次に、米国を例に挙げて、税務計画が鉱山会社の全体的な経営圧力を効果的に軽減できるかどうかを議論します。

<スパンリーフ=""><スパンテキスト="">2. 仮想通貨マイニング企業の税負担:米国を例に

<スパンリーフ=""><スパンテキスト="">2.1 法人税の枠組み

<スパンリーフ=""><スパンテキスト="">米国では、企業はパススルー事業体と C コーポレーション (C コーポレーション、標準的な有限責任会社) の 2 つの構造に分類できます。米国の税法では、パススルー事業体は利益を会社の株主に直接渡し、個人レベルで個人税率で納税し、単層課税を実現します。一方、C-corporation は、まず企業レベルで 21% の固定税率で税金を支払い、次に個人レベルで配当を課税するという二重課税を形成します。

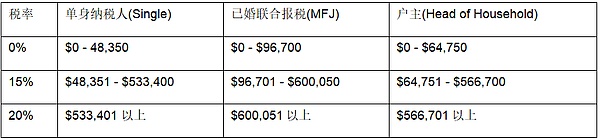

<スパンリーフ=""><スパンテキスト="">拡大するには、個人事業主、パートナーシップ、S法人、およびほとんどの有限責任会社(LLC)はパススルー事業体であり、連邦法人税を支払いません。パススルー事業体の所得は個人の通常所得とみなされ、通常の所得税率で報告されますが、その税率は 37% に達する場合もあります (図を参照)。

<スパンリーフ=""><スパンテキスト="">表 1: 2025 年の米国連邦普通所得税率と税区分

<スパンリーフ=""><スパンテキスト="">暗号通貨は財産とみなされ、そのマイニング収入と売上収益の課税対象となる性質は変わりませんが、実際の税負担は納税者によって異なる場合があります。

<スパンリーフ=""><スパンテキスト="">(1) 仮想通貨マイニング会社がパススルー事業体の場合、連邦所得税を支払う必要はありませんが、会社の株主は利益の分け前に応じて個人所得税を申告する必要があります。仮想通貨の取得と取引にかかる税金には、普通所得税とキャピタルゲイン税が含まれます。まず、マイニング、ステーキング、エアドロップなどを通じて企業に侵入して取得した仮想通貨については、株主は個人レベルで経常所得に対する税金を申告する必要があります(税率10%~37%)。第二に、パススルー事業体が仮想通貨を販売、交換、または使用する場合、株主もキャピタルゲイン税の対象となります。保有期間が 1 年以下の場合、利益は短期キャピタルゲインとして扱われ、10% ~ 37% の通常の所得税率で課税されます。保有期間が 1 年を超える場合、その利益は長期譲渡所得として扱われ、課税所得に応じて 0%、15%、または 20% の優遇税率が適用されます (図を参照)。

<スパンリーフ=""><スパンテキスト="">表 2: 米国の長期キャピタルゲインの税率と課税区分

<スパンリーフ=""><スパンテキスト="">(2) 仮想通貨マイニング会社が C コーポレーションの場合、21% の統一連邦法人税と州税が同時に課税されます。 Cタイプ企業がマイニング、ステーキング、エアドロップなどを通じて取得した暗号通貨は、公正価値で企業の収益に含まれます。仮想通貨の販売、交換、消費によるキャピタルゲイン(長期、短期を問わず)も会社の収益に含まれます。原価や関連経費を差し引いた会社の利益には21%の連邦法人税が課税され、州税も州の基準に従って同時に支払われる。Cタイプ企業が株主に配当を分配することを選択した場合、配当レベルで別の課税が発生し、二重課税が形成されます。

<スパンリーフ=""><スパンテキスト="">2.2 多重税負担の課題

<スパンリーフ=""><スパンテキスト="">米国の管轄区域では、MARA、RIOT、Core Scientific などの大規模な株式公開または上場予定の鉱山会社は、ほぼ例外なく C コーポレーションの形態で運営されています。一方、小規模または新興の鉱山会社は、事業体を通じた構造を採用する可能性が高くなります。

<スパンリーフ=""><スパンテキスト="">企業が異なれば、資金調達ニーズ、資金保持戦略、税務上の考慮事項も異なり、その結果、企業構造の選択も異なります。仮想通貨マイニングは資本集約的な産業であり、生産拡大中の内部留保利益への強い需要があります。C タイプの企業構造は利益を留保しやすく、直ちに税負担を所有者に転嫁しないため、所有者が未分配利益に対して税金を支払うことによる現金流出圧力が軽減されます。ほとんどの LLC は事業体経由の構造を採用しています。この種の LLC は、早期に税務上の柔軟性を提供できます (税負担を軽減するために、パートナーシップまたは S タイプ会社として課税することができます)。ある程度の規模に成長したら、C型会社への組織変更も選択できる。したがって、多くの新興鉱山会社は初期段階で LLC 構造を使用します。規模と資金ニーズが増大するにつれて、彼らは徐々に C タイプの企業に目を向けるようになります。

<スパンリーフ=""><スパンテキスト="">企業構造が異なっていても、仮想通貨マイニング会社は複数の税負担に直面しています。浸透企業の営業利益は所有者レベルまで「浸透」します。マイナーがコインを採掘することは課税所得とみなされ、その後の処分によって生じた付加価値も再度申告する必要があります。所有者は 2 つのリンクで継続的に税負担を負担しなければなりません。これに対し、C型企業は、鉱業やその関連事業から得た利益を帳簿に計上し、会社が一律に利益を計算して法人税を納めます。企業が株主に利益を分配すると、再び配当レベルの税金が課せられることになる。しかし、適切な税務計画を立てることで、鉱山会社は合理的かつ合法的に税金を削減し、鉱山利益の圧縮の下で本来の税負担を企業の競争力に変えることができます。

<スパンリーフ=""><スパンテキスト="">3. 仮想通貨マイニング会社に対する税金最適化の可能性

<スパンリーフ=""><スパンテキスト="">米国を例に挙げると、仮想通貨マイニング会社は節税を達成するためにさまざまな税金の最適化パスを計画できます。

<スパンリーフ=""><スパンテキスト="">3.1 マイニングマシンの減価償却を使用して現在の税負担を最適化する

<スパンリーフ=""><スパンテキスト="">米国で今年導入された One Big Beautiful Bill Act により、米国税法第 168 条 (k) に規定されている 100% 加速償却政策が復活しました。米国税法第 168 条 (k) に規定されている「加速減価償却」政策により、納税者はマイニングマシンやサーバーなどの固定資産を購入した年に全額を一度に控除することができ、課税所得が減ります。当初、この割引の減価償却率は2018年から2022年まで100%に設定されていましたが、2023年からは年々減少し、2027年には0%になる予定です。「ビッグ・アンド・ビューティフル法」はこの割引の復活・延長を目指しており、2025年1月19日以降、2030年1月1日までに購入・使用される対象資産は100%に戻ると規定しています。減価償却の加速。同時に、「ビッグ・アンド・ビューティフル法」では、税法第 179 条に基づく減価償却限度額も引き上げられ、設備費に対する 1 回限りの全額控除の上限が 100 万ドルから 250 万ドルに引き上げられます。——これは鉱山会社にとって非常に重要です。鉱山機械、電力インフラ、冷却システムなどの購入した固定資産は初年度に費用計上できるため、その年の課税所得が直接減少し、現在のキャッシュ フローが大幅に増加します。「加速償却法」は節税効果に加え、資金の現在価値を高めるメリットもあります。

<スパンリーフ=""><スパンテキスト="">加速償却法を使用する場合、利益の損失とその後の繰越損失を避けるために、当年度のコスト状況を考慮する必要があることに注意してください。たとえば、米国の鉱山会社は 2024 年に 40 万米ドルの収益を受け取り、マイニング マシンの購入に 50 万米ドルを投資します。収益が低いため、その年に会社が一度に 50 万米ドルの費用を差し引いた場合、差し引き後は 10 万米ドルの帳簿上の損失 (NOL、純営業損失) が発生します。当期の利益はマイナスであり、所得税はかかりませんが、これは帳簿上のキャッシュフローがまだあるとしても、会社が利益を引き出すことも分配することもできないことを意味します。税務上、翌年に繰り越されるNOLは、その年の課税所得の80%までしか控除できません。したがって、利益の少ない年にやみくもに加速償却を使用するのは賢明ではありません。

<スパンリーフ=""><スパンテキスト="">3.2 国境を越えた構造とキャピタルゲイン収入を適切に計画する

<スパンリーフ=""><スパンテキスト="">暗号通貨の税金政策は管轄区域によって異なります。米国では、時々コインを売って現金を得る場合でも、頻繁に取引や運営を行う場合でも、課税対象の取引が発生して利益がある限り、税金を申告して支払う必要があります。すべての人を平等に扱い、「すべての利益に課税」するこの税制設計は、アメリカの地元の暗号マイナーに大きな課税圧力を課しています。対照的に、シンガポールと香港はより友好的な仮想通貨税政策を採用しています。どちらの場所も現在、個人や企業が非経常的な投資から得た暗号資産のキャピタルゲインには課税されていません。関連する取引が非経常的な投資収益として認識される限り、投資家は資産の値上がりに対して税金を支払う必要がなく、長期保有の場合は配当金がゼロになります。もちろん、頻繁に取引を行ったり事業を運営したりする人は、利益に対して法人税や個人所得税を支払う必要があります。シンガポールの法人税は約 17% です。香港の法人税率は16.5%です。頻繁に取引するトレーダーは依然として税金を支払う必要がありますが、香港とシンガポールの税率は間違いなく米国の連邦法人税 21% よりも競争力があります。

<スパンリーフ=""><スパンテキスト="">表 3: 米国、香港、シンガポールの税率の比較

<スパンリーフ=""><スパンテキスト="">異なる管轄区域における税制の違いに基づいて、米国の仮想通貨マイニング企業は、国境を越えた構造を計画することで、仮想通貨への課税圧力を法的に軽減できます。アメリカのビットコイン採掘会社を例に挙げてみましょう。シンガポールに子会社を設立し、日々のマイニングで得たビットコインをまず関連子会社に公正な市場価格で販売し、その後子会社がそれを世界市場に販売することができる。「インサイド・アウト」取引の取り決めにより、米国の親会社は最初のマイニング収入に法人税を支払うだけで済む一方、シンガポールの子会社はビットコイン保有による評価益について、条件が満たされた場合にはキャピタルゲイン税を課さないというシンガポールの政策を適用する機会を得て、キャピタルゲイン税を免除することができる。この国境を越えた構造設計による節税効果は明らかです。その核心は、暗号資産の付加価値リンクを高税率領域から非課税または低税領域に合法的に移転し、それによって収益保持を最大化することです。

<スパンリーフ=""><スパンテキスト="">3.3 マイニングマシンのホスティング・リース構造を利用して、経済的実質と税負担を合理的に計画する

<スパンリーフ=""><スパンテキスト="">マイニング マシンのホスティング/リース構造は暗号通貨マイニングで広く使用されており、そのビジネス ロジックは資産所有権をマイニング作業から分離し、資金とリソースの割り当ての効率を向上させることです。このモデルは、自然なビジネス取り決めに基づいて利益分配を形成し、さまざまな事業体が取引における役割に基づいて収益を個別に認識できるようにします。たとえば、低税率の管轄区域にある海外事業体はマイニング機械の購入、保有、リースに責任を負いますが、米国国内事業体はマイニング事業に集中し、海外事業体に賃貸料や保管料を支払います。現時点では、低税率管轄区域内の事業体が取得した設備利益には、より低い税率が適用される可能性があります。マイニング マシンのホスティング リース構造自体は税務目的で作成されたものではありませんが、実際のビジネス背景があり、国境を越えた税務計画に一定の余地を与えます。

<スパンリーフ=""><スパンテキスト="">もちろん、同じエンティティ内でこの構造を採用するには、特定のコンプライアンスの前提条件も満たさなければなりません。例えば、海外のリース事業体は経済的実体を有し、真に鉱山機械資産を保有している必要があり、賃料は独立企業間原則に基づいて価格設定されている必要がある、つまり賃料は合理的な市場水準内にある必要がある、などです。

<スパンリーフ=""><スパンテキスト="">4. まとめ

<スパンリーフ=""><スパンテキスト="">マイニング利益は複数の要因の影響で減少し続けており、世界の仮想通貨マイニングは静かに新たな業界サイクルに入りつつあります。この転換点において、税務計画はもはや財務レベルでの単なるオプションのツールではなく、鉱山会社が資本の健全性を維持し、競争力を強化する手段となることが期待されています。鉱山会社は、自らの事業特性、収益構造、設備投資を組み合わせ、各種取り決めを規制や税法の要件に確実に適合させることを前提に、計画的な税務計画を実行し、税負担を競争上の優位性に変え、長期安定的な発展の基盤を築くことができます。