1. مقدمة: نقطة التحول الرئيسية في سياسة SEC الجديدة والمشهد التنظيمي Defi

تطور التمويل اللامركزي (DEFI) بسرعة منذ عام 2018 وأصبح أحد الركائز الأساسية لنظام أصول التشفير العالمي. من خلال اتفاق مالي مفتوح ومرخص ، يوفر Defi وظائف مالية غنية بما في ذلك تداول الأصول ، الإقراض ، المشتقات ، stablecoins ، إدارة الأصول ، إلخ. تعتمد على العقود الذكية ، والتسوية على السلسلة ، وآليات اللامركزية وآليات الحكم في المستوى الفني ، وتحقيق المحاكاة المتدنية والكفهة للهيكل المالي التقليدي.خاصة منذ “Defi Summer” في عام 2020 ، تجاوز إجمالي حجم قفل بروتوكول Defi (TVL) 180 مليار دولار أمريكي ، مما يمثل أن قابلية التوسع والتعرف على السوق في هذا المجال قد وصلوا إلى مستوى غير مسبوق.

ومع ذلك ، لا يزال التوسع السريع في هذا المجال مصحوبًا بمشاكل مثل طمس المقياس والمخاطر النظامية والفراغ التنظيمي.تحت قيادة غاري جينسلر ، الرئيس السابق لهيئة الأوراق المالية والبورصة (SEC) ، اعتمد المنظمون الأمريكيون استراتيجية تنظيمية أكثر صرامة ومركزية لإنفاذ القانون لصناعة التشفير الشاملة.من بينها ، تم تضمين بروتوكولات Defi ، ومنصات DEX ، وهياكل حوكمة DAO ، وما إلى ذلك في نطاق معاملات الأوراق المالية غير القانونية المحتملة أو الوسطاء غير المسجلين أو عوامل المقاصة. من 2022 إلى 2024 ، تم التحقيق في مختبرات Uniswap و Coinbase و Kraken و Balancer Labs وغيرها من المشاريع وفرضها بواسطة SEC أو CFTC في أشكال مختلفة.في الوقت نفسه ، فإن الافتقار طويل الأجل إلى المعايير لتحديد “ما إذا كانت غير مركزية بالكامل” ، “ما إذا كانت هناك سلوكيات تمويل عام” ، و “ما إذا كانت تشكل منصة تداول الأوراق المالية” ، تسبب في انخفاض صناعة Defi بأكملها في صعوبات متعددة مثل التطور التكنولوجي المقيد ، وتقلص الاستثمار في رأسمال ، وترك المطورين في السياسة غير المرغوب فيها.

شهد هذا السياق التنظيمي تغييرات كبيرة في الربع الثاني من عام 2025. في أوائل يونيو ، اقترح بول أتكينز ، رئيس مجلس الأمن القومي الجديد ، الطريق إلى تنظيم Defi بشكل نشط لأول مرة في جلسة استماع في الكونغرس ، وتوضيح ثلاث اتجاهات للسياسة: أولاً ، إنشاء “إعفاء من الابتكار” لدرجة عالية من الدرجة المترتبة على اللامتدة.ثانياً ، قم بترويج “إطار التصنيف الوظيفي” لتصنيف الإشراف بناءً على منطق العمل للاتفاقية والعمليات على السلسلة ، بدلاً من تحديدها كمنصة للأوراق المالية مع الحجم الواحد-كل ما إذا كنت تستخدم الرموز “؛ ثالثًا ، قم بدمج هيكل حوكمة DAO ومشروع الأصول الفعلية على السلسلة (RWA) في صندوق الرمل التنظيمي المالي المفتوح ، والتواصل مع النماذج الأولية للتكنولوجيا النامية بسرعة مع أدوات تنظيمية منخفضة المخاطر وقابلة للتتبع. يردد هذا التحول في السياسة الورقة البيضاء حول المخاطر النظامية للأصول الرقمية الصادرة عن لجنة تنظيم الاستقرار المالي التابع لوزارة الخزانة الأمريكية (FSOC) في مايو من نفس العام. هذا الأخير اقترح لأول مرة تمرير صندوق رمل تنظيمي وآلية اختبار وظيفية لتجنب “الخنق الابتكار” مع حماية حقوق المستثمرين ومصالحهم.

2. تطور المسار التنظيمي الأمريكي: منطق التحول من “افتراضي غير قانوني” إلى “التكيف الوظيفي”

إن التطور التنظيمي الأمريكي للتمويل اللامركزي (DEFI) ليس فقط صورة مصغرة لإطار الامتثال المالي الذي يستجيب للتقنيات الناشئة ، ولكن أيضًا انعكاسًا عميقًا لآلية المفاضلة بين “الابتكار المالي” و “الوقاية من المخاطر”.إن موقف سياسة SEC الحالي تجاه Defi ليس حادثًا معزولًا ، ولكنه منتج للتطور التدريجي لألعاب متعددة بين الوكالات والمنطق التنظيمي في السنوات الخمس الماضية. يتطلب فهم أساسها التحويلي العمود الفقري لجذور المواقف التنظيمية في الأيام الأولى من صعود Defi ، وحلقات ردود الفعل لأحداث إنفاذ القانون الرئيسية ، والتوترات المنهجية في تطبيق القوانين على المستويات الفيدرالية ومستوى الولايات.

نظرًا لأن النظام الإيكولوجي Defi قد بلغ شكله تدريجياً في عام 2019 ، فقد اعتمد المنطق التنظيمي الأساسي لـ SEC على إطار الحكم في الأوراق المالية لاختبار Howey في عام 1946 ، أي أن أي ترتيب تعاقدي يتضمن استثمارًا في رأس المال ، وتوقعات الربح والاعتماد على جهود الآخرين للحصول على أرباح يمكن أن تعتبر أدوات من الأوراق المالية وتضمينها في SCOPE.بموجب هذا المعيار ، يُفترض أن الغالبية العظمى من الرموز الصادرة عن بروتوكولات DEFI (خاصة مع أوزان الحوكمة أو صلاحيات توزيع الأرباح) هي الأوراق المالية غير المسجلة ، مما يشكل مخاطر الامتثال المحتملة. بالإضافة إلى ذلك ، بموجب أحكام قانون تبادل الأوراق المالية وقانون شركة الاستثمار ، قد يشكل أي عمل مطابقة أو تصفية أو عقد أو يوصي بالأصول الرقمية دون إعفاء صريح فعلًا غير قانوني من وسيط أو وكالة تصفية غير مسجلة.

خلال عامي 2021 و 2022 ، اتخذت SEC سلسلة من إجراءات إنفاذ القانون البارزة.تتضمن الحالات التمثيلية ما إذا كان يتم التحقيق في Uniswap Labs لتشكيل “مشغل منصة الأوراق المالية غير المسجلة” ، وتواجه اتفاقيات مثل Balancer و Dydx مزاعم “تعزيز التسويق غير القانوني”. تم إدراج اتفاقيات الخصوصية مثل Tornado Cash في قائمة العقوبات من قبل مكتب مراقبة الأصول الأجنبية (OFAC) لوزارة المالية ، مما يدل على أن السلطات التنظيمية قد تبنت استراتيجية إنفاذ القانون لتغطية واسعة ، وقمعات قوية وحدود غير واضحة في مجال Defi.يمكن تلخيص النغمة التنظيمية لهذه المرحلة على أنها “افتراض غير شرعي” ، أي أن طرف المشروع يجب أن يثبت أن تصميم اتفاقه لا يشكل معاملات الأوراق المالية أو لا يخضع لولاية الولايات المتحدة ، وإلا فإنه سيواجه مخاطر الامتثال.

ومع ذلك ، واجهت هذه الاستراتيجية التنظيمية “لإنفاذ القانون أولاً والقواعد المتأخر” تحديات على المستويات التشريعية والقضائية. أولاً ، كشفت نتائج العديد من حالات التقاضي تدريجياً عن قيود الأحكام التنظيمية التي تنطبق في ظل الظروف اللامركزية. على سبيل المثال ، قضت المحكمة الأمريكية في Sec v.Ripple بأن XRP لا تشكل أوراقًا مالية في بعض المعاملات في السوق الثانوية ، مما يضعف بشكل فعال موقف SEC في “جميع الرموز هي الأوراق المالية”.وفي الوقت نفسه ، فإن النزاع القانوني المستمر بين Coinbase و SEC قد جعل “الوضوح التنظيمي” القضية الأساسية للصناعة والكونغرس الذي يضغط على تشريعات التشفير.ثانياً ، تواجه SEC الصعوبات الأساسية في تطبيق الهياكل القانونية مثل DAO.نظرًا لأن عمليات DAO ليس لديها كيان قانوني أو مركز مستفيد بالمعنى التقليدي ، فمن الصعب تصنيف آلية الحكم الذاتي على السلسلة على أنها منطق الأوراق المالية التقليدية “إنتاج عوائد من جهود الآخرين”.في المقابل ، تفتقر السلطات التنظيمية أيضًا إلى أدوات قانونية كافية لتنفيذ مذكرات الاستدعاء أو الأدوات الزجرية الفعالة على DAO ، مما يخلق معضلة خاملة لتنفيذ إنفاذ القانون.

في خلفية التراكم التدريجي للإجماع المؤسسي ، قامت هيئة الأوراق المالية والبورصة بإجراء تعديلات استراتيجية بعد تغييرات الموظفين في أوائل عام 2025. وقد دعا الرئيس الجديد بول أتكينز إلى استخدام “الحياد التكنولوجي” كخط أسفل التنظيم ، مع التركيز على أن الامتثال المالي يجب أن يصمم الحدود التنظيمية على أساس الوظائف بدلاً من تنفيذ التكنولوجيا.بموجب رئاستها ، أنشأت SEC “مجموعة أبحاث استراتيجية Defi” داخل وتنظيم “منتدى تفاعل تمويل رقمي” مع وزارة المالية لبناء نظام تقييم المخاطر وتقييم الحوكمة لبروتوكولات DEFI الرئيسية من خلال نمذجة البيانات ، واختبار البروتوكول ، وتتبع السلسلة وغيرها من الوسائل.تمثل هذه الطريقة التنظيمية الموجهة نحو التكنولوجيا والخطر الهرمي الانتقال من منطق قانون الأوراق المالية التقليدية إلى “التنظيم التكيف الوظيفي” ، أي أن الوظائف المالية الفعلية والأنماط السلوكية لبروتوكول DEFI تستخدم كأساس لتصميم السياسة ، وذلك لتحقيق مزيج عضوي من متطلبات الامتثال والمرونة التقنية.

تجدر الإشارة إلى أن SEC لم تتخلى عن مطالباتها التنظيمية في مجال Defi ، ولكنها تحاول بناء استراتيجية تنظيمية أكثر مرونة ومرونة.على سبيل المثال ، بالنسبة لمشاريع Defi ذات المكونات المركزية الواضحة (مثل تشغيل الواجهة الأمامية ، والتحكم في التوقيع متعدد الإدارة ، وسلطة ترقية الاتفاق) ، سيُطلب منهم الوفاء بالتزامات التسجيل والإفصاح ؛ بالنسبة للبروتوكولات اللامركزية الشديدة التي تم تنفيذه بحتة ، يمكن تقديم آلية إعفاء من “التدقيق الفني + تدقيق الحوكمة”.بالإضافة إلى ذلك ، من خلال توجيه أطراف المشاريع لدخول صندوق الرمل التنظيمي طوعًا ، تخطط SEC لتنمية “منطقة متوسطة” للنظام الإيكولوجي المتوافق مع الاستقرار في السوق وحقوق المستخدم ومصالحها لتجنب الخسائر غير المباشرة الناجمة عن السياسات التي تناسب جميعها.

بشكل عام ، يتطور المسار التنظيمي للولايات المتحدة تدريجياً من التطبيق القوي المبكر لقمع القانون وقمع إنفاذ القانون إلى المفاوضات المؤسسية ، والتعريف الوظيفي ، وتوجيه المخاطر.لا يعكس هذا التحول فقط فهمًا عميقًا لعدم التجانس التكنولوجي ، ولكنه يمثل أيضًا محاولة المنظمين لإدخال نماذج حوكمة جديدة في مواجهة النظم المالية المفتوحة.في تنفيذ السياسة المستقبلية ، فإن كيفية الوصول إلى توازن ديناميكي بين حماية مصالح المستثمرين ، وضمان استقرار النظام وتعزيز التنمية التكنولوجية سيصبح التحدي الأساسي لاستدامة النظام التنظيمي DEFI في الولايات المتحدة وحتى العالم.

3. ثلاثة رموز الثروة الرئيسية: إعادة تقييم القيمة بموجب المنطق المؤسسي

من خلال التنفيذ الرسمي للسياسة التنظيمية الجديدة لجنة الأوراق المالية والبورصة ، شهد الموقف العام للبيئة التنظيمية الأمريكية تجاه التمويل اللامركزي تغييرًا كبيرًا ، من “إنفاذ القانون بعد القانون” إلى “الامتثال المسبق” ثم إلى “التكيف الوظيفي” ، مما يؤدي إلى حدوث حوادث إيجابية طويلة الأمد لخطوط داي.على خلفية التوضيح التدريجي للإطار التنظيمي الجديد ، بدأ المشاركون في السوق في إعادة تقييم القيمة الأساسية لبروتوكول DEFI ، وعدة المسارات والمشاريع التي تم قمعها في الأصل من خلال “عدم اليقين الامتثال” في إظهار إمكانات إعادة التخصيص الكبيرة وقيمة التخصيص.بدءًا من المنطق المؤسسي ، يتركز الخط الرئيسي الحالي لإعادة تقييم القيمة في حقل Defi بشكل أساسي في ثلاثة اتجاهات أساسية: القسط المؤسسي للهيكل الوسيط المتوافق ، والموضع الاستراتيجي للبنية التحتية للسيولة على السلسلة ، ومساحة إعادة بناء الائتمان من بروتوكولات نموذج الدخل عالية الجدد.تشكل هذه الخطوط الرئيسية الثلاثة نقطة البداية الرئيسية للجولة التالية من “رمز الثروة” الخاص بـ Defi.

أولاً ، كما تؤكد SEC على المنطق التنظيمي “الموجهة نحو الوظيفة” وتقترح أن تضم بعض عمليات العمليات الأمامية واتفاقيات طبقة الخدمة في الإعفاء من التسجيل أو آلية اختبار صندوق الرمل التنظيمي ، أصبح الوسطاء على التواصل كئيبًا جديدًا في القيمة.على عكس السعي النهائي لـ “إزالة الترويج” في النظام الإيكولوجي Defi المبكر ، خلق التنظيم الحالي والسوق متطلبات هيكلية لـ “الخدمات الوسيطة المتوافقة” ، وخاصة في العقد الرئيسية مثل التحقق من الهوية (KYC) ، وسنصبح حزب العملات على أساس التزامات السلطة وتصبح متزامنة المتكاملة.سيمكّن هذا الاتجاه البروتوكولات DID ، ومقدمي الخدمات المتوافقة ، ومنصات التشغيل في الواجهة الأمامية مع شفافية عالية الحوكمة لاكتساب تسامح أعلى من السياسة وصالح المستثمرين ، وبالتالي تعزيز تحويل نظام التقييم الخاص بها من “سمات الأدوات الفنية” إلى “البنية التحتية المؤسسية”.تجدر الإشارة إلى أن وحدات “سلسلة الامتثال” التي تتطور بسرعة في بعض حلول Layer2 (مثل Rollup مع آلية القائمة البيضاء) ستلعب أيضًا دورًا رئيسيًا في ظهور هذا الهيكل الوسيط للامتثال ، مما يوفر أساس تنفيذ موثوق للمشاركة في Defi.

ثانياً ، نظرًا لأن محرك تخصيص الموارد الأساسي للنظام الإيكولوجي Defi ، استعادت البنية التحتية للسيولة على السلسلة دعم التقييم الاستراتيجي بسبب وضوح النظام.على الرغم من أن منصات تجميع السيولة التي تمثلها بروتوكولات التداول اللامركزية مثل UNISWAP ، والمنحنى ، والوازن ، واجهت تحديات متعددة مثل استنفاد السيولة ، وفشل الحوافز الرمزية ، وقمع عدم اليقين التنظيمي في العام الماضي ، سيصبح أول خيار.خاصةً بموجب مبدأ “فصل البروتوكول والإشراف على الواجهة الأمامية” ، فإن بروتوكول AMM الأساسي ، كأداة تنفيذ قانون على السلسلة ، سيخفف بشكل كبير من مخاطره القانونية. إلى جانب الإثراء المستمر لـ RWA (الأصول في العالم الحقيقي) وجسور الأصول على السلسلة ، من المتوقع إصلاح عمق المعاملات على السلسلة وكفاءة رأس المال بشكل منهجي.بالإضافة إلى ذلك ، أصبحت البنية التحتية للتغذية في السلسلة والأسعار التي يمثلها ChainLink “العقدة المحايدة التي يمكن السيطرة عليها للمخاطر” في نشر Defi على المستوى المؤسسي لأنها لا تشكل وسيطًا ماليًا مباشرًا في التصنيف التنظيمي ، ويتحمل مسؤوليات مهمة لسيولة النظام واكتشاف الأسعار في إطار الامتثال.

مرة أخرى ، سوف يدخل بروتوكول DEFI ذو العائدات الداخلية المتطورة والتدفق النقدي المستقر في دورة استرداد الائتمان بعد إطلاق الضغط المؤسسي ، ليصبح محور صناديق المخاطر مرة أخرى.في الدورات القليلة الأولى من تطوير Defi ، أصبحت اتفاقيات الإقراض مثل Compound و Aave و Makerdao الأساس الائتماني للنظام الإيكولوجي بأكمله مع نماذج الرهن العقاري القوية وآليات المقاصة.ومع ذلك ، مع انتشار أزمة الائتمان المشفرة بين عامي 2022 و 2023 ، فإن أصول وخصوم بروتوكولات DEFI تتعرض لضغوط للتصفية ، وتحدث حوادث متكررة مثل عمداء stablecoin ونضوب السيولة. بالإضافة إلى ذلك ، فإن المخاوف الأمنية لأمن الأصول الناجم عن المنطقة الرمادية للتنظيمية جعلت هذه البروتوكولات تواجه عمومًا المخاطر الهيكلية لضعف ثقة السوق وأسعار الرمز المميز البطيء.في الوقت الحاضر ، بعد أن تم توضيح الإشراف تدريجياً وبناء مسار اعتراف منهجي لإيرادات البروتوكول ، ونموذج الحوكمة ، وآليات التدقيق ، فإن هذه البروتوكولات لديها القدرة على أن تصبح “حاملًا نقديًا مستقرًا على السلسلة” مع نموذج الدخل الحقيقي القابل للقياس الكمي والقابل للتحقق منه.لا سيما تحت تطور نموذج Defi Stablecoin إلى “ترسيخ الأصول المتعددة الأصول + الأصول الحقيقية” ، ستبني stablecoins على السلسلة التي يمثلها DAI و GHO و SUSD من الخندق المؤسسي ضد stablecoins المركزية (مثل USDC ، USDT) في ظل وضع تنظيمي أوضح ، مما يعزز جذبها الجذب المنهجي في صياغة المؤسسة في المؤسسة.

تجدر الإشارة إلى أن المنطق الشائع وراء هذه الخطوط الرئيسية الثلاثة هو عملية إعادة التوازن لتحويل “توزيعات الأرباح المعرفية للسياسة” التي جلبتها سياسة SEC الجديدة إلى “وزن أسعار رأس المال السوق”.اعتمد نظام تقييم Defi السابق اعتمادًا كبيرًا على الزخم والتوقعات المضاربة ، ويفتقر إلى الخنادق المؤسسية المستقرة والدعم الأساسي ، مما أدى إلى ضعفه القوي في الفترة التي تقام في السوق.الآن ، بعد تخفيف المخاطر التنظيمية وتأكيد المسارات القانونية ، يمكن أن تنشئ اتفاقية DEFI آلية ترسيخ التقييم لرأس المال المؤسسي من خلال الإيرادات الحقيقية على السلسلة ، وقدرات خدمة الامتثال وعتبات المشاركة المنهجية.إن إنشاء هذه الآلية لا يمنح بروتوكول Defi القدرة على إعادة بناء “نموذج عائد قسط المخاطر” فحسب ، بل يعني أيضًا أن Defi سيكون لديه منطق تسعير الائتمان للشركات المالية لأول مرة ، مما يخلق شرطًا أساسيًا في النظام للوصول إلى النظام المالي التقليدي ، وقنوات شوص RWA وإصدار سندات على السلسلة.

4. صدى السوق: من ارتفاع TVL إلى إعادة تقييم أسعار الأصول

لا يرسل إصدار السياسة التنظيمية الجديدة SEC فقط إشارة إيجابية للقبول الحكيم والإشراف الوظيفي في مجال DEFI على مستوى السياسة ، ولكن أيضًا يؤدي أيضًا إلى تشغيل سلسلة رد فعل على مستوى السوق ، مما يشكل آلية ردود فعل إيجابية فعالة من “التوقعات المؤسسية – عودة رأس المال – إعادة تقييم الأصول”.الانعكاس الأكثر مباشرة هو الارتداد الهام في إجمالي حجم القفل من Defi (TVL).في غضون أسبوع بعد إصدار السياسة الجديدة ، وفقًا لتتبع منصات البيانات السائدة مثل Defillama ، قفز Defi TVL على سلسلة Ethereum بسرعة من حوالي 46 مليار دولار إلى ما يقرب من 54 مليار دولار ، مع زيادة أسبوع واحد ، مما يزيد من المركز الأول ، مما يؤدي إلى زيادة عدد المركز الرئيسي ، مما يزيد من المركز الأول ، مما يدل على المركز الأول ، مما يجعل زادت Lido و Synthetix وما إلى ذلك في وقت واحد ، وقد ارتفعت مؤشرات مثل نشاط المعاملات على السلسلة ، واستخدام الغاز ، وحجم معاملات DEX أيضًا على قدم وساق.تُظهر استجابة سوق الطيف العريضة هذه أن الإشارات الواضحة على المستوى التنظيمي قد تخففت بشكل فعال من مخاوف المستثمرين المؤسسية ومستثمرات التجزئة حول المخاطر القانونية المحتملة لـ DEFI على المدى القصير ، وبالتالي تشجيع الأموال التي لا تحتاج إلى وصفة طبية لإعادة إدخال القطاع وتشكيل حقن هيكلي للسيولة التزايدية.

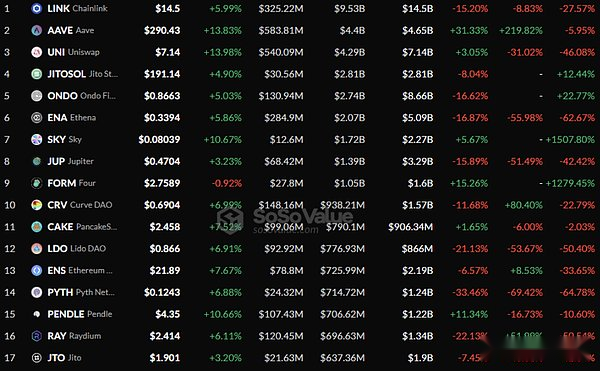

مدفوعًا بالعودة السريعة للأموال ، شهدت أصول Defi الرائدة متعددة إعادة تقييم الأسعار. أخذ Uni و Aave و MKR ورموز الحوكمة الأخرى كأمثلة ، في غضون أسبوع واحد بعد تنفيذ السياسة الجديدة ، كان متوسط زيادة السعر بين 25 ٪ و 60 ٪ ، وهو ما يتجاوز بكثير الزيادة في BTC و ETH خلال نفس الفترة.هذه الجولة من انتعاش الأسعار ليست مدفوعة ببساطة بالعواطف ، ولكنها تعكس الجولة الجديدة من نمذجة التقييم في السوق لقدرات التدفق النقدي المستقبلي والشرعية المؤسسية لبروتوكول DEFI.في السابق ، نظرًا لعدم اليقين في الامتثال ، فإن نظام تقييم الرموز الخاصة بحوكمة Defi غالبًا ما تم منح خصم كبير من قبل السوق ، ولم تنعكس الإيرادات الحقيقية للاتفاقية ، وقيمة حقوق الحوكمة ومساحة النمو المستقبلية فعليًا في القيمة السوقية.في الوقت الحاضر ، مع المسار المؤسسي التدريجي والتسامح السياسي للشرعية التشغيلية ، بدأ السوق في إعادة تقييم بروتوكول DEFI استنادًا إلى المؤشرات المالية التقليدية مثل ربح البروتوكول المتعدد (P/E) ، وتقييم TVL UNIT (TVL متعدد) ونموذج نمو المستخدم النشط على السلسلة.لا تعزز هذه العائد إلى منهجية التقييم جاذبية الاستثمار لأصول Defi فقط باعتبارها “أصول التدفق النقدي” ، ولكنها تشير أيضًا إلى بداية تطور سوق Defi إلى مرحلة تسعير رأسمالية أكثر نضجًا وقابلة للقياس الكمي.

ليس ذلك فحسب ، فإن البيانات على السلسلة تُظهر أيضًا اتجاهًا متغيرًا في بنية توزيع الأموال.بعد إصدار السياسة الجديدة ، زاد عدد معاملات الودائع على السلسلة وعدد المستخدمين ومتوسط حجم المعاملات من البروتوكولات المتعددة بشكل كبير ، خاصة في البروتوكولات ذات التكامل العالي مع RWA (مثل تمويل القيقب ، تمويل ONDO ، الطرد المركزي) ، زادت نسبة المحافظ المؤسسية بسرعة. خذ Ondo كمثال.تم إطلاق رمز الخزانة الأمريكي على المدى القصير OUSG ، وقد زاد مقياس الإصدار بأكثر من 40 ٪ منذ إصدار الصفقة الجديدة ، مما يشير إلى أن بعض الصناديق المؤسسية التي تسعى إلى مسارات الامتثال تستخدم منصة DEFI لتخصيص أصول الدخل الثابت على السلسلة.وفي الوقت نفسه ، أظهرت تدفقات Stablecoin على التبادلات المركزية اتجاهًا هبوطيًا ، في حين بدأت تدفقات الصافيين في بروتوكولات Defi في الانتعاش ، وهو تغيير يدل على أن ثقة المستثمرين في أمن الأصول على السلسلة تتعافى.إن اتجاه النظام المالي اللامركزي الذي يستعيد قوة تسعير الأموال بدأ في الظهور. لم يعد TVL مجرد مؤشر لحركة المرور على المدى القصير لسلوك المضاربة ، ولكنه تحول تدريجياً إلى قمة الطقس لتخصيص الأصول وصندوق الصندوق.

تجدر الإشارة إلى أنه على الرغم من أن السوق مدهش حاليًا بشكل كبير ، إلا أن إعادة تقييم أسعار الأصول لا تزال في المرحلة الأولية ، ومساحة تحقيق القسط المؤسسي بعيدة عن الانتهاء.بالمقارنة مع الأصول المالية التقليدية ، لا تزال بروتوكولات DEFI تواجه ارتفاعًا في تكاليف التجارب التنظيمية والخطأ ، وقضايا كفاءة الحوكمة وصعوبات تدقيق البيانات على السلسلة ، مما يؤدي إلى الحفاظ على موقف معين حذر بعد تحول تفضيل المخاطر.ولكن هذا الوضع الرنان المتمثل في “تقلص المخاطر المؤسسية + إصلاح قيمة التوقعات” هو الذي فتح مساحة للتقييم للتوسع مرة أخرى في السوق متوسطة الأجل لقطاع Defi في المستقبل.لا تزال P/S الحالية (نسبة مبيعات السوق إلى السوق) لاتفاقيات الرأس المتعددة أقل بكثير من المستوى المتوسط في السوق الثور 2021 ، وفي ظل فرضية أن الدخل الحقيقي يستمر في النمو ، فإن اليقين التنظيمي سيمكن مركز التقييم الخاص به من اكتساب حركة تصاعدية.في الوقت نفسه ، سيتم نقل إعادة تقييم أسعار الأصول إلى آليات التصميم والتوزيع الرمزية. على سبيل المثال ، تقوم بعض البروتوكولات بإعادة تشغيل إعادة تكرار الحوكمة ، مما يزيد من نسبة توزيعات الأرباح الفائض ، أو تعزيز إصلاح نموذج التسجيل المرتبط بإيرادات الاتفاقية ، مما يدمج “التقاط القيمة” في منطق تسعير السوق.

5. التوقعات المستقبلية: إعادة الإعمار المؤسسي ودورة جديدة من Defi

بالنظر إلى المستقبل ، فإن سياسة SEC الجديدة ليست فقط تعديل السياسة على مستوى الامتثال ، ولكن أيضًا نقطة تحول رئيسية لصناعة Defi للانتقال نحو إعادة الإعمار المؤسسي والتنمية المستدامة والصحية.توضح هذه السياسة الحدود التنظيمية وقواعد تشغيل السوق ، ووضع الأساس لصناعة Defi للانتقال من مرحلة “النمو البري” إلى سوق ناضج مع “متوافق ومنظم”.في مقابل هذه الخلفية ، لا يواجه Defi انخفاضًا كبيرًا في مخاطر الامتثال ، ولكن أيضًا يستهلك في مرحلة جديدة من التطوير في اكتشاف القيمة والابتكار التجاري والتوسع البيئي.

بادئ ذي بدء ، بدءًا من المنطق المؤسسي ، سيكون لإعادة الإعمار المؤسسي لـ Defi تأثير عميق على نموذج التصميم ونموذج الأعمال.تركز بروتوكولات Defi التقليدية في الغالب على التنفيذ الآلي لـ “القانون هو القانون” ونادراً ما تنظر في التوافق مع النظام القانوني الفعلي ، مما تسبب في مجالات رمادية قانونية محتملة ومخاطر تشغيلية.من خلال توضيح وتصديق متطلبات الامتثال ، تطالب سياسة SEC الجديدة بمشاريع DEFI إلى تصميم نظام هوية مزدوج له مزايا فنية وسمات الامتثال.على سبيل المثال ، أصبحت التوازن بين التحقق من هوية الامتثال (KYC/AML) وعدم الكشف عن هويته على السلسلة ، والمسؤولية القانونية لحوكمة البروتوكول ، وآلية الإبلاغ عن بيانات الامتثال قضايا مهمة في تصميم بروتوكولات DEFI في المستقبل.من خلال تضمين آليات الامتثال في العقود الذكية وأطر الحوكمة ، ستشكل Defi تدريجياً نموذجًا جديدًا من “الامتثال المدمج” ، مع إدراك التكامل العميق للتكنولوجيا والقوانين ، مما يقلل من عدم اليقين والعقوبات المحتملة الناجمة عن الخلافات التنظيمية.

ثانياً ، ستعمل إعادة الإعمار المؤسسي على تعزيز تنويع نماذج الأعمال Defi وتعميقها.في الماضي ، اعتمد النظام الإيكولوجي Defi كثيرًا على حوافز قصيرة الأجل مثل تعدين السيولة ورسوم المعاملات ، مما يجعل من الصعب خلق تدفق نقدي مستمر وربحية.تحت إشراف السياسة الجديدة ، سيولي حزب المشروع المزيد من الاهتمام لبناء نموذج ربح مستدام ، مثل تشكيل حلقة مغلقة من العوائد المغلقة مماثلة للأصول المالية التقليدية من خلال مشاركة الدخل على مستوى البروتوكول ، وخدمات إدارة الأصول ، والروابط المتوافقة وإصدار الجهاز الجانبي ، و RWA (أصول العالم الحقيقي).لا سيما في تكامل RWA ، عززت إشارات الامتثال ثقة المؤسسات في منتجات Defi بشكل كبير ، مما يتيح أنواع الأصول المتنوعة بما في ذلك تمويل سلسلة التوريد ، والتوريق الأصول العقارية ، وتمويل الفواتير ، وما إلى ذلك لدخول النظام الإيكولوجي على السلسلة.في المستقبل ، لن يكون Defi مكانًا تجاريًا لا مركزيًا بحتًا ، ولكنه سيصبح أيضًا بنية تحتية مالية مؤسسية لإصدار وإدارة الأصول على السلسلة.

ثالثًا ، ستصبح إعادة الإعمار المؤسسي لآلية الحوكمة هي القوة الدافعة الأساسية لـ Defi للانتقال نحو دورة جديدة.في الماضي ، اعتمدت حوكمة Defi في الغالب على التصويت الرمزي ، والتي كانت لديها مشاكل مثل اللامركزية المفرطة لسلطة الحوكمة ، وانخفاض نسبة المشاركة ، وانخفاض كفاءة الحوكمة ، وتفتقر إلى العلاقة مع النظام القانوني التقليدي.تحث معايير الحوكمة التي اقترحتها السياسة الجديدة لمصمم الاتفاقية على استكشاف أطر الحوكمة الأكثر فعالية من الناحية القانونية ، مثل تحسين شرعية وتنفيذ الحكم من خلال تسجيل الهوية القانونية DAO ، والتأكيد القانوني لسلوك الحوكمة ، وإدخال آليات الإشراف على امتثال متعددة.في المستقبل ، قد تتبنى حوكمة Defi نموذجًا حوكمة مختلطة ، يجمع بين التصويت على السلسلة ، والاتفاقات خارج السلسلة والأطر القانونية لتشكيل نظام شفاف ومتوافق وفعال لاتخاذ القرارات.هذا لا يساعد فقط على تخفيف مخاطر تركيز السلطة والتلاعب في عملية الحوكمة ، ولكن أيضًا يعزز ثقة الاتفاقية في المنظمين والمستثمرين الخارجيين ، مما يصبح حجر الزاوية المهمة في التنمية المستدامة لـ Defi.

رابعًا ، مع تحسين نظام الامتثال والحوكمة ، سيؤدي النظام الإيكولوجي Defi إلى التحول الأكثر ثراءً للمشاركين وهيكل رأس المال.إن السياسة الجديدة تقلل إلى حد كبير عتبة المستثمرين المؤسسيين والمؤسسات المالية التقليدية لدخول Defi.يبحث رأس المال التقليدي مثل شركات إدارة الأصول الكبيرة ، وصناديق التقاعد ، والمكاتب العائلية ، وما إلى ذلك بنشاط عن حلول تخصيص الأصول المتوافقة على السلسلة ، والتي ستؤدي إلى المزيد من منتجات وخدمات Defi مخصصة للمؤسسات.في الوقت نفسه ، فإن أسواق التأمين والائتمان والمشتقات في ظل بيئة الامتثال ستدخل أيضًا النمو المتفجر ، مما يعزز التغطية الكاملة للخدمات المالية على السلسلة.بالإضافة إلى ذلك ، سيقوم حزب المشروع أيضًا بتحسين النموذج الاقتصادي الرمزي ، ويعزز العقلانية المتأصلة للرموز كأدوات الحوكمة وناقلات القيمة ، وجذب الممتلكات طويلة الأجل والاستثمارات القيمة ، وتقليل التقلبات المضاربة قصيرة الأجل ، وحقن الزخم المستمر في التطور المستقر للنظام الإيكولوجي.

الخامس ، الابتكار التكنولوجي والتكامل عبر السلسلة هي المحركات الفنية للتنمية من أجل إعادة الإعمار المؤسسي Defi.إن احتياجات الامتثال تعزز الابتكار التكنولوجي في البروتوكولات في حماية الخصوصية ، ومصادقة الهوية ، وأمن العقد ، وما إلى ذلك ، وتؤدي إلى تطبيق واسع النطاق لتقنيات حماية الخصوصية مثل الإثبات الصفري ، والتشفير المتجانس ، والحوسبة متعددة الأطراف.في الوقت نفسه ، سوف يدرك حلول توسيع البروتوكول المتقاطع والطبقات 2 التدفق السلس للأصول والمعلومات بين النظم الإيكولوجية متعددة السلسلة ، وكسر تأثير الجزيرة على السلسلة ، وتحسين السيولة الكلية وتجربة المستخدم من Defi.في المستقبل ، سيوفر النظام الإيكولوجي للتكامل متعدد السلالات في إطار قاعدة الامتثال أساسًا متينًا لابتكار أعمال Defi ، ويعزز التكامل العميق لـ Defi والنظام المالي التقليدي ، ويدرك شكلاً جديدًا من تمويل “On-Chain + Off-Chain” المختلط.

أخيرًا ، تجدر الإشارة إلى أنه على الرغم من أن عملية إضفاء الطابع المؤسسي على Defi قد فتحت فصلًا جديدًا ، إلا أن التحديات لا تزال موجودة.إن استقرار تنفيذ السياسات والتنسيق التنظيمي الدولي ، والسيطرة على تكاليف الامتثال ، وتحسين الوعي بالامتثال لأطراف المشروع وقدراتها التقنية ، وتوازن حماية خصوصية المستخدم والشفافية كلها قضايا رئيسية في التطوير الصحي لـ Defi في المستقبل.تحتاج جميع الأطراف في الصناعة إلى العمل معًا لتعزيز صياغة المعايير وبناء آليات الانضباط الذاتي ، واستخدام تحالفات الصناعة ومؤسسات مراجعة الطرف الثالث لتشكيل نظام بيئي متعدد المستويات لتحسين مستوى المؤسسات الإجمالية بشكل مستمر وثقة السوق في السوق.

6. الخلاصة: بدأت ثروة Defi New Frontier للتو

باعتبارها طليعة الابتكار المالي blockchain ، فإن Defi في عقدة حرجة من إعادة الإعمار المؤسسي والترقية التكنولوجية. جلبت سياسة SEC الجديدة بيئة تتعايش فيها المعايير والفرص ، وتعزز الصناعة من النمو البري إلى التنمية المتوافقة ؛ في المستقبل ، مع وجود اختراقات مستمرة في التكنولوجيا وزيادة البيئة ، من المتوقع أن تحقق Defi شمولية مالية أوسع وإعادة تشكيل القيمة ، وتصبح حجر الزاوية المهمة للاقتصاد الرقمي. ومع ذلك ، لا تزال الصناعة بحاجة إلى مواصلة العمل في مخاطر الامتثال والأمن التقني وتعليم المستخدم لفتح حقًا الرخاء على المدى الطويل للحدود الجديدة للثروة.مع سياسة SEC الجديدة ، من “الإعفاء من الابتكار” إلى “التمويل على السلسلة” قد يؤدي إلى انفجار كامل ، قد يعود صيف Defi إلى الظهور ، وقد يظهر الرموز المميزة للرقاقة الزرقاء في قطاع Defi في إعادة تقييم القيمة.