المؤلف: أرناف باجيديالا، المصدر: Bankless، المترجم: Shaw Bitcoin Vision

أصبح الإقراض عبر السلسلة العمود الفقري للتمويل اللامركزي (DeFi). ومع ذلك، على الرغم من التطور السريع، لم تتغير هندسته الأساسية إلا قليلاً منذ إصدار Compound v2.لا يزال أكثر من 99٪ من التمويل اللامركزي DeFi يعمل على شكل من أشكال نموذج السعر المتغير ذو الضمانات المفرطة الذي تم ابتكاره قبل بضع سنوات.

لكي يعمل العالم بشكل حقيقي عبر السلسلة، يجب أن ينضج الإقراض بشكل يتجاوز شكله الحالي.

ما بدأ كآلية إقراض بسيطة بالعملة المستقرة يتطور الآن إلى نظام مالي كامل.تهدف هذه المقالة إلى تسليط الضوء على أحدث الإنجازات في تصميم البروتوكول، وهندسة الائتمان، والتنظيم التي تدفع الإقراض عبر السلسلة ليصبح الطبقة الأساسية للاقتصاد العالمي القابل للبرمجة.

1. DeFi كنظام تشغيل مالي جديد

خلال الدورة الماضية، تطورت DeFi بهدوء من مجموعة من التطبيقات المنعزلة إلى مجموعة من التطبيقات<ب>نظام تشغيل مالي عالمي مركب.في عام 2018، تعمل بروتوكولات مثل Aave وCompound وUniswap كتطبيقات مستقلة، ولكل منها سيولة خاصة بها وآلية إدارة وقاعدة مستخدمين.وبحلول عام 2025، تطورت إلى “<ب>جوهر مالي“: بيئة قابلة للبرمجة حيث يتم تلخيص السيولة والمخاطر والتنفيذ في طبقات معيارية يمكن للمطورين الآخرين دمجها أو توسيعها أو دمجها في أنظمة مالية جديدة.

في البرامج التقليدية، يوفر نظام التشغيل ثلاث وظائف: الذاكرة المشتركة، والواجهات القياسية، وقابلية التوسع بدون إذن.يظهر نفس النموذج الآن في مجال DeFi.تدير “بروتوكولات نظام التشغيل” الجديدة هذه الحالة المشتركة للأموال بدلاً من الحالة المشتركة للملفات.تعمل السيولة كطبقة الذاكرة، ومنحنيات أسعار الفائدة وصناع السوق الآليين (AMMs) بمثابة مكالمات النظام، في حين تشكل آليات أوراكل والخزانة والحوكمة طبقة التنفيذ المنسق.

يوجد حاليًا مجموعة متنوعة من البروتوكولات السائدة التي تجسد مفهوم التصميم هذا:

- <لي>

<ب>افي v4التطور إلى نظام تشغيل السيولة المحوري.يوجد في جوهرها مركز يتم التحكم فيه يسمى مركز السيولة، وتحيط به أسواق معيارية لـ RWAs وGHOs والمجموعات المسموح بها.يتم توفير السيولة مرة واحدة ونشرها في جميع الفروع وفقًا لمعايير المخاطر الخاضعة للرقابة، مما يتيح كفاءة رأسمالية موحدة بدلاً من مجمعات السيولة المجزأة.يمثل هذا خطوة مهمة للأمام لـ Aave v4 من هيكل السوق المعزول لـ Aave v3 إلى طبقة سيولة مشتركة بالكامل.<لي>

<ب>مورفو v1 و أويلر v2أما البنوك الأخرى فقد سلكت الطريق المعاكس: فهي تتبنى جوهراً ائتمانياً بسيطاً ولا تتقاسم السيولة، بل تتقاسم المنطق فقط. كل قبو عبارة عن سوق صغير مستقل، ولكن جميعها ترث نفس البنية الأساسية، وهي محرك موحد للمحاسبة والمقاصة.يتوسع Morpho v2 على هذا الأساس من خلال استبدال الخزائن الثابتة بطبقة مطابقة لطلب عرض الأسعار (RFQ) القائمة على النية، مما يسمح للقروض ذات السعر الثابت والسعر المتغير بالتعايش في سوق ائتماني موحد.<لي>

<ب>السوائليمثل الإصدار الأكثر تكاملاً رأسيًا، وهو نظام تشغيل موحد للسيولة حيث يأتي الإقراض والتداول والضمانات من مجموعة مشتركة من الأموال. إنه النظام الأول الذي يتعامل مع كل دولار من رأس المال الخامل والضمانات والأموال المقترضة كمورد مترابط.

تمثل هذه البنى معًا المرحلة التالية من تطوير DeFi.إن عصر أسواق المال المنعزلة يفسح المجال أمام أنظمة مالية أكثر قابلية للتشغيل البيني والتي تعمل كبيئات تشغيل أكثر من كونها تطبيقات.أصبحت السيولة والمخاطر والحوكمة بنية تحتية مشتركة بدلاً من ميزات المنتج.سواء من خلال مركز معياري، أو نواة بسيطة، أو محرك متكامل رأسيًا، فإن الهدف النهائي هو نفسه: بناء نظام مالي مفتوح وقابل للبرمجة وقابل للتركيب عالميًا.

2. الإقراض والاقتراض على أساس دفتر الطلبات

لا يزال معظم قروض التمويل اللامركزي يعتمد على نموذج مجمع الأموال، حيث يتقاسم جميع مزودي السيولة المخاطر والمكافآت. وتتمثل مزايا هذا النموذج في البساطة وتقاسم السيولة، ولكن الثمن هو الافتقار إلى الدقة.بالإضافة إلى ذلك، لا يتم تحديد أسعار الفائدة من خلال التفاوض، ولكن يتم إنشاؤها بواسطة الخوارزميات أو الأنظمة المستقلة اللامركزية (DAO)، وهو ما يتناقض بشكل حاد مع أسعار الفائدة المكررة التي يوفرها التمويل التقليدي (TradFi).

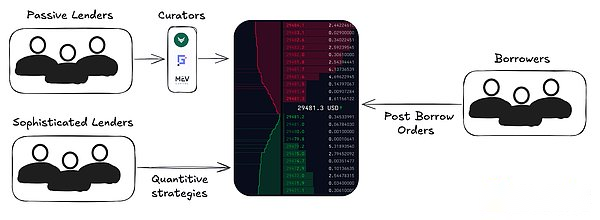

والاختراق التالي في مجال الإقراض المجهري هو<ب>طلب نموذج الإقراض القائم على الكتابفي هذا النموذج، ينشر المقرضون والمقترضون أسعارًا محددة، على غرار كتاب أوامر الحد المركزي (CLOB) في التمويل التقليدي.يتيح هذا الهيكل التحكم الدقيق في الشروط: الأسعار الثابتة أو العائمة، وتواريخ الاستحقاق، ومتطلبات الضمانات، وحتى معلمات المخاطر المخصصة.كما تظهر نماذج هجينة تجمع بين تجميع السيولة لزيادة العمق وآليات دفتر الطلبات لاكتشاف الأسعار.

<ب>وكما تتطور آليات الإدارة المالية إلى نماذج تركز على السيولة، فإن أسواق الإقراض قد تتحرك أيضا نحو هذا التصميم الأكثر تعبيرا.ومع ذلك، فإن الاختلاف الرئيسي هو أن سوق الإقراض مصمم للمقرضين السلبيين، وبالتالي فإن تجربة المقرضين العاديين ستكون هي نفسها في الأساس، ولكن سيكون للمقترضين المزيد من الخيارات.

يمكن استخدام دفتر الطلبات لكل من القروض ذات السعر المتغير والسعر الثابت، ولكن الآلية الأساسية متشابهة: ينشر المُقرض عرض أسعار، ويقبل المقترض عرض الأسعار، وتولد نتيجة المطابقة مركزًا ائتمانيًا على السلسلة.ويأتي معظم التمويل في هذه الأنظمة من المقرضين السلبيين، الذين غالبا ما يتم نشرهم من خلال أمناء الحفظ أو مديري الخزانة الذين يقومون بتجميع السيولة وإدارة المعلمات نيابة عن المقرضين السلبيين.تعد Avon رائدة في البنية الهجينة التي تجمع بين دفتر أوامر الحد المركزي والاستراتيجيات المخصصة (الأسواق المستقلة)، مما يسمح بتصفية الأوامر المتوافقة تلقائيًا مع الاستمرار في تلبية احتياجات المقرضين السلبيين.

3. عصر الراحة

وكما ذكر أعلاه، سيتم تلخيص بروتوكول الإقراض الأساسي بالكامل من خلال سلسلة من المنتجات التي تواجه المستهلك.تشمل الأمثلة الإقراض المتجدد، وإدارة المخاطر الآلية، واستخراج الإيرادات، ووكالة المستهلك، والمزيد.

- <لي>

<ب>استراتيجية الدورةيتم تلخيصها في منتجات تشغيل سلسة بنقرة واحدة.تتمتع منصات مثل Contango وLoopscale بعمليات آلية، في حين بدأت أسواق الإقراض مثل Jupiter وEuler وSilo في دمج هذه الآليات مباشرة في واجهاتها الأمامية.<لي>

<ب>استخراج الإيرادات: بالنسبة للمستخدمين النهائيين، سيتم تخفيض الاقتراض والإقراض إلى رقم واحد “صافي المنفعة”.وسوف تتلاشى الاستراتيجية التي تقف وراءها تدريجياً عن الأنظار، تماماً كما تخفي البنوك طريقة عمل اتفاقيات إعادة الشراء لليلة واحدة خلف فوائد الحساب الجاري.مع تكامل منصات مثل Coinbase مباشرة مع بروتوكولات مثل Morpho، ستصبح الأرباح ميزة أساسية لتجربة المستخدم بدلاً من كونها عملية مالية معقدة.<لي>

<ب>وكيل المستهلك: سيقوم الوكلاء الأذكياء بإدارة نسب الضمانات وإعادة التمويل وحماية التصفية بشكل ديناميكي نيابة عن المستخدمين.ستعمل هذه الأنظمة على إعادة توازن المواقف عبر البروتوكولات في الوقت الفعلي، وتحسين تكاليف الاقتراض وتقلبات التحوط في الوقت الفعلي، وتحويل إدارة المحافظ النشطة إلى عملية مكتب خلفي.

4. التقييمات والقياس والامتثال

<ب>لا يمكن أن ينمو التمويل اللامركزي إلى تريليونات إلا إذا استخدم المديرون الماليون (CFOs) التمويل اللامركزي دون تعريض مناصبهم للخطر.

إن أي سوق مالي لا يمكن فصله عن المعايير، وسوق الإقراض ليس استثناءً.ويشكل إطار التصنيف الائتماني والمعايير الشفافة وآليات الامتثال البنية التحتية للثقة التي تربط الأسواق القائمة على الكود برأس المال الحقيقي.

<ب>التقييم: تمامًا كما تقوم وكالة Moody’s أو S&P بتقييم ائتمان الشركات والسيادة، ستظهر وكالات تصنيف المخاطر المستقلة لتقييم خزائن التمويل اللامركزي والبروتوكولات والمحافظ الائتمانية المتصلة بالسلسلة.ستحدد هذه التصنيفات مخاطر العقود الذكية، وجودة الضمانات، والتعرض لمخاطر الطرف المقابل، والأداء التاريخي، مما يسمح بتعيين أطر المخاطر المؤسسية بوضوح لتقنية التمويل اللامركزي الأساسية.وفي حين أعتقد أن شركتي S&P وMoody’s ستظلان على الأرجح تهيمنان على هذا المجال، إلا أن هناك أيضًا لاعبين ناشئين مثل Web3SOC وCredora وغيرهما.

<ب>المعيار: المؤشرات الموحدة، مثل “DeFi LIBOR” أو “On-Chain SOFR”، ستمكن المقترضين والمقرضين والخزائن من مخاطر الأسعار ومقارنة العائدات بموجب بروتوكولات مختلفة. سيضع هذا الأساس لبناء المشتقات المحلية ومنحنى العائد وأسواق الائتمان المهيكلة على السلسلة.

<ب>الامتثال: مع انضمام المؤسسات، سيصبح KYC/AML المضمن مطلبًا أساسيًا.ستقوم البروتوكولات بتقسيم السيولة بشكل متزايد إلى مستويات غير مسموح بها ومتوافقة، مما يتيح للكيانات المنظمة الوصول إلى مسارات التمويل اللامركزي مع الحفاظ على الوصول المفتوح لجميع المستخدمين الآخرين.على سبيل المثال، تدعم خزائن Morpho v2 عناصر التحكم في الوصول القابلة للتخصيص والمصممة لتلبية متطلبات الامتثال على المستوى المؤسسي.

تشكل هذه العناصر معًا الواجهة المؤسسية للائتمان عبر السلسلة.

5. ما وراء الإفراط في الضمانات

ويهيمن على سوق اليوم الإفراط في ضمان الأصول المشفرة والإقراض بأسعار فائدة متغيرة، والتي، على الرغم من كونها عملية، لا تزال شريحة ضيقة من السوق بطبيعتها.سوف يذهب اتجاه التطوير المستقبلي للائتمان عبر السلسلة إلى ما هو أبعد من هذا النموذج ويفتح نظامًا ائتمانيًا كاملاً يدعم التمويل التقليدي.

<ب>قرض بسعر ثابت: تعتبر المدفوعات التي يمكن التنبؤ بها وآجال الاستحقاق الواضحة والأدوات المنظمة من المتطلبات الأساسية للتبني المؤسسي.تعد البروتوكولات مثل Morpho v2 رائدة في أسواق الأسعار الثابتة القائمة على النوايا، في حين تستكشف التصميمات الناشئة مثل Term وTenor آليات قائمة على المزادات ودفتر الطلبات لتسعير مخاطر الأجل مباشرة على السلسلة.في الواقع، من المرجح أن يخدم Morpho v2 طرفي السوق: سوق على شكل كتاب عالي السيولة من جهة؛ وأسعار قابلة للتخصيص بدرجة كبيرة على غرار OTC من ناحية أخرى، مع قيام أمناء الحفظ بتخصيص خزائن السيولة وأذرع الإقراض لإدارة التعرضات الائتمانية الأكثر استهدافًا.

<ب>قرض الرهن العقاري المنخفض:3لقد كانت البروتوكولات مثل Jane وWildcat رائدة في إطار عمل للائتمان منخفض الضمانات والثقة، والجمع بين الضمانات الذكية التي يتم فرضها بموجب العقود مع الاكتتاب في العالم الحقيقي وسمعة التفويض.

<ب>سوق الائتمان البديل: يتوسع الإقراض أيضًا ليشمل مجالات الضمانات الطويلة وغير التقليدية، مثل RWA الرمزية، وأزواج تداول العملات الأجنبية البديلة، وتداولات المراجحة للعملات المستقرة، وحتى خطوط الائتمان المضمونة بالائتمان. وتقدم هذه الأسواق التنوع، والسيولة عبر الحدود، وأبعاد جديدة للمخاطر التي تعكس مدى تعقيد التمويل العالمي.ويعد النمو الهائل لشركة ميداس مثالا واضحا على ذلك، حيث يسلط الضوء على ديناميكية الطلب في الاتجاهين: يسعى التمويل التقليدي إلى تعزيز السيولة عبر السلسلة من خلال آليات دائرية، في حين يسعى المستثمرون المحليون في مجال العملات الرقمية المشفرة إلى التعرض عالي العائد للأدوات المالية التقليدية غير المترابطة.

تمثل هذه الحدود معًا تطور التمويل اللامركزي من مكانة محدودة الضمانات إلى نظام ائتماني واسع النطاق وقابل للبرمجة قادر على ضمان مجموعة واسعة من المنتجات المالية من القروض الاستهلاكية إلى الديون السيادية، مع تسوية جميع المعاملات مباشرة على السلسلة.

أخيرًا، عند مناقشة مستقبل إقراض التمويل اللامركزي، يجب أن أذكر ظهور أمناء الحفظ مثل Gauntlet وRe7 وSteakhouse وMEV Capital. تقوم هذه المؤسسات بإدارة السيولة بشكل فعال وتحسين العائدات وضبط معلمات البروتوكول.وهي تتطور إلى إصدارات متسلسلة من Millennium أو Citadel، وتنشر استراتيجيات كمية ونماذج مخاطر وإدارة ديناميكية للسيولة عبر بروتوكولات متعددة.

وفي الأعوام الماضية، حصل أمناء الحفظ على رسوم أداء متواضعة وكثيراً ما كانوا يدعمون المستخدمين بحوافز لجذب الودائع.لكن هذا لم يحدث بين عشية وضحاها.إنهم يعلمون أن الاستضافة في حد ذاتها ستصبح واحدة من أكثر الأعمال قابلية للتوسع وربحية في العقد القادم.إن أخذ الودائع هو مجرد وسيلة لجذب حركة المرور، والغرض منها هو توزيع البيانات.ومع استمرار هذه الشركات في تراكم الحجم والسمعة، ليس من الصعب أن نتخيل أنها ستصبح شركات لإدارة الأصول على السلسلة بأصول تحت الإدارة تزيد عن 10 مليارات دولار ولها موقع محوري في جميع البروتوكولات السائدة.

سوف تشتد المنافسة على الودائع فقط.هناك العديد من صناديق التحوط، ولكن هناك ألفية واحدة فقط.يتنافس كل مدير مشروع في مجال DeFi ليصبح خليفته في السلسلة.

الاستنتاج

لم يعد إقراض التمويل اللامركزي (DeFi) تجربة رافعة مالية قائمة على الضمانات، بل إنه يتطور إلى بنية نظام مالي قابل للبرمجة.بدءًا من أسواق الائتمان القائمة على دفتر الطلبات ومنتجات الدورة بنقرة واحدة، وحتى التصنيفات على مستوى الوكالة والأطر ذات الضمانات المنخفضة، تتم إعادة بناء كل طبقة من طبقات البنية من حيث الحجم والدقة وإمكانية الوصول.

وبمجرد أن يصبح الائتمان قابلا للبرمجة حقا، فإن التمويل لن يقتصر على المؤسسات، بل سيتواجد داخل الشبكات.