المؤلف: ثعلب في Web3 ، تشفير كول

غالبًا ما يستخدم التمويل اللامركزي (DEFI) للمقارنة مع التمويل التقليدي (TRADFI) ، وأصبحت منطقة ضخمة ومتنامية بشكل كبير في Web3. يتوافق هدف Defi إلى حد كبير مع البيان الذي يتم سماعه في كثير من الأحيان في مساحة التشفير أن “تقديم الخدمات المصرفية للأشخاص الذين لا يحملون حسابات مصرفية”.

يعد الالتزام بتوفير الخدمات المالية العالمية بدون البنوك هدفًا نبيلًا ، ويعزى سحر Web3 إلى حد كبير إلى ذلك.تهدف هذه المقالة إلى مراجعة تطوير DEF في العام الماضي من منظور حالي.

ملخص

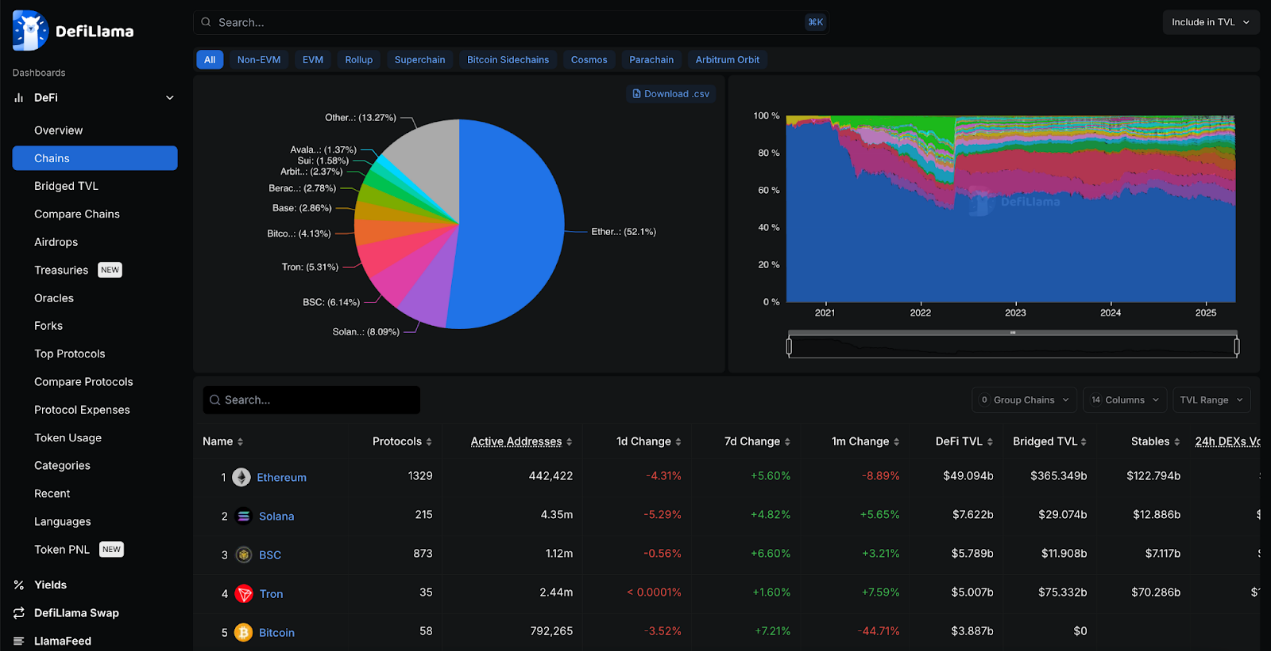

بلغ إجمالي القيمة المقفلة (TVL) 94.6 مليار دولار: مقدار الأموال المقفلة في جميع بروتوكولات Defi ضخمة.ولكن بالنظر إلى أن القيمة السوقية لحقل التشفير بأكمله يبلغ حوالي 2.8 تريليون دولار أمريكي ، لا تزال تحسب حوالي 3.3 ٪ فقط ، لا يزال هناك مجال كبير للنمو.نمت TVL بنحو 1.5 مرة إلى حوالي 65.4 مليار دولار منذ العام الماضي ، ولكن كقطاع تشفير ، يظل مستقرًا إلى حد ما لأنه كان يمثل 3.5 ٪ من قبل.

بدأ الرسم البياني لـ Defillama في يونيو 2018 ، منذ أقل من 7 سنوات ، مما يدل تمامًا على أن Defi لا يزال في مهدها.ومع ذلك ، في نوفمبر 2021 ، وصل Defi TVL إلى قمة على الإطلاق بلغت 176 مليار دولار.نتطلع إلى الوصول إلى هذه الذروة مرة أخرى.

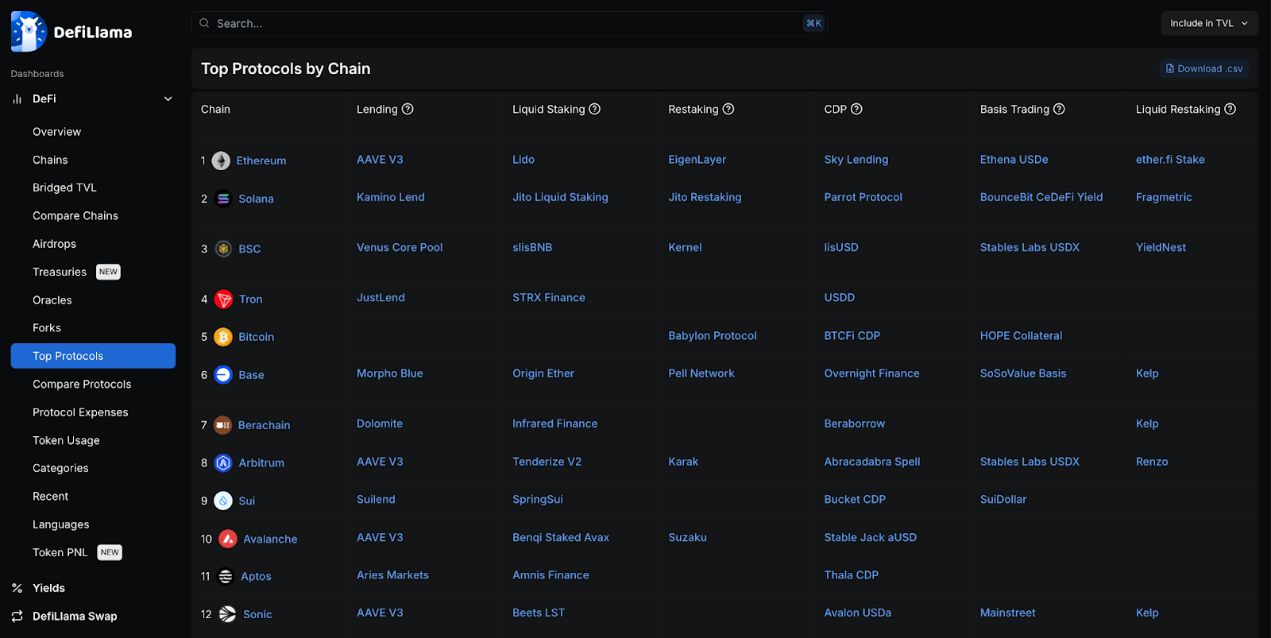

وصل Aave و Lido TVL إلى 35.6 مليار دولار: حاليًا 37 ٪ من دوري Defi TVL Super League في Aave و Lido.هذا يدل على أن كلا من Aave و Lido يهيمنان.كان ليدو في المقدمة في العام الماضي ، لكن آف ثم اتخذ زمام المبادرة.علاوة على ذلك ، يحدث معظم Defi على Ethereum ، والذي يظل أهم blockchain.

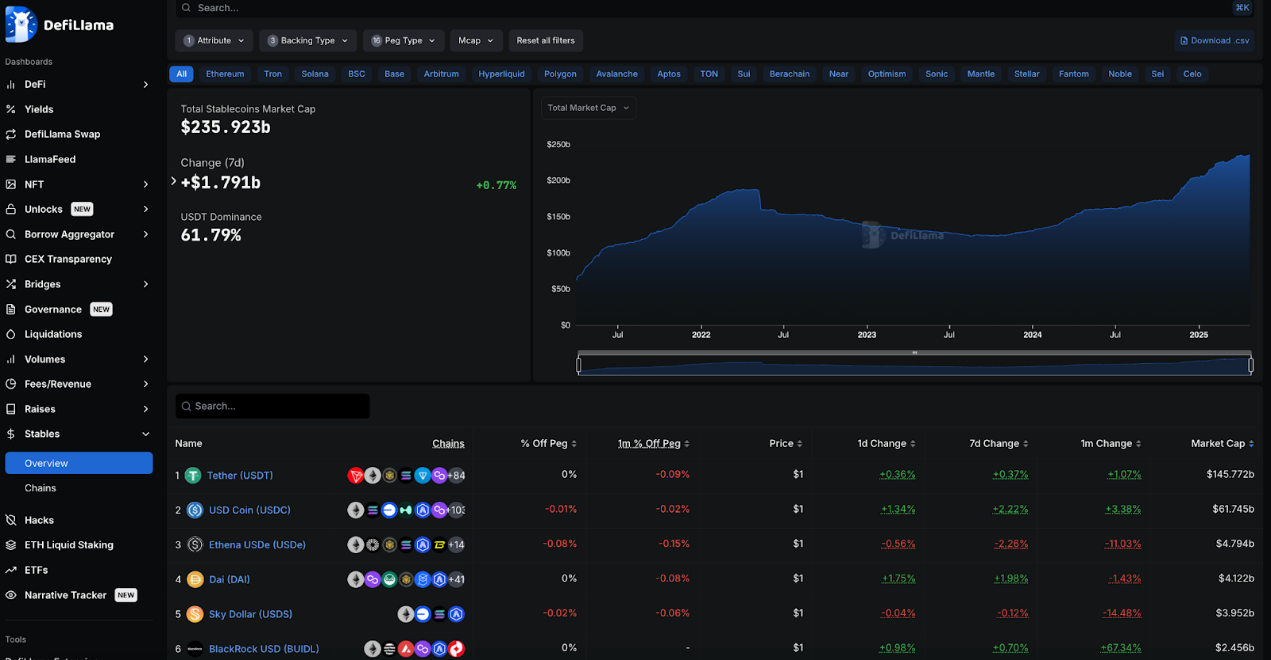

يتمتع StableCoins بسوق بسوق قدره 236 مليار دولار: تمثل StableCoins أكثر من 8.3 ٪ من سوق التشفير البالغ 2.8 تريليون دولار ، أي أكثر من ضعف Defi.لا يزال معدل نمو stablecoins يتجاوز Defi TVL ، مما يشير إلى أنه حقق حقًا توافق سوق المنتجات.

البيانات في ديفيليا غنية للغاية ومن الصعب البدء.يستكشف ما يلي بعض هذه الفئات ويحلل النقاط الرئيسية.

رأس blockchain

لا يزال Ethereum اللاعب الأكثر أهمية في Defi ، وهو ما يمثل 52 ٪ من TVL ، لكنه انخفض من 58.3 ٪ العام الماضي.Solana هو ثاني أكبر منافس مع 8 ٪ TVL ، ولكن لا يزال أصغر أكثر من 6 أضعاف من Ethereum.

حل Solana و BSC محل Tron كثاني وثالث أكبر سلاسل عامة ، على التوالي ، تضغط على Tron من الثانية إلى الرابعة.عدد العناوين النشطة لهؤلاء الثلاثة أكبر بكثير من Ethereum. لدى Solana أكثر من 4.3 مليون عنوان ، في حين أن Ethereum لديه 442،000 فقط.

لدى Ethereum أكبر عدد من بروتوكولات Defi ، حاليًا بأكثر من 1320 ، بزيادة من أكثر من 960 العام الماضي.

تحتوي شبكة Bitcoin على 58 بروتوكولات Defi مسجلة ، ارتفاعًا من 12 العام الماضي.بالنظر إلى أن Bitcoin غير مصمم للعقود الذكية ، فإنه لا يزال يمثل أكثر من 4 ٪ من جميع TVLs Defi ، حوالي 3.8 مليار دولار.

اتفاق الرأس

ليس هناك شك في أن AAVE هو بروتوكول الإقراض الأعلى في العديد من سلاسل EVM ، بما في ذلك Ethereum و Sonic و Avalanche والتعريفي ، ولكن Morpho هو المهيمن على القاعدة.

معظم blockchains لديها مشاريع الإقراض الخاصة بها و stablecoin.تستمر الاسترداد في تطوير العديد من blockchains السائدة التي لديها بروتوكولات خاصة بها ، حيث يكون أكبر لاعب طبقة eigen ، ولكن شبكة Pell لديها أوسع تغطية.

Stargate هو بروتوكول السلسلة المتقاطع الرئيسية ل TVL يمتد على سلاسل متعددة.

يهيمن البروتوكول على Ethereum على نفس النوع من البروتوكولات مع حجم المعاملة الضخم لـ Ethereum Defi.

فئة الاتفاق

يعد الاقتراض والجسور عبر السلسلة والسيولة TVLs الأعلى ، مع وجود فجوة صغيرة نسبيًا تتراوح بين 42 مليار دولار و 37 مليار دولار.في العام الماضي ، كان تعهد السيولة متقدمًا تمامًا ، لكن الفجوة ضاقت ، وقد اشتعلت بالفعل الجسور المتقاطعة والسلسلة.

تمثل AAVE 44 ٪ من جميع الإقراضات و LIDO تمثل 43 ٪ من جميع حصص السيولة ، وهما من أعلى بروتوكولات في TVL في مساحة DEFI بأكملها حتى الآن.

لدى Dex أقل بكثير من TVL ، حوالي 18 مليار دولار ، حيث كانت البروتوكولات العليا هي Uniswap و Curve و Pancakeswap ، كل منها على أكثر من 9 سلاسل EVM.حتى مع انخفاض TVL ، فإن هذا هو الجزء الأكثر ربحية ، حيث تصل رسوم المعاملات إلى 5.9 مليون دولار خلال الـ 24 ساعة الماضية.مع وجود هذا التأثير في مجال صنع الأموال ، فليس من المستغرب أن يكون لدى DEX أكثر من 1600 اتفاقية في المجموع.

يهيمن على فئة الجسر المتقاطع من قبل معادلات Bitcoin التي تعبئتها WBTC و Binance Bitcoin.

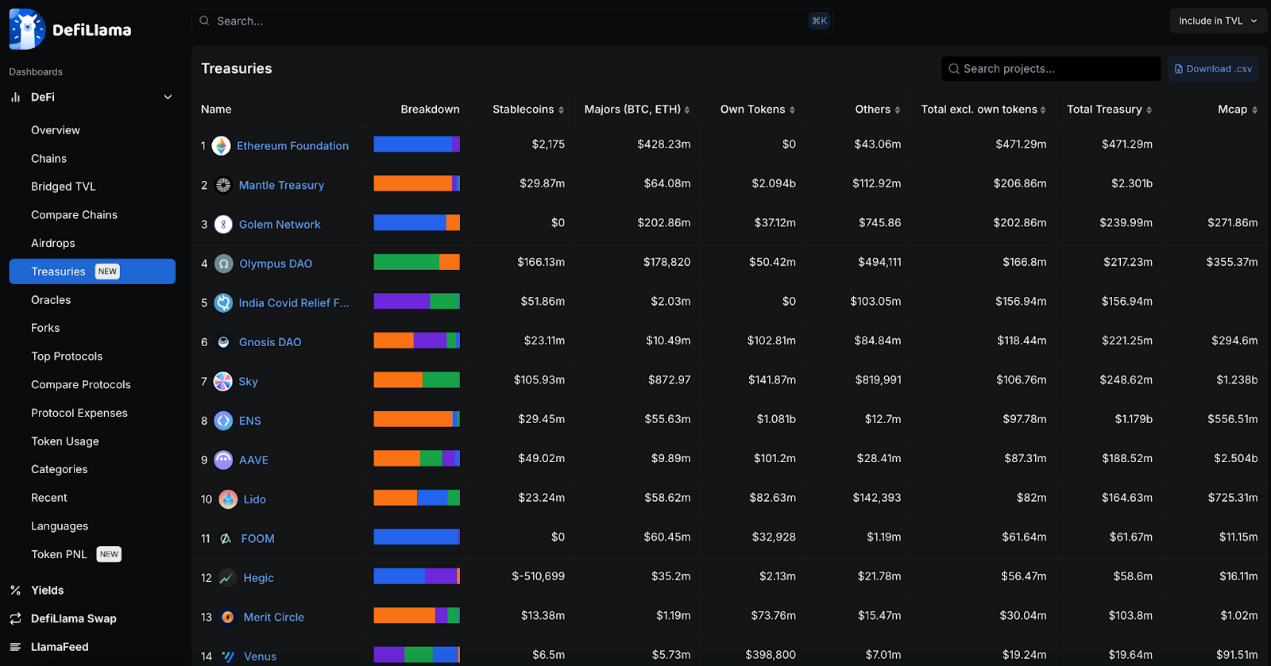

مؤسسة ووزارة المالية

احتفظت مؤسسة Ethereum بحجم قبو أعلى بقليل من نصف ما كان عليه قبل عام وشهدت انخفاضًا حادًا.وفي الوقت نفسه ، لدى Mantle قبوًا كبيرًا ، ولكن يتم تسعيره بشكل أساسي في الرموز الخاصة به.

تهيمن بعض المشاريع ذات الصلة بالإثارة أيضًا على إجمالي قبو ، مثل Aave و Ens و Lido و Sky.ومع ذلك ، فإن معظمهم يحملون الرموز الخاصة بهم.

إذا تجاهلت الرموز المميزة الخاصة بك ، فستكون التصنيفات أكثر تفاوتة.لكن عدد قليل من الأقبية تعتمد بشكل أساسي على stablecoins ، لذلك تتأثر بشكل أساسي بتقلب السوق.

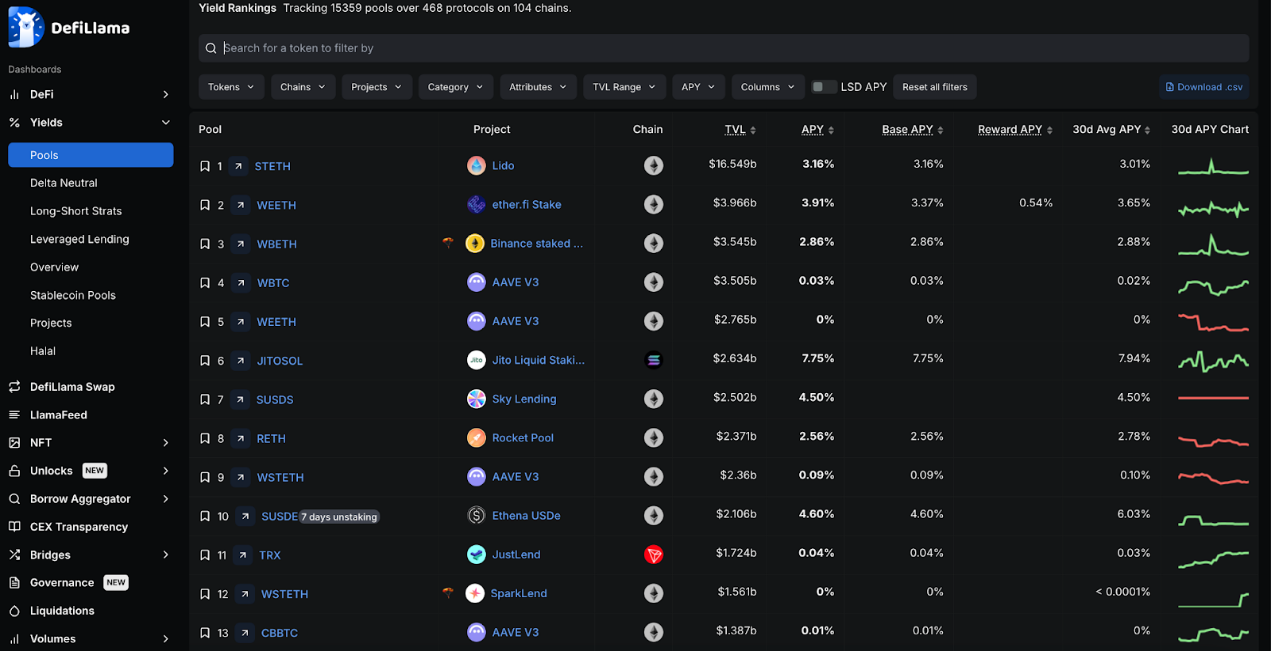

معدل العائد

يقوم معظم اللاعبين بإيداع أموالهم في Lido من أجل الربح ، وربما يرجع ذلك إلى أن معظم الأشخاص واثقون من ETH كأداة تخزين ذات قيمة طويلة الأجل ، كما يهيمن Lido على السيولة.تهيمن اتفاقيات السيولة الأخرى القائمة على ETH أيضًا ، مثل Ether.FI.

العائد على جيتوسول سول العائد 7.75 ٪ ، متجاوزة جميع منتجات العائد الأخرى.ماء مالح وكوكب المشتري لديهم معدلات SOL أعلى ، حوالي 9 ٪.

Sky Lending هو خيار StableCoin رقم 1 من TVL ، حيث يحمل Susds Stablecoin أكثر من 2.5 مليار دولار ويحقق 4.5 ٪.

يتتبع Defillama أكثر من 15000 تجمع سيولة من 468 بروتوكولات على 104 blockchains.

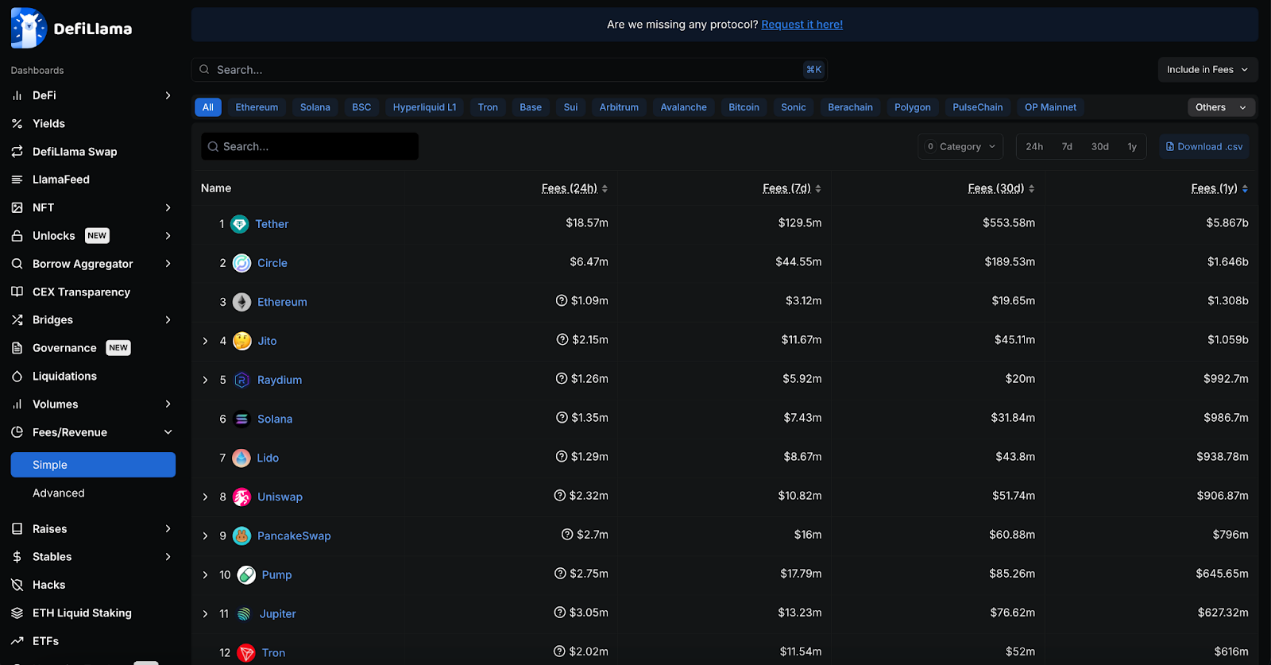

يكلف

تعد Tether and Circle STABLECOINs أكبر أعمال توليد الرسوم حتى الآن في مساحة التشفير.حققت Tether وحدها أكثر من 5.8 مليار دولار من الإيرادات في العام الماضي.

على مدار العام الماضي ، ظل الغاز على Ethereum أحد أكبر الطرق للإنفاق على الرسوم ، مع إجمالي الرسوم ليست بعيدة عن الدائرة ، بمبلغ 1.3 مليار دولار و 1.6 مليار دولار على التوالي.ومع ذلك ، فإن رسوم معالجة Ethereum تتساقط بسرعة ، ولم تدخل حتى أفضل 15 يومًا في الثلاثين يومًا الماضية.ومع ذلك ، لا تزال البروتوكولات القائمة على Ethereum Lido و Uniswap تحصل على رسوم عالية.

نما النظام الإيكولوجي للرسوم في Solana الأسرع في العام الماضي ، حيث حصل Jito و Raydium و Pump.fun على جميع الرسوم الضخمة.ويرجع ذلك على الأرجح إلى النمو الكبير للميكروين على سولانا.

انخفضت رسوم بيتكوين بنحو النصف منذ العام الماضي ، وانخفض ترتيب بيتكوين من الثانية إلى المرتبة 14 حيث يرتفع العديد من المنافسين الآخرين في سوق الرسوم.

عملة مستقرة

تضاعفت القيمة السوقية الإجمالية لـ StableCoins تقريبًا ، من 136 مليار دولار في العام الماضي إلى 235 مليار دولار الآن.ومع ذلك ، لا يزال USDT و USDC يسيطران على 62 ٪ و 26 ٪ على التوالي ، وهو ما يمثل 88 ٪ من إجمالي السوق.

أكبر زيادة في حصة USDE من إيثينا ، والتي ، على الرغم من أنها لم يتم إطلاقها قبل عام ، أصبحت الآن ثالث أكبر stablecoin مع 2 ٪ من حصة السوق.

أصدرت سكاي رموز USDS ، وكسر هيمنة داي.ومع ذلك ، تتمتع Sky بحصة السوق بنسبة 3.5 ٪ بعد الجمع بين أغطية السوق من DAI و USDS ، ولا تزال ثالث أكبر لاعب في السوق.

تمثل USDT و USDC و DAI/USDS و USDE معًا حوالي 93 ٪ من سوق StableCoin ، بقيمة سوقية تزيد عن 220 مليار دولار أمريكي.

يمثل صندوق Buidl من BlackRock مشاركين جدد ، مما يشير إلى أن Tradfi يريد الحصول على حصة من السوق أيضًا.

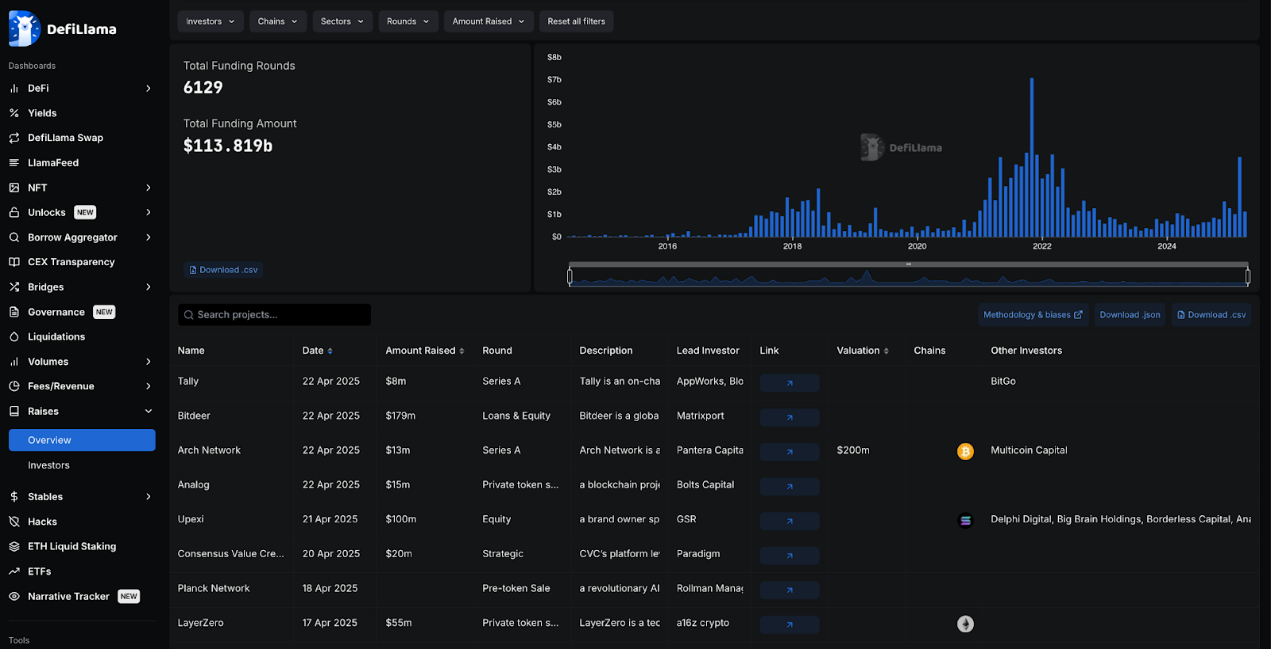

التمويل

جمع حقل Defi أكثر من 113 مليار دولار أمريكي في التمويل ، مع إجمالي جولة تمويل تبلغ 6129. بلغ التمويل أعلى مستوى له بين نهاية عام 2021 وبداية 2022 ، لكنه ينمو بسرعة ، ويتجاوز 3.5 مليار دولار الشهر الماضي وحده.

تعد FTX و Celsius واحدة من أكبر مشاريع التمويل في قطاع Defi ، حيث جمعت 900 مليون دولار و 750 مليون دولار على التوالي ، وهي أيضًا واحدة من أكبر المشاريع الفاشلة في هذا القطاع.هذا الوضع مشابه لـ EOS ، مع تمويله البالغ 4 مليارات دولار بالكاد.

هجوم هاكر

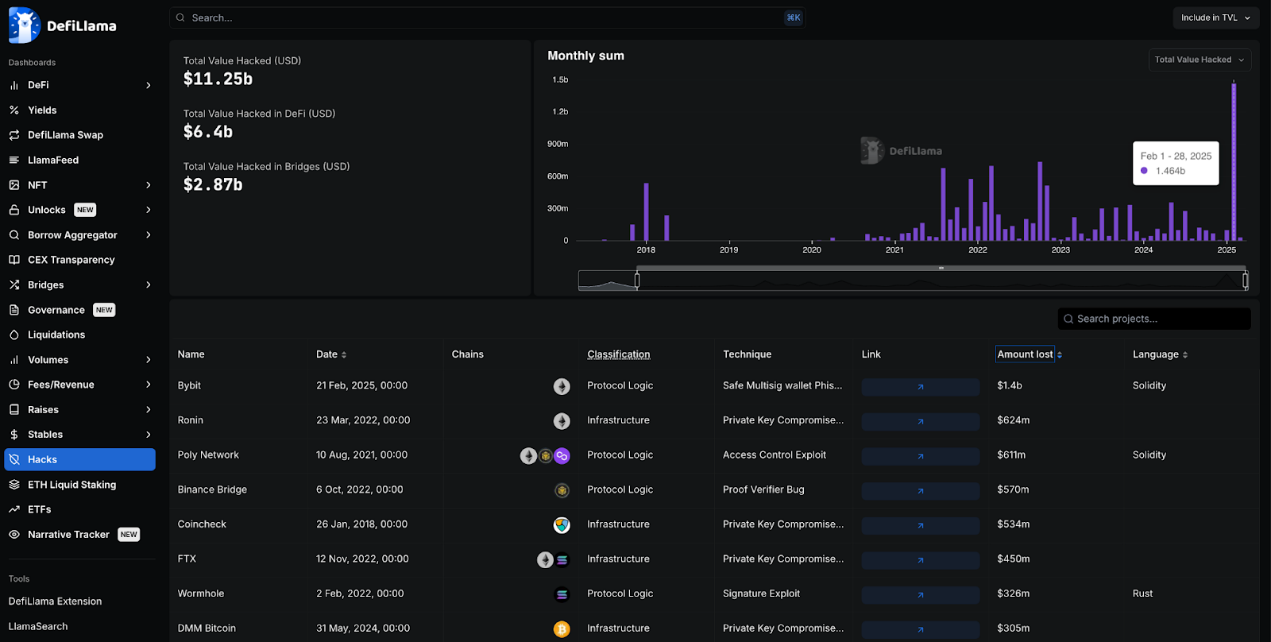

عانت مساحة Defi أكثر من 11.2 مليار دولار في القرصنة ، والتي تأتي 25 ٪ منها من الجسور المتقاطعة والباقي يأتي من شركات وبروتوكولات أخرى.

تم اختراق Bybit في فبراير من هذا العام ، وهو أكبر اختراق فردي في تاريخ التشفير ، مع خسائر تزيد عن 1.4 مليار دولار.حدث ثاني أكبر هجوم هاكر في عام 2022 ، مع هجوم على شبكة رونين مما أدى إلى خسائر 624 مليون دولار.

مجموعة كوريا الشمالية لازاروس هي المسؤولة عن هجوم القرصنة هذه وتصبح أكبر مجموعة من المتسللين في مجال التشفير.

تحدث معظم هجمات القرصنة على نطاق واسع في النظام الإيكولوجي Ethereum ، ربما لأن معظم سيولة Defi تتركز في النظام البيئي Ethereum.

لخص

بشكل عام ، لا يزال Ethereum حجم معاملات Defi يهيمن عليه ونظامه الإيكولوجي EVM (مع العديد من L2S) ، وقد ارتفع Defi منذ ذلك الحين.

شهدت Solana نموًا كبيرًا على مدار العام الماضي وهو يلاحق ، وبدأت Bitcoin أيضًا في تطوير نظامها الإيكولوجي الخاص به ، على الرغم من أنه ليس من المفترض أن تكون منصة عقود ذكية.يبدو أن النظام الإيكولوجي Tron قد تخلف عن النظم الإيكولوجية الأخرى ، لكن Tron لا يزال مركزًا مهمًا لنشاط StableCoin.