<スパンリーフ=""><スパンテキスト="">商業銀行通貨は、より安全なトークン化経済を構築する鍵となる

<スパンリーフ=""><スパンテキスト="">——オリバー・ワイマン&amp; JPモルガン

<スパンリーフ=""><スパンテキスト="">JPM Kinexys 公式ウェブサイトによると、デポジットトークン<スパンリーフ=""><スパンテキスト="">銀行が発行する電子決済手段であり、顧客が預けた資金を表します。これはパブリックまたはプライベートのブロックチェーン ネットワークに展開でき、発行銀行の直接の顧客と対象となる顧客の間で転送可能です。

<スパンリーフ=""><スパンテキスト="">預金トークンは、今日の商業銀行通貨のように機能し、国内および国境を越えた支払い、取引と決済、現金担保の提供など、さまざまなユースケースをサポートする可能性があります。そのトークン形式は、プログラマビリティや即時のアトミック決済、トランザクションの高速化、複雑な支払い操作の自動化などの新機能ももたらします。これらのユースケースをサポートすることで、デポジットトークンはより広範なトークン化資産エコシステムの重要な部分になることが期待されます。このエコシステムは金融サービスに大きな影響を与えると予想されており、信頼できる機関が提供する決済ソリューションを必要とします。

<スパンリーフ=""><スパンテキスト="">ステーブルコインはここ数年重要な金融イノベーションでしたが、その開発はデジタル資産エコシステムの成長を促進しました。しかし、オンチェーン取引活動の規模と複雑さが増すにつれ、ステーブルコインが大規模に使用されると、金融の安定性、金融政策、信用仲介機関に課題を引き起こす可能性があります。

<スパンリーフ=""><スパンテキスト="">従来の商業銀行預金の既存の慣行と規制枠組みを利用することで、預金トークンを、システム上重要な規模に近づいているステーブルコインに関連する特定のリスクに対処するツールとして位置付けることができ、それによってステーブルコイン発行者への圧力を軽減し、セクターの不安定性を回避することができます。さらに、デポジット トークンにより、従来の支払いレールや銀行サービスとのよりシームレスな接続も可能になる可能性があり、これは金融機関や商業取引相手にとって非常に魅力的な機能です。

<スパンリーフ=""><スパンテキスト="">JPモルガンは次のように考えています。<スパンリーフ=""><スパンテキスト="">現在商業銀行のお金(銀行預金の形)が流通通貨の90%以上を占めているのと同じように、預金トークンはデジタル資産エコシステムで広く使用される通貨の形式になるでしょう。そのトークン形式は、商業銀行預金をすでにサポートしている従来の銀行インフラと規制上の保護手段の恩恵を受けることになります。

<スパンリーフ=""><スパンテキスト="">この記事では、オリバー ワイマンと JP モルガンによる調査レポートを使用して、デポジット トークンに焦点を当て、その定義、使用例、利点を探ります。JPモルガンは、この集中的な議論を通じて、異なる種類のデジタル通貨としての預金トークンに光を当て、さまざまな形式のデジタル通貨に関する現在の政策議論に情報を提供し、業界や規制当局が将来のデジタル通貨の状況における商業銀行の役割を見据えているときに関係者に情報を提供することを目指しています。

<スパンリーフ=""><スパンテキスト="">1. 入金トークン

<スパンリーフ=""><スパンテキスト="">1.1 定義

<スパンリーフ=""><スパンテキスト="">商用アプリケーションにおけるブロックチェーン技術の継続的な進歩により、「ブロックチェーンネイティブの現金同等物」、つまり、ネイティブのブロックチェーン環境で流動的な支払い方法および価値の保存手段として機能する資産の需要が生み出されています。ステーブルコインはこれまでのところ、このニーズをほぼ満たしています。

<スパンリーフ=""><スパンテキスト="">しかし、ブロックチェーン技術が複雑な商取引活動 (機関レベルの活動を含む) でますます使用されるようになるにつれて、人々が次の問題に注目し始めていることは予測できます。<スパンリーフ=""><スパンテキスト="">ブロックチェーン決済を大規模にサポートし続けるためには、どのような形式のデジタル通貨が必要ですか?<スパンリーフ=""><スパンテキスト="">これに関連して、預金トークンと中央銀行デジタル通貨(CBDC)が、将来のデジタル通貨の最適な形態に関する議論の焦点となっています。

<スパンリーフ=""><スパンテキスト="">オリバー・ワイマン&amp;amp;amp;amp;amp;amp;amp;amp;&amp;&&1;による2023年のレポートによると、 JPモルガン、<スパンリーフ=""><スパンテキスト="">デポジットトークン<スパンリーフ=""><スパンテキスト="">発行者に対する預金請求を表す、認可された預金機関によってブロックチェーン上で発行された譲渡可能なトークンを指します。

<スパンリーフ=""><スパンテキスト="">最近、スイス銀行協会(SBA)はポストファイナンス、シグナム銀行、UBSと協力して、ブロックチェーンベースの預金トークン(預金トークン)の実現可能性を評価するための概念実証プロジェクトを立ち上げました。法的な観点から見ると、<スパンリーフ=""><スパンテキスト="">デポジットトークン<スパンリーフ=""><スパンテキスト="">スイスの法律に基づいて建設されています<スパンリーフ=""><スパンテキスト="">支払指図のデジタル表現<スパンリーフ=""><スパンテキスト="">、台帳に基づいた有価証券や債権の譲渡などの複雑な法的構造を回避します。

<スパンリーフ=""><スパンテキスト="">これは新しい形式の通貨や暗号資産を構成するものではなく、従来の預金取引をトリガーし、アカウントへの入金または引き落としを行うために使用される、標準化されたプログラム可能な支払い命令です。その役割は、独立して価値を運ぶことではなく、特定された参加銀行とその顧客の間での支払い実行を調整することです。

<スパンリーフ=""><スパンテキスト="">同じ、<スパンリーフ=""><スパンテキスト="">JPM Kinexys 公式ウェブサイトによると、デポジットトークン<スパンリーフ=""><スパンテキスト="">銀行が発行する電子決済手段であり、顧客が預けた資金を表します。これはパブリックまたはプライベートのブロックチェーン ネットワークに展開でき、発行銀行の直接の顧客と対象となる顧客の間で転送可能です。

(www.jpmorgan.com/kinexys)

<スパンリーフ=""><スパンテキスト="">預金トークンは新しい技術形態で存在する商業銀行通貨であるため、今日の銀行エコシステムに自然に統合でき、商業銀行に対する現在の規制および監督の枠組みに適用できます。<スパンリーフ=""><スパンテキスト="">これには、銀行に対する既存の最低資本金および流動性要件に加え、預金受入業務および関連する銀行活動が直面する健全性リスクおよび業務リスクを管理するその他の技術的なリスク管理規制および監督要件が含まれます。

<スパンリーフ=""><スパンテキスト="">1.2 JP Morgan Kinexys プラットフォームへの入金トークン

(www.jpmorgan.com/kinexys)<スパン 1.5="" 11="" 1:1="" 2.1="" 2.2="" 20="" 200="" 2019="" 2020="" 2021="" 2022="" 23.5="" 24="" 25="" 3="" 3.1="" 3.2="" 3.3="" 3.4="" 3.5="" 300="" 3000="" 365="" alt="image"asset=""blockchain-based=""cbdc=""circle=""coinbase=""defi=""digital=""dlt=""guardian=""h1="" h2=""img=""jp=""jpmd=""jpmorgan=""jpy=""kinexys=""leaf="" margin-bottom:="" morgan="" nodeleaf="" ol="" orchid="" p=""partior=""payment="" project="" sbi="" sgd=""shared="" single-bank="" span="" src="https://img.jinse.cn/7404690_image3.png" start="1" style="" tether="" text="" text-align:="" tokenizing="" type="block" ul="" universal="" usdf="" web3="">

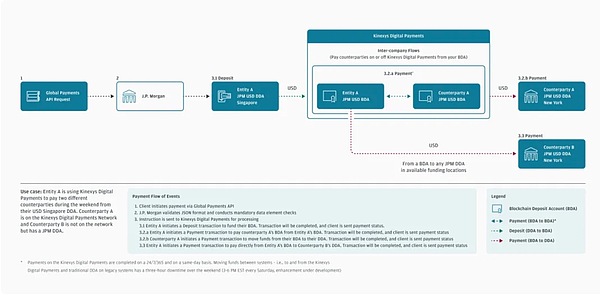

JPモルガンは、自社のトークン化プラットフォームKinexys上で預金トークン(JPMD)を開始しました。これは、2019年以来デジタル通貨分野におけるKinexysの継続的なイノベーションの継続であるパイロットです。当初、Kinexysはプライベート許可チェーン上で「Kinexysデジタルペイメントブロックチェーン預金口座」を開始しましたが、JPMDはJPモルガンチェースがパブリックブロックチェーン上で提供する最初の製品であり、 ステーブルコインとは異なるデジタルキャッシュソリューションを利用する機関顧客。

JPMD と Kinexys ブロックチェーン預金口座の違いは何ですか? Kinexys ブロックチェーン預金口座は、Kinexys 独自のプライベート許可チェーン上で実行され、JP モルガンの機関顧客のみが利用できます。JPMDは外部ブロックチェーン(パブリックチェーンを含む)で使用されるように設計されており、将来的にはJPモルガン・チェースの機関顧客の適格な下流顧客の手に渡される可能性がある。現在、プラットフォーム上では 1 兆 5,000 億件を超える取引があり、毎日約 20 億件の取引が行われています。

JPMDとステーブルコインの違いは何ですか? JPMD とより広範な「デポジット トークン」は、ステーブルコインの優れた機能、特にプログラム可能なピアツーピア支払い機能を継承しているため、この 2 つはアプリケーション シナリオにおいて高度に重複します。ただし、デポジットトークンは利息の計算方法やデポジットの属性などの重要な点でステーブルコインとは異なります。顧客はJPMDを通常の預金商品として扱い、貸借対照表に含めることができます(具体的な会計処理については監査人に確認する必要があります)。さらに、JPMD は JP モルガンの従来の銀行システムと深く統合されており、顧客の流動性のサイロ化を解消します。

JPMD により、JPモルガン・チェースの機関投資家は、既存の銀行インフラストラクチャーとシームレスに統合されるオンチェーン・キャッシュ・ソリューションを使用して、パブリック・ブロックチェーン取引に参加できるようになります。支払いレベルでは、JPMD は従来の金融インフラの限界を打ち破り、7×24×365 の国境を越えた決済を提供し、取引の自動トリガーをサポートして、効率を大幅に向上させます。

2. 世界のデジタル通貨の状況

2.1 デジタル決済システムの進化

チェーン上の安定した流動的な価値の需要を満たすために、さまざまなデジタル通貨ソリューションが登場しました。これらは、発行者、権利主張、準備金の特徴、規制要件の点でさまざまな形式を示しています。この記事で一般的に指す「デジタル通貨」には、主に次のカテゴリが含まれます。

- <リ>

ブロックチェーンベースの預金は、商業銀行通貨の一種である預金トークンを含む、分散型台帳に基づいて認可された預金機関によって発行される預金です。

<リ>

ステーブルコインは、外部参照資産と比較して価値の安定性を維持し、ブロックチェーンのネイティブな支払いと流動性のニーズに代替の価値ストレージを提供するように設計されたデジタル資産です。

<リ>

中央銀行デジタル通貨(CBDC)は、中央銀行が発行する国家通貨のデジタル形式であり、中央銀行通貨に属します。

より多くの機関がトークン化を検討するにつれて、トークン化されたマネーマーケットファンドなど、さまざまなシナリオに合わせて他の代替デジタル通貨ソリューションが登場する可能性があります。この記事は、新たに登場するすべての代替案を網羅しているわけではありませんが、ここで示した比較検討事項は、提案されている他のデジタル通貨代替案を検討する際にも同様に適用できることに注意してください。

2.2 ブロックチェーンベースの入金

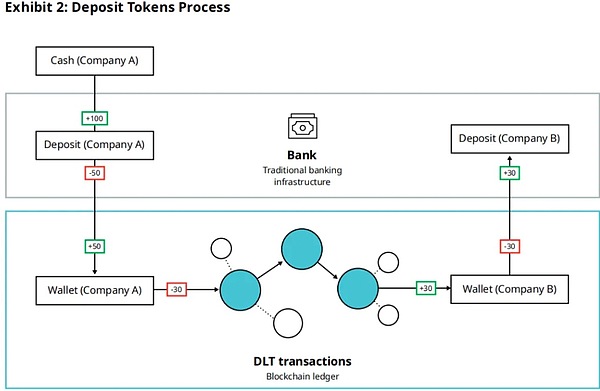

ブロックチェーン預金とは、ブロックチェーン上に記録された、認可された預金機関に対する、決められた金額の預金請求を指します。これらは、経済的に既存の預金と同等の新しい形式で記録された資産であり、支払いやデジタル資産間の取引の決済に使用でき、一般的にはブロックチェーン台帳での価値の保存と交換の手段として使用できます。

このようにブロックチェーン技術を使用することで、商業銀行の通貨支払いは、プログラム可能性、取引の即時かつアトミックな決済、取引ステータスの透明性の向上という恩恵を受けることができます。これらの機能は、流動性管理と国境を越えた支払いにおける一般的な問題点の解決に役立ちます。

預金のトークン化の目標は、スマート コントラクト フレームワーク内で使用できる追加のプログラム可能な通貨を作成し、より効率的なトランザクションとより詳細な支払い制御を可能にすることです。トークン化された預金の設計と構造に応じて、銀行預金者は DLT ネットワークとその参加商業銀行内で預金とデジタル資産トークンの間の代替性を実現できます。政府のバウチャー試験プロジェクトの一環として、DBS はトークン化された預金の形でデジタル シンガポール ドルを発行しました。

——シンガポール金融庁 (MAS)、プロジェクト オーキッド (2022)

<スパン 1.5="" 11="" 1:1="" 2.1="" 2.2="" 20="" 200="" 2019="" 2020="" 2021="" 2022="" 23.5="" 24="" 25="" 3="" 3.1="" 3.2="" 3.3="" 3.4="" 3.5="" 300="" 3000="" 365="" alt="image"asset=""blockchain-based=""cbdc=""circle=""coinbase=""defi=""digital=""dlt=""guardian=""h1="" h2=""img=""jp=""jpmd=""jpmorgan=""jpy=""kinexys=""leaf="" margin-bottom:="" morgan="" nodeleaf="" ol="" orchid="" p=""partior=""payment="" project="" sbi="" sgd=""shared="" single-bank="" span="" src="https://img.jinse.cn/7404690_image3.png" start="1" tether="" text="" text-align:="" tokenizing="" type="block" ul="" universal="" usdf="" web3="">

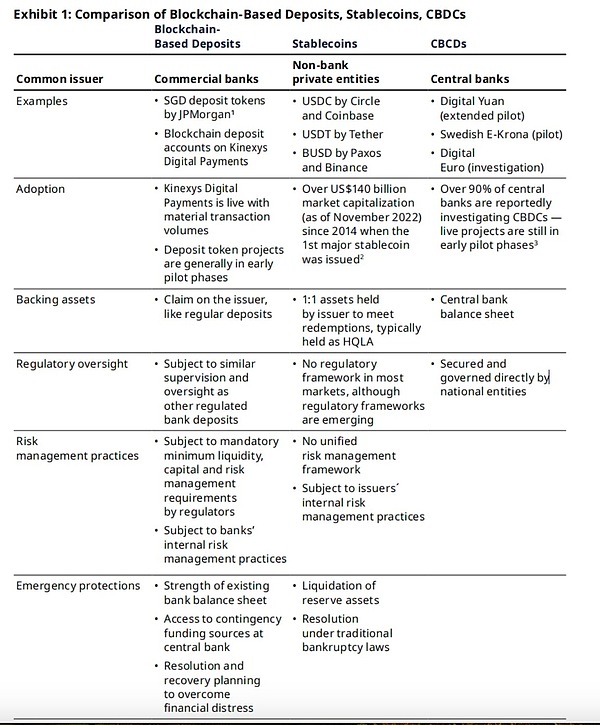

預金、ステーブルコイン、ブロックチェーン技術でサポートされる中央銀行デジタル通貨(CBDC)の間には、多くの点で大きな違いがあります。まず、発行主体の観点から見ると、ブロックチェーン預金は通常商業銀行によって発行され、ステーブルコインは民間主体(Circle、Tetherなど)によって発行され、CBDCは各国の中央銀行によって発行されます。典型的な例としては、JPモルガンのKinexysプラットフォーム上のシンガポールドル預金トークン、CircleとCoinbaseが発行するUSDC、Tetherが発行するUSDT、そして中国人民銀行とスウェーデンのeクローナが試験運用しているデジタル人民元が挙げられます。

導入という点では、ほとんどのブロックチェーン預金プロジェクトは初期の試験段階にありますが、ステーブルコインの市場規模は3,000億米ドルを超えています。CBDCに関しては、90%以上の中央銀行が関連プロジェクトを検討しているが、実際のプロジェクトはまだ初期の試験段階にある。

資産サポートの点では、ブロックチェーン預金は従来の預金と同様であり、発行銀行に対する請求権を表します。ステーブルコインは通常、償還ニーズを満たすために発行者によって 1:1 の資産準備金として保有されており、これらの資産のほとんどは高流動性の高品質資産 (HQLA) です。一方、CBDCは中央銀行のバランスシートによって直接サポートされています。

監督の面では、ブロックチェーン預金は従来の銀行預金と同様の監督を受け、資本、流動性、リスク管理の要件を満たす必要があります。ステーブルコインには、ほとんどの市場においてまだ統一された規制枠組みがありませんが、関連する規制は徐々に確立されつつあります。CBDC は国家機関によって直接監督および管理されています。

リスク管理の観点から、ブロックチェーン預金は規制当局が定めた最低限の流動性、資本、リスク管理基準に準拠する必要があります。ステーブルコインは主に発行者の内部リスク管理メカニズムに依存しており、統一されたリスク管理フレームワークがありません。CBDC は中央銀行によって直接監督されており、国家レベルのリスク予防および管理メカニズムを備えています。

緊急保護措置の観点からは、ブロックチェーン預金は銀行のバランスシートの強さに依存し、預金保険と中央銀行の救済メカニズムを享受できます。ステーブルコインは、清算時の準備資産の実現のみに依存します。そしてCBDCには国家レベルの回収・解決メカニズムがあり、財政難の際には中央銀行から緊急資金援助を受けることができる。

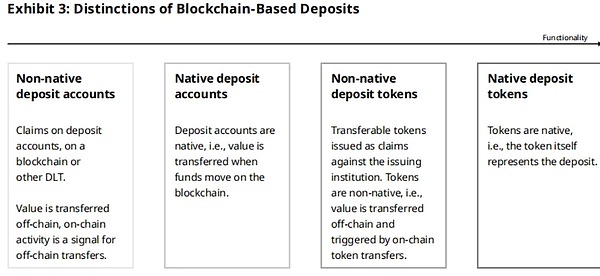

ブロックチェーンのデポジットは、台帳テクノロジーの使用、パートナーシップ、許可要件に応じてさまざまな形式を取ることができます。それらは 2 つの主な側面に従って分類できます。

(1) アカウントまたはトークンに基づいていますか。

(2) ブロックチェーン上で「ネイティブ」であるかどうか。

この記事で「ネイティブ」とは、値がブロックチェーンに直接記録され、ブロックチェーンが一次記録とみなされることを意味します。 「非ネイティブ」とは、値がオフチェーンにミラーリングされ、その最終的な信頼できるレコードがオフチェーン システムに存在することを意味します。

アカウントベースのブロックチェーン預金とは、従来の預金機関が保有する預金を指し、ブロックチェーンベースの台帳システムに口座残高の形で記録されます。預金取扱機関は、口座保有者に対して口座残高に対する責任を負います。一方、トークンベースのブロックチェーン預金は、ブロックチェーン上で預金機関によって発行される譲渡可能なトークンであり、機関の特定の金額の預金に対する請求を表します。発行機関は、対応する法定通貨額をトークン所有者に償還する責任を負います。

ネイティブ ブロックチェーン デポジットでは、ブロックチェーンを主要な会計台帳として使用し、不一致が発生した場合、ブロックチェーンの記録が最終的な基準として使用されます。非ネイティブ ブロックチェーン デポジットは、ブロックチェーンをオフチェーン台帳のミラーとして使用し、不一致が発生した場合、オフチェーンの記録が最終的な基準として使用されます。

現在、多くの銀行および銀行提携が預金トークンを開発しています。例えば、JPモルガン・チェースは、シンガポール金融管理局の「プロジェクト・ガーディアン」と協力して、シンガポールドル(SGD)の預金トークンとUSDF通貨の発行を試験的に行っている。USDF通貨は、承認された銀行同盟メンバー間の内部取引の許可を取得することを前提に、パブリックブロックチェーン上で開始される予定だ。

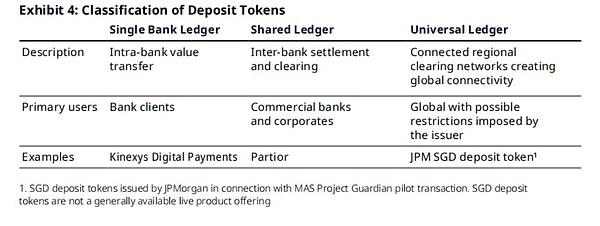

デポジット トークンは、さまざまな程度の「アクセス」と「相互運用性」を備えた台帳上で実行できます。金融機関がブロックチェーン預金を開始したい場合、通常、次の 3 種類の台帳設計のいずれかを選択できます。

- <リ>

単一銀行台帳

<リ>

共有台帳

<リ>

ユニバーサルレジャー

JPモルガン・チェースのKinexysデジタル・ペイメントは、単一の銀行台帳の鮮やかな例です。この台帳はJPモルガン・チェースによって運営されており、銀行の参加顧客間の米ドル残高送金のための会計および支払いチャネルを提供するように設計されています。単一の銀行台帳 (Kinexys Digital Payments など) は、従来のシステムよりも高い業務効率を実現します。営業時間を延長し、送金を高速化することで、資金が世界中の同じ機関の異なる口座に割り当てられている場合でも、地域間およびシステム間の資本フロー エクスペリエンスを大幅に向上させることができます。

共有台帳は複数の機関を同じネットワークに接続し、参加者がデジタル資産と運用プロトコルの統一セットに基づいてシームレスに対話できるようにし、取引ステータスの透明性を高めます。ただし、これには、ネットワーク メンバーが共通の標準とガバナンス メカニズムに同意し、継続的に調整する必要もあります。

ユニバーサル台帳、つまりパブリック ブロックチェーンは、多数の参加者にアクセスを公開することで相互運用性を最大限に高めますが、その「許可のない」性質により、規制対象の金融機関は、信頼できる資金移動環境を構築するために追加のコンプライアンス管理を確立する必要もあります。

ブロックチェーンを検討する際、金融機関は複数の台帳を同時に運用することがあります。JPモルガン・チェースの預金トークンのアイデアは、ブロックチェーン預金商品の進化における次の段階である。同銀行は以前、Kinexys Digital Paymentsを通じて単一の銀行台帳でブロックチェーン預金口座を提供し、Partior共有台帳システムの共同作成に参加していた。現在、デポジットトークンの新たな段階に移行しています。

従来の預金と同様に、預金トークンは発行預金機関に対する請求を表します。したがって、銀行は、今日預金取扱銀行に対して設定された流動性要件とリスク管理基準、つまり非ブロックチェーンで記録された預金の安全性と健全性を確保するために設計された基準に従う必要があります。さらに、保管機関が預金保険制度に含まれており、商品が保険プランの要件を満たしている場合、トークン所有者も同様の預金保険保護を受けることができます。

私たちはすでに効率的な形式のデジタル通貨を持っています。新しい環境に適応させる必要があるだけです。過去 1 世紀にわたる中央銀行の行動により、銀行業務と決済システムは良好に機能してきました。それなら、この制度を利用してトークン化された預金を発行してみてはいかがでしょうか?

商業銀行は、流動性のロックアップを避けるために、顧客のために端数準備金の形で預金を保有しています。これらの銀行預金は、実体経済への銀行の融資と金融政策の伝達を支えています。銀行預金には他にも多くの魅力的な特徴があります。規制された金融機関によって発行され、預金保険 (最大 25 万ドル) によって保護されているため、非常に安全です。さらに、銀行は、マネーロンダリングなどの犯罪行為のリスクを軽減することを目的とした政策の施行を支援します。 」

—ニューヨーク連銀職員、「ステーブルコインではない決済の未来」(2022年)

3. デポジットトークンのユースケース

預金トークンは、高度なプログラム可能な機能、他のデジタル資産とアトミックに交換できる機能、トランザクションの透明性の向上と 24 時間 365 日の送金サービスを提供する共有または共通の台帳上で商業銀行の資金を移動する機能を導入することにより、従来の決済および流動性管理における商業銀行通貨の多くの使用法を改善できます。

預金トークンは、パブリックおよび許可されたブロックチェーン環境の両方で、ステーブルコインの現実的な代替手段として機能し、現代の銀行業務に適用される規制および商業的枠組みの中で自然に起動できます。これは、ブロックチェーン決済テクノロジーに対する大規模な需要に応え、確立された銀行規制システム内でより高速、低コスト、より高度なソリューションを可能にするように設計されています(銀行とその顧客に明確性を提供します)。主な使用例は次のとおりです。

3.1 支払い

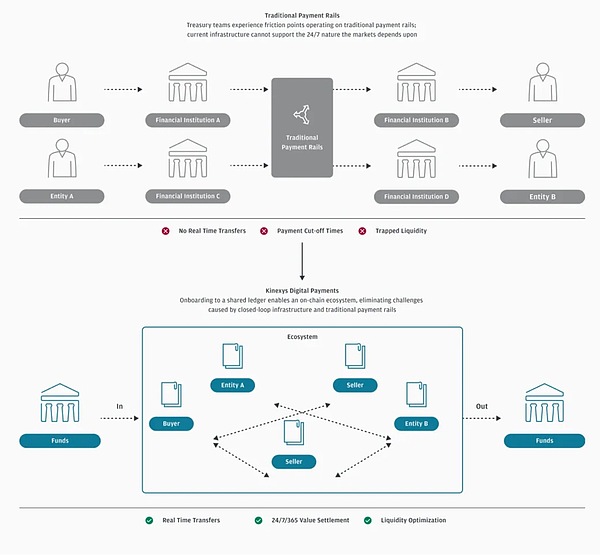

現在の資金移動のオペレーションモデルは、「情報の流れ」と「価値の流れ」を分離し、金融機関が仲介する方式を採用しています。通常、セグメント内の資金の移動を促進するには、異なる銀行システム間で命令を順番に受け渡す必要があります。情報フローは常に、値フローよりも前に各中間ノードに到達します。このプロセスは、支払者の口座が存在する機関と受取人の情報が存在する機関を接続する仲介者のネットワークに依存しています。

デポジット トークンは、支払い指示における情報と価値の転送を 1 つに結合します。したがって、入金トークンが支払者と受取人を接続する共有ブロックチェーンインフラストラクチャ上に展開されると、複数の銀行システムにわたる個別の価値と情報の流れを調整する必要があった従来のサードパーティ仲介者への依存が軽減されます。

仲介業者を排除することで、デポジットトークンは銀行間の送金を含む直接的なポイントツーポイントの資金送金を可能にし、最終的にはオフチェーンの顧客に利益をもたらします。このピアツーピアモデルでは、銀行の役割が「各取引の直接仲介と清算」から「」に変わります。デポジットトークンの設計にコントロールを組み込み、選択した発行環境で信頼できる資金移動環境を構築します (該当する場合)」。

(Kinexys デジタル決済)

たとえば、シンガポール金融庁(MAS)の「プロジェクト・ガーディアン」プロジェクトでは、JPモルガンはSBIデジタル・アセット・ホールディングス(SBI)の関連会社向けにパブリック・ブロックチェーン上で外国為替パイロット取引を実行し、この目的のためにシンガポール・ドル(SGD)の預金トークンを発行した。このトランザクションで使用されるトークンとプロトコルは、未知の当事者が SGD デポジットトークンを取引できないように設計されています。トークンのスマートコントラクトとトランザクションプロトコルは両方とも、特定の既知のブロックチェーンアドレスとのみ対話するように書かれています。さらに、デポジットトークンのスマートコントラクトでは、送金を開始する権限のある当事者には、JPモルガンが開発し、発行者が提供する「検証可能な証明書」を添付する必要があります。

Project Guardian の試験運用では、パブリック ブロックチェーン上でピアツーピア送金ツールを提供している場合でも、銀行が資金送金プロセスに制御を組み込むことができることが示されています。JP モルガンが開発した Verifiable Credentials などのデジタル ID ツールは、取引が検証済みの取引相手とのみ実行されることを保証することで、これらの転送をサポートできます。

さらに、この記事全体で強調されているように、発行銀行とその運営が行われる規制環境は、今後も預金トークンの価値の安定性において重要な役割を果たします。これは、今日の他の商業銀行預金通貨と何ら変わりません。今日の「何層もの仲介者と段階的な」モデルを、銀行間を含む直接資金移動に置き換えることは、高い取引コスト、閉じ込められた流動性、長い取引所要時間、取引ユースケースにおける透明性の欠如などの問題点を解決するために重要です。

(Kinexys デジタル決済)

預金トークンを発行する銀行も、従来の銀行システムと預金トークンを発行するブロックチェーン台帳との間で相互運用する可能性があります。特に機関顧客や法人顧客は、従来のシステムとブロックチェーンの間でよりシームレスに相互運用できるようになり、それによって在庫の現金管理が最適化され、複数日にわたる決済によってロックされた「閉じ込められた流動性」が軽減されます。

デポジット トークンは、共有台帳上で多数の経済活動が行われ、トークン化された資産の移転がデポジット トークンを通じて決済される「Web3 エコノミー」など、デジタル空間での経済活動をさらにサポートすることもできます。上述した直接的、瞬間的、アトミックなピアツーピア交換は、情報と価値の交換を調整するために仲介者に依存しなくなるため、このデジタル経済を可能にします。

特に国境を越えた決済は、JPモルガンが「共有台帳上の情報と価値の統合」から大きな恩恵を受けると期待している分野の1つだ。2020 年の世界の国境を越えた資本の流れは 23 兆 5,000 億米ドルに達しましたが、その費用は 1,200 億米ドルで、決済完了までに平均 2 ~ 3 日かかりました。JPモルガンは、多通貨中央銀行デジタル通貨(CBDC)を採用すればコストが80%削減され、約200億ドルになる可能性がある一方、預金トークンは手数料の引き下げ、決済時間の短縮、取引相手のリスクの軽減、より直接的な資金移動の可能性などにより同様のメリットを享受できる可能性があると試算している。

3.2 プログラム可能な通貨

デポジットトークンのプログラム可能な性質は、スマートコントラクトレベルでの特定の条件に基づく資金の条件付き送金や、日中の条件付き融資の決定や利払いの発行などの関連銀行サービスのサポートなど、既存のデポジットビジネスをサポートする革新的なソリューションをもたらす可能性があります。

デポジットトークンが銀行システムと統合されてプログラム可能になると、手動プロセスを自動化し、人間の介入なしで複雑なトランザクションロジックを可能にし、人的エラーや遅延のリスクを軽減することで、新たな利点をもたらすことができます。この自動化により、支払い実行の効率が向上するだけでなく、流動性と担保の管理、および会計調整を含むその他のプロセスも改善されます。人間の直接的な関与を減らすと、ソフトウェアの欠陥や特定の機能制限による検出されないエラーなどの新たなリスクも生じます。したがって、スマートコントラクトをレビューおよび監査し、潜在的な問題を修正する必要があります。今日の銀行機関は、サービスの提供において複雑なソフトウェアを日常的に開発して使用しており、その業務はリスク管理委員会が監督する技術的なリスク管理基準によって管理されています。このような専門的な能力とリスク管理の実践には、銀行が開発または採用した他のソフトウェアと同様に、プログラム可能なソリューションの堅牢な開発も含まれます。

3.3 プロトコルの相互作用

デポジット トークン自体のプログラム可能性に加えて、デポジット トークンは、アカウントベースのデポジットよりも特定のスマート コントラクト プロトコルとの対話にも適しています。最近、シンガポール金融管理局の「プロジェクト・ガーディアン」フレームワークに基づくJPモルガンとSBIの間のパイロット取引により、機関レベルのアプリケーションにおける預金トークンとスマートコントラクトプロトコルの実現可能性が実証されました。この取引では、修正された分散型金融(DeFi)プロトコルを使用して、JPモルガン・チェースが発行したSGD預金トークンとSBIが発行したJPYトークン化資産を含む外国為替取引が実行されました。プロトコルの使用は、特に共通ルールを適用する必要があるマルチパーティ トランザクション シナリオにおいて、自動化と相互運用性の利点の一部を実現する別の方法となる可能性があります。

3.4 取引と決済

資産が断片化され、送金がより便利になり、機関間および機関レベルを越えた DeFi プロトコルの相互運用性が可能になるにつれて、ブロックチェーン上のトークン化された資産の取引と決済がますます重要になり、それによって市場効率の大幅な向上がもたらされます。JPモルガンは、暗号資産そのものを超えたトークン化資産の市場が成長しており、伝統的な証券から商品、不動産、さらには芸術品に至るまで幅広く研究されていると見ており、これらはすべてこの傾向を裏付けています。

- <リ>

JPモルガンのKinexysデジタル資産プラットフォームは、2020年11月に稼働して以来、4,300億ドルを超えるレポ取引を処理しました。

<リ>

前述の「プロジェクト ガーディアン」では、銀行預金のトークン化を検討しています。

<リ>

欧州投資銀行は2021年に実験的に1億ユーロのトークン化債券を発行した。

<リ>

一部の法域では、金融商品基準に準拠したデジタル資産の発行、取引、決済におけるDLTの利用促進を目的としたEUの「DLTパイロット制度」など、規制対象の金融サービスにおけるトークン化資産や分散台帳技術(DLT)の利用に対応するための規制枠組みを見直している。

デポジットトークンは、トークン化された資産のこれらの成長市場において商業銀行通貨を使用して「アトミックに」、つまり同時にほぼ瞬時にトランザクションを決済するブロックチェーンネイティブの手段を提供し、取引相手の債務不履行や資産の引き渡し不能によってトランザクションの一部が未決済になるリスクを完全に排除します。トランザクションにアトミック決済の前提条件がない場合でも、上記の支払いセクションで説明したように、デポジット トークンはより効率的なトラックを通じて非常に高速な決済、さらには即時決済を実現できます。デポジットトークンを利用したアトミック決済は、即時決済と連携して資産の受け渡しと支払いの間のタイムラグを短縮し、それにより遅延による取引相手のリスクを軽減し、資産の保管や取引調整の必要性を軽減します。

預金トークンは銀行業界と自然に統合されているため、大企業にとって、チェーン内外の商業銀行の通貨流動性を最適化するための便利な支払いまたは決済ツールとなります。ユーザーは、トークン化されていない入金と入金トークンを簡単に交換できます。この従来の金融システムとの統合により、取引者が高レベルの保証、顧客サービス、発行者からの保護を求める場合、または取引自体が他の金融サービスとの緊密な統合を必要とする場合など、複雑な機関レベルのシナリオでも預金トークンを使用できるようになります。

JPモルガンは、金融機関への依存を排除することを目的とした「分散型金融(DeFi)」運動としばしば関連付けられるテクノロジーにとって、「伝統的な金融サービスとの統合」は一見矛盾する要素である可能性があることを認めた。DeFiはブロックチェーンの利用であり、独自のアクティブなユーザーベースを持っていますが、JPモルガンは、「ブロックチェーンを使用できる集中型金融サービス」に対する強い需要が今後も続くと考えています。それが業務効率や高度なプログラマビリティの考慮のためであれ、あるいは通貨のような商品を含むチェーン上のトークン化された資産の発行のための「トラストアンカー」としてであれ。機関顧客の調査では、従来の金融との統合の重要性がさらに裏付けられています。回答者は、ブロックチェーン上のデジタルキャッシュを使用する意欲が高まっていることを表明しましたが、「既存のインフラストラクチャとの相互運用性」と「信頼できる機関からのソリューションの欠如」も最大の懸念事項として挙げています。

3.5 担保

商業銀行通貨の別の形式として、預金トークンは、従来の資産市場やデジタル資産市場に現金担保を提供するための新しいツールにもなり得ます。たとえば、預金トークンを担保として使用すると、ブロックチェーン上でデリバティブを含むさまざまな金融商品のほぼ瞬時の決済が可能になります。このような担保構造は、「関連取引がその日のうちに完了するにつれて担保がリアルタイムで自動転送される」ことにより、日中の流動性も高めます。

(www.jpmorgan.com/kinexys)

<スパンリーフ=""><スパンテキスト="">これらの問題に対する業界の考え方を推進するために、シンガポール金融庁は2022年5月にプロジェクト・ガーディアンを立ち上げた。このプロジェクトは、金融の安定性と完全性を維持しながら、パブリック・ブロックチェーン上のDeFiプロトコルを使用して、トークン化された現実世界の資産と預金を準拠した方法で取引できるかどうかを調査することを目的としている。

<スパンリーフ=""><スパンテキスト="">プロジェクト ガーディアンのパイロットでは、外国為替と国債という 2 つの領域で取引が完了しました。前者はトークン化された預金を使用し、後者は国債を使用します。どちらもパブリック ブロックチェーン ネットワーク上で実行され、既存の DeFi プロトコルの変革に基づいたデジタル ID ソリューションとロジックが使用されます。

<スパンリーフ=""><スパンテキスト="">——オリバー・ワイマン・フォーラム、「機関投資家向けDeFi:金融の次世代?」(2022年)

<スパンリーフ=""><スパンテキスト="">4. 政策上の考慮事項

<スパンリーフ=""><スパンテキスト="">デジタル決済の需要の高まりとステーブルコインの成長軌道を考慮すると、ブロックチェーンベースのデジタル通貨(または通貨に似た代替通貨)に対する公共政策は、それらが将来的に広く使用され、金融システムで重要な役割を果たす可能性が高いという前提に基づいて策定される必要があります。政策立案者や規制当局は、それぞれの新しいデジタル通貨固有のリスクとメリットをさらに検討し、デポジットトークンの特有の特性を十分に認識する必要があります。次のセクションでは、新しいデジタル通貨に関する政策決定上の考慮事項を、預金トークンに焦点を当て、該当する場合には、銀行以外が発行するステーブルコインと対比させて説明します。

<スパンリーフ=""><スパンテキスト="">4.1 減価償却とランリスク

<スパンリーフ=""><スパンテキスト="">預金トークン、ステーブルコイン、中央銀行デジタル通貨 (CBDC) は、価値の安定性を維持するためにさまざまな要因に依存しています。中央銀行デジタル通貨は、今日の現金と同様に、発行元の中央銀行、つまり主権政府に独占的な信頼が置かれているため、安定しています。ステーブルコインの価値は歴史的に、発行者は額面で償還でき、開示された準備金情報と流通市場の流動性を信頼できるという市場の信念に根ざしています。預金トークンは、今日の非トークン化預金と同様に、発行銀行の信用情報、銀行の貸借対照表と資本準備金、規制環境、営業履歴、(一部の法域では)預金保険の存在などの要因の組み合わせから安定した価値を導き出します。

<スパンリーフ=""><スパンテキスト="">ユーザーがデジタル通貨を額面通りに引き換えたり取引したりできない場合、デジタル通貨の市場価格は下落します。取り付け取り付けと同様に、償還リスクがある、または潜在的な償還リスクがあると、ユーザーは機関が発行したデジタル通貨を突然集中的に償還し、発行者に「取り付け」を引き起こす可能性があります。これにより、ランの対象となるデジタル通貨の価値の下落が激化し、悪循環が生まれるだろう。さらに、オンチェーンアクティビティ (償還など) のリアルタイムの透明性により、多額の償還が表示され、パニックを引き起こし、他の人たちにフォローアップ償還が行われることにより、償還リスクの認識が増幅される可能性があります。

<スパンリーフ=""><スパンテキスト="">主要な法定通貨準備ステーブルコインでそのような取り付けはまだ起こっていないが、市場の圧力と不確実性により、一部のステーブルコインはアンカーを解除せざるを得なくなっている。2022年5月のアルゴリズムステーブルコインUSTのアンアンカーリング中に、流通市場でUSDTの価格は一時約0.97ドルまで下落した。アンアンカリングの出来事そのものが、自信の危機が挽回のきっかけとなる可能性があることを示した。アンアンカーリングリスクは、通常、発行体のバランスシートリスクが高すぎる、流動性が不十分、準備資産の価値が低下している、発行体の破産など、発行体の信用資格に関する否定的な市場センチメントから生じます。

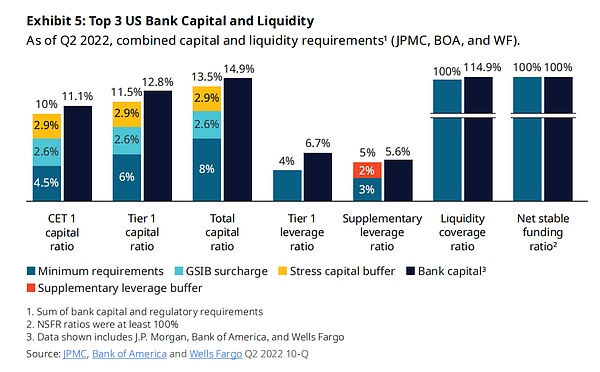

<スパンリーフ=""><スパンテキスト="">明らかに、さまざまな形式のデジタル通貨は、切り下げリスクに直面し、管理し、その運用方法も異なります。預金トークンは銀行によって発行され、安定した信頼性の高いエコシステムを構築するために数十年にわたって進化してきた厳格な最低流動性、資本、およびリスク管理要件によって規制されています。

- <リ>

<スパンリーフ=""><スパンテキスト="">流動性カバレッジ比率(LCR)、ネット安定資金調達比率(NSFR)、複数の内部流動性ストレステストと現金要件などの現在の最低流動性要件は、ストレスシナリオ下での異なる流動性と行動特性を持つさまざまな負債と資産の構造を十分に考慮しています。

<リ>

<スパンリーフ=""><スパンテキスト="">最低資本レベルは、リスクの重み付け、レバレッジレベル、ストレスシナリオの要件に基づいて設定され、予期せぬ市場および銀行固有のリスクに対処するためのバッファーとして使用されます。世界的にシステム上重要な銀行は、事業にさらなる安全クッションをもたらすために、より高い最低資本要件を満たす必要もあります。

<リ>

<スパンリーフ=""><スパンテキスト="">すべてのエクスポージャーに対する財務リスクおよび非財務リスクを慎重に特定および管理する独立したリスク管理慣行。

<リ>

<スパンリーフ=""><スパンテキスト="">その他の保護と不測の事態への対応源には、預金トークンを裏付ける大規模かつ多様なバランスシート、中央銀行の緊急融資へのアクセス(米国の割引窓口、ユーロ圏常設ファシリティなど)、および該当する場合には、一定の基準値を下回る預金に対する預金保険制度が含まれます。

<スパンリーフ=""><スパンテキスト="">銀行は常に上記の最低流動性、資本、リスク管理要件を遵守する必要があります。その業務は規制当局によって定期的に監視されており、遵守しない場合は重大な結果に直面します。これらの既存の慣行は、預金トークンを発行する銀行にも適用されます。

<スパンリーフ=""><スパンテキスト="">既存の銀行リスク管理慣行:

- <リ>

<スパンリーフ=""><スパンテキスト="">集中キャップの設定と資金と融資の多様化、信用損失への備え、市場リスクエクスポージャーの評価、オペレーショナルリスク管理などの一般的なリスク管理慣行。

<リ>

<スパンリーフ=""><スパンテキスト="">消費者金融保護局 (CFPB) によって確立された消費者の監視と規制。

<リ>

<スパンリーフ=""><スパンテキスト="">ストレステストを実施して、深刻な不利なシナリオに対する資本バッファー要件を調整する。

<リ>

<スパンリーフ=""><スパンテキスト="">金融安定監視評議会(FSOC)によって策定されたコーポレートガバナンス関連の規則を含め、流動性と全体的なリスクの予防と管理を強化する。

<リ>

<スパンリーフ=""><スパンテキスト="">逆境時に自己資本の充実を維持し、財政的危機から脱却するための回復および破綻処理計画を策定する。

<リ>

<スパンリーフ=""><スパンテキスト="">銀行が破綻した場合に法律に従って株主と債権者に損失を配分する「秩序ある清算権限」を連邦預金保険公社(FDIC)と連邦準備制度に付与する。

<スパンリーフ=""><スパンテキスト="">デポジットトークンはまだ開発の初期段階にあるため、その動作特性を示すデータが不十分です。ただし、トークン自体が発行銀行に対する預金に対する請求を表すため、ブロックチェーン上の従来の預金を拡張するように設計されています。過去のデータを分析したところ、低金利環境やマイナス金利環境、そしてリアルタイム全額決済や高速決済などのイノベーションによって支払速度が加速されたにもかかわらず、景気循環を通じて伝統的な預金が商業銀行にとって安定した信頼できる資金源であり続けていることが示されています。

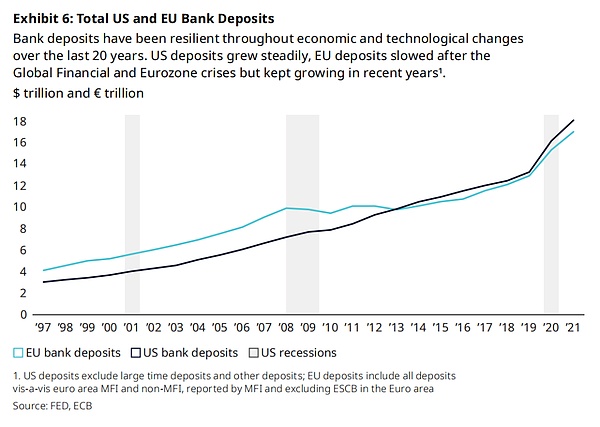

<スパンリーフ=""><スパンテキスト="">銀行預金は、過去 20 年間の経済的および技術的変化の中でも回復力を示してきました。米国の預金は増加し続けている。EUの預金は世界金融危機とユーロ圏危機後に減速したが、近年は依然として増加傾向を維持している。以下のグラフは、米国と欧州連合の銀行預金の合計を示しています。

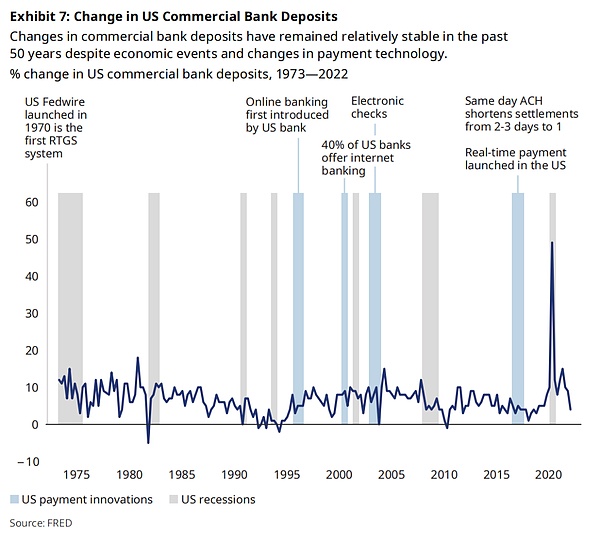

<スパンリーフ=""><スパンテキスト="">上のグラフは米国の商業銀行預金の推移を示しています。過去 50 年間、経済事象や決済技術の変化にもかかわらず、米国の商業銀行預金の変化は比較的安定してきました。

<スパンリーフ=""><スパンテキスト="">デポジット トークンは、新機能や特定のユーザー グループによる採用により、従来のデポジットとは異なる動作特性を示す場合があります。たとえば、プログラマビリティや即時決済などの技術的特徴により、入金トークンの流通速度は従来の入金よりも速くなる可能性が高くなります。ただし、フローレートが増加しても、発行銀行の流動性ニーズが必ずしも変わるわけではありません。トークン化された商業銀行通貨に豊富なユースケースがあり、技術効率が向上しているエコシステムでは、預金トークンが支払い、価値の保管、運転資金の事実上の手段になる可能性があり、オンチェーン経済ではウォレットが頻繁に変更され、法定通貨に償還されることはほとんどありません。

<スパンリーフ=""><スパンテキスト="">従来の預金やその他の銀行負債と同様、現在の流動性、資本、リスク管理の枠組みでは、すでに銀行に次のことが求められています。

- <リ>

<スパンリーフ=""><スパンテキスト="">ストレスシナリオ下で、入金されたトークンの潜在的な償還動作の完全な分析を実施します。

<リ>

<スパンリーフ=""><スパンテキスト="">慎重かつ適切な資本および流動性バッファーを維持します。

<スパンリーフ=""><スパンテキスト="">さらに、バーゼル銀行監督委員会の標準化された手法によって世界的にシステム上重要な銀行(G-SIB)として指定された金融機関は、損失を吸収するために追加資本を保有することが求められています。シンガポール金融管理局が最近発表した協議文書も、「現在の銀行監督は預金トークンの発行をカバーするのに十分である」という見解を反映し、次のように提案している。

- <リ>

<スパンリーフ=""><スパンテキスト="">預金トークンを発行する銀行に追加の準備金や健全性の要件を課す必要はありません。

<リ>

<スパンリーフ=""><スパンテキスト="">既存の資本、流動性、マネーロンダリング防止/テロ資金供与防止、テクノロジーリスク管理、その他の規制は、銀行と顧客を保護するのに十分です。

<スパンリーフ=""><スパンテキスト="">2022年6月、日本の議会は安定通貨のための法的枠組みを可決した。日本の金融庁は、銀行が預金の形でステーブルコインを発行できるようにする新法に基づく規則を起草しており、銀行はすでに健全性のある監督の対象となっており、ステーブル通貨保有者は従来の預金者と同様に預金保険を享受できると明記している。ニューヨーク連邦準備銀行のスタッフも、トークン化された預金は、現在うまく機能している銀行業務と決済システムを活用できるため、米国におけるデジタル通貨の魅力的な形態になる可能性があると書いている。

<スパンリーフ=""><スパンテキスト="">現時点では、ステーブルコインの準備金の構成、準備金情報の開示頻度、保有者の償還権などについて、世界はまだ統一基準を確立していません。したがって、ステーブルコイン発行者の慣行は大きく異なり、さまざまな地域の規制要件も異なります。これらの慣行は、システム上重要な規模に達し、地理的に広範囲に影響を与える可能性のあるステーブルコインに直面した場合の潜在的なリスクに対処するには十分ではない可能性があります。ベストプラクティスが採用されている場合でも、流動性ストレスが最も大きい期間中、またはステーブルコインが拡大するにつれて、これらの基準を維持する必要があります。

<スパンリーフ=""><スパンテキスト="">現在、広く受け入れられている規制基準がないにもかかわらず、ステーブルコインの準備金は定期的かつ自主的に監査されることが増えています。同時に、一部の市場では、国際金融安定理事会(FSB)が最近提案したステーブルコインガイドライン、シンガポール金融管理局(MAS)が発行した関連協議文書、日本の金融庁が提案したステーブルコイン法、欧州諸国が推進している暗号資産市場規制(MiCA)など、ステーブルコインの規制基準の策定を促進し始めています。ユニオン。

<スパンリーフ=""><スパンテキスト="">4.2 リスクの伝播

<スパンリーフ=""><スパンテキスト="">ステーブルコインの発行者または預金トークンに取り付け騒ぎが発生し、発行者が保有する現金が流動性のニーズを満たすのに不十分な場合、現金と引き換えに大規模な資産の売却を余儀なくされ、従来の市場が混乱する可能性があります。

<スパンリーフ=""><スパンテキスト="">非銀行機関と比較して、世界的なシステム上重要な銀行(G-SIB)が預金トークンを発行する場合、その大規模かつ多様なバランスシート、中央銀行の緊急融資(連邦準備制度の割引窓口など)へのアクセス、および一部の管轄区域における預金保険制度により、資産火災を引き起こす取り付け騒ぎの脅威の影響を受けにくくなっています。預金トークンを発行している銀行が突然の巨額の流動性ニーズに直面した場合、上記の緩衝メカニズムにより、緊急措置を講じざるを得なくなり、連鎖市場にショックを引き起こす可能性を低減できます。

<スパンリーフ=""><スパンテキスト="">デジタル通貨が運用される共有台帳の混乱は、より広範な金融安定性への懸念を引き起こす可能性もあります。デジタル通貨の発行者は、これらの新しいプラットフォームが悪用されて金融システムが混乱するのを防ぐために、ブロックチェーン環境(パブリック チェーンやその他の共有台帳を含む)と対話するための制御を確立する必要があります。

<スパンリーフ=""><スパンテキスト="">歴史的に、銀行は安全に進化し、重要な新技術を何度も採用して、銀行や銀行が運営するシステムにもたらす運用リスクを最小限に抑えてきました。過去のテクノロジーの飛躍が広範な影響を及ぼしたことを考慮すると、銀行は新興テクノロジーに適応するために近代化を続ける有利な立場にあります。インターネットの変革と「オープン バンキング」は、関連する重要な 2 つの例です。インターネットは、支払いの清算と決済のための新しい接続と通信方法をもたらし、オンライン バンキングとデジタル支払いの継続的な進化をもたらしました。新型コロナウイルス感染症の流行により、この傾向はさらに加速しました。近年、金融機関は、特に欧州決済サービス指令 (PSD2) の必須要件の下で、「オープン バンキング」に関連する新しい情報共有パラダイムに適応する必要がありました。

<スパンリーフ=""><スパンテキスト="">遅くて厳格な通信方式で終わったインターネット普及の第一波以来、銀行とその規制当局は、新技術がイノベーションやリスク管理に与える影響についてますます洗練された経験を蓄積し、デジタル技術が現代の銀行業務の代名詞となる過程で自らのインフラストラクチャを継続的に適応、成熟、強化してきました。<スパンリーフ=""><スパンテキスト="">ブロックチェーン技術の採用は、銀行が情報交換(所有権と価値交換を表現する情報の別の形式にすぎないトークンを含む)にインターネット主導のイノベーションを適用することの自然な継続です。

<スパンリーフ=""><スパンテキスト="">分散型ブロックチェーン台帳を決済インフラストラクチャとして使用するには、プロトコル ガバナンスにおける業界の革新も必要になる可能性があります。インフラストラクチャ層とアプリケーション層の両方で、分散型プロトコルは変更を統合するために多数派の合意に依存しています。公開プロトコルの特定の決定は、多数決で可決された場合、特定の機関の好みに反する可能性があり、その結果、他の資産、プロトコル、ユーザーに影響を与える可能性があります。この点に関して、銀行には重要なガバナンス インフラストラクチャの開発と運用の実績もあります。たとえば、国境を越えた決済の中核インフラである SWIFT は、金融機関メンバーの内部ガバナンスによって推進される協力的な組織です。

<スパンリーフ=""><スパンテキスト="">別の例として、米国の「リアルタイム決済 (RTP) ネットワーク」は、銀行協会および決済会社であるクリアリング ハウス (TCH) によって 2017 年に設立されました。RTP は重要なインフラストラクチャであり、2022 年の第 3 四半期には 4,500 万件の取引を処理しており、米国では 40 年以上ぶりの新しい中核的な決済インフラストラクチャとなっています。その開発と構築は、TCH の 25 の株主銀行の協力によって推進されており、米国のすべての預金取扱銀行が利用できます。

<スパンリーフ=""><スパンテキスト="">銀行以外のステーブルコインを比較すると、現在大規模な米ドル連動ステーブルコインはランリスクに対処するために主に準備資産に依存していることがわかります。ストレスがあり大規模な償還シナリオが発生した場合には、準備資産を流動化することによってのみ需要を満たすことができ、それがより広範な市場に圧力をかける可能性があります。その規模はまだそのようなリスク伝播効果を引き起こすほど大きくないが、ステーブルコインの準備金がまだ少数の安全な資産に集中している場合、規模が拡大するにつれて、依存している限られた資産が依然として圧迫される可能性があります。欧州中央銀行は、メタ社が終了したリブラ・ステーブルコイン・プロジェクトが実施された場合、必要とされるA+格付けのユーロ圏短期政府債務が市場で利用可能な総額を超える可能性があると推定している。

<スパンリーフ=""><スパンテキスト="">上記のリスクは、ステーブルコインの準備金を他の資産(銀行預金を含む)に分散することを許可したり、発行者に準備金の価値を超える追加資本を保持することを要求したりするなど、規制や業界の慣行を通じて徐々に軽減できます。ただし、準備資産の幅広い多様化とその安定性の間には、トレードオフや予期せぬ結果が生じる可能性があります。

<スパンリーフ=""><スパンテキスト="">4.3 信用仲介と金融政策

<スパンリーフ=""><スパンテキスト="">さまざまな形式のデジタル通貨が信用仲介や金融政策に与える影響は、イノベーションの規模を拡大する前に慎重に検討する必要がある中核的な問題です。鍵となるのは、新たな資金の調達源と、その資金を投資する資産構成の2点だ。

<スパンリーフ=""><スパンテキスト="">潜在的な資金は、物理的な現金 (紙幣)、商業銀行の預金、およびその他の現金同等物の 3 つのソースから得られる可能性があります。最終的な規模は、デジタル通貨が既存ツールの代替またはより優れた選択肢としてどの程度見なされているかによって決まります。経済のデジタル化が進むにつれて、流通している紙幣の一部がデジタル通貨アプリケーションに置き換わることになります。

<スパンリーフ=""><スパンテキスト="">発行体が準備金を投資する資産の種類は、デジタル通貨が信用仲介や金融政策に与える影響を評価するもう 1 つの鍵となります。<スパンリーフ=""><スパンテキスト="">準備資産は、流動性、信用格付け、満期に応じて、中央銀行準備金、超短期の流動性の高い高品質資産(財務省短期証券など)、長期の流動性の高い高品質資産、長期の債券とローンに分類できます。

<スパンリーフ=""><スパンテキスト="">従来の預金の延長として、預金トークンは特定の資産に1対1で裏付けられるのではなく、償還リスクと信用仲介業者を考慮したリスク管理フレームワークに基づいて銀行が維持する格付けされた準備金に依存します。顧客がトークン化されていない預金を同じ銀行の預金トークンに変換する場合、銀行の負債側の構造のみが変更され、資産側の構成は変わりません。

<スパンリーフ=""><スパンテキスト="">銀行は依然として預金負債に対して同レベルの流動性資産を維持し、公共部門、民間部門、消費者に長期資金を提供し続ける必要がある。これにより、貯蓄者と借り手が結びつき、経済成長を支援し、金融政策を伝達することができる。この調査では、部分準備金モデルを採用している銀行がトークン化された預金を発行しており、これが信用供給に中立からプラスの影響を与えていると指摘しています。

<スパンリーフ=""><スパンテキスト="">準備資産の構成が異なるため、銀行以外のステーブルコインは、信用仲介業者に対して預金トークンとは異なる影響を与える可能性があります。現在、最大の準備ステーブルコインは主に現金商品と超短期政府紙幣で構成されています。<スパンリーフ=""><スパンテキスト="">償還実行のリスクは軽減されますが、信用の非仲介を引き起こす可能性があります。<スパンリーフ=""><スパンテキスト="">このようなステーブルコインに大量の預金が流入すると、資金は民間や個人の投資から短期国債の購入のみに移行し、長期的な政府や民間の投資に中立またはマイナスの影響を及ぼし、長期借入コストを押し上げる可能性がある。

<スパンリーフ=""><スパンテキスト="">したがって、JPモルガンは次のように考えています。<スパンリーフ=""><スパンテキスト="">商業銀行預金がすでにカバーされているシナリオでは、銀行業務や金融サービスと自然に統合されているため、預金トークンは銀行以外のステーブルコインよりも魅力的な選択肢となります。<スパンリーフ=""><スパンテキスト="">これは、既存の決済インフラを破壊するのではなく、強化する傾向があり、迅速な決済と(中央銀行通貨を使用した)リアルタイムの総額決済のために既存のシステムを補完できます。銀行はこれらのシステムを使用して、他の銀行のトークンを保有することで発生したオフチェーン債務を決済し、中央銀行の休眠準備金の使用効率を向上させることができます。

<スパンリーフ=""><スパンテキスト="">中央銀行デジタル通貨(CBDC)に関しては、デポジットトークンの開発が加速しており、CBDC設計の参考となり、CBDCが実装される前に既存の決済システムを改善し、将来のCBDCがより広範なデジタル通貨エコシステムと相互運用するための効率的な道筋を築くことができます。

<スパンリーフ=""><スパンテキスト="">JPモルガンは別段のことを述べた<スパンリーフ=""><スパンテキスト="">中央銀行の決済システムと相互運用するデジタル通貨は、貨幣の流通速度、つまり一定期間内に商品やサービスを購入するために貨幣単位が使用できる回数を増加させることができるため、流動性注入における金融政策の有効性を高めることが期待されています。<スパンリーフ=""><スパンテキスト="">現在のホールセール決済システムは決済の遅延に悩まされており、銀行間決済中に銀行の最終顧客が中央銀行の資金を使用できなくなります。デジタル通貨はこの非効率性を軽減できます。

<スパンリーフ=""><スパンテキスト="">4.4 通貨の統一性と代替性

<スパンリーフ=""><スパンテキスト="">預金トークンの利点は、他の銀行が発行した預金トークンやトークン化されていない形式の通貨との代替可能性を高める設計の選択によって最適化できます。いわゆる「」<スパンリーフ=""><スパンテキスト="">通貨の単一性<スパンリーフ=""><スパンテキスト="">「異なる通貨形式の同じ通貨を同等のものとして扱うことができるユーザーの能力を指します。つまり、現金、トークン化されていないデジタル通貨、および同じ通貨のさまざまなトークン化通貨資産は、同等の価値を持ち、技術的属性のみが異なる代替可能資産としてみなされるべきです。これは、通貨の安定性と広く受け入れられるために非常に重要です。現在の銀行システムでは、この経済的代替可能性は、中央銀行によって促進されています。」 信頼できる決済機関であり、商業銀行が発行する民間通貨は最終的には中央銀行を通じて決済されます。

<スパンリーフ=""><スパンテキスト="">ドイツ銀行評議会は、預金トークン間の代替可能性を実現するモデルを提案しました。つまり、商業銀行が相互に信用枠を付与し、中央銀行通貨で支払いを決済します。このモデルは、ある銀行の預金トークンと別の銀行のトークン化されていない預金の間の代替性も可能にします。JPモルガンは、特に同じ国内清算システム内で業務を行う銀行にとって、これは受け入れられるアプローチである可能性があると考えている。もう一つの方法は、代理銀行のようなネットワークを構築し、銀行が相手の信用リスクを負担することを前提に、相手が発行したトークンを交換するというものです。

<スパンリーフ=""><スパンテキスト="">どちらのアプローチも、今日の銀行システムで前例があります。いずれの場合も、銀行が他の機関にさらされるリスクは、既存のリスク管理慣行、つまり非ブロックチェーン環境における銀行間の信用リスクとオペレーショナル・リスクの管理にすでに使用されている慣行を拡張することによって軽減できます。JPモルガンはまた、ホールセール中央銀行デジタル通貨(CBDC)、特にトークン化されたCBDCは、金融機関が他の銀行への預金トークンエクスポージャーを中央銀行通貨で決済したい場合、その採用を促進する上で重要かつ望ましい役割を果たす可能性があると指摘した。このタイプの CBDC は、従来のオフチェーン運用よりも高速で透明性が高く、技術的に相互運用性が高いソリューションを提供できます。

<スパンリーフ=""><スパンテキスト="">銀行が他の銀行への預金トークンのエクスポージャーを中央銀行通貨で決済できることは、信用リスク認識の違いに起因する、異なる機関が発行した預金トークン間の価格差を軽減するのにも役立ちます。これは、これらのデポジット トークンを引き換える際の既存の支払いインフラストラクチャとの明確な相互運用性パスと組み合わせることで、通貨の単一性を維持するのに役立ちます。

<スパンリーフ=""><スパンテキスト="">この 2 層システムには、今日の大規模決済において中央銀行が果たしている重要な役割を維持できるという追加の利点もあります。非リアルタイムの方法では決済における中央銀行資金の利用可能性の利点が減少する可能性があるため、ブロックチェーン CBDC などのリアルタイム方法による中央銀行資金の決済は実際に既存のシステムを強化する可能性があります。

<スパンリーフ=""><スパンテキスト="">預金トークンは、両方とも機関に対する債権を表すため、同じ銀行のトークン化されていない預金と事実上代替可能になります。ユーザーは預金トークンをトークン化されていない預金と交換することができ、資金が通常の業務過程で従来の銀行システムとやり取りできるようになります。

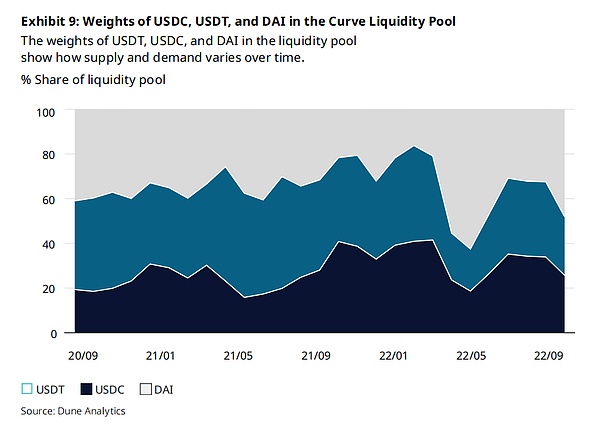

<スパンリーフ=""><スパンテキスト="">ステーブルコインも同様の持続可能性の問題に直面しています。その市場パフォーマンスは、信用リスクと需要と供給のダイナミクスを反映しています。たとえば、人気のあるステーブルコイン交換プロトコルであるイーサリアムのカーブプロトコルでは、特定の流動性プールにさまざまな量のUSDC、USDT、およびDAIが含まれています。プール内のこれらのステーブルコインの不均一な重み付けは、需要と供給の違いを反映しており、他のDeFiプロトコル間での各ステーブルコインの人気、そのリスクに対する市場の認識など、さまざまな要因によって引き起こされます。たとえば、ユーザーが特定のステーブルコインを、より安全であると考える別のステーブルコインと交換すると、プール内の前者の割合が増加します。それでも、Curve のような大規模な流動性プールにより、ユーザーはステーブルコイン間で簡単に交換できるようになり、市場為替レートを通じてステーブルコイン間の代替性が可能になります。たとえば、2022 年 10 月には、この USDC/USDT/DAI Curve プールの総資産は 7 億 6,000 万ドルを超え、1 日の取引高は 6,000 万ドルになりました。

<スパンリーフ=""><スパンテキスト="">オンチェーンの分散型金融プロトコルが異なるステーブルコイン間の流動性を管理するのと同じように、将来的にはデポジットトークン専用に設定された流動性プールも登場する可能性があります。これらの預金トークンのオンチェーン流動性プールが、トークン保有者が自発的に分散型取引所の流動性としてトークンを提供することによって作成されている限り、またそのようなプールが実際のニーズ(市場メカニズムを通じた異なる預金トークン間の代替可能性など)を満たしているために存続する限り、トークン化プロセス自体が価格差をもたらすべきではありません。代わりに、これらの流動性プールは、金融資産としての預金トークンの代替可能性を反映する必要があります。

<スパンリーフ=""><スパンテキスト="">4.5 技術的な相互運用性

<スパンリーフ=""><スパンテキスト="">異なる形式の通貨間の実際の交換を可能にする十分な技術的相互運用性がなければ、デポジットトークンやオフチェーンデポジットの「経済的代替可能性」は無意味になります。

<スパンリーフ=""><スパンテキスト="">最も自然な技術的相互運用性は、同じ銀行によって発行された預金トークンとその非トークン化預金の間に最初に現れます。なぜなら、銀行は必然的に自らのコアバンキングシステムで償還プロセスをオープンにするからです。これは、トークン化されていない預金を通じてアクセスできる現金やその他の支払い手段にも拡張されます。<スパンリーフ=""><スパンテキスト="">実際の相互運用性の課題は主に、異なる発行機関間のトークンの交換、または非発行銀行によるトークンの非トークン化通貨への償還に反映されます。

<スパンリーフ=""><スパンテキスト="">「ユニバーサル台帳」は銀行間システム間で最高度の相互運用性を提供し、それに応じた利点をもたらしますが、より単純な構造の「共有台帳」は規制対象機関による採用に対する抵抗が少なく、既存のシステムを大幅にアップグレードします。開発中の共有台帳は、ガバナンスが明確でシステム内のすべての銀行の身元がわかっている環境で支払いの決済と決済を迅速化するように設計されています。

<スパンリーフ=""><スパンテキスト="">業界は、業界全体の標準とベストプラクティスを通じて、異なる銀行システム間の技術的な相互運用性を促進するために、トークン標準を開発し、発行チェーンとクロスチェーンブリッジングソリューションを慎重に選択する必要があります。銀行が預金トークンを発行したり、関連サービスを提供したい場合は、トークンとその基盤となるテクノロジーに精通し、従来のサービスと新しいブロックチェーン サービスの間の効率的な接続ポイントを見つける必要があります。

<スパンリーフ=""><スパンテキスト="">ステーブルコインとデポジットトークンは、チェーン間で運用する場合に同様の課題に直面することになりますが、ステーブルコインはこれらの困難を最初に経験しました。

- <リ>

<スパンリーフ=""><スパンテキスト="">ステーブルコインは、多くの場合、異なるブロックチェーンに「ブリッジ」されるか、ネットワークが相互運用できない場合には「ラップ」されます。

<リ>

<スパンリーフ=""><スパンテキスト="">通常、発行者はすべてのデマンド チェーンをネイティブにサポートしておらず、公式のブリッジング プロトコルを提供していないため、ブリッジングとパッケージ化は主にサードパーティのスマート コントラクトによって実装されており、追加の運用上および技術上のリスクが生じます。

<スパンリーフ=""><スパンテキスト="">デポジット トークンの成功は、それ自体のエコシステム外のネットワーク効果に依存します。それには以下が必要です。

- <リ>

<スパンリーフ=""><スパンテキスト="">従来の金融システムとブロックチェーンの間。

<リ>

<スパンリーフ=""><スパンテキスト="">異なるブロックチェーン間。

<リ>

<スパンリーフ=""><スパンテキスト="">同じチェーン上の他の資産と。

<スパンリーフ=""><スパンテキスト="">相互運用性を有効にします。いかなる進歩もその中核に「責任と情報に基づいたイノベーション」が必要であり、今日の銀行に適用される高度な技術的および業務上のリスク管理基準に基づいていなければなりません。

<スパンリーフ=""><スパンテキスト="">5. 結論

<スパンリーフ=""><スパンテキスト="">デジタル取引の規模と複雑さが増大し続けるにつれて、デポジットトークンはデジタル通貨の強固な基盤となり、より広範なトークン化資産エコシステムの重要な部分を形成すると予想されています。その技術的特徴、成熟した銀行規制の枠組みとの高い互換性、銀行と金融サービスの自然な統合により、預金トークンはデジタル通貨分野の「安定したアンカー」となる可能性をもたらし、世界で最も広く使用されている通貨形式である商業銀行通貨を新たな強化の時代へと導きます。

<スパンリーフ=""><スパンテキスト="">重要なのは、デポジット トークンは他のイノベーションを犠牲にして存在する必要はないということです。デジタル通貨の状況は依然として進化しており、将来的には複数の通貨形式が共存し、さまざまなユースケースに対応するために競合するでしょう。<スパンリーフ=""><スパンテキスト="">デポジットトークンは、エコシステム全体で貴重な役割を果たすことができます。たとえば、ブロックチェーンベースのホールセール中央銀行デジタル通貨(CBDC)との共生関係を形成し、今日の二層銀行システムをさらに強化し、CBDCが銀行業界に統合するための自然な橋を提供することができます。また、デポジットトークンは、新興分野に対する世界的な需要の高まりの一部を吸収し、さまざまな市場(一部のステーブルコイン発行者がサービスを提供することを意図していない機関市場セグメントを含む)をサポートすることにより、ブロックチェーンデジタル通貨空間全体の安定に貢献することもできます。

<スパンリーフ=""><スパンテキスト="">銀行、政策立案者、規制当局は皆、さまざまなデジタル通貨形式の固有のリスクと利点を 1 つずつ評価する必要があります。預金トークンは銀行の既存の預金業務に根ざしており、銀行以外のステーブルコインやCBDCと同質の商品ではありません。イノベーションと規制の枠組みは、これらの違いを十分に認識する必要があります。預金トークンが従来の銀行システムとブロックチェーンの間の生産的なリンクとなるためには、従来のシステムの拡張として設計され、規制される必要があります。

<スパンリーフ=""><スパンテキスト="">預金トークンは、デジタル通貨の状況が安定と成熟に向けて進むのに役立つ適切な位置にあります。したがって、革新を目指す銀行、この進化する空間を形成するための適切な規制の確立を目指す規制当局、デジタル通貨との相互作用を模索する広範な金融システム関係者による独立した徹底的な検討に値します。