著者: @BlazingKevin_ 、Movemaker の研究者

USDステーブルコインの実際の採用と拡大

前回の分析では、プラズマの誕生はテザーにとって重要な戦略的動きであり、サードパーティのパブリックチェーンが獲得した莫大な価値を取り戻すために、そのビジネスモデルを受動的な「安定した通貨発行者」から積極的な「世界的な決済インフラ運営者」へと根本的に変革することを目指していると主張した。この戦略的レイアウトの緊急性と重要性は、不可逆的なマクロトレンドによって継続的に増幅されています。現実世界における米ドルステーブルコインの採用は、大きなパラダイムシフトを経験しており、加速的な拡大の段階に入っています。

1. 市場総量の量的拡大

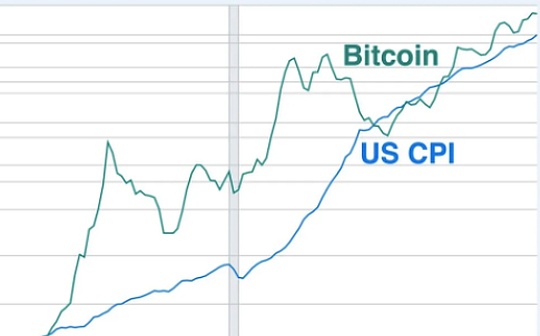

まず第一に、マクロデータの観点から見ると、ステーブルコイン市場全体の規模は新たな構造的成長を経験しています。2 年前の市場サイクルと比較すると、世界のステーブルコインの時価総額は約 1,200 億ドルから 2,900 億ドルに増加し、140% 増加しました。このデータは、ステーブルコインに対する需要が暗号の本来の分野における投機や取引の範囲を超え、独立した資産クラスおよび金融商品としてより広範な市場から認識され始めていることを示しています。

2. コアアプリケーションシナリオの爆発的増加: 国境を越えた支払い

この成長が最も顕著に表れているのが、国境を越えた決済の垂直分野です。2 年前、国境を越えた決済におけるステーブルコインの実際の使用事例はまだ初期段階にあり、ほとんど無視できるほどでした。最新のデータによると、この分野の現在の月間決済額は600億ドルを超えています。さらに注目に値するのは、その成長勾配です。前月比 20% ~ 30% の成長であり、急峻な導入曲線を明確に示しています。

急速な成長にもかかわらず、市場への浸透はまだ初期段階にあります。現在、年間総額200兆米ドルに達する世界の伝統的な国境を越えた決済市場と比較すると、ステーブルコインのシェアは依然としてごくわずかであり、将来的にはまだ数十倍、さらには数百倍の大きな成長の余地があることを示しています。

3. 核となる原動力:高インフレ経済における「通貨代替」需要

ステーブルコインの普及が加速している背景には、現実世界における強力な経済原動力があり、それは特に新興市場国や高インフレ国で顕著です。

コインテレグラフが8月に発表した詳細な分析レポートは、ベネズエラなどの国では、主権通貨(ボリバル)がハイパーインフレにより日常の商取引媒体としての中核的な機能を基本的に失っていると指摘した。厳格な資本規制、非効率な地方銀行システム、無秩序な公式為替レートが組み合わさって、「焦土」のような金融環境が生み出されています。このような環境の中、国民や企業は代替通貨を積極的に模索しており、十分な流動性と価値の安定性を備えた米ドル安定通貨は、現金や現地銀行振込よりもはるかに信頼性が高く、市場が自然発生的に選択する「ハードカレンシー」となっています。

この現象はベネズエラに限ったものではありません。2022年の世界的なインフレの波以来、アルゼンチン、ナイジェリア、トルコ、ブラジルを含む多くの主要経済国は、自国通貨に対する深刻な下落圧力に直面しており、そのため価値の保管と支払いのヘッジに対する膨大な需要が生じています。

チェイナリシスによると、ベネズエラは仮想通貨導入において世界第18位にランクされている。さらに重要なデータは、2024 年にはこの国の 10,000 ドル未満の小口取引の 47% がステーブルコインを通じて行われ、一人当たりベースで世界で 9 番目に大きな暗号通貨導入国となったことです。これはもはやニッチな行動ではなく、ステーブルコインがその社会経済構造に深く組み込まれていることの証拠です。

さらに重要なことは、この種の養子縁組は、人々が自発的に行う「グレー」領域から、政府が認める「サンシャイン」領域へと徐々に移行しつつあることです。ブラジルでは、ステーブルコインが全国的な即時決済システム PIX に統合されています。アルゼンチンでは、家賃など高額な契約金の支払いにステーブルコインを使用することも法的に認められている。これらの事例は、ステーブルコインの採用が「下部の自発的」から「上部の確認」というより高い段階に進化していることを示しています。

米ドルの安定通貨: 米国の国益の 3 つの戦略的要点

ジーニアス法に代表される規制の枠組みが明確になって以来、米ドルステーブルコインの成長軌道は指数関数的な加速を示しており、その長期的な可能性は天井には程遠い。この爆発的な成長は市場の動向だけでなく、国家レベルでの米国の戦略的利益とも深く結びついています。マクロ的な観点から見ると、米ドルステーブルコインの世界的な拡大は、米国に少なくとも 3 つの主要な戦略的利益をもたらす可能性があります。

1. 米ドルの覇権の維持:通貨的影響力の非対称的拡大

過去10年間、世界規模での「脱ドル化」のプロセスはゆっくりではあるものの、継続的かつ秩序正しく進行しており、外貨準備と米ドルの決済地位の長期的な侵食を引き起こしている。米ドル ステーブルコインの台頭は、この状況を逆転させるための新しい非対称的な解決策を提供します。

特に上記の高インフレ国では、米ドルのステーブルコインの人気が本質的に、主権国の金融システムの外側に米ドルに支えられた並行した「デジタルドル化」経済層を構築しています。これらの国の資本規制や脆弱な法定通貨制度を効果的に回避し、米ドルの価値提案をエンドユーザーに直接届けることができます。これは、従来の地政学的手段や軍事的手段をまったく使用しなかっただけでなく、実際にこれらの経済への通貨の深い浸透を達成し、「米ドルの生態系」(従来の米ドル+デジタル米ドル)の実際の適用範囲を大幅に拡大し、それによって米ドルの国際的地位を新たな次元で強化しました。

2. 財政圧力の緩和:米国債に対する構造的な需要を創出する

2 番目の戦略的支柱は、ますます重くなる米国の政府財政を支援することであり、これは極めて重要です。米国債市場の安定、特にその利回り水準は、米国の経済政策の中心的な懸念事項である。関税紛争に対処するトランプ政権が10年物国債金利の変動に極度に敏感であることからもわかるように、国債市場は米国マクロ経済の要である。

米ドル ステーブルコインの発行メカニズムは、当然のことながら、米国国債に対する巨大かつ継続的に成長する需要源を生み出しました。現在のステーブルコイン発行者の準備資産は主に米国債に割り当てられているが、その時価総額がさらに拡大するにつれ、「米国債の大きな買い手」としての役割はますます重要になるだろう。シティバンクの分析モデルは、ステーブルコイン市場の長期的な潜在的規模は 2030 年までに 1 兆 6,000 億ドルに達する可能性があると予測しています。モデルではさらに、数千億ドルの市場が存在すると述べています。米国債に対する需要の増加、主に次の 3 つの側面からです。1) 世界的に流通している米ドル現金をデジタル形式に再配分します (約 2,400 億米ドル)。 2)世界中央銀行基軸通貨(M0)(約1090億米ドル)の部分的再配分。 3)外国が保有する米ドル預金をステーブルコイン(約2,730億米ドル)に再配分する。この新たな購買力は、米国債利回りの安定化と政府融資コストの削減において無視できないプラスの役割を果たすことになる。

3. 先行者利益の確立:デジタルアセット時代のルール策定を優位に進める

最後に、米国は世界の仮想通貨市場における優位性を確保するために懸命に取り組んでおり、米ドルのステーブルコインはこの目標を達成するための中核となっています。過去の抑圧から今日の規制への180度の転換は、その戦略的意図の進化を明らかに示しています。意思決定者は、暗号化テクノロジーを完全に廃止することはできないと認識すると、すぐに「組み込み」と「搾取」の戦略に舵を切りました。つまり、この新興分野を自らの規制および経済領域に組み込むための完全な法的枠組みを確立することです。

この戦略は米国に特有のものではなく、世界中の主要経済国間の競争です。ステーブルコインを積極的に法制化しているすべての国と地域の最終目標は、この新しい金融テクノロジーの道で有利な立場を獲得し、将来の配当を共有することです。米国は米ドルのステーブルコインを支援することで、将来の世界デジタル経済の基礎となる決済基準をしっかりと自らの手中に維持することを目指している。

非USDステーブルコインの現状:構造的ジレンマと戦略的必然性

1. 極端な市場構造の集中

米ドルのステーブルコインの拡大は力強いですが、健全な世界的なデジタル資産エコシステムは複数の法定通貨が共存するパターンを示すはずです。しかし、実際のデータは、極めて不均衡な状況を明らかにしています。非米ドルのステーブルコインの市場スペースは大幅に圧迫されています。

データは、この部門が急激な縮小を経験していることを示しています。2018年の市場発展の初期段階では、非米ドルステーブルコインは一時市場シェアの48.98%を占め、米ドルステーブルコイン(51.02%)にほぼ匹敵しました。しかし現在、その総市場シェアはわずか 0.18% にまで崩壊しています。絶対的な規模で見ると、米ドル以外のステーブルコインの時価総額はわずか 5 億 2,600 万ドルであり、そのうちユーロ ステーブルコイン (4 億 5,600 万ドル) が絶対的な支配力のほぼ 88.7% を占めています。これは、米ドルを除けば、ステーブルコインの軌道上で効果的な市場競争力を形成できる法定通貨はまだないことを示しています。

2. 構造リスク:非USDゾーン利用者に対する「為替税」

ステーブルコイン市場が現実世界の経済活動とますます密接に統合されるにつれ、米ドルのステーブルコインで構成されるこの「一極システム」は、非米ドル地域(特に低インフレ環境にある先進国)のユーザーに潜在的な構造リスクをもたらすことになります。中心的な問題は、世界的な仮想通貨経済に参加する際に不必要なリスクを負わされることだ。為替変動リスク。

この問題は、一般的なユーザー パスを通じて説明できます。

東京のユーザーが、現地のコンプライアンス取引所 bitFlyer で日本円 (JPY) を使用してイーサリアム (ETH) を購入するとします。彼女がこれらの資産をグローバル DeFi プロトコル (Aave での融資や Uniswap での流動性の提供など) に投入したいと考えている場合、これらの主流プロトコルの中核となる資金プールがほぼすべて米ドル建てのステーブルコイン (USDC、USDT など) であることがわかります。

彼女の bitFlyer アカウントの「円残高」の概念は、オンチェーンの世界に直接転送することはできません。DeFi に参加するには、オンチェーンでトークン化された安定した資産を保持する必要があります。十分な流動性と構成可能性を備えた日本円のステーブルコインが存在しないため、彼女の唯一の選択肢はETHを米ドルのステーブルコインに交換することです。このステップにより、彼女の投資ポートフォリオはJPY/USD 為替レートのエクスポージャ層を何もないところから追加。将来的に利益が出ようが損失が出ようが、最終的に日本円に戻すまでの間の為替変動を負担しなければならず、目に見えない「為替税」を課されるのと同じだ。

3. システミックリスクと多様化の戦略的必要性

よりマクロなレベルで見ると、仮想通貨経済全体の現在の流動性ライフラインは、ほぼ完全に安定通貨の米ドルに結びついており、これが潜在的かつ高度に集中したシステミックリスクポイントを構成しています。米国発の極端な規制、テクノロジーの失敗、金融政策のショックは、世界市場に壊滅的な影響を与える可能性があります。

したがって、ユーロ、ポンド、円といった複数の高品質ステーブルコインの開発を促進する意義は、市場競争そのものをはるかに超えています。 「」を構築するのと同じです。リスクウォール「そして」体系的なバックアップ計画多様なマルチ法定通貨ステーブルコインのエコシステムは、単一の国家通貨と単一の規制システムへの過度の依存によって引き起こされるリスクを効果的にヘッジし、システム全体の脆弱性を改善することができます。

欧州連合や日本などの主要経済国にとって、自国の金融システムによって規制され、自国の通貨に関連付けられているステーブルコインの推進は、もはや純粋な商業行為ではありません。自国の「デジタル時代の通貨主権」の延長維持は国家戦略課題。現在の非米ドルステーブルコインは、規模や流動性の点で米ドルステーブルコインとは程遠いものの、その存在の論理的基盤は強固であり、その発展は歴史上避けられない傾向です。次に、主要な非米ドルステーブルコインの開発について詳しく紹介します。

ユーロステーブルコイン

世界のステーブルコイン市場が米ドルによって完全に支配されているという背景に対して、ユーロ ステーブルコインの進化の軌跡は、米ドル以外の通貨が規制の原動力のもとでどのように突破しようとしているかを観察するための優れたサンプルを提供します。

1. 市場進化の 2 段階: 初期の探索から規制主導の加速まで

ユーロ ステーブルコインの開発プロセスは、EU の暗号資産市場規制 (MiCA) を分水嶺として、明確に 2 つの段階に分けることができます。

- <リ>

初期探査段階 (MiCA 法案以前):このフェーズの画期的なプロジェクトは、2018年に立ち上げられたSTASIS Euro(EURS)です。市場のパイオニアとして、EURSは長い間、時価総額が数千万ユーロから1億ユーロの範囲で推移し、低成長というジレンマに直面してきました。これは、明確な規制枠組みと機関レベルの需要が存在しないため、市場はヨーロッパの少数の地元仮想通貨愛好家に限定されており、規模の経済を達成できていないという事実を反映しています。

<リ>

開発段階の加速(MiCA法に基づく): MiCA法案の提案と段階的な実施は、ゲームのルールを変える根本的な触媒です。これは市場参加者に前例のない法的確実性を提供し、それによって業界大手の正式参入を引き寄せます。ステーブルコイン発行会社であるCircle(USDCの発行会社)とTether(USDTの発行会社)は、それぞれユーロコイン(EURC)とユーロテザー(EURT)を発行しました。特にCircleは、MiCAが近づく中、2023年から2024年にかけてマルチチェーン導入戦略を積極的に推進し始めており、EURCをイーサリアム、ソラナ、アバランチなどの複数の主流パブリックチェーンに拡張している。

この戦略的変革の結果はデータによって確認されています。2023 年から 2025 年 10 月の間に、ユーロ ステーブルコインの市場総額は急速に成長し、現在 4 億 5,600 万米ドルに達しています。で、サークルの EURC が増加のほとんどに貢献し、2025 年には時価総額が 155% 増加し、年初の 1 億 1,700 万ドルから 2 億 9,800 万ドルまで増加しました。。米ドルのステーブルコインと比較すると、絶対価値にはまだ大きな差がありますが、その成長率は強いキャッチアップの勢いを示しています。

2. 市場受容性評価:インフラは整備されているが、ネットワーク効果が不十分

- <リ>

ExchangeとDeFiの統合:ユーロステーブルコインは基本的なインフラ整備を完了しました。Coinbase、Kraken、Binance などの一流取引所はすべて EURC または EURT を上場し、主流の暗号資産との取引ペアを提供しています。同時に、Aave、Uniswap、Curve などの主要な DeFi プロトコルも統合されました。特にCurveなどのステーブルコイン交換に最適化されたプロトコルでは、ユーロステーブルコインプールの流動性サイズが着実に増加しています。

<リ>

潜在的なアプリケーションシナリオ:決済と送金の分野では、一部のWeb3決済アプリケーションや金融テクノロジー企業が、ユーロ圏内での即時決済や国境を越えた決済にユーロステーブルコインを使用する小規模な試験運用を開始している。

<リ>

中核的な障害 – 認知ギャップ:インフラは当初完成しているものの、ユーロステーブルコインは巨大な課題に直面している」認知ギャップ“そして”ネットワーク効果の欠如世界中の大多数の暗号通貨ユーザーのメンタル モデルでは、「ステーブルコイン」の概念は「米ドル ステーブルコイン」とほぼ同一視されており、そのためユーロ ステーブルコインは新規ユーザーと流動性の獲得において多くの障害に直面しています。

3. 将来の開発に対する二重のジレンマ

- <リ>

公式デジタルユーロ(CBDC)との競合の可能性:欧州中央銀行(ECB)はデジタルユーロの研究開発を積極的に推進しています。中央銀行によって直接発行され、信用リスクのないデジタルユーロが開始されると、民間機関が発行するユーロステーブルコインをめぐる直接的かつ非対称的な競争が行われることになる。それまでに、デジタルユーロは規制上の地位や適用シナリオにおいて圧倒的な優位性を獲得し、それによって民間のステーブルコインの生存空間を圧迫することになるだろう。

<リ>

金利差が引き起こすビジネスモデルの課題:これはより根本的な経済的制限です。ステーブルコイン発行者の核となる利益は、準備資産(主に短期国債)からの利子収入から得られます。歴史的に、ユーロ圏の金利は長期間にわたって米国よりも低かった。つまり、同じスケールで、ユーロ ステーブルコインの発行は、米ドル ステーブルコインの発行よりも内生的に収益性が低くなります。この収益性の違いは、収益分配、流動性インセンティブ、その他の手段を通じてDeFiプロトコルの統合とユーザーの採用を促進する発行者の能力を直接制限し、コールドスタートと規模の拡大を妨げる負のサイクルを形成します。

オーストラリアドルのステーブルコイン

オーストラリアドルのステーブルコイン市場は、ユーロ圏とはまったく異なる開発パラダイムを示しています。公開時価総額は約 2,000 万ドルで、米ドル以外のステーブルコインの中で世界第 2 位にランクされていますが、最も注目すべき特徴は次のとおりです。仮想通貨ネイティブ企業ではなく、従来の銀行機関が主導するトップダウンの探索。

1. 市場支配力:伝統的な銀行の参入

オーストラリアで最も注目を集めているステーブルコインプロジェクトは、同国の「四大」巨人のうちの2社、ANZとナショナル・オーストラリア銀行(NAB)から生まれており、それぞれA$DCとAUDNを立ち上げた。この現象は世界的に見ても極めてまれであり、主流の金融システムがステーブルコイン技術の潜在的価値を直接認識していることを示しています。ただし、銀行が発行するこれら 2 つのステーブルコインはまだ主に機関間決済と内部試験の段階にあり、まだ大規模に一般公開されていないことは注目に値します。

小売市場および仮想通貨取引市場向けのオーストラリアドルのステーブルコインの供給は、主に AUDD に代表されるサードパーティ決済会社によって行われています。

オーストラリアドル (ノヴァッティ氏による)

- <リ>

発行者の背景: Novatti は、オーストラリア証券取引所 (ASX) に上場されている認可済みの決済プロバイダーであり、コンプライアンスとフィンテックの背景があります。

<リ>

ターゲット顧客層:明確な位置付けを持っており、主に 3 種類のユーザーにサービスを提供しています。仮想通貨トレーダー、オーストラリアドルの国境を越えた送金を必要とする個人または企業、Web3 アプリケーション開発者です。

<リ>

テクニカルパス:AUDDはイーサリアムではなく、決済効率で知られるステラ、リップル、アルゴランドなどのパブリックチェーンでの発行を選択しましたが、これは決済と決済に重点を置いた戦略的考慮を反映しています。

<リ>

市場での地位: 現在、AUDD は小売ユーザーにとって最も簡単に入手して使用できるオーストラリアドルのステーブルコインです。

2. 開発の核となるジレンマ: 規制と公式CBDCにおける二重の不確実性

- <リ>

規制枠組みの欠如:MiCA法を完全に施行したEUとは異なり、オーストラリアは2025年10月の時点でステーブルコインに関する包括的かつ明確な法的枠組みをまだ導入していません。規制の遅れ市場開発における最大のボトルネックとなっています。ANZ や NAB のような強力な銀行でさえ、小規模な調査は可能ですが、明確な規制上の定義がなければ、製品を大規模に一般に展開することはできません。これにより、オーストラリアドルのステーブルコインエコシステム全体の開発速度と規模が大幅に制限されます。

<リ>

公式デジタル豪ドル (CBDC) との潜在的な競合: オーストラリア準備銀行 (RBA) は、公式 CBDC の発行に関する研究に積極的に取り組んでおり、最近、関連するパイロット プロジェクトを成功裡に完了しました。この展開は、市場に第 2 レベルの不確実性をもたらします。 RBAが将来、中央銀行から直接借り入れがあり信用リスクを伴わない「究極のリスクフリー資産」としてデジタル豪ドルを正式に発行することを決定すれば、商業銀行や民間機関が発行するステーブルコインと直接競合することになる。その時点までに、両者が相互に補完し合うのか、それとも代替として競合するのか、長期的な市場構造はまだ不透明だ。

韓国ウォンのステーブルコイン

韓国市場は、私たちに独特のパラドックスをもたらしています。暗号資産を非常に受け入れやすい国であるにもかかわらず、ステーブルコインが成長するための「土壌」が欠けているのです。これは、高インフレ国の民間部門が採用するボトムアップの導入経路とは正反対です。その根本的な理由は、韓国の高度に発達した金融技術(FinTech)と即時決済システムがすでに大多数のユーザーの日常ニーズを満たしているためです。したがって、支払い代替手段としてのステーブルコインの「内生的動機」が弱まる。

したがって、韓国ウォンのステーブルコインが市場で採用されたい場合、唯一可能な方法は「トップダウンこれには、次のシナリオが含まれる可能性があります。

- <リ>

政府やネイバーやカカオなどのテクノロジー大手が主導しており、既存の決済や送金のバックエンドにシームレスに組み込むことができます。

<リ>

主流の取引所によって推進され、韓国ウォンの安定通貨が中核的な取引媒体として現物の韓国ウォンに取って代わります。

<リ>

このプラットフォームは、ステーブルコインに基づいた革新的なインセンティブやマイクロペイメント機能を開始します。

しかし、これらのシナリオが実現する前に、市場は一連の深い構造的障害に直面します。

1. 開発の中心的なジレンマ: 立法空白と企業の警戒

現在の主なボトルネックは法整備の深刻な遅れ。韓国議会には5つの関連法案が未処理となっているが、立法プロセスは極めて遅れている。現在(2025年10月)の進捗予測によれば、たとえ金融サービス委員会(FSC)が予定通りに政府計画を提出できたとしても、関連法律が正式に発効するのは早くても2027年初頭になる。これまでは、どの企業も法的枠組み内でステーブルコイン ビジネスを合法的に大規模に実施することはできませんでした。

この規制上の不確実性は、韓国のビジネス界の分裂と一般的な慎重な態度に直接つながっています。

- <リ>

中小企業:積極的な参加意欲を示しているが、その活動は広報効果や市場の声を重視したものであり、一般にステーブルコイン事業を大規模に運営するために必要な資本、コンプライアンス、技術的能力が不足している。

<リ>

大企業(財閥): 一般に、非常に慎重な「資金を保持して様子見」戦略を採用します。重要な考慮事項が 2 つあります。1 つは、法的リスクが高すぎることです。第二に、彼らは、非常に複雑な国内市場において、ブロックチェーン技術への切り替えによってもたらされる実際の商業的利益は、巨額のリソースを投資するほど魅力的ではないと評価している。

現在、韓国ウォンのステーブルコインをめぐるあらゆる活動は、基本的には理論的な議論と商標出願という表面的な段階にある。

2. 4 つの主要な構造的障害

要約すると、韓国ウォンのステーブルコインが直面する困難は、相互に関連する 4 つの構造的障害に起因すると考えられます。

- <リ>

テクノロジールートをめぐる戦い: プライベートチェーン対パブリックチェーン韓国銀行や金融委員会などの規制当局は、リスク制御可能性を第一に考慮し、「韓国の特徴を備えたカスタマイズされたプライベートチェーン」でステーブルコインの最初の発行を行う傾向が強い。しかし、このアイデアは業界では一般に「残念」であると考えられていました。これは、オープンでパーミッションレスで相互運用可能なブロックチェーンの中核的価値観に違反するだけでなく、複数の切断されたプライベートネットワークによって韓国の金融システムがさらに細分化され、非効率な「壁に囲まれた庭園」を形成する可能性があります。

<リ>

準備資産市場に対する二重の制約: 希少性と低収益ステーブルコインのビジネスモデルは準備資産に基づいています。韓国はここで二重の問題に直面している:まず、国内金融市場満期1年未満の短期国債の不足、これにより、ステーブルコインの最も理想的で最も安全な準備資産クラスが欠落したままになります。第二に、通貨安定債券などの代替資産の市場規模や流動性でさえ、大規模なステーブルコイン発行を支えるのに十分ではありません。さらに致命的なのは、韓国債券市場の利回りが約2%で、米国の約4%の水準に比べてはるかに低いことだ。これ安定した通貨ビジネスを運営する発行体の利益動機を大幅に弱める、商業的に魅力のないものになります。

<リ>

パブリックチェーンの監視に関する技術的な誤解韓国政府は一般的に「パブリックチェーンのリスクは高すぎて規制が難しい」という見解を持っているが、これは既存技術に対するある意味誤解である。実際、適切に設計されたスマート コントラクトを通じて、ユーザー ID 認証 (KYC) と資本フローの効果的な監督とコンプライアンス制御をオープン パブリック チェーン上で実現できます。

<リ>

集団的なビジョンと緊急性の欠如最も根本的な問題は、政府、金融機関、大企業に至る主要参加者が韓国ウォンの安定通貨の将来について明確な目標や具体的な計画を提示していないことだ。市場全体が「集団待ち」の戦略的停滞に陥った。しかし、世界的なブロックチェーン金融の進化は後発者を待ってくれません。韓国が閉鎖的なプライベートチェーンでステーブルコインを発行するのを2027年まで待った場合、世界から大きく遅れをとっていることに気づくだろう。

香港ドルのステーブルコイン

香港のステーブルコイン開発の道筋は、明確な現地規制、積極的な市場参加、本土からの健全な規制勢力の間の三者ゲームからなる複雑な構図を示している。現在、香港は重大な転換点にある。市場は初期の過熱を経験した後、「部分冷却」と構造的差別化という新たな段階に入りつつあります。

市場の変動にもかかわらず、香港の公式立場は依然として強固である。財務局局長のXu Zhengyu氏は、準拠したステーブルコインのライセンス申請が確立された枠組みに従って進んでおり、ライセンスの最初のバッチは当初のスケジュールに従って2026年初めに発行される予定であると公に述べた。

1. 香港の活発なレイアウトと市場の初期過熱

世界有数の仮想資産センターになるという香港の戦略的目標は非常に明確です。この目的を達成するために、香港政府は一連の積極的かつペースの良い措置を採用しました。

- <リ>

2024年3月: ステーブルコイン発行者向けに「サンドボックス」を立ち上げ、市場に規制されたテスト環境を提供します。

<リ>

2025 年 8 月 1 日:「ステーブルコイン規制」が正式に施行され、ステーブルコイン監督のための世界初の包括的かつ明確な法的枠組みが確立されました。

この有力な規制上の確実性は市場の熱意を大いに刺激し、77 社以上の企業が申請の意向を表明するようになり、一時はこの路線が「熱すぎる」ように見えました。しかし、中国の支援を受けた多数の金融機関が市場に殺到するという現象は、本土の規制当局の慎重な関心を引き起こしている。

2. 本土の規制当局の慎重な介入

本土の規制当局が中国資本の関連機関に提供した最近の「窓口指導」の中心的な懸念は、イノベーションを抑制することではなく、以下の考慮事項に基づいている。

- <リ>

リスクの分離:香港の仮想資産ビジネスにおける潜在的なリスクが、資本関係を通じて本土の大規模かつ厳格に規制されている親会社の金融システムに波及しないようにする。

<リ>

資本規制:本土の資金が非準拠のルートを通じて香港の仮想資産市場に流入することを厳しく阻止する。

<リ>

成行注文:中国資本の金融機関は、市場の不合理な過熱を防ぐために、目立たないようにし、過剰な宣伝や公共のホットスポットの作成を避けることが求められています。

このような「」香港の世界的な野心“そして”本土の財政上の慎重さ「間の緊張」は、香港ドルのステーブルコイン市場の現在の動向を理解するための中心的な背景です。

3. 市場の状況: 部分的な冷え込み、予想される減速、構造的差別化

本土の監督介入は市場に即座に影響を与えた。現在の状況は次のように要約できます。

- <リ>

最初の脱退者が現れる:9月30日の正式申請期限を前に、国泰君安国際を含む少なくとも4つの中国支援金融機関が、ステーブルコインライセンス申請の取り下げ、またはRWA関連事業の停止を公表した。市場では、もともと積極的だった一部の中国銀行(香港中国銀行など)も申請手続きを延期する可能性があると予想している。

<リ>

「できるけど言えないこと」への戦略転換:本土の監督指導は全面禁止ではなく、「目立たないようにする」という要件である。これにより、中国資本の機関の戦略は、初期段階の注目を集める進歩から、より慎重な内部調査と静かなレイアウトへの転換を余儀なくされた。

<リ>

市場構造の差別化:今回の「クールダウン」は地元そして非対称の。影響を受ける組織は、中国からの資金提供を受けた機関に非常に集中している。同時に、香港の地元金融機関やその他の国際金融機関は、依然として現行の法的枠組みの下で秩序ある方法で暗号資産ビジネスを推進しています。

<リ>

予想される取引リズム: 市場は一般に、ライセンスの最初のバッチは VASP 交換ライセンスと同様に慎重なペースで行われる、つまり、2025 年末または 2026 年初頭には非常に少数のライセンス (おそらく 1 つまたは 2 つだけ) のみが発行され、市場の発展に基づいて段階的に自由化されると予想しています。

4. 香港ドルのステーブルコインが直面する戦略的ジレンマ

- <リ>

本土の規制の影響による不確実性:これが現在の核心的なジレンマです。中国資本の金融機関は香港の金融市場に不可欠な部分を占めている。それらの集団的な「停止」または「控えめ」は、間違いなく、発行の初期段階における香港ドルのステーブルコインの市場規模、流動性の深さ、適用シナリオの広さに影響を与えるでしょう。香港当局は、市場開放の促進と本土の規制上の懸念への対応との間で、微妙な動的バランスを見つける必要がある。

<リ>

発展のペースとグローバル競争との矛盾:米国市場の「全面的な加熱」と比較して、香港は本土の影響を受けて、より「抑制的で慎重な」発展ペースを採用している。この安定したリズムはリスク管理に役立ちますが、世界的な金融イノベーション競争において時間枠を逃し、競合他社によって拡大されるリスクにも直面しています。

<リ>

リスクと報酬のトレードオフ:本土の規制当局の介入により、中国資本の金融機関は実質的に「最初の参入者」であることのリスクと便益の比率の再評価を余儀なくされる。先行者は最大の政策配当と先行者利益を享受できますが、市場コストやコンプライアンスの試行錯誤コストも負担しなければなりません。

日本円ステーブルコイン

日本のステーブルコイン開発の道は、独特のマクロ経済的背景の下、政府によって上から下まで慎重に設計された金融インフラの革新です。その中心的な原動力は民間の投機需要によるものではなく、「低金利、低成長、デフレ圧力」といったこの国が直面する長期的な構造的経済困難を解決するという緊急の必要性から来ている。ここではステーブルコインに大きな期待が寄せられており、金融効率を改善し、資本の流れを活性化し、脆弱な国内決済システムと流動性の低い国債市場に新たな刺激を注入できる政策ツールとみなされている。

この目的のために、日本政府は「基金決定法改正」などの一連の法案を可決し、世界で最も厳格ともいえる一連の安定通貨規制の枠組みを確立しました。その戦略的意図は非常に明確です。ステーブルコインを純粋な「暗号資産」から国家戦略を担う「金融インフラ」に変える。

1. 理論から実践へ: 最初の準拠製品の実装

現在、日本のステーブルコイン市場は「理論準備期間」から正式に「実用化期間」に入った。

- <リ>

画期的なイベント:フィンテックスタートアップのJPYC株式会社は、2025年秋に初の完全準拠の日本円ステーブルコイン「JPYC」を発行する規制当局の承認を取得しました。

<リ>

主要な協力モデル:今回の発行で日本市場参入モデルが明らかになる——「スタートアップの技術革新(株式会社JPYC)+巨大プラットフォームのコンプライアンス基盤(三菱UFJ信託銀行のプログマットコイン)」。これは、監督が革新を受け入れる可能性があることを示していますが、それは認可された金融機関の強力なコンプライアンスの枠組み内に固定されている場合に限ります。

<リ>

テクノロジーの道とビジネスの野心:「JPYC」は、コンプライアンスを前提としたオープン性とコンポーザビリティの追求を反映し、イーサリアムやアバランチなど複数の主流パブリックチェーン上で発行される予定です。「3年以内に1兆円の発行」という目標を掲げ、サークルなど海外大手からシリーズA出資を集めていることは、市場奪取に向けた強い決意を示している。

JPYC は法定通貨に代わるものではなく、「オンチェーン円」を実現し、日本円の機能と価値を世界のデジタル経済にシームレスに拡張する架け橋となります。

2. コアアプリケーションシナリオ

- <リ>

国際送金・法人決済:留学生や越境電子商取引などにほぼリアルタイムの低コスト決済ソリューションを提供し、スマートコントラクトを利用してB2B決済プロセスや企業間の越境資金管理を簡素化します。

<リ>

ローカル Web3 エコシステムを構築する:日本円建てチェーンの「ネイティブ流動性キャリア」として、日本の巨大ゲーム、NFT、その他のWeb3アプリケーションに安定した価値媒体を提供し、その基盤となる金融インフラを構築しています。

3. 多層的な国家戦略的意図

日本円安定通貨の発足には、日本の多層的な戦略的考慮事項が伴います。

- <リ>

防衛戦略: デジタル通貨の主権を守るために戦うこれが最も核心的な対策です。準拠した日本円ステーブルコインを発行することで、デジタル世界での米ドルステーブルコインの独占を打破し、日本の国境を越えた貿易と国際決済に非米ドルの選択肢を提供し、それによってSWIFTなどの従来のシステムへの依存を減らすことを目指している。

<リ>

経済戦略:国債市場の活性化と金融政策手段の革新一石二鳥の絶妙なデザインです。多額の準備資産を日本国債(JGB)に割り当てることを規定することにより、長期的に需要が不足している国債市場に新たな構造的な買い手を生み出すだけでなく、政府の資金調達コストの削減にも貢献する。将来的には、中央銀行がステーブルコインの準備金要件を調整し、市場の流動性を規制するための新たな金融政策手段として利用する可能性もある。

<リ>

開発戦略:金融インフラの整備促進JPYCの承認は、日本の保守的な金融システムに「ナマズ効果」をもたらし、ソニーやみずほなどの地元巨大企業の革新的な活力を活性化させ、国内決済システムの近代化を促進し、デジタル金融の次の波に取り残されることを避けるために、コンプライアンスの高い方法で日本の金融システムを世界のWeb3エコシステムに安全に接続することになる。

4. 「日本モデル」の課題と実証効果

- <リ>

ビジネスモデルの課題:ゼロ金利環境では、積立資産の金利に依存する従来の収益モデルはまったく効果がありません。そのためには、発行体は速やかに巨大な発行規模を達成し、「利益は小さいが回転が速い」という規模の経済によって経営を維持することが求められる。

<リ>

究極のリスク予防および管理フレームワーク:

- <リ>

法的特徴付け:ステーブルコインを「電子決済手段」として厳密に定義し、その投機的性質を根本的に取り除きます。

<リ>

主題の制限:発行者は銀行や信託会社などの認可を受けた金融機関に限定されます。

<リ>

独自の「資産補充条項」: 発行者は、準備資産が減価した場合にその差額を補うために自己資本を使用しなければならないことを義務付けます。これは欧米の監督機関では見られない強力な制限であり、ユーザー資産のセキュリティを大きく保護します。

<リ>

必須のAML/KYCチェック。

要約すると、日本が先駆けて開発した「信頼ベース」、「強力な監督」、「半集中型」のステーブルコインモデルは、究極のセキュリティとコンプライアンスを実現しました。これは、同様に金融の安定を重視する香港や韓国などの他のアジア経済にとって大きな参考となるモデルを提供し、東アジア地域全体が「準拠したステーブルコイン」への道に関する新たな規制上の合意形成につながる可能性がある。