著者: Thejaswini、出典: Token Dispatch、コンパイラー: Shaw Bitcoin Vision

私は世界をどのように異なるレベルに分けるかについて考えてきました。私たちは、通貨は別のもの、インフラストラクチャは別のもの、流通はまったく別のものであると考えたいと考えています。このステートメントはより明確で、問題を単純化します。ドルはドル、銀行は銀行、決済ネットワークは決済ネットワークです。しかし、これはどれも真実ではありません。お金は常にそれを流通させるシステムと結びついており、お金を流通させるシステムは常に誰がその使用を管理するかに結びついています。お金がシステムを通過するたびに、それを管理する人たちはそこからいくらかの利益を得ます。錯覚が便利なので、そうでないふりをしているだけです。今起こっていることは、仮想通貨がこれらの境界線を曖昧にしたということではなく、そもそもこれらの境界線は存在せず、今になって誰もが同時にそれに気づき始めているということです。

私にとって、その幻想はついに打ち砕かれました。その幻想は、金利という一見ありふれた要因から生じています。銀行普通預金口座の金利はわずか 0.4% ですが、同じ国債に裏付けされたステーブルコインの金利は 4% ~ 5% です。これは明らかに、ある種の市場の失敗の現れです。私たちが「通貨」と呼ぶものと「インフラストラクチャ」と呼ぶものが決して分離されていなかったことは明らかです。銀行がこれほど低い金利を提供しているのは、銀行業務のコストが高いからではなく、それができるからです。資金とチャネルの両方を管理しているため、金利差を自社内に留めておくことを決定します。

発行者が通貨を作成します。ブロックチェーンはお金を動かします。プラットフォームは通貨を配布します。短期間ではありますが、各層を明確に確認し、個別に価格を設定することができました。そして、人々がレイヤーを透視できるようになると、そのうちの 1 つを制御する者が利益を失うことに気づきました。合理的なのは、すべてのレベルをマスターすることです。

今、誰もが他の人に負けることを恐れて、技術アーキテクチャの再構築に躍起になっています。

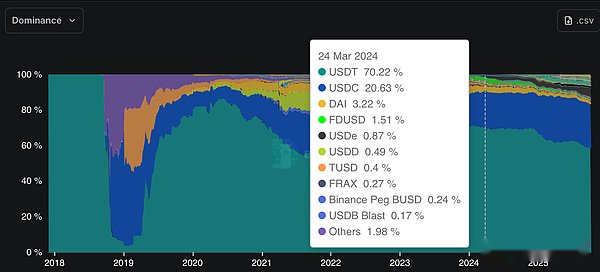

長年にわたり、ステーブルコインはシンプルでした。テザーとサークルはUSDTとUSDCとともに市場を支配しており、一見破ることのできない複占を形成しています。この 2 つは合わせてステーブルコイン市場の 90% を支配しています。彼らのビジネスモデルはシンプルかつ明確です。顧客の資金を国債の形で保有し、年間利回り 4% ~ 5% を獲得し、顧客に利息を支払わず、差額をポケットに入れます。2024年、テザーは130億米ドルの利益を上げ、サークルは17億米ドルの収益を得るだろう。本質的にマネーマーケットファンドのように運営され、収益を分配しない企業にとって、これは悪いことではない。

しかし、次の疑問は、利益を保有者に分配したらどうなるのかということです。

2024年末以来、インカムベースのステーブルコインの市場シェアは3倍に増加し、時価総額は140億ドルを超え、現在ではステーブルコイン市場全体の6%以上を占めています。JPモルガンのアナリストは、この成長の勢いが維持されれば、収入を生み出すステーブルコインが市場シェアの半分を占める可能性があると予測している。

テザーが利回り 5% の米国債を保有し、あなたが利回り 0% の USDT を保有している場合、理論上、あなたが保有する 100 ドルごとに誰かが 5 ドルを儲けることになります。この数字を数千億ドルに拡大すると、これはデジタル時代における最も重要な富の移転の 1 つを表し、保有者から発行者へと静かに流れます。

銀行は競争に直面していることを認識している

ワシントンD.C.で開催されたブロックチェーンサミットで、カーステン・ギリブランド上院議員は、利回りを生み出すステーブルコインを存続の脅威とみなしている銀行業界の懸念を明らかにした。

「ステーブルコインの発行者が利息を支払うことを期待しますか?おそらくそうではありません。利息を支払ってくれれば、お金を地元の銀行に預けておく必要がなくなるからです。」

米国財務省は、利付ステーブルコインの発行を許可すると、銀行預金から6兆6000億ドルが流出する可能性があるという数字を計算した。スタンダード・チャータードはさらに一歩進んで、新興市場の銀行だけでも今後3年間で1兆ドルの損失を被る可能性があると試算している。二桁インフレの国では、ステーブルコインは投機的ではありません。これらは生存メカニズムであり、現地通貨の価値が下がったときにドルを保持しておく方法です。

そこで銀行は、合理的な既存企業が行うであろうことを行った。彼らは、2025 年 7 月に可決された GENIUS 法を求めるロビー活動を行い、ステーブルコインの発行者が保有者に収益や利息を支払うことを特に禁止しました。問題は解決しましたね?

正確には違います。

GENIUS法は発行者が利息を支払うことを禁止しているが、仲介者については言及していない。サークルはすぐにそれに気づきました。Circle は、USDC 保有者に直接利息を支払うのではなく、商業提携を通じて Coinbase と予備収益を共有します。その後、Coinbase はこのお金を使用して USDC 報酬を顧客に支払います。経済的な観点から見ると、保有者は少なくとも一部の利益を得ることができます。法的な観点から見ると、支払いを行ったのは Circle ではなく Coinbase でした。

この配置は微妙ではありません。Circle と Coinbase はこれを収益分配モデルとして公に説明し、2024 年には両社合わせて 17 億ドルの収益を生み出しました。他のプラットフォームもすぐに追随しました。PayPal は、発行会社 Paxos との同様のパートナーシップを通じて、PYUSD に対する残高特典を提供しています。このメリットはどこからともなく生まれたわけではありません。これは常にこれらのステーブルコインをサポートしてきた国債から来ていますが、追加の中間リンクがあるだけです。

銀行政策研究所が不満を抱いているのは当然だ。彼らは、関連会社や代理店による間接的な支払いを禁止する、いわゆる「利息支払い回避策」をやめるよう議会に求めている。規制当局が行動を起こすかどうかは、最終規則が「利息の支払い」をどのように解釈するか、また仲介業者が発行体とグループ化されるかどうかによって決まる。現在、この脆弱性は依然として存在しており、トランザクション量は多くなっています。

テザーとサークルにとって、解決策は常に流動性と普遍性でした。USDTとUSDCは広く受け入れられており、すべての主要な取引所に統合され、すべてのDeFiプロトコルに組み込まれています。彼らのネットワーク効果は彼らの堀でした。

しかし、その外堀は崩れ始めている。

銀行と規制当局がセマンティクスをめぐって言い争いをしている一方で、より根本的な変化がいくつか起きています。テザーとサークルを合わせた市場シェアは、2024 年 3 月に 91.6% でピークに達しました。2025 年末までに、これは 86% に低下し、減少し続けています。その理由は、ステーブルコインが収入を生み出すだけでなく、ステーブルコインの発行コストが大幅に削減され、発行が容易になるためです。

数年前、ホワイトラベルのステーブルコインを立ち上げるには、Paxos に電話し、高額な固定費が発生する必要がありました。現在、Anchorage、Brale、M0、Agora、Stripe-acquired Bridge からお選びいただけます。Galaxy Digital のポートフォリオに含まれる企業は、Bridge のインフラストラクチャを使用してシード段階でステーブルコインをすでに立ち上げています。参入障壁は大幅に低くなりました。

取引所、ウォレット、DeFi プロトコルは、USDC や USDT に依存する必要がなくなったことを認識しています。彼らは独自のステーブルコインを発行し、収益を内部化し、収益の一部をユーザーに還元することができます。

Bridge 共同創設者ザック・エイブラムス

「既製のステーブルコインを使用してネオバンクを構築した場合、最適な普通預金口座を作成するために必要な収益を完全に得ることができません。準備金の組み合わせはカスタマイズできません。また、自分の資金を引き出すには 10 ベーシスポイントの償還手数料を支払わなければなりません。」

そのため、彼らは既製のステーブルコインを使用しなくなりました。

人気の Solana ウォレット Phantom は最近、収益とデビットカード機能が組み込まれた Bridge 発行のステーブルコインである Phantom Cash を発売しました。ハイパーリキッドは、USDCへの依存を減らし、プロトコルの準備金利回りを獲得することを目的として、独自のステーブルコインの公開入札を開始した。Ethena は、収益分配モデルを取引所に売り込むことに特に成功しています。

主要なセルフホスト型イーサリアムウォレットである MetaMask もステーブルコイン分野に参入しました。MetaMask は Bridge および M0 と提携して MetaMask USD (mUSD) を立ち上げ、それをウォレットに直接統合してオンチェーンでの使用、償還、そして間もなくデビットカード支払いが可能になります。Aave マイニングプールと統合された MetaMask のウォレット内「ステーブルコイン収益」機能のおかげで、ユーザーは mUSD からの受動的収益だけでなく、USDC、USDT、DAI などの主流のステーブルコインからも収益を得ることができるようになりました。

他の取引所も協力して提携を結んでいる。Paxos が提供する Global Dollar Network には、Robinhood、Kraken、Anchorage、Galaxy、Bullish などの大手企業が含まれています。

投資家がプラットフォームに入金した USDT が 10 億ドルごとに、Tether は年間約 5,000 万ドルの収益を生み出すことができます。取引インフラストラクチャ、保管、流動性、規制遵守、顧客サポートを提供します。テザーはトークンを提供します。5,000万ドルの所有者は誰だと思いますか?

ブロックチェーンはステーブルコインを望んでおり、ステーブルコイン発行者はブロックチェーンを望んでいます

この統合は両方向で行われます。

ハイパーリキッドは約60億ドルのUSDCを保有している。これらの活動が Hyperliquid のネイティブ ステーブルコイン USDH で行われた場合、準備金と取引手数料の両方が買い戻しと成長のためにエコシステムに還流されることになります。これは、Circle が現在自由に使える継続的な収入源です。

USDH の成功に続いて、他のレイヤー 1 プロトコルもそれに続きました。Ethena のようなプロジェクトは、エコシステムが技術的または規制上の大きな負担をかけずに、準拠した収益性の高いステーブルコインを導入できるようにする「サービスとしてのステーブルコイン」モデルを提供しています。

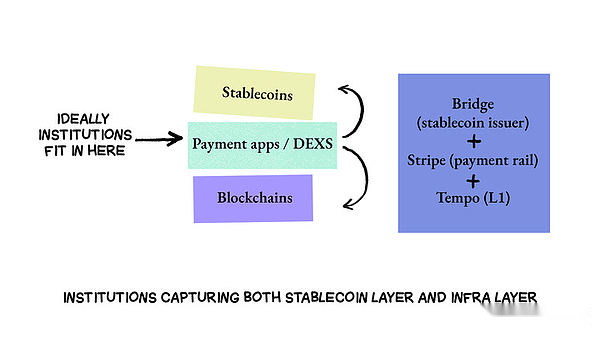

ステーブルコイン発行者は現在、独自のチェーンを立ち上げています。なぜ?外部チェーンで実行すると、パフォーマンスの問題、スループットのボトルネック、手数料、ウォレット、サードパーティのクロスチェーンブリッジなどの依存関係が生じるためです。あらゆるタッチポイントで摩擦が生じ、さらに重要なことに、価値の損失が生じます。ステーブルコイン発行者は独自のチェーンを立ち上げることで、通貨層と決済層を垂直統合し、価値とユーザーエクスペリエンスの両方を制御することができます。

Circle’s Arc が最もわかりやすい例です。Circle は、手数料ゼロと即時決済で USDC を実行するために Arc を構築し、その後、ネイティブ USDC をカプセル化するのではなく、異なるチェーンで書き込みおよびミントするための公式クロスチェーン ブリッジとして CCTP を作成しました。Circle は、このチェーンとすべてのクロスチェーン フローを制御するようになりました。

その後、Tether は、USDT によってサポートされていますが、USDT に限定されない、ステーブルコイン支払い専用に構築された新しいレイヤー 1 ブロックチェーンである Plasma を開始しました。Plasma の設計は、ステーブルコインの超高速かつ手数料ゼロの転送を実現し、汎用チェーン上の不要な機能を削除することに重点を置いています。そのブリッジであるUSDT0の取引高は現在80億ドルで、CCTPとワームホールの合計を超えています。プラズマはトークンを移動するためのインフラストラクチャとして始まり、流動性を制御し、仲介者を排除してチェーン間の価値を獲得する方法に進化しました。

代理店はテクノロジー アーキテクチャ全体を構築しており、Stripe はこの傾向がどこに向かっているのかを明確に示しています。

Stripe は年間 1 兆 5,000 億ドルの取引量を処理しています。イーサリアムやソラナを基盤とするのではなく、独自の決済最適化チェーンであるテンポを立ち上げた。なぜ?なぜなら、この規模では、Stripe は他のチェーンがもたらす混雑やガバナンスのリスクに耐えることができないからです。Tempo は、Bridge (ステーブルコインの発行用) と Privy (ウォレット用) を統合して、チェーン、コイン、カストディの完全なアーキテクチャを提供します。

私が最も衝撃を受けたのは、これは混乱というよりも、ある種の啓示のように思えたことです。テクノロジーはルールを変えるのではなく、ルールのありのままを明らかにします。資金の管理はインフラとアクセスの管理を意味します。

それは決して3つの異なるものではありませんでした。彼らは同じもので、3つの異なるマスクを着用しているだけです。

誰もがこれを理解すれば、競争によってシステムが改善される可能性があるという楽観的な見方があります。おそらく、12 個の垂直統合アーキテクチャが互いに競合する方が、1 つのアーキテクチャだけよりも良い結果が得られるでしょう。おそらく、ステーブルコインに関する規制の透明性があれば、最悪の悪用を防ぐことができるでしょう。おそらく、完全なアーキテクチャを構築および維持するコストにより、単一の主体が価値を獲得する能力は自然に制限されるでしょう。

しかし、悲観的な見方は、私たちは同じ統合ゲームがより速く、より顕著な形で展開するのを目撃しているだけだということです。勝者は、より高度なテクノロジーやより公正な経済モデルを持った企業ではありません。彼らは、他の人よりも早く独占を再確立する人になるでしょう。

とにかく、幻想は消えました。今後10年かけて、これが重要かどうかが分かるだろう。