Autor: Zhao Ying, Wall Street News

Letzte Woche wurde vorhergesagt, dass „RMP“ auf den Markt kommen würde. Die Federal Reserve gab wie geplant diese Woche den Start des Reserve Management Purchase (RMP)-Programms bekannt. Die Wall Street könnte ein Fest der Liquiditätsspritzen einläuten.

Die Federal Reserve kündigte über Nacht an, dass sie bei Bedarf mit dem Ankauf kurzfristiger Staatsanleihen beginnen werde, um eine ausreichende Reservenversorgung aufrechtzuerhalten.Gleichzeitig gab die New Yorker Fed bekannt, dass sie in den nächsten 30 Tagen kurzfristige Staatsanleihen im Wert von 40 Milliarden US-Dollar kaufen will. Dies ist der jüngste Schritt, seit das Unternehmen letzte Woche offiziell mit der Verkleinerung seiner Bilanz aufgehört hat..Der Schritt erfolgt vor dem Hintergrund der jüngsten beunruhigenden Zinsschwankungen auf dem 12 Billionen US-Dollar schweren US-Repo-Markt und der anhaltenden Turbulenzen auf dem Devisenmarkt, die die Federal Reserve dazu zwingen, ihre Maßnahmen zu beschleunigen.

Ziel dieser Initiative ist die Aufrechterhaltung ausreichender Reserven,Obwohl Beamte wiederholt betont haben, dass „es keine quantitative Lockerung ist“, hat der Markt mit tatsächlichen Maßnahmen abgestimmt: US-Anleihen, US-Aktien, Bitcoin, Gold und Rohöl sind alle gestiegen, und der US-Dollar ist schwächer geworden. Dies ist eine typische „Quantitative Easing-Transaktion“, und Anleger versuchen, die Vorteile des Liquiditätsfestes im Jahr 2019 zu reproduzieren.

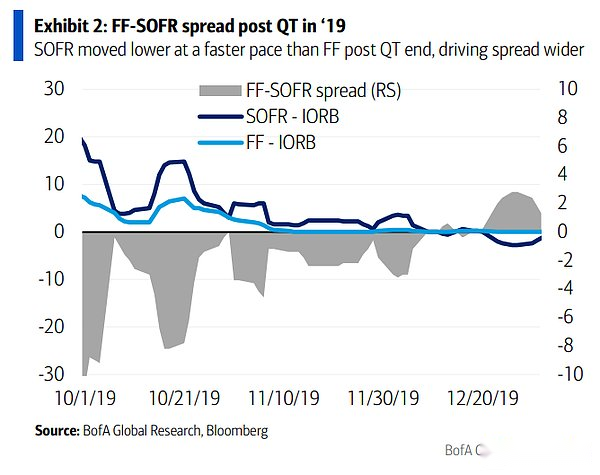

Die Auswirkungen dieser Entscheidung auf die Märkte für kurzfristige Finanzierungen dürften unmittelbar eintreten.Den Erfahrungen aus dem Jahr 2019 zufolge wird die Liquiditätsspritze den Secured Overnight Financing Rate (SOFR) schnell nach unten drücken, während die Reaktion des Federal Funds Rate (FF) relativ verzögert ausfällt.Dieser „Zeitunterschied“ wird erheblichen Arbitrageraum für Anleger schaffen.

Monatliche Käufe im Wert von 40 Milliarden US-Dollar beginnen

In der Ankündigung der New York Fed vom Mittwoch wurden die operativen Rahmenbedingungen des RMP detailliert beschrieben.Gemäß den Anweisungen des FOMC wird die New Yorker Fed durch den Ankauf kurzfristiger Staatsanleihen am Sekundärmarkt und gegebenenfalls durch den Ankauf von Staatsanleihen mit einer Restlaufzeit von bis zu drei Jahren ausreichende Reserven aufrechterhalten.Der Umfang dieser Käufe wird auf der Grundlage der erwarteten Nachfragetrends nach Fed-Verbindlichkeiten sowie saisonaler Schwankungen angepasst.

Die monatlichen RMP-Beträge werden etwa am neunten Werktag jedes Monats bekannt gegeben, zusammen mit vorläufigen Kaufplänen für die nächsten etwa 30 Tage.Die Handelsabteilung der New York Fed plant, den ersten Plan am 11. Dezember bekannt zu geben, wonach sich die kurzfristigen Staatsanleihen des RMP auf etwa 40 Milliarden US-Dollar belaufen werden und die Käufe am 12. Dezember beginnen sollen.

Die New Yorker Fed geht davon aus, dass die RMP-Käufe in den kommenden Monaten hoch bleiben werden, um einen erwarteten starken Anstieg der Nichtreserveverbindlichkeiten im April nächsten Jahres auszugleichen.Danach könnte sich das Tempo der Gesamtkäufe aufgrund der erwarteten saisonalen Veränderungen der Fed-Verbindlichkeiten erheblich verlangsamen.Der Kaufbetrag wird entsprechend der Reserveversorgungsaussichten und den Marktbedingungen entsprechend angepasst.

Das FOMC sagte in einer Erklärung: „Der Ausschuss ist davon überzeugt, dass die Reserveguthaben auf ein angemessenes Niveau gesunken sind, und wird bei Bedarf mit dem Kauf kurzfristiger Staatsanleihen beginnen, um weiterhin eine ausreichende Reservenversorgung aufrechtzuerhalten.“ Diese Aussage markiert eine wichtige Wende in der Bilanzmanagementstrategie der Fed.

Der Vorsitzende der US-Notenbank, Powell, sagte, die Fed selbst sei nicht „besorgt“ über die Spannungen am Geldmarkt. „Wir wussten, dass dieser Tag früher oder später kommen würde, er kam nur früher als erwartet.“Doch die Fed startete sofort ein Programm zum Kauf von Staatsanleihen und geht davon aus, dass die Käufe noch einige Zeit „auf hohem Niveau bleiben“, was darauf hindeutet, dass die Beamten tatsächlich über die Liquiditätskrise besorgt sind.

RMP ist keine quantitative Lockerung, aber dem Markt ist das egal

Das Hauptziel der „quantitativen Lockerung“ QE besteht darin, die langfristigen Zinssätze durch den Kauf langfristiger Staatsanleihen und MBS zu senken, um das Wirtschaftswachstum anzukurbeln.Der Zweck von RMP ist eher technischer Natur und konzentriert sich auf den Kauf kurzfristiger Staatsanleihen (T-Bills), um sicherzustellen, dass in den „Pipelines“ des Finanzsystems ausreichend Liquidität vorhanden ist, um Unfälle zu verhindern.

Obwohl die Federal Reserve und Puristen wiederholt betont haben, dass es sich bei RMP nur um eine Anpassung und nicht um QE handelt, hat der Markt mit „Transaktionen zur quantitativen Lockerung“ reagiert.Der jüngste Bericht des Zinsstrategieteams der Bank of America ähnelt dem Marktkonsens: Die Bank ist davon überzeugt, dass eine umfangreiche Liquiditätsspritze bevorsteht.

Die Bank of America ging bisher davon aus, dass die RMP-Mittel aus zwei Teilen bestehen werden: Ein Teil ist das natürliche Bilanzwachstum (natürliches Wachstum), das sich an die natürliche Ausweitung der Wirtschaftsgröße und die Nachfrage nach zirkulierenden Währungen anpassen soll; Der andere Teil ist „Backfill“ (Backfill), der voraussichtlich 6 Monate dauern wird und dazu dient, die Lücke zu schließen, die möglicherweise durch den vorherigen Liquiditätsabzug entstanden ist.

Die Bank of America sagte, dass RMP im Vergleich zu QE, bei dem es lediglich darum geht, die langfristigen Zinssätze zu senken oder die Wirtschaft anzukurbeln, eher einer Aufrechterhaltung der „Pipeline“ des Bankensystems gleicht.Auf den kurzfristigen Finanzierungsmärkten besteht die wesentliche Auswirkung jedoch in der direkten Liquiditätszufuhr.Die Bank of America geht davon aus, dass die über RMP zugeführten Mittel die SOFR schnell senken werden, die Reaktion des Federal Funds Rate wird jedoch relativ verzögert ausfallen.Dieser „Zeitunterschied“ schafft erheblichen Arbitrageraum.

Die Marktpreise unterschätzen derzeit das Risiko dieser Liquiditätsspritze deutlich.Die Bank of America geht davon aus, dass der SOFR/FF-Spread von derzeit -10 Bp schnell wieder auf -5 Bp oder sogar noch kleiner ausfallen wird.Für Anleger bedeutet dies, dass es klare Handelsmöglichkeiten auf dem Markt für kurzfristige Zinssätze gibt.

Kann das Drehbuch von 2019 wiederholt werden?

Um zu verstehen, was passieren wird, betonte das Team des Zinsstrategen Mark Cabana von der Bank of America, dass es in der Geschichte nur einen wirklich referenzwürdigen RMP-Fall gegeben habe, und zwar im Herbst 2019.

Mitte September 2019 stieg der SOFR plötzlich an und zeigte einen extremen Liquiditätsmangel im System, der als Repo-Krise bekannt ist.Die Federal Reserve startete schnell Rückkaufgeschäfte und kündigte am 11. Oktober an, dass sie am 16. Oktober mit der Umsetzung des RMP beginnen werde. Die monatliche RMP-Skala betrug damals etwa 0,2–0,3 % des BIP, und die Gesamtzahl der Rückkaufgeschäfte belief sich auf etwa 1 % des BIP.

Die Reaktion des Marktes erfolgte unmittelbar.Durch die Liquiditätszufuhr verringerte sich der SOFR/FF-Spread rasch von -21 Bp im September auf -3 Bp im Oktober und stabilisierte sich im November weiter bei -2 Bp.Die Erfahrung aus dem Jahr 2019 zeigt, dass Geldspritzen SOFR-Änderungen extrem schnell vorantreiben können, während der Federal Funds Rate eine Verzögerung aufweist.

Die Bank of America wies darauf hin, dass 2025 zwar ein ähnlicher historischer Reim sei, aber keine einfache Wiederholung von 2019 sein werde.Die aktuelle Situation übermäßiger Abhebungen durch die Federal Reserve sei nicht so schwerwiegend wie im Jahr 2019, sodass die Reaktion der Federal Reserve dieses Mal nicht so dramatisch ausfallen werde wie im Jahr 2019. Die BofA rechnet mit einem monatlichen RMP von etwa 0,15 % des BIP und damit unter dem Niveau von 2019.

Obwohl die Intensität geringer ist, ist der logische Übertragungsmechanismus konsistent: Erhöhtes Bargeld führt dazu, dass SOFR schnell reagiert, während FF zurückbleibt.Dieser Mechanismus wurde auch in der zweiten Hälfte des Jahres 2021 bestätigt, als die QE der Fed SOFR schneller auf Null drückte als FF.Unabhängig von der offiziellen Definition ist der Markt eindeutig bereit für eine neue Liquiditätsrunde.