Autor: AJC, Drexel Bakker, Youssef Haidar; Source:Messari 2026 Kryptothesen;Zusammengestellt von: Bitchain Vision

core ideas

1. BTC hat sich deutlich von allen anderen Krypto-Assets unterschieden und ist zweifellos die dominierende Form der Kryptowährung.

2. BTC wird in der zweiten Hälfte des Jahres 2025 eine schlechte Leistung erbringen, was teilweise auf den erhöhten Verkaufsdruck seitens der frühen Großinhaber zurückzuführen ist. Wir glauben nicht, dass diese Underperformance zu einem langfristigen strukturellen Problem wird und gehen davon aus, dass die monetäre Darstellung von Bitcoin auf absehbare Zeit intakt bleiben wird.

3. Die L1-Bewertung wird zunehmend von ihren Fundamentaldaten abgekoppelt.Der starke Rückgang der Einnahmen öffentlicher Ketten im Vergleich zum Vorjahr bedeutet, dass ihre Bewertung zunehmend von der Erwartung von Währungsprämien abhängt.Mit wenigen Ausnahmen gehen wir davon aus, dass öffentliche Ketten schlechter abschneiden als Bitcoin.

4. ETH ist immer noch der umstrittenste Vermögenswert.Die Bedenken hinsichtlich der Wertsteigerung haben sich noch nicht vollständig gelegt, aber die Entwicklung in der zweiten Hälfte des Jahres 2025 zeigt, dass der Markt bereit ist, Bitcoin zusammen mit Bitcoin als Kryptowährung zu behandeln.Wenn der Kryptowährungs-Bullenmarkt im Jahr 2026 zurückkehrt, könnte das Ethereum Digital Asset Treasury (DATs) einen „zweiten Frühling“ einläuten.

5. ZEC wird nach und nach als Datenschutz-Kryptowährung und nicht als Nischen-Datenschutzmünze bewertet, was es zu einem ergänzenden Absicherungsinstrument für Bitcoin in einer Zeit intensivierter Überwachung, institutioneller Dominanz und finanzieller Unterdrückung macht.

6. Anwendungen beginnen möglicherweise damit, proprietäre Währungssysteme zu übernehmen, anstatt sich auf die nativen Ressourcen des Netzwerks zu verlassen, in dem sie sich befinden.Anwendungen mit sozialen Attributen und starken Netzwerkeffekten sind die wahrscheinlichsten Kandidaten für diesen Wandel.

Introduction

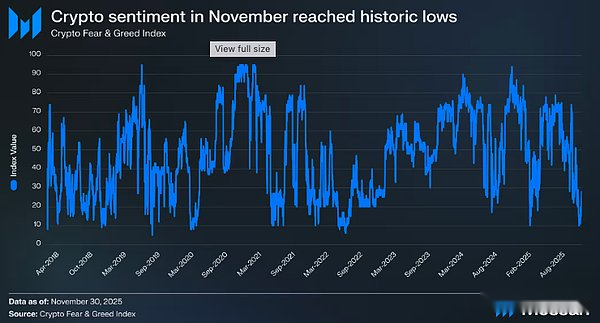

Es ist kein Zufall, dass die Messari-Krypto-These 2026 mit dem grundlegendsten und wichtigsten Teil der Kryptowährungsrevolution beginnt – der Währung.Als wir diesen Sommer zum ersten Mal diesen Bericht planten, hätten wir nie gedacht, dass die Marktstimmung so stark ins Negative kippen würde.

Im November 2025 fiel der Cryptocurrency Fear and Greed Index auf 10 („Extreme Fear“). Zuvor war der Index nur in den folgenden Zeiträumen auf 10 oder weniger gefallen:

– Von Mai bis Juni 2022 die Kettenreaktion, die durch den Zusammenbruch von Luna und die Krise von Three Arrows Capital (3AC) verursacht wurde;

– Eine massive Liquidationswelle im Mai 2021;

– COVID-19-Absturz im März 2020;

– Mehrere Punkte während des Bärenmarktes 2018–2019.

Es gab nur wenige Male in der Geschichte der Kryptowährungsbranche, in denen die Stimmung gedämpfter war als jetzt, und auch nur dann, wenn die Branche wirklich zusammenbrach und die Zukunft ungewiss war. Aber das ist heute offensichtlich nicht der Fall: Es gibt keine großen Börsen, die mit Nutzergeldern davonlaufen, es gibt keine eklatanten Schneeballsysteme mit Bewertungen in zweistelliger Milliardenhöhe und die Gesamtmarktkapitalisierung ist nicht unter den Höchststand des vorherigen Zyklus gefallen.

Im Gegenteil: Kryptowährungen gewinnen auf höchster Ebene globaler Institutionen an Anerkennung und Integration. Die U.S. Securities and Exchange Commission (SEC) hat öffentlich erklärt, dass sie davon ausgeht, dass alle US-Märkte innerhalb von zwei Jahren an der Kette sein werden; Der Stablecoin-Umlauf hat ein Allzeithoch erreicht;und das Narrativ „irgendwann in der Zukunft“ zur Anwendungsimplementierung, das wir seit zehn Jahren immer wieder erwähnen, ist endlich Realität geworden – allerdings war die Stimmung in der Branche fast noch nie so schlecht.Fast alle zwei Wochen erscheint ein Trendbeitrag auf einer sozialen Plattform

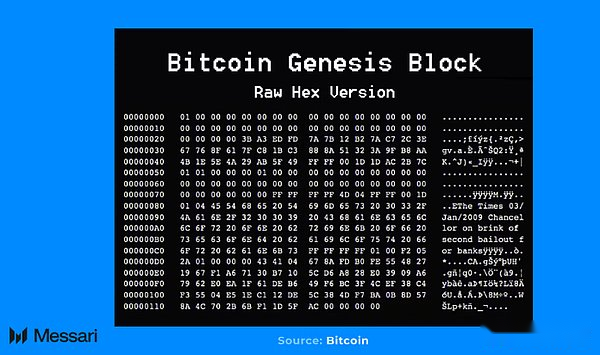

Inmitten dieser Diskrepanz zwischen dem Zusammenbruch der Marktstimmung und dem Aufstieg institutioneller Anwendungen ist es ein ausgezeichneter Zeitpunkt, Kryptowährungen von Grund auf neu zu prüfen.Der ursprüngliche Grundgedanke, der zu der chaotischen, aber schönen Industrie führte, die wir heute lieben, ist eigentlich ganz einfach: Aufbau eines alternativen Währungssystems, das dem aktuellen Fiat-Währungssystem überlegen ist.Dieses Ideal ist seit dem Entstehungsblock von Bitcoin tief in der DNA der Branche verankert – der bekanntlich die Botschaft enthielt: „The Times, 3. Januar 2009, Kanzler steht kurz vor der zweiten Bankenrettung“.

Dieser Ursprung ist entscheidend, da viele Menschen im Laufe ihrer Entwicklung den ursprünglichen Zweck von Kryptowährungen vergessen haben.Bitcoin wurde nicht geschaffen, um Banken bessere Clearingkanäle zu bieten, die Kosten für Devisentransaktionen um ein paar Basispunkte zu senken oder endlose spekulative Token-„Spielautomaten“ anzutreiben.Die Geburt von BTC ist eine Reaktion auf ein gescheitertes Währungssystem.

Um zu verstehen, wo Kryptowährungen heute stehen, müssen wir daher zur Kernfrage der gesamten Branche zurückkehren: Warum ist Kryptogeld so wichtig?

1. What is Cryptomoney?

Während eines Großteils der modernen Geschichte hatten die Menschen nur wenige inhaltliche Entscheidungen hinsichtlich der von ihnen verwendeten Währung.In der aktuellen globalen Währungsordnung, die auf Fiat-Währungen basiert, unterliegen die Menschen tatsächlich den Entscheidungen ihrer nationalen Währungen und ihrer Zentralbanken.Der Staat bestimmt die Währung, in der Sie verdienen, sparen und Steuern zahlen – egal, ob diese Währung überhöht, abgewertet oder schlecht verwaltet wird, Sie müssen damit leben.Und in fast jedem politischen und wirtschaftlichen System – ob freier Markt, autoritär oder Entwicklungsland – gilt das gleiche Muster: Staatsschulden sind eine Einbahnstraße.

In den letzten 25 Jahren ist die Verschuldung der großen Volkswirtschaften der Welt im Verhältnis zum BIP erheblich gestiegen.Als die beiden größten Volkswirtschaften der Welt sind die Staatsschulden im Verhältnis zum BIP um 127 % bzw. 289 % gestiegen.Unabhängig vom politischen Regime oder Wachstumsmodell ist die steigende Staatsverschuldung zu einem strukturellen Merkmal des globalen Finanzsystems geworden.Und wenn die Verschuldung schneller wächst als die Wirtschaftsleistung, werden die Kosten in erster Linie von den Sparern getragen – Inflation und niedrige Realzinsen untergraben den Wert der Ersparnisse in Fiat-Währung und übertragen Vermögen von einzelnen Sparern auf den Staat.

Kryptogeld bietet eine Alternative zu diesem System, indem es den Staat von der Währung trennt.Im Laufe der Geschichte haben Regierungen die Währungsregeln durch Inflation, Kapitalkontrollen oder restriktive Vorschriften geändert, wenn es ihren Interessen entsprach.Die Kryptowährung übergibt die Währungsverwaltung an ein dezentrales Netzwerk und nicht an eine zentrale Behörde – ein Schritt, der den Menschen wieder die Möglichkeit gibt, über Geld zu entscheiden.Anstatt in einem Währungssystem gefangen zu sein, das oft im Widerspruch zu ihrem langfristigen finanziellen Wohlergehen steht, können Sparer Geldanlagen wählen, die ihren Prioritäten, Bedürfnissen und Wünschen entsprechen.

Doch eine Wahl macht nur dann Sinn, wenn das gewählte Objekt echte Vorteile bietet. Kryptowährung ist genau so.Sein Wert ergibt sich aus einer Reihe von Kernattributen, die es von allen früheren Währungsformen unterscheiden:

Erstens ist der zentrale Wert einer Kryptowährung ihre vorhersehbare, regelbasierte Geldpolitik.Diese Regeln gehen nicht auf institutionelle Verpflichtungen zurück, sondern sind Eigentum von Software, die von Tausenden unabhängigen Akteuren betrieben wird.Eine Änderung der Regeln erfordert einen breiten Konsens und nicht die subjektive Entscheidungsfindung einiger weniger Personen, was es äußerst schwierig macht, Währungsregeln willkürlich zu ändern.Im Gegensatz zu einem Fiat-Währungssystem, bei dem das Angebot an Fiat-Währungen als Reaktion auf politischen und wirtschaftlichen Druck zunimmt, sind die Regeln, nach denen Kryptowährungen funktionieren, öffentlich, vorhersehbar und werden im Konsens durchgesetzt und können nicht stillschweigend hinter den Kulissen geändert werden.

Zweitens verändern Kryptowährungen die Art und Weise, wie persönliches Vermögen aufbewahrt wird.In einem Fiat-Währungssystem ist eine echte Selbstverwahrung unpraktisch geworden: Die meisten Menschen verlassen sich bei der Aufbewahrung ihrer Ersparnisse auf Banken oder andere Finanzintermediäre.Selbst traditionelle nichtstaatliche Anlagealternativen wie Gold landen oft in zentralen Tresoren, wodurch wieder vertrauensbasierte Risiken entstehen.In der Praxis bedeutet dies, dass Ihre Vermögenswerte verzögert, in ihrer Verwendung eingeschränkt oder sogar ganz eingefroren werden könnten, wenn die Depotbank oder der Staat beschließt, Maßnahmen zu ergreifen.

Kryptowährungen ermöglichen direktes Eigentum und ermöglichen es Einzelpersonen, ihre Vermögenswerte zu halten und zu sichern, ohne auf eine Depotbank angewiesen zu sein.Die Bedeutung dieser Fähigkeit ist immer wichtiger geworden, da finanzielle Beschränkungen wie Bankabhebungslimits und Kapitalkontrollen weltweit immer häufiger vorkommen.

Schließlich sind Kryptowährungen maßgeschneidert für eine globalisierte digitale Welt.Es kann sofort, ohne Betragsbegrenzung und ohne die Notwendigkeit einer institutionellen Genehmigung grenzüberschreitend übertragen werden.Dies verschafft ihm einen erheblichen Vorteil gegenüber Gold, das schwer zu teilen, zu überprüfen oder zu transportieren ist, insbesondere über Grenzen hinweg.Kryptowährungen können weltweit in wenigen Minuten und in jedem Umfang übertragen werden, ohne auf zentrale Vermittler angewiesen zu sein.Dies stellt sicher, dass Einzelpersonen ihr Vermögen unabhängig von der geografischen Lage oder dem politischen Umfeld frei übertragen oder verteilen können.

Alles in allem ist das Wertversprechen der Kryptowährung klar und eindeutig: Sie bietet Einzelpersonen die Wahl zwischen Währungen, legt vorhersehbare Regeln fest, eliminiert einzelne Fehlerquellen und ermöglicht eine unbegrenzte globale Wertbewegung.In einem System, in dem die Staatsverschuldung weiter steigt und die Sparer die Folgen tragen, wird der Wert von Kryptowährungen weiter steigen.

2. BTC: Die dominierende Kryptowährung

Bitcoin hat die Kategorie der Kryptowährungen geschaffen, daher ist es für uns selbstverständlich, damit zu beginnen.Fast 17 Jahre später ist Bitcoin immer noch der größte und bekannteste Vermögenswert in der gesamten Branche.Und da Geld im Wesentlichen das Produkt eines gesellschaftlichen Konsenses und nicht das Ergebnis technischer Designentscheidungen ist, besteht das eigentliche Kriterium zur Messung des Status einer Währung darin, ob der Markt einem Vermögenswert eine langfristige Prämie zuweist.Aus dieser Perspektive ist der Status von Bitcoin als dominierende Kryptowährung unbestritten.

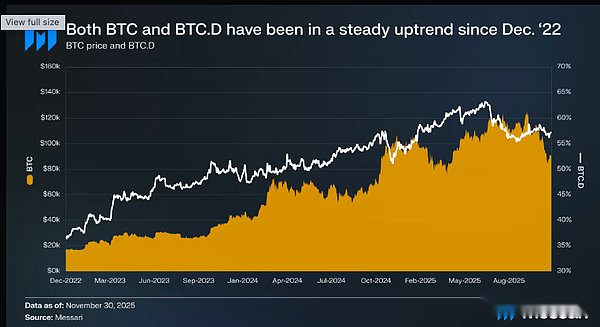

Am deutlichsten zeigt sich dies an der Entwicklung von Bitcoin in den letzten drei Jahren: Vom 1. Dezember 2022 bis Dezember 2025 stieg Bitcoin von 17.200 US-Dollar auf 90.400 US-Dollar, ein Plus von 429 %, und erreichte in diesem Zeitraum mehrfach Rekordhochs (der letzte Wert lag am 6. Oktober 2025 bei 126.200 US-Dollar).Zu Beginn dieses Zeitraums reichte der Marktwert von Bitcoin von rund 318 Milliarden US-Dollar nicht aus, um zu den größten Vermögenswerten der Welt zu zählen; Heute hat sein Marktwert 1,81 Billionen US-Dollar erreicht und ist damit der neuntgrößte Vermögenswert der Welt.Der Markt erkennt nicht nur die monetären Eigenschaften von Bitcoin an und bewertet ihn höher, sondern erhebt ihn auch auf die erste Stufe der globalen Vermögensrankings.

Aber noch aussagekräftiger ist die Leistung von Bitcoin im Vergleich zu anderen Kryptowährungen.Historisch gesehen ist der Marktkapitalisierungsanteil von Bitcoin (BTC.D, das Verhältnis der Marktkapitalisierung von Bitcoin zur gesamten Marktkapitalisierung der Kryptowährung) während Bullenmärkten für Kryptowährungen geschrumpft, da sich die Fonds dem Ende der Risikokurve nähern. Im aktuellen Bitcoin-Bullenmarkt hat sich dieser Trend jedoch vollständig umgekehrt.In den letzten drei Jahren ist der Marktkapitalisierungsanteil von Bitcoin von 36,6 % auf 57,3 % gestiegen – Bitcoin weicht vom gesamten Kryptowährungsmarkt ab.

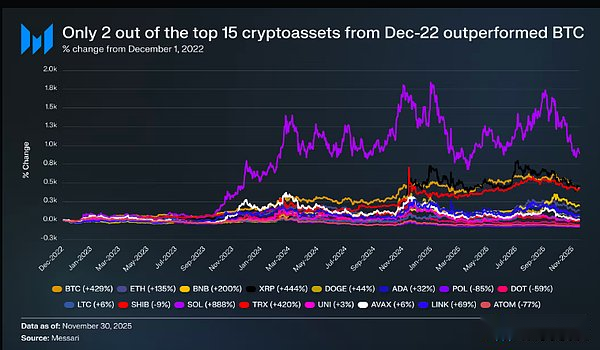

Von den Top-15-Kryptoassets übertrafen am 1. Dezember 2022 nur zwei (XRP und SOL) Bitcoin, und nur SOL schnitt mit einem deutlichen Vorteil ab (plus 888 % im Vergleich zu 429 % bei Bitcoin).Andere Vermögenswerte auf dem Markt blieben deutlich zurück, wobei viele Large-Cap-Vermögenswerte im gleichen Zeitraum kaum stiegen oder sogar fielen: Ethereum stieg um 135 %, BNB stieg um 200 %, Dogecoin (DOGE) stieg um 44 %, während Vermögenswerte wie POL (-85 %), DOT (-59 %), ATOM (-77 %) immer noch im Sumpf stecken.Bemerkenswerter ist die Größe von Bitcoin – als Billionen-Dollar-Vermögenswert hätte es das meiste Kapital benötigt, um seinen Preis zu steigern, und dennoch übertraf es fast alle großen Münzen.Dies deutet darauf hin, dass ein echter, anhaltender Kaufdruck auf Bitcoin besteht, während sich die meisten anderen Vermögenswerte eher wie Beta-Vermögenswerte verhalten und nur dann steigen, wenn Bitcoin den Gesamtmarkt nach oben treibt.

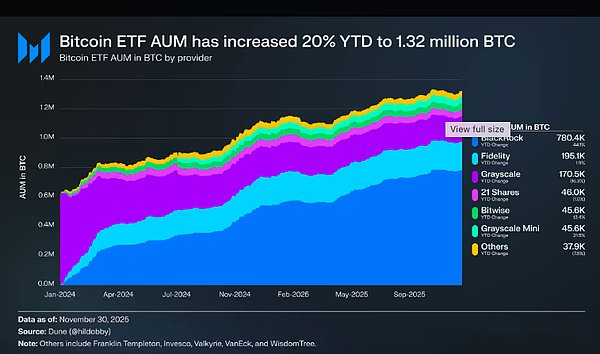

Einer der Hauptgründe für den anhaltenden Kaufdruck von Bitcoin ist die zunehmende institutionelle Akzeptanz.Der Meilenstein für diese institutionelle Einführung war die Einführung des Spot-Bitcoin-ETF.Die Marktnachfrage nach solchen Produkten ist äußerst groß.Der iShares Bitcoin Trust (IBIT) von BlackRock brach mehrere ETF-Rekorde und wurde als „erfolgreichstes Debüt in der ETF-Geschichte“ gefeiert – IBIT erreichte in nur 341 Tagen ein verwaltetes Vermögen (AUM) von 700 Milliarden US-Dollar, 1.350 Tage schneller als der bisherige Rekord des SPDR Gold Shares (GLD) ETF.

Die Dynamik der ETF-Einführungen im Jahr 2024 setzte sich bis 2025 fort, wobei das gesamte verwaltete ETF-Vermögen im Jahresvergleich um 20 % von etwa 1,1 Millionen Bitcoins auf 1,32 Millionen stieg.Diese Produkte enthalten Bitcoin im Wert von mehr als 120 Milliarden US-Dollar zu aktuellen Preisen, was mehr als 6 % des maximalen Bitcoin-Angebots ausmacht.Anstatt nach dem anfänglichen Ansturm nachzulassen, ist die ETF-Nachfrage zu einer anhaltenden Quelle des Kaufdrucks geworden, die unabhängig von den Marktbedingungen weiterhin Bitcoin ansammelt.

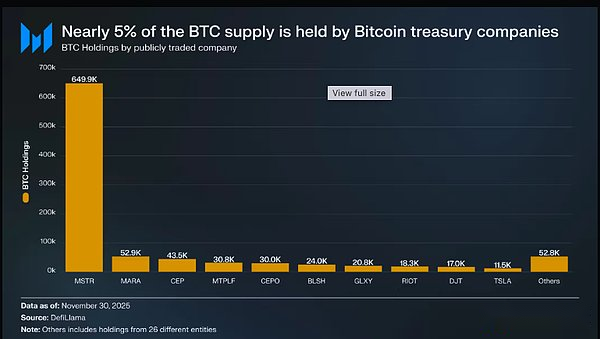

Darüber hinaus geht das institutionelle Engagement weit über ETFs hinaus.Im Jahr 2025 wurden Digital Asset Treasuries (DATs) zu wichtigen Käufern, was den Status von Bitcoin als Treasury Reserve Asset weiter stärkte.Während MicroStrategy von Michael Saylor lange Zeit das prominenteste Beispiel für die Anhäufung von Bitcoin durch ein Unternehmen war, haben inzwischen fast 200 Unternehmen auf der ganzen Welt Bitcoin in ihren Bilanzen.Allein börsennotierte Unternehmen halten rund 1,06 Millionen Bitcoins (5 % des Gesamtangebots), wovon MicroStrategy 650.000 Bitcoins hält und damit eine absolute Dominanz einnimmt.

Das wichtigste Ereignis im Jahr 2025, das BTC weiter von anderen Kryptowährungen unterscheiden wird, ist die Einrichtung der „Strategic Bitcoin Reserve“ (SBR).Der SBR erkannte offiziell die Unterscheidung an, die der Markt bereits zwischen Bitcoin und anderen Kryptowährungen vorgenommen hatte, indem er Bitcoin als strategisches Geldgut behandelte und alle anderen digitalen Vermögenswerte in eine separate Reservekategorie für die routinemäßige Verwaltung einordnete.In einer Erklärung beschrieb das Weiße Haus Bitcoin als „einzigartigen Wertaufbewahrungsmittel im globalen Finanzsystem“ und verglich es mit „digitalem Gold“.Schließlich und vor allem verlangt die Richtlinie, dass das Finanzministerium eine Strategie zur künftigen Erhöhung seiner Bitcoin-Bestände entwickeln muss.Obwohl noch keine derartigen Käufe stattgefunden haben, deutet allein diese Option darauf hin, dass die US-Bundespolitik Bitcoin nun aus der Perspektive einer zukunftsorientierten Währungsreserve betrachtet.Wenn solche Akkumulationspläne umgesetzt würden, würden sie den Status von Bitcoin als Währung weiter festigen, nicht nur unter den Krypto-Assets, sondern über alle Assets hinweg.

3. Ist BTC eine hochwertige Währung?

Während Bitcoin seine Position als führende Kryptowährung gefestigt hat, wirft das Jahr 2025 eine Reihe neuer Fragen zu seinen monetären Eigenschaften auf.Als größter nichtstaatlicher Geldwert bleibt Gold der wichtigste Maßstab für Bitcoin.Gold verzeichnet eine der stärksten jährlichen Wertentwicklungen seit Jahrzehnten, da die geopolitischen Spannungen zunehmen und die Erwartungen an eine künftige Lockerung der Geldpolitik steigen – aber Bitcoin folgt diesem Trend nicht.

Obwohl das Verhältnis von Bitcoin zu Gold (BTC/XAU) im Dezember 2024 kurzzeitig ein Allzeithoch erreichte, ist es seitdem um etwa 50 % zurückgegangen.Dieser Rückgang ist bemerkenswert, da er vor dem Hintergrund erfolgt, dass Gold gegenüber dem US-Dollar Rekordhöhen erreicht – ein Anstieg um mehr als 60 % seit 2025 auf 4.150 $ pro Unze.Angesichts der Tatsache, dass sich die gesamte Marktkapitalisierung von Gold 30 Billionen US-Dollar nähert und Bitcoin nur einen Bruchteil davon ausmacht, wirft diese Divergenz eine berechtigte Frage auf:

Wenn Bitcoin in einem seiner stärksten Zyklen nicht mit Gold mithalten kann, wie solide ist dann sein Status als „digitales Gold“?

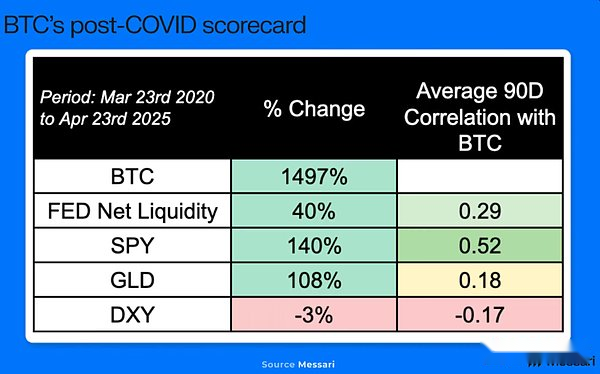

Wenn sich Bitcoin uneinheitlich mit Gold entwickelt, muss als Nächstes darauf geachtet werden, wie es sich im Vergleich zu traditionellen Risikoanlagen entwickelt.Historisch gesehen hat Bitcoin Korrelationsphasen mit Aktien-Benchmark-Indizes wie dem S&P 500 ETF (SPY) und dem Nasdaq 100 ETF (QQQ) erlebt.Beispielsweise betrug die rollierende 90-Tage-Korrelation von Bitcoin mit SPY von April 2020 bis April 2025 durchschnittlich 0,52, während die Korrelation mit Gold relativ schwach war (0,18).Wenn der Aktienmarkt schwächelt, könnte daher die Verzögerung von Bitcoin gegenüber Gold verständlich sein.

Aber das ist nicht der Fall. Seit 2025 ist Gold (XAU) um 60 % gestiegen, SPY ist um 17,6 % gestiegen, QQQ ist um 21,6 % gestiegen, während Bitcoin um 2,9 % gefallen ist.Angesichts der geringeren Größe und höheren Volatilität von Bitcoin im Vergleich zu Gold und den wichtigsten Aktienindizes wirft seine Underperformance im Vergleich zu diesen Benchmarks im Jahr 2025 berechtigte Fragen zu seiner monetären Darstellung auf.Da sowohl Gold als auch Aktien Allzeithochs erreichten, hätte man erwartet, dass Bitcoin ähnliche Bewegungen zeigt, insbesondere angesichts seiner historischen Korrelationen – aber das war nicht der Fall.Warum?

Zunächst muss darauf hingewiesen werden, dass diese Underperformance neueren Datums und kein ganzjähriger Trend ist.Mit Stand vom 14. August 2025 ist die absolute Rendite von Bitcoin im Laufe des Jahres immer noch höher als die von Gold, SPY und QQQ; die relative Schwäche zeigte sich erst im Oktober.Bemerkenswert ist nicht, wie lange diese Schwäche anhält, sondern wie schwerwiegend sie ist.

Auch wenn mehrere Faktoren zu dieser schwerwiegenden relativen Schwäche beitragen können, glauben wir, dass dies der Fall istDer größte Grund für die schwache Leistung von Bitcoin ist das Verhalten der frühen Großinhaber.Im Zuge der zunehmenden Institutionalisierung von Bitcoin haben sich seine Liquiditätseigenschaften in den letzten zwei Jahren erheblich verändert.Durch tiefgreifende, regulierte Märkte wie ETFs können Großinhaber nun Vermögenswerte verkaufen, ohne die Marktschocks auszulösen, die in früheren Zyklen unvermeidlich waren – was für viele dieser Inhaber die erste echte Gelegenheit darstellt, Gewinne mitzunehmen.

Es gibt zahlreiche anekdotische und On-Chain-Beweise dafür, dass einige lange ruhende Inhaber die Gelegenheit genutzt haben, ihre Bestände zu reduzieren.Anfang dieses Jahres ermöglichte Galaxy Digital den Verkauf von 80.000 Bitcoins durch einen „Investor aus der Satoshi-Ära“ – eine einzige Transaktion, die 0,38 % des gesamten Bitcoin-Angebots ausmachte und von einem einzigen Unternehmen stammte.

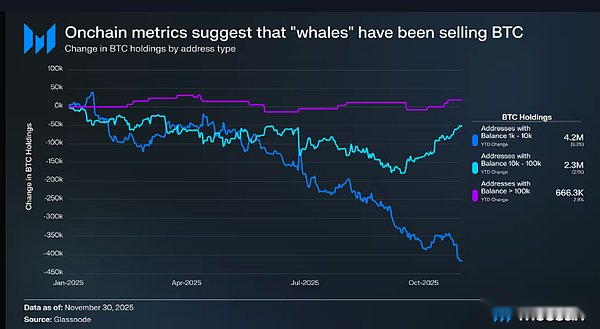

Die Bitcoin-On-Chain-Indikatoren spiegeln eine ähnliche Situation wider. Einige der größten und ältesten Inhaber (Adressen mit 1.000–100.000 Bitcoins) waren im Jahr 2025 Nettoverkäufer.Diese Adressen hielten zu Beginn des Jahres 6,9 Millionen Bitcoins (fast ein Drittel des Gesamtangebots) und verkauften das ganze Jahr über weiter: Die Gruppe mit 1.000–100.000 Bitcoins verzeichnete einen Nettoabfluss von 417.300 Bitcoins (-9 % im Jahresvergleich) und die Gruppe mit 100.000 bis 1 Million Bitcoins verzeichnete einen zusätzlichen Nettoabfluss von 51.700 Bitcoins (-2 % im Jahresvergleich).

Da Bitcoin zunehmend institutionalisiert wird und mehr Geld außerhalb der Kette fließt, wird der Informationswert von On-Chain-Metriken natürlich abnehmen.Dennoch bieten diese Daten in Kombination mit anekdotischen Beweisen wie dem Verkauf von Bitcoin durch Investoren während der Satoshi-Ära immer noch eine vernünftige Grundlage für die folgenden Schlussfolgerungen:Im Jahr 2025, insbesondere in der zweiten Jahreshälfte, werden die frühen Großinhaber Nettoverkäufer sein.

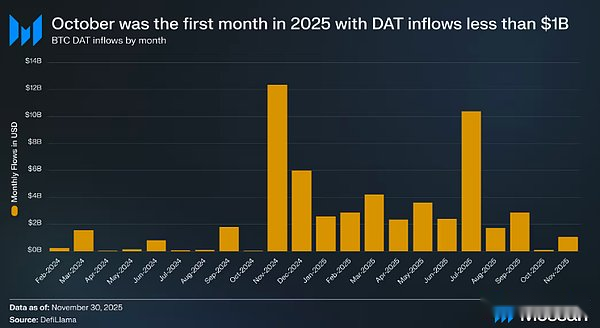

Diese Angebotswelle fällt auch mit einer deutlichen Verlangsamung der wichtigsten Kaufströme zusammen, die die Bitcoin-Preise in den letzten zwei Jahren in die Höhe getrieben haben: Die Zuflüsse in Digital Asset Treasuries (DATs) gingen im Oktober stark zurück, was das erste Mal im Jahr 2025 war, dass die monatlichen Nettozuflüsse in DATs weniger als 1 Milliarde US-Dollar betrugen; Andererseits sind Spot-ETFs, die das ganze Jahr über weiterhin Nettokäufer waren, seit Oktober zu Nettoverkäufern geworden.Da DATs und ETFs, die beiden wichtigsten Quellen einer stabilen Nachfrage nach Bitcoin, vorübergehend schwächer wurden, musste der Markt den doppelten Druck rückläufiger Zuflüsse und gleichzeitiger Reduzierung der Bestände früher Inhaber absorbieren.

Gibt es dennoch Grund zur Sorge? Bedeutet die jüngste schlechte Performance, dass die monetären Eigenschaften von BTC abgelaufen sind? Unserer Meinung nach lautet die Antwort nein.Wie das alte Sprichwort sagt: „Wenn Sie Zweifel haben, denken Sie langfristig.“Es wäre schwierig, Bitcoin aufgrund der Schwäche von nur drei Monaten abzulehnen – vor allem angesichts der Tatsache, dass Bitcoin in der Vergangenheit längere Perioden der Underperformance durchgemacht hat, sich dann aber dennoch erholte und neue Allzeithochs gegenüber dem US-Dollar und Gold erreichte.Obwohl diese Underperformance derzeit einen Rückschlag darstellt, glauben wir nicht, dass es sich dabei um ein strukturelles Problem handelt.

Der Blick auf das Jahr 2026 ist eine weitere Herausforderung.Da Bitcoin zunehmend als makroökonomischer Vermögenswert betrachtet wird, sind traditionelle Rahmenbedingungen wie Vierjahreszyklen weniger wichtig als früher.Die Performance von Bitcoin wird durch umfassendere makroökonomische Faktoren beeinflusst, was bedeutet, dass die relevante Frage lautet: Werden die Zentralbanken ihre Goldbestände weiter erhöhen?Wird sich der KI-gesteuerte Aktienhandel weiter beschleunigen?Wird Trump Powell feuern?Wenn ja, wird Trump den neuen Fed-Vorsitzenden zwingen, mit dem Kauf von Bitcoin zu beginnen?Diese Variablen sind schwer vorherzusagen und wir erheben nicht den Anspruch, ihre Ergebnisse zu kennen.

Worüber wir jedoch zuversichtlich sind, ist die langfristige monetäre Entwicklung von Bitcoin.Wir gehen davon aus, dass der Geldwert von Bitcoin im Laufe der Jahre und Jahrzehnte im Vergleich zum US-Dollar und Gold weiter steigen wird.Diese Ansicht zu vertreten, läuft letztendlich auf eine einfache Frage hinaus: „Sind Kryptowährungen eine überlegene Geldform?“ Wenn die Antwort „Ja“ lautet, ist die langfristige Richtung von Bitcoin klar.

4. Zusätzlich zu Bitcoin: Wie ist die Situation der öffentlichen L1-Kette?

Bitcoin hat sich eindeutig als dominierende Kryptowährung etabliert, ist aber nicht der einzige Krypto-Asset mit einem monetären Aufschlag.Die Bewertungen mehrerer öffentlicher L1-Chain-Token spiegeln auch ein gewisses Maß an Währungsprämie oder Markterwartungen wider, dass sie in Zukunft eine Währungsprämie bilden könnten.

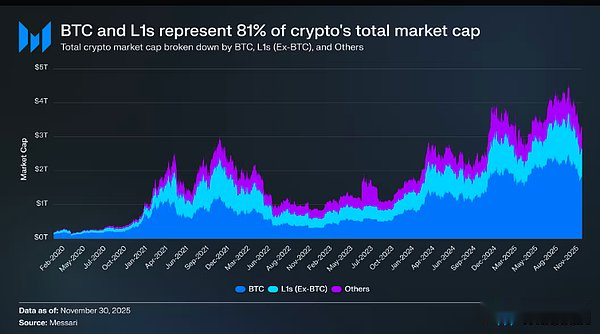

Der Gesamtmarktwert der Kryptowährungen beträgt 3,26 Billionen US-Dollar, wovon 1,8 Billionen US-Dollar auf Bitcoin entfallen, und etwa 830 Milliarden US-Dollar der verbleibenden 1,45 Billionen US-Dollar sind in der öffentlichen L1-Kette (öffentliche Nicht-Bitcoin-Kette) konzentriert.Insgesamt stammen 2,63 Billionen US-Dollar an Marktkapitalisierung (ungefähr 81 % der gesamten Marktkapitalisierung) aus Kryptoassets, die vom Markt als Währungen angesehen wurden oder von denen angenommen wird, dass sie eine Währungsprämie bilden.

Unabhängig davon, ob Sie Händler, Investor, Kapitalverteiler oder Branchenentwickler sind, ist es wichtig zu verstehen, wie Märkte monetäre Prämien gewähren und wieder hereinholen.In der Welt der Kryptowährungen beeinflussen nur wenige Faktoren die Bewertung eines Vermögenswerts stärker als die Bereitschaft des Marktes, ihn als Währung zu behandeln.Aus dieser Perspektive ist die Vorhersage des künftigen Flusses von Währungsprämien zweifellos der wichtigste Aspekt beim Aufbau von Kryptowährungsportfolios.

Wie oben erwähnt gehen wir davon aus, dass Bitcoin in den kommenden Jahren weiterhin Marktanteile von Gold und anderen nichtstaatlichen Wertaufbewahrungsmitteln erobern wird.Aber was bedeutet das für andere öffentliche Ketten?Ist „eine steigende Flut, die alle Boote anhebt“ und alle Krypto-Assets gemeinsam davon profitieren?Oder wird Bitcoin die Bewertungslücke zwischen sich selbst und Gold schließen, indem es die Währungsprämie anderer öffentlicher Ketten plündert?

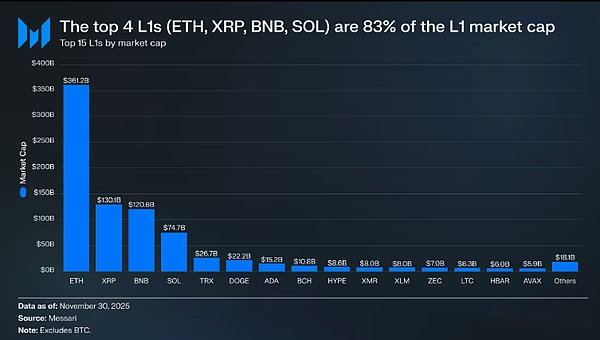

Um diese Frage zu beantworten, müssen wir zunächst den aktuellen Bewertungsstand öffentlicher Ketten klären.Die vier größten öffentlichen Ketten nach Marktwert sind Ethereum (361,15 Milliarden US-Dollar), XRP (130,11 Milliarden US-Dollar), BNB (120,64 Milliarden US-Dollar) und Solana (74,68 Milliarden US-Dollar), mit einem Gesamtmarktwert von 686,58 Milliarden US-Dollar, was 83 % des L1-Marktes für öffentliche Ketten ausmacht.Nach den Top 4 ist der Marktwert öffentlicher Ketten rapide gesunken (Tron Coin hat einen Marktwert von 26,67 Milliarden US-Dollar), hat aber immer noch eine gewisse Größenordnung – Avalanche Coin, der im Marktwert auf Platz fünfzehn liegt, hat einen Wert von mehr als 5 Milliarden US-Dollar.

Es sollte betont werden, dass die L1-Marktkapitalisierung nicht allein durch die implizite Währungsprämie bestimmt wird.Es gibt drei Hauptrahmen für die Bewertung öffentlicher Ketten: (1) Währungsprämie, (2) realer wirtschaftlicher Wert (REV) und (3) wirtschaftliche Sicherheitsbedürfnisse.Mit anderen Worten: Der Marktwert eines Projekts ergibt sich nicht einfach aus der Erwartung des Marktes, dass es als Währung behandelt wird.

Obwohl es Spiele mit mehreren Bewertungsrahmen gibt, neigt der Markt zunehmend dazu, L1 aus einer Währungsprämienperspektive statt aus einer umsatzorientierten Perspektive zu bewerten.In den letzten Jahren ist das Gesamtpreis-Umsatz-Verhältnis (P/S) aller öffentlichen L1-Ketten mit einem Marktwert von über 1 Milliarde US-Dollar langsam vom 200-fachen auf das 400-fache gestiegen.Allerdings ist diese Oberflächenzahl irreführend – denn sie umfasst zwei besondere Projekte, Tron und Hyperliquid.In den letzten 30 Tagen trugen Tron und Hyperliquid 51 % zum Umsatz der Gruppe bei, ihre Marktkapitalisierung machte jedoch nur 4 % aus.

Sobald diese beiden Ausreißer eliminiert werden, wird die wahre Bewertungslogik deutlich: Die Bewertung der öffentlichen L1-Kette stieg trotz des anhaltenden Umsatzrückgangs, anstatt zu fallen. Das angepasste Preis-Umsatz-Verhältnis zeigt einen anhaltenden Aufwärtstrend:

– 30. November 2021: 40 Mal

– 30. November 2022: 212 Mal

– 30. November 2023: 137 Mal

– 30. November 2024: 205 Mal

– 30. November 2025: 536 Mal

Aus der Perspektive des tatsächlichen wirtschaftlichen Werts interpretiert, scheint der Markt zukünftiges Umsatzwachstum im Voraus einzupreisen.Aber diese Erklärung kann einer genaueren Prüfung nicht standhalten – der Umsatz desselben öffentlichen Kettenportfolios ist nach Ausschluss von Ausreißern bis auf ein Jahr rückläufig:

– 2021: 12,33 Milliarden US-Dollar

– 2022: 4,89 Milliarden US-Dollar (60 % weniger als im Vorjahr)

– 2023: 2,72 Milliarden US-Dollar (44 % weniger als im Vorjahr)

– 2024: 3,55 Milliarden US-Dollar (31 % Wachstum gegenüber dem Vorjahr)

– 2025 (annualisiert): 1,70 Milliarden US-Dollar (Rückgang um 52 % im Vergleich zum Vorjahr)

Unserer Meinung nachDie einfachste und vernünftigste Erklärung ist, dass die aktuelle Bewertung der öffentlichen L1-Kette von Währungsprämien dominiert wird und nicht von ihren aktuellen oder zukünftigen Umsatzniveaus.

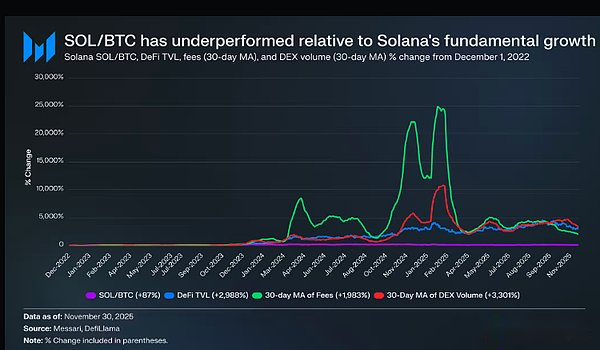

Eine eingehende Analyse der Überperformance von Solana zeigt, dass seine Wachstumsrate nicht wirklich mit der Wachstumsrate des Ökosystems übereinstimmt.Im gleichen Zeitraum, als SOL im Vergleich zu Bitcoin eine Überrendite von 87 % erzielte, zeigten seine ökologischen Fundamentaldaten ein explosionsartiges Wachstum: Der Sperrwert der dezentralen Finanzierung (DeFi) stieg um 2988 %, die Gebühreneinnahmen stiegen um 1983 % und das Transaktionsvolumen der dezentralen Börse (DEX) stieg um 3301 %.Nach vernünftigem Ermessen haben sich Solana und das Ökosystem seit dem 1. Dezember 2022 um das 20- bis 30-fache vergrößert. Allerdings weist SOL, das den Wert des ökologischen Wachstums tragen soll, im Vergleich zu Bitcoin nur eine Überrendite von 87 % auf.

Bitte lesen Sie die oben genannten Daten noch einmal sorgfältig durch.

Damit eine öffentliche L1-Kette Bitcoin übertrifft, muss ihre ökologische Wachstumsrate nicht 200 % bis 300 % erreichen, sie muss jedoch ein explosives Wachstum von 2000 % bis 3000 % erreichen, um weniger als das Doppelte der Überschussrenditen zu erzielen.

Auf der Grundlage aller oben genannten Analysen sind wir davon überzeugt, dass der Markt zwar immer noch Preise für andere öffentliche Ketten auf der Grundlage der Erwartung festlegt, dass „in der Zukunft eine Währungsprämie entstehen wird“, das Vertrauen in diese Erwartung jedoch langsam nachlässt.Gleichzeitig hat das Vertrauen des Marktes in die Währungsprämie von Bitcoin nicht nur nicht nachgelassen, sondern sein Vorsprung hat sich auch weiter ausgebaut.

Aus technischer Sicht erfordert die Bewertung von Kryptowährungen nicht unbedingt Bearbeitungsgebühren oder Einnahmenunterstützung, aber diese Indikatoren sind für öffentliche Ketten von entscheidender Bedeutung.Anders als bei Bitcoin basiert die narrative Logik anderer öffentlicher L1-Ketten auf dem Aufbau eines Ökosystems, das den Wert des Tokens unterstützen kann (einschließlich Anwendungen, Benutzer, Durchsatz, wirtschaftliche Aktivitäten usw.).Wenn jedoch die ökologische Nutzung einer öffentlichen L1-Kette im Jahresvergleich abnimmt (was sich direkt im Rückgang der Bearbeitungsgebühren und Einnahmen widerspiegelt), verliert die öffentliche Kette ihren einzigen Wettbewerbsvorteil gegenüber Bitcoin.Ohne die Unterstützung des tatsächlichen Wirtschaftswachstums wird es immer schwieriger, das „Kryptowährungs“-Narrativ dieser öffentlichen Ketten vom Markt zu akzeptieren.

Für die Zukunft gehen wir nicht davon aus, dass sich dieser Trend im Jahr 2026 und darüber hinaus umkehren wird.Mit wenigen Ausnahmen werden andere öffentliche L1-Ketten weiterhin Marktanteile an Bitcoin übertragen.Ihre Bewertungen basieren hauptsächlich auf der Erwartung, dass „in Zukunft eine Währungsprämie auftreten wird“, und da der Markt allmählich erkennt, dass Bitcoin die wettbewerbsfähigste Kryptowährung ist, werden die Bewertungen dieser öffentlichen L1-Ketten unter Druck weiter sinken.

Obwohl Bitcoin auch in Zukunft vor vielen Herausforderungen stehen wird, sind diese Herausforderungen entweder zu weit entfernt oder hängen von vielen unbekannten Variablen ab, um die Währungsprämie anderer öffentlicher Ketten substanziell zu unterstützen.Für andere öffentliche Ketten hat sich die Last, sich zu „beweisen“, verlagert – unter der Aura von Bitcoin sind ihre Narrative nicht mehr überzeugend und sie können sich nicht immer auf die allgemeine Begeisterung des Marktes verlassen, um Bewertungen zu stützen.

5. Standpunkt des Gegners: Können andere öffentliche L1-Ketten Bitcoin herausfordern?

Obwohl wir glauben, dass es für andere öffentliche L1-Ketten kurzfristig schwierig sein wird, Bitcoin zu übertreffen, wäre es ein Fehler, daraus zu schließen, dass ihre Währungsprämie irgendwann auf Null zurückfallen wird.Der Markt bewertet eine bestimmte Art von Vermögenswerten selten ohne Grund mit Hunderten von Milliarden Dollar, und das Fortbestehen solcher Bewertungen zeigt nur, dass Anleger glauben, dass einige öffentliche L1-Ketten einen langfristigen und einzigartigen Platz in der Kryptowährungslandschaft einnehmen können.Mit anderen Worten: Auch wenn sich Bitcoin hervorgetan hat und zum dominierenden Geldwert im Bereich der Kryptowährungen geworden ist, könnten einige öffentliche L1-Ketten immer noch die Gelegenheit nutzen, um ihren eigenen Währungskurs zu ergreifen, wenn es Bitcoin nicht gelingt, mehrere strukturelle Herausforderungen, mit denen es in der Zukunft konfrontiert ist, richtig zu lösen.

1. Bedrohungen durch Quantencomputing

Die derzeit dringendste Bedrohung für den Währungsstatus von Bitcoin ist die „Bedrohung durch Quantencomputer“.Sobald die Rechenleistung eines Quantencomputers den kritischen Punkt durchbricht, wird es möglich sein, den von Bitcoin verwendeten Elliptic Curve Digital Signature Algorithm (ECDSA) zu knacken und dann den privaten Schlüssel aus dem öffentlichen Schlüssel abzuleiten.Theoretisch würde dies alle Adressen in der Kette gefährden, deren öffentliche Schlüssel offengelegt wurden, einschließlich derjenigen, die wiederverwendet werden, sowie alte nicht ausgegebene Transaktionsausgaben (UTXOs), die erstellt wurden, bevor die besten Sicherheitspraktiken allgemein üblich wurden.

Nach Berechnungen von Nic Carter sind etwa 4,8 Millionen Bitcoins (23 % des Gesamtbestands) an exponierten Adressen gespeichert, die anfällig für Quantenangriffe sind.Davon sind 1,7 Millionen Bitcoins (8 % des Gesamtangebots) in frühen P2PK-Adressen gespeichert. Diese Münzen können fast als „tote Münzen“ betrachtet werden – ihre Besitzer sind entweder verstorben, nicht mehr aktiv oder haben ihre privaten Schlüssel schon lange verloren.Diese toten Münzen stellen das größte ungelöste Problem dar, mit dem Bitcoin konfrontiert ist.

Sobald die Bedrohung durch Quantencomputer Realität wird, muss das Bitcoin-Netzwerk aktualisiert werden, um quantenresistente Signaturschemata zu unterstützen.Wenn diese Transformation nicht abgeschlossen werden kann, wird der Geldwert von Bitcoin sofort zusammenbrechen und der weit verbreitete Slogan wird in „Ihr privater Schlüssel ist möglicherweise nicht Ihre Währung“ umgedreht.Daher glauben wir, dass das Bitcoin-Netzwerk höchstwahrscheinlich aufgerüstet wird, um mit Quantenbedrohungen fertig zu werden.Das eigentliche Problem besteht jedoch nicht darin, ob ein Upgrade durchgeführt werden soll, sondern darin, wie mit den toten Münzen umgegangen wird, die nicht migriert werden können.Selbst wenn neue quantenresistente Adressformate eingeführt werden, bleiben diese toten Münzen immer angreifbar.

Derzeit gibt es in der Branche zwei Hauptlösungen für dieses Problem:

– Option 1: Den Status Quo beibehalten.Letztendlich könnte jedes Subjekt mit Quantenrechenleistung diese toten Münzen stehlen und 8 % des gesamten Bitcoin-Angebots wieder in Umlauf bringen – mit hoher Wahrscheinlichkeit, dass diese Münzen an Leute gehen würden, die sie nie besaßen.Dies wird mit ziemlicher Sicherheit den Preis von Bitcoin drücken und das Vertrauen des Marktes in seine Währungseigenschaften untergraben.

– Option 2: Zerstöre tote Münzen.Durch das Festlegen einer bestimmten Blockhöhe und das anschließende Markieren aller toten Münzen in gefährdeten Adressen als nicht ausgabefähig werden diese im Wesentlichen aus dem zirkulierenden Vorrat entfernt.Doch dieser Ansatz hat auch Nachteile: Er verstößt gegen Bitcoins Kernprinzip des „Widerstands gegen Zensur“ und könnte sogar einen gefährlichen Präzedenzfall für die „Zerstörung von Token durch Abstimmungen“ schaffen.

Zum Glück dürfte Quantencomputing in absehbarer Zeit keine wesentliche Bedrohung darstellen.Obwohl die Vorhersagen verschiedener Parteien stark variieren, gehen selbst die radikalsten Schätzungen davon aus, dass das früheste Zeitfenster, in dem die Bedrohung auftreten könnte, um das Jahr 2030 liegt.Basierend auf dieser Zeitachse erwarten wir im Jahr 2026 keine wesentlichen Fortschritte beim Quantencomputing – es wird eher eine langfristige Governance-Herausforderung als ein unmittelbar bevorstehendes technisches Problem bleiben.

Aber jenseits dieser Zeitachse werden die Dinge unvorhersehbar.Die größte Spannung besteht darin, wie die Bitcoin-Community mit toten Münzen umgehen wird, die nicht auf quantenresistente Adressen migriert werden können.Wir können die endgültige Entscheidung nicht vorhersagen, aber sicher ist, dass die Community Entscheidungen treffen wird, die der Aufrechterhaltung und Maximierung des Werts von Bitcoin um jeden Preis am förderlichsten sind.

Die beiden oben genannten Lösungen haben tatsächlich ihre eigene Rationalität.Die erste Option behält die Zensurresistenz von Bitcoin bei, allerdings auf Kosten des Marktes, der einen plötzlichen Anstieg des Angebots verkraften muss; Die zweite Option löst zwar Kontroversen über den Zensurwiderstand aus, kann aber verhindern, dass diese Bitcoins in die Hände von Kriminellen gelangen.

Unabhängig davon, welchen Weg Bitcoin letztendlich einschlägt, stellen Quantencomputerprobleme eine echte und langfristige Governance-Herausforderung dar, vor der Bitcoin steht.Sobald die Quantenbedrohung wahr wird und das Bitcoin-Netzwerk das Upgrade nicht rechtzeitig abschließen kann, wird sein Währungsstatus vollständig zusammenbrechen.Bis dahin werden jene alternativen Kryptowährungen, die im Vorfeld Anti-Quanten-Technologie eingesetzt haben, eine hervorragende Gelegenheit haben, den durch Bitcoin verlorenen Währungsaufschlag aufzufangen.

2. Mangelnde Programmierbarkeit

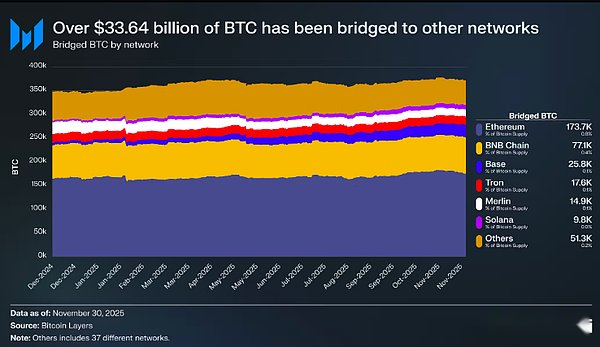

Ein weiterer großer Mangel des Bitcoin-Netzwerks besteht darin, dass es nicht über eine universelle Programmierbarkeit verfügt.Bitcoin war ursprünglich nicht als Turing-Vollständigkeit konzipiert – seine Skriptsprache war von Anfang an in ihrem Umfang begrenzt, was zu strengen Beschränkungen der Komplexität der On-Chain-Transaktionslogik führte.Im Gegensatz zu anderen öffentlichen Ketten, die native Smart Contracts unterstützen und Signaturbedingungen automatisch überprüfen und ausführen können, kann Bitcoin ohne die Unterstützung einer Off-Chain-Infrastruktur weder externe Informationen überprüfen noch eine vertrauenswürdige kettenübergreifende Überbrückung erreichen.Aus diesem Grund ist es fast unmöglich, viele Arten von Anwendungen (wie dezentrale Börsen, On-Chain-Derivate, Datenschutz-Tools usw.) auf der Bitcoin-Hauptkette aufzubauen.

Obwohl einige Befürworter glauben, dass dieses Design die Angriffsfläche des Netzwerks verringert und die Einfachheit von Bitcoin als Währung beibehält, ist es unbestreitbar, dass eine beträchtliche Anzahl von Bitcoin-Inhabern darauf hofft, Bitcoin in einer programmierbaren Umgebung zu verwenden.Zum jetzigen Zeitpunkt wurden 370.300 Bitcoins (im Wert von etwa 33,64 Milliarden US-Dollar) kettenübergreifend mit anderen Netzwerken verbunden.Darunter waren 365.000 Bitcoins (das sind 99 % aller Cross-Chain-Bitcoins), die über Custody-Lösungen oder Lösungen, die Vertrauensannahmen einführten, Cross-Chain waren.Mit anderen Worten: Um Bitcoin in einem Ökosystem mit mehr Funktionen zu verwenden, müssen Benutzer die Vertrauensrisiken wieder einführen, die Bitcoin ursprünglich beseitigen sollte.

Auch das Bitcoin-Ökosystem versucht, dieses Problem zu lösen, beispielsweise durch Allianz-Sidechains, frühe Second-Layer-Netzwerke (L2), vertrauenswürdige Mehrfachsignaturen und andere Lösungen, aber diese Versuche haben die Abhängigkeit von Vertrauensannahmen nicht grundlegend verringert.Benutzer sind begierig darauf, Bitcoin in einem äußerst ausdrucksstarken Ökosystem zu nutzen, aber da es keine vertrauenswürdige Cross-Chain-Lösung gibt, können sie nur auf zentralisierte Depotbanken zurückgreifen.

Während die Größe von Bitcoin weiter zunimmt, werden seine Makro-Asset-Attribute immer wichtiger, und auch die Nachfrage des Marktes nach „effizienten Möglichkeiten zur Nutzung von Bitcoin“ wird weiter wachsen.Ganz gleich, ob sie Bitcoin als Sicherheit verwenden, Kredite gegen Bitcoin aufnehmen, gegen andere Vermögenswerte eintauschen oder mit einem programmierbaren Finanzsystem mit umfangreicheren Funktionen interagieren, Benutzer geben sich natürlich nicht damit zufrieden, Bitcoin nur zu „halten“.Unter dem aktuellen Designrahmen sind diese Nutzungsszenarien jedoch mit extrem hohen Long-Tail-Risiken verbunden – ohne die Beauftragung von Vermögenswerten einem zentralen Vermittler ist es nahezu unmöglich, Bitcoin in programmierbaren oder gehebelten Szenarien zu verwenden.

Aus den oben genannten Gründen glauben wir, dass das Bitcoin-Netzwerk möglicherweise einen Fork benötigt, um diese vertrauenswürdigen, erlaubnislosen Nutzungsszenarien umzusetzen.Wir befürworten nicht die Umwandlung von Bitcoin in eine Smart-Contract-Plattform, glauben aber, dass die Einführung eines bestimmten Betriebscodes (wie OP_CAT) die vernünftigste Wahl ist – sie kann eine vertrauenswürdige Bitcoin-Cross-Chain-Überbrückung erreichen.

Der Reiz von OP_CAT besteht darin, dass nur geringfügige Änderungen an den Konsensregeln erforderlich sind, um die vertrauenswürdigen Cross-Chain-Funktionen von Bitcoin freizuschalten.Dabei geht es nicht darum, Bitcoin in eine Smart-Contract-Plattform umzuwandeln, sondern darum, einen einfachen Opcode in Kombination mit Taproot und vorhandenen Skriptprimitiven zu verwenden, um der Bitcoin-Hauptkette die direkte Durchsetzung der Ausgabebedingungen für Cross-Chain-Transfers zu ermöglichen.Diese Lösung kann eine vertrauenswürdige Cross-Chain-Brücke realisieren, die keine Verwahrung, Allianz oder externen Verifizierungsknoten erfordert, und löst grundsätzlich das aktuelle Kernrisiko, dass Hunderttausende Bitcoins in verwahrten, kettenübergreifenden, gekapselten Vermögenswerten gesperrt werden.

Im Gegensatz zur Quantenbedrohung ist die mangelnde Programmierbarkeit keine „existentielle Krise“ für die monetären Eigenschaften von Bitcoin.Es begrenzt jedoch die gesamte adressierbare Marktgröße von Bitcoin als Kryptowährung.Die Marktnachfrage nach programmierbarer Währung besteht bereits – mehr als 370.000 Bitcoins (was 1,76 % des Gesamtangebots entspricht) wurden mit anderen Ökosystemen verkettet, und der Umfang der gesperrten Vermögenswerte im dezentralen Finanzwesen (DeFi) hat 120 Milliarden US-Dollar überschritten.Da Kryptowährungen immer beliebter werden und immer mehr Finanzaktivitäten in der Kette stattfinden, wird diese Nachfrage weiter steigen.Bitcoin kann derzeit keinen Weg bieten, „der Verwendung von Bitcoin in einem programmierbaren Ökosystem zu vertrauen“. Wenn der Markt dieses Risiko für inakzeptabel hält, werden programmierbare öffentliche Kettenanlagen wie Ethereum und Solana diese Nachfrage übernehmen.

3. Fragen des Sicherheitsbudgets

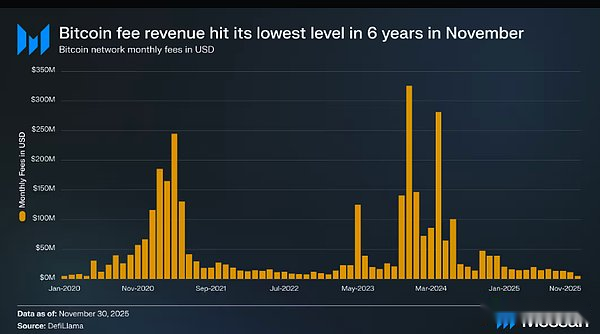

Die dritte strukturelle Herausforderung für Bitcoin ist das Sicherheitsbudget.Dieses Problem wird seit mehr als einem Jahrzehnt diskutiert und trotz unterschiedlicher Meinungen über seine Schwere bleibt es eines der umstrittensten langfristigen Probleme der monetären Integrität von Bitcoin.Der Kern des Sicherheitsbudgets sind die Gesamteinnahmen, die Miner durch die Aufrechterhaltung der Netzwerksicherheit erzielen können, die derzeit aus Blockbelohnungen und Transaktionsgebühren bestehen.Da sich die Blockbelohnungen alle vier Jahre halbieren, wird Bitcoin letztendlich hauptsächlich, wenn nicht sogar vollständig, auf Gebühren angewiesen sein, um Minern einen Anreiz zu geben, die Netzwerksicherheit aufrechtzuerhalten.

Es war einmal, als Ordinalzahlen und Runen immer beliebter wurden, der Markt glaubte, dass Transaktionsgebühren allein ausreichten, um das Einkommen der Miner zu sichern und die Netzwerksicherheit zu gewährleisten.Im April 2024 erreichten die Gebühreneinnahmen der Bitcoin-Kette 281,4 Millionen US-Dollar und stellten damit den zweithöchsten Monatsrekord in der Geschichte auf.Doch heute, anderthalb Jahre später, sind die Gebühreneinnahmen stark zurückgegangen – im November 2025 betrug die Bitcoin-Kettengebühr nur 4,87 Millionen US-Dollar und stellte damit den niedrigsten Monatsrekord seit Dezember 2019 auf.

Auch wenn der Einbruch der Gebühreneinnahmen alarmierend ist, besteht kurzfristig möglicherweise kein allzu großer Grund zur Sorge.Blockbelohnungen stellen auch heute noch erhebliche Anreize für Miner dar und werden dies auch noch über Jahrzehnte hinweg tun.Selbst im Jahr 2050 wird das Bitcoin-Netzwerk noch etwa 50 Bitcoins pro Woche produzieren – was für Miner immer noch ein nicht zu unterschätzender Mining-Gewinn ist.Solange die Blockbelohnungen die Einnahmen der Miner dominieren, besteht keine wesentliche Bedrohung für die Sicherheit des Bitcoin-Netzwerks.Es ist jedoch unbestreitbar, dass die Möglichkeit, dass Transaktionsgebühren die aktuellen Blockbelohnungen vollständig ersetzen, immer geringer wird.

Allerdings ist die Diskussion über das Sicherheitsbudget weitaus komplizierter als „ob Bearbeitungsgebühren Blockbelohnungen vollständig ersetzen können“.Die Gebühr muss nicht die Höhe der aktuellen Blockbelohnung erreichen, sie muss lediglich die Kosten für die Durchführung eines glaubwürdigen Angriffs übersteigen – und diese Kosten selbst sind unbekannt und können aufgrund von Veränderungen in der Bergbautechnologie und auf den Energiemärkten erheblich schwanken.Wenn die Mining-Kosten in Zukunft deutlich sinken, wird auch die Mindestgebührenschwelle zur Aufrechterhaltung der Netzwerksicherheit gesenkt.Dies kann durch eine Vielzahl von Szenarien erreicht werden: In milden Szenarien werden iterative Upgrades von Mining-Maschinenchips und die effiziente Nutzung ungenutzter erneuerbarer Energien die Grenzkosten der Miner senken; In Extremszenarien können Durchbrüche in der Energieerzeugungstechnologie (wie kommerzielle Kernfusion, extrem kostengünstige Kernenergie) die Strompreise um mehrere Größenordnungen senken und das Wirtschaftsmodell des Bergbaus völlig verändern.

Obwohl wir zugeben, dass es zu viele unbekannte Variablen gibt, um einen „angemessenen Schwellenwert“ für das Sicherheitsbudget von Bitcoin genau zu berechnen, muss dennoch von einer Extremsituation ausgegangen werden: Was passiert, wenn zukünftige Gewinne der Miner nicht ausreichen, um die wirtschaftlichen Kosten der Aufrechterhaltung der Netzwerksicherheit zu decken?In diesem Fall wird der wirtschaftliche Anreizmechanismus, der die „vertrauenswürdige Neutralität“ von Bitcoin unterstützt, zu versagen beginnen, und die Sicherheit des Netzwerks wird zunehmend auf gesellschaftlichem Konsens und nicht auf durchsetzbaren wirtschaftlichen Zwängen beruhen.

Ein mögliches Ergebnis ist, dass bestimmte Unternehmen (wie Börsen, Depotbanken, souveräne Staaten und Großinhaber) möglicherweise „mit Verlust abbauen“, um die Bitcoin-Vermögenswerte zu schützen, auf die sie zum Überleben angewiesen sind.Obwohl diese Art des „defensiven Minings“ den Betrieb des Netzwerks aufrechterhalten kann, kann sie jedoch den Marktkonsens über die Währungseigenschaften von Bitcoin schwächen. Wenn Benutzer erkennen, dass die Sicherheit von Bitcoin auf der gemeinschaftlichen Unterstützung großer Unternehmen angewiesen ist, werden seine „Währungsneutralität“ und sogar sein Währungsaufschlag auf eine harte Probe gestellt.

Eine andere Möglichkeit besteht darin, dass kein Unternehmen bereit ist, Verluste in Kauf zu nehmen, um Bitcoin zu verteidigen.Bis dahin besteht für Bitcoin das Risiko eines Angriffs auf 51 % der Rechenleistung.Obwohl ein 51-Prozent-Angriff Bitcoin nicht vollständig zerstören wird (Proof-of-Work-Währungen wie Ethereum Classic und Monero haben 51-Prozent-Angriffe überstanden), wird er zweifellos dazu führen, dass der Markt die Sicherheit von Bitcoin grundsätzlich in Frage stellt.

Da so viele unbekannte Variablen das langfristige Sicherheitsbudget von Bitcoin beeinflussen, kann niemand genau vorhersagen, wie sich das System in Jahrzehnten entwickeln wird.Obwohl diese Unsicherheit derzeit keine Bedrohung darstellt, handelt es sich tatsächlich um ein „Long-Tail-Risiko“, das vom Markt eingepreist werden muss.Aus dieser Perspektive kann die verbleibende Währungsprämie einiger öffentlicher Ketten als Absicherungsinstrument betrachtet werden – zur Absicherung gegen das extreme Risiko möglicher Probleme mit der zukünftigen wirtschaftlichen Sicherheit von Bitcoin.

6. Die Debatte um Ethereum: Zählt es als Kryptowährung?

Von allen wichtigen Kryptoassets hat keines so nachhaltige und heftige Kontroversen ausgelöst wie Ethereum. Der Status von Bitcoin als dominierende Kryptowährung ist allgemein anerkannt, die Positionierung von Ethereum war jedoch immer unklar.In den Augen einiger Menschen ist Ethereum neben Bitcoin der einzige nicht-staatliche Währungswert mit Glaubwürdigkeit;In den Augen anderer ist Ethereum lediglich ein „Unternehmen“ mit sinkenden Einnahmen, schrumpfenden Gewinnmargen und einem starken Wettbewerb durch schnellere und billigere öffentliche Ketten.

Die Debatte schien in der ersten Hälfte dieses Jahres ihren Höhepunkt zu erreichen.Im März übertraf die vollständig verwässerte Bewertung (FDV) von Ripple einmal die von Ethereum (es ist zu beachten, dass das Angebot von Ethereum vollständig freigegeben wurde, während bei Ripple nur etwa 60 % des Angebots im Umlauf sind).

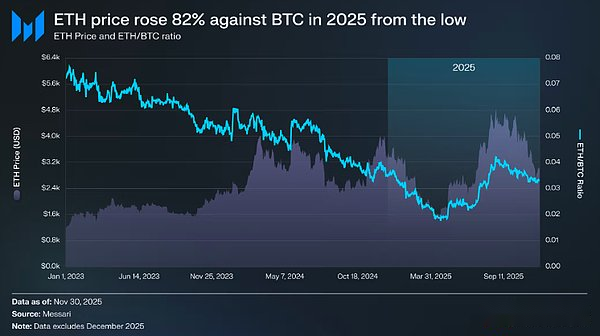

Am 16. März betrug die vollständig verwässerte Bewertung von Ethereum 227,65 Milliarden US-Dollar, während Ripple 239,23 Milliarden US-Dollar erreichte – ein Ergebnis, das vor einem Jahr fast niemand hätte vorhersagen können.Dann, am 8. April 2025, fiel der ETH/BTC-Wechselkurs unter 0,02 und erreichte einen neuen Tiefststand seit Februar 2020. Mit anderen Worten: Alle von Ethereum im Vergleich zu Bitcoin im letzten Bullenmarkt angesammelten Überrenditen wurden zurückgegeben.Zu diesem Zeitpunkt fiel die Marktstimmung gegenüber Ethereum auf den tiefsten Stand seit mehreren Jahren.

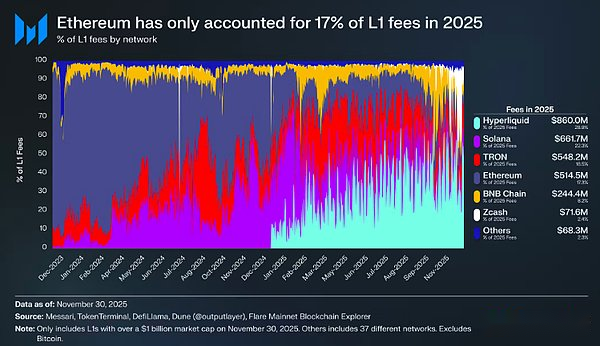

Erschwerend kommt hinzu, dass der Preisverfall nur die Spitze des Eisbergs ist. Mit dem Aufstieg konkurrierender Ökosysteme schrumpft der Anteil von Ethereum am Gebührenmarkt für öffentliche Ketten weiter.Im Jahr 2024 wird sich das Solana-Ökosystem stark erholen; Im Jahr 2025 wird Hyperliquid als neue Kraft auftauchen.Unter dem Angriff der beiden sank der Marktanteil von Ethereum bei den Bearbeitungsgebühren auf 17 % und belegte damit den vierten Platz unter den öffentlichen Ketten – in scharfem Gegensatz zu seiner Spitzenposition vor einem Jahr.Obwohl Bearbeitungsgebühren nicht alles darstellen können, sind sie ein intuitives Signal für den Fluss der wirtschaftlichen Aktivität – Ethereum sieht sich heute mit dem intensivsten Wettbewerbsumfeld in der Geschichte konfrontiert.

Aber die historische Erfahrung zeigt uns, dass die größten Umschwünge im Bereich der Kryptowährungen oft dann eintreten, wenn die Marktstimmung am pessimistischsten ist.Als Ethereum als „ausgefallener Vermögenswert“ bezeichnet wurde, waren die meisten seiner sogenannten „negativen Faktoren“ tatsächlich vom Markt eingepreist worden.

Im Mai 2025 zeigten sich Anzeichen eines übermäßigen Marktpessimismus.Der Wechselkurs von Ethereum gegenüber Bitcoin und der Preis des US-Dollars erreichten in diesem Zeitraum ihren Tiefpunkt und erholten sich wieder.Der ETH/BTC-Wechselkurs stieg von einem Tiefststand von 0,017 im April auf 0,042 im August, was einem Anstieg von 139 % entspricht; Im gleichen Zeitraum stieg der USD-Preis von Ethereum von 1.646 US-Dollar auf 4.793 US-Dollar, was einem Anstieg von 191 % entspricht.Die Rallye erreichte schließlich am 24. August ihren Höhepunkt, als Ethereum ein Allzeithoch von 4.946 $ erreichte.

Nach dieser Bewertungsreparaturrunde ist der langfristige Trend von Ethereum eindeutig in den Aufwärtskanal zurückgekehrt.Führungswechsel bei der Ethereum Foundation und das Aufkommen von auf Ethereum fokussierten Digital Asset Treasuries (DATs) haben dem Markt Vertrauen verliehen, das im Vorjahr gefehlt hatte.

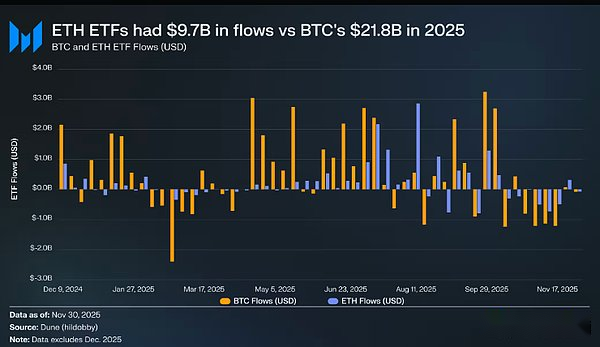

Vor dieser Anstiegsrunde spiegelte sich die Unterscheidung zwischen Bitcoin und Ethereum deutlich in den ETF-Märkten der beiden wider. Im Juli 2024, als der Ethereum-Spot-ETF aufgelegt wurde, waren die Kapitalzuflüsse sehr düster.In den ersten sechs Monaten der Notierung betrugen die Gesamtzuflüsse nur 2,41 Milliarden US-Dollar – was durch die rekordverdächtige Leistung des Bitcoin ETF in den Schatten gestellt wurde.

Mit der starken Erholung von Ethereum verschwanden jedoch auch die Bedenken des Marktes hinsichtlich seines ETF.Im gesamten Jahr belief sich der Kapitalzufluss des Ethereum-Spot-ETF auf 9,72 Milliarden US-Dollar und der Kapitalzufluss des Bitcoin-ETF auf 21,78 Milliarden US-Dollar.Wenn man bedenkt, dass die Marktkapitalisierung von Bitcoin fast fünfmal so hoch ist wie die von Ethereum, beträgt der Unterschied bei den ETF-Zuflüssen zwischen beiden nur das 2,2-fache, ein Ergebnis, das die Markterwartungen bei weitem übertrifft.Mit anderen Worten: Berechnet man die Marktkapitalisierungsanpassung, übersteigt die finanzielle Attraktivität des Ethereum ETF sogar die von Bitcoin – was in scharfem Kontrast zum Mainstream-Narrativ vom „mangelnden institutionellen Interesse an Ethereum“ steht.In bestimmten Zeiträumen ist der Vorteil von Ethereum sogar noch offensichtlicher: Zwischen dem 26. Mai und dem 25. August beliefen sich die Zuflüsse von Ethereum-ETFs auf 10,2 Milliarden US-Dollar und übertrafen damit die Zuflüsse des Bitcoin-ETFs von 9,79 Milliarden US-Dollar im gleichen Zeitraum.Dies war das erste Mal, dass die institutionelle Nachfrage eindeutig auf Ethereum ausgerichtet war.

Aus Sicht der ETF-Emittenten hat BlackRock seine Dominanz auf dem Ethereum-ETF-Markt fortgesetzt.Ende 2025 hielt BlackRock 3,7 Millionen Ethereum, was 60 % des Ethereum-Spot-ETF-Marktes ausmachte.Diese Zahl ist von 1,1 Millionen Ende 2024 um 241 % gestiegen, und die Wachstumsrate ist weitaus schneller als bei anderen Emittenten.Zum Jahresende belief sich der Gesamtbestand an Ethereum-Spot-ETFs auf 6,2 Millionen, was etwa 5 % des Gesamtangebots an Ethereum ausmacht.

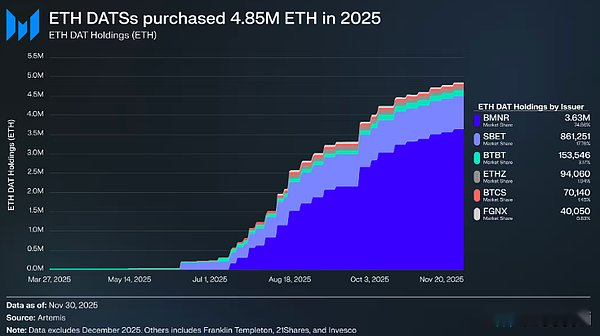

Der kritischste Strukturwandel hinter der starken Erholung von Ethereum ist der Aufstieg des Digital Asset Treasury (DATs) von Ethereum. Diese Staatskasse schafft eine stabile und kontinuierliche Nachfragequelle für Ethereum – etwas, das es in der Geschichte von Ethereum noch nie gegeben hat.Seine unterstützende Rolle in Ethereum geht weit über den Vergleich mit narrativem Hype oder spekulativen Fonds hinaus.Wenn die Preisentwicklung die „Oberfläche“ der Umkehr von Ethereum darstellt, dann ist die anhaltende Anhäufung von Staatsanleihenbeständen die „tiefe Triebkraft“, die diese Umkehr antreibt.

Im Jahr 2025 erreichten die kumulierten Bestände des Ethereum Digital Asset Treasury 4,8 Millionen, was 4 % des Gesamtangebots an Ethereum ausmachte, was einen erheblichen Einfluss auf den Preis hatte.Unter ihnen ist Bitmine (Aktiencode BMNR) im Besitz von Tom Lee das repräsentativste.Dieses Unternehmen, das sich ursprünglich auf den Bitcoin-Mining konzentrierte, begann im Juli 2025, seine Treasury-Mittel und sein Kapital auf Ethereum zu verlagern.Von Juli bis November kaufte BitMine insgesamt 3,63 Millionen Ethereum, was 75 % seiner Bestände ausmachte, und wurde damit zum absoluten Marktführer im Bereich der Treasury digitaler Vermögenswerte von Ethereum.

Obwohl die Rallye von Ethereum stark war, gaben die Gewinne schließlich nach.Zum 30. November sind die Ethereum-Preise vom August-Hoch auf 2.991 US-Dollar zurückgefallen und liegen damit deutlich unter dem Allzeithoch des vorherigen Bullenmarktes von 4.878 US-Dollar.Im Vergleich zu den Tiefstständen im April hat sich die Situation von Ethereum deutlich verbessert, aber die strukturellen Bedenken, die zuvor das Bärenmarkt-Narrativ auslösten, wurden nicht vollständig beseitigt.Im Gegenteil: Die Debatte über die Positionierung von Ethereum wird intensiver denn je.

Einerseits weist Ethereum viele der Merkmale auf, die den Aufstieg von Bitcoin zum Währungsstatus kennzeichneten: Die ETF-Zuflüsse sind nicht mehr schwach, und das Treasury für digitale Vermögenswerte ist zu einer nachhaltigen Säule der Nachfrage geworden.Noch wichtiger ist, dass immer mehr Marktteilnehmer beginnen, Ethereum von anderen öffentlichen Token zu unterscheiden und es als einen Vermögenswert zu betrachten, der zum gleichen monetären Rahmen wie Bitcoin gehört.

Andererseits sind die Kernprobleme, die Ethereum in der ersten Hälfte dieses Jahres in Mitleidenschaft gezogen haben, noch nicht vollständig gelöst: Die Fundamentaldaten von Ethereum haben sich noch nicht vollständig erholt, und sein Gebührenanteil an der öffentlichen Kette wird immer noch von starken Konkurrenten wie Solana und Hyperliquid unter Druck gesetzt; die Aktivität der Hauptkette ist weitaus geringer als der Höhepunkt des vorherigen Bullenmarktes;Trotz der starken Erholung von Ethereum hat Bitcoin fest einen neuen historischen Höchststand erreicht, während Ethereum den vorherigen Höchststand noch nicht durchbrochen hat.Selbst in den stärksten Monaten von Ethereum betrachteten viele Inhaber Rallyes eher als Ausstiegsmöglichkeit denn als Bestätigung seiner langfristigen monetären Erzählung.

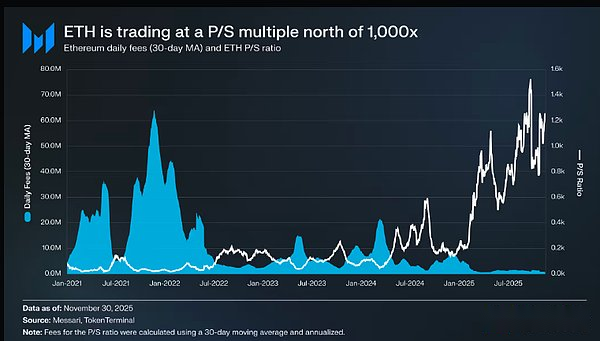

Die Kernfrage in dieser Debatte ist nicht „ob Ethereum wertvoll ist“, sondern „wie Ethereum-Token Wert aus dem Ethereum-Ökosystem ziehen“.

Während des letzten Bullenmarktes herrschte im Markt die allgemeine Annahme vor, dass Ethereum-Token direkt vom Erfolg des Ökosystems profitieren würden.Dies ist die Kernlogik des „Ultrasound Money“-Narrativs: Der Nutzen von Ethereum wird zu einer massiven Gebührenverbrennung führen und Ethereum-Token schließlich zu einem deflationären Wertanlageprodukt machen.

Heute sind wir zuversichtlich genug, um zu behaupten, dass diese einfache Logik der Wertschöpfung nicht wahr werden wird. Die Gebühreneinnahmen von Ethereum sind stark zurückgegangen und es gibt keine Anzeichen einer Erholung;Gleichzeitig verwenden die am schnellsten wachsenden Bereiche des Ethereum-Ökosystems (Real-World-Asset-Tokenisierung, institutionelles Geschäft) hauptsächlich den US-Dollar als Basiswährung, nicht Ethereum-Token.

In Zukunft wird der Wert von Ethereum davon abhängen, wie es indirekt Wert aus ökologischem Erfolg zieht.Die indirekte Wertschöpfung ist jedoch viel weniger sicher – sie beruht auf einer Prämisse: Da die systemische Bedeutung von Ethereum weiter zunimmt, werden sich immer mehr Benutzer und Kapital dafür entscheiden, Ethereum-Token als Kryptowährungen und Wertaufbewahrungsmittel zu behandeln.

Aber im Gegensatz zur direkten, mechanistischen Werterfassung gibt es auf diesem indirekten Weg keine Garantien.Es beruht vollständig auf gesellschaftlichen Präferenzen und kollektivem Konsens – das ist an sich kein Fehler (wie oben ausführlich erläutert, basiert die Wertsteigerung von Bitcoin auf dieser Logik), aber es bedeutet, dass die Wertschätzung von Ethereum nicht mehr deterministisch mit den wirtschaftlichen Aktivitäten des Ethereum-Ökosystems verknüpft ist.

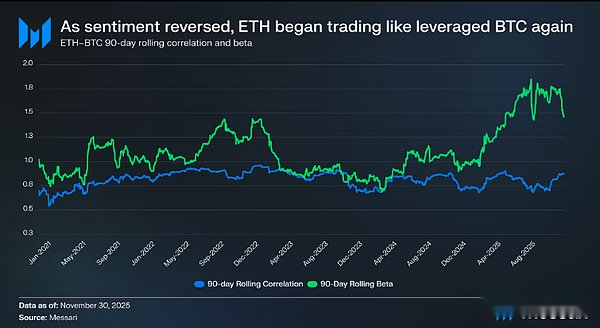

All dies hat die Ethereum-Debatte auf ihren Kernwiderspruch zurückgeführt: Ethereum häuft zwar eine Währungsprämie an, aber diese Prämie ist immer hinter Bitcoin zurückgeblieben.Der Markt betrachtet Ethereum erneut als „gehebelten Ausdruck“ der monetären Erzählung von Bitcoin und nicht als unabhängigen monetären Vermögenswert.Im Laufe des Jahres 2025 schwankte die rollierende 90-Tage-Korrelation von Ethereum mit Bitcoin kontinuierlich zwischen 0,7 und 0,9, während sein rollierendes Beta auf Mehrjahreshöchststände anstieg und in einigen Zeiträumen sogar 1,8 überstieg.Dies bedeutet, dass die Preisschwankungen von Ethereum größer sind als die von Bitcoin, die Entwicklung ist jedoch immer noch stark von Bitcoin abhängig.

Dies ist ein subtiler, aber entscheidender Unterschied.Der aktuelle Geldwert von Ethereum basiert vollständig auf der Etablierung der monetären Erzählung von Bitcoin.Solange der Markt glaubt, dass Bitcoin ein nichtstaatlicher Wertaufbewahrungsmittel ist, wird es einen Teil der Anleger geben, der bereit ist, dieses Vertrauen auf Ethereum auszudehnen.Wenn sich der Bitcoin-Bullenmarkt im Jahr 2026 fortsetzt, wird daher auch Ethereum einen klaren Aufwärtstrend vor sich haben.

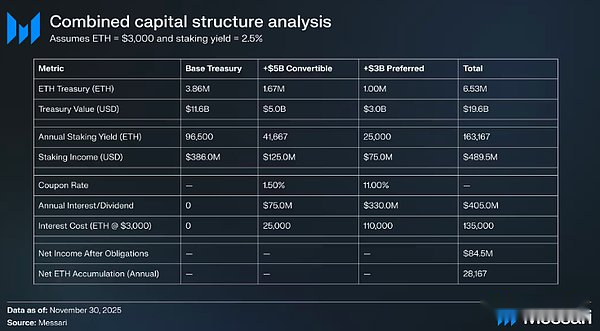

Derzeit befindet sich das Ethereum Digital Asset Treasury noch in einem frühen Entwicklungsstadium, und die Mittel für seine erhöhten Bestände an Ethereum stammen hauptsächlich aus der Ausgabe von Stammaktien.Im Zusammenhang mit der Wiederbelebung des Kryptowährungs-Bullenmarktes wird jedoch erwartet, dass diese Finanzbanken von den Finanzierungsstrategien von Unternehmen wie MicroStrategy bei der Akkumulation von Bitcoin lernen und weitere Kapitaloperationsmethoden wie die Ausgabe von Wandelanleihen, Vorzugsaktien usw. erkunden.

Beispielsweise kann ein Treasury für digitale Vermögenswerte wie BitMine Mittel beschaffen, indem es eine Kombination aus zinsgünstigen Wandelanleihen und hochverzinslichen Vorzugsaktien ausgibt, die gesammelten Mittel direkt für den Kauf von Ethereum verwendet und diese Ethereum gleichzeitig verpfändet, um stabile Verpfändungserträge zu erzielen.Unter vernünftigen Annahmen können die Verpfändungserträge teilweise Anleihezinsen und Vorzugsaktiendividendenzahlungen decken, sodass das Finanzministerium seine Bestände an Ethereum durch erhöhte Hebelwirkung weiter erhöhen kann, wenn das Marktumfeld günstig ist.Unter der Annahme, dass der Bitcoin-Bullenmarkt im Jahr 2026 zurückkehrt, wird diese „zweite Wachstumskurve“ des digitalen Asset-Treasury von Ethereum zu einer wichtigen Kraft, die die hohen Beta-Eigenschaften von Ethereum im Vergleich zu Bitcoin unterstützt.

Letztendlich betrachtet der Markt die Währungsprämie von Ethereum immer noch als ein Derivat von Bitcoin.Ethereum hat sich noch nicht zu einem eigenständigen Währungsvermögenswert mit eigenständiger Makrologik entwickelt, sondern ist lediglich ein „sekundärer Nutznießer“ des Bitcoin-Währungskonsenses.Die jüngste starke Erholung spiegelt wider, dass einige Anleger bereit sind, Ethereum eher als Bitcoin denn als gewöhnlichen L1-Token der öffentlichen Kette zu betrachten.Aber selbst in der relativ starken Phase ist das Vertrauen des Marktes in Ethereum untrennbar mit der anhaltenden Stärke der Bitcoin-Erzählung verbunden.

Kurz gesagt: Obwohl das monetäre Narrativ von Ethereum nicht gebrochen ist, ist es noch lange nicht geklärt.Unter der aktuellen Marktstruktur und angesichts der hohen Beta-Eigenschaften von Ethereum im Vergleich zu Bitcoin,Solange die bullische Logik von Bitcoin anhält, steht Ethereum vor beeindruckenden Gewinnen——Die strukturelle Nachfrage, die das Treasury für digitale Vermögenswerte und das Treasury von Unternehmen mit sich bringt, wird ihm eine echte Aufwärtsdynamik verleihen. Aber auf absehbare Zeit wird die monetäre Entwicklung von Ethereum weiterhin mit Bitcoin verknüpft sein.Sofern Ethereum nicht über einen längeren Zeitraum eine geringe Korrelation und einen niedrigen Beta-Koeffizienten mit Bitcoin erreichen kann, wird sein Währungsaufschlag immer im Heiligenschein von Bitcoin verborgen bleiben.

6. Zcash: Bitcoins Absicherungstool?

Von allen Krypto-Assets außerhalb von Bitcoin und Ethereum hat sich die Wahrnehmung der Währungseigenschaften von ZEC im Jahr 2025 am deutlichsten verändert.Seit Jahren steht ZEC am Rande des Kryptowährungssystems und wird eher als Nischen-Privacy-Coin denn als echter Geldwert angesehen.Da die globale Überwachung jedoch zunimmt und Bitcoin immer stärker institutionalisiert wird, ist die Privatsphäre wieder zu einem Kernmerkmal von Kryptowährungen geworden – und nicht mehr nur eine ideologische Randpräferenz.

Bitcoin hat bewiesen, dass eine nichtstaatliche digitale Währung auf der ganzen Welt zirkulieren kann, ohne die Privatsphäre zu wahren, die Menschen genießen, wenn sie physisches Bargeld verwenden.Jede Transaktion in Bitcoin wird an ein transparentes öffentliches Hauptbuch übertragen, und jeder kann sie einfach über einen Block-Explorer verfolgen.Ironischerweise hat dieses Instrument, das dazu gedacht war, die zentralisierte Macht zu untergraben, unbeabsichtigt ein „Finanzpanoptikum“ geschaffen.

ZEC kombiniert die Geldpolitik von Bitcoin perfekt mit der Privatsphäre von physischem Bargeld durch wissensfreie Kryptografie.Derzeit kann kein digitales Asset bewährte und deterministische Datenschutzgarantien bieten wie der neueste Privacy Pool (Shielded Pool) von ZEC.Dies macht ZEC zu einer einzigartigen Privatwährung, deren Wert nicht einfach reproduziert werden kann.Unserer Ansicht nach bewertet der Markt den Wert von ZEC im Vergleich zu Bitcoin neu und positioniert ihn als „potenzielle Privatsphären-Kryptowährung“ – im Kontext des Aufstiegs von Überwachungsstaaten und der Institutionalisierung von Bitcoin ist ZEC zu einem idealen Instrument zur Absicherung gegen diese beiden Trends geworden.

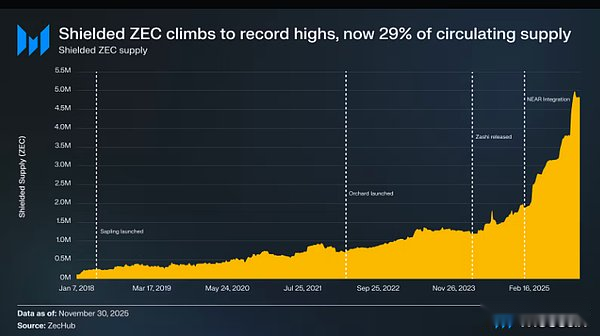

Seit 2025 ist ZEC im Vergleich zu Bitcoin um 666 % gewachsen und sein Marktwert ist auf 7 Milliarden US-Dollar gestiegen, womit er einst Monero (XMR) übertraf und zum Privacy Coin mit dem höchsten Marktwert wurde. Diese relative Stärke deutet darauf hin, dass ZEC zusammen mit Monero vom Markt als brauchbare Kryptowährung für den Datenschutz angesehen wird.

Datenschutz für Bitcoin

Es ist für Bitcoin fast unmöglich, eine Privacy-Pool-Architektur einzuführen, daher ist die Vorstellung, dass Bitcoin irgendwann das ZEC-Wertversprechen verschlingt, unhaltbar.Die Bitcoin-Community war schon immer für ihren Konservatismus bekannt, und der Kern ihrer Kultur ist die „Festigung des Protokolls“ – die Reduzierung von Protokolländerungen, die Reduzierung der Angriffsfläche und die Wahrung der Integrität der Währung.Die Einbettung von Datenschutzfunktionen auf der Protokollebene erfordert erhebliche Änderungen an der Kernarchitektur von Bitcoin, was das Risiko inflationärer Anfälligkeiten mit sich bringen und somit seine monetäre Grundlage schädigen kann.ZEC ist anders. Datenschutz ist sein zentrales Wertversprechen, daher ist es bereit, dieses technische Risiko einzugehen.

Darüber hinaus wird der Einsatz von Zero-Knowledge-Proofs auf der Hauptkettenebene auch die Skalierbarkeit der Blockchain verringern.Zero-Knowledge-Beweise erfordern die Verwendung von „Nullifikatoren“ und „Hash-Notizen“, um doppelte Ausgaben zu verhindern, was langfristig zur versteckten Gefahr einer „Staatsinflation“ führen wird: Der Nullifizierer generiert eine permanente Liste, die nur angehängt werden kann. Im Laufe der Zeit wird diese Liste unendlich erweitert, was letztendlich zu einem erheblichen Anstieg des Hardware-Ressourcenschwellenwerts für den Betrieb eines vollständigen Knotens führt.Wenn Knoten gezwungen wären, riesige und ständig wachsende Sammlungen von Invalidierern zu speichern, wäre die Dezentralisierung von Bitcoin ernsthaft gefährdet.

Wie oben erwähnt, wird das Second-Layer-Netzwerk von Bitcoin ohne die Einführung von OP_CAT und anderen Opcodes, die eine wissensfreie Beweisüberprüfung durch Soft Forks unterstützen, nicht in der Lage sein, den Datenschutz auf ZEC-Ebene zu erreichen und gleichzeitig die Sicherheit von Bitcoin zu erben.Aktuelle Lösungen erfordern entweder die Einführung eines vertrauenswürdigen Vermittlers (z. B. eine Konsortialkette), akzeptieren eine lange und hochgradig interaktive Wartezeit für Auszahlungen (z. B. das BitVM-Modell) oder können die Ausführungs- und Sicherheitsebenen nur vollständig auf ein unabhängiges System übertragen (z. B. ein souveränes Rolling Record).Sofern dieser Status quo nicht geändert wird, gibt es derzeit keinen Weg, eine Kombination aus „Sicherheit auf Bitcoin-Ebene + Datenschutz auf ZEC-Ebene“ zu erreichen – was genau den einzigartigen Wert von ZEC als Datenschutz-Kryptowährung festlegt.

Absicherung der digitalen Währung der Zentralbank (CBDC)

Die Dringlichkeit von Datenschutzbedürfnissen wird durch den Aufstieg digitaler Zentralbankwährungen (CBDC) noch verschärft.Derzeit erforscht die Hälfte der Länder der Welt digitale Zentralbankwährungen oder hat sie bereits eingeführt.Digitale Zentralbankwährungen sind programmierbar, was bedeutet, dass Emittenten nicht nur jede Transaktion verfolgen, sondern auch steuern können, wie, wann und wo Gelder ausgegeben werden.Beispielsweise können Gelder so programmiert werden, dass sie nur bei bestimmten Händlern ausgegeben werden oder nur in einem bestimmten geografischen Gebiet verfügbar sind.

Das mag wie die Handlung eines dystopischen Romans klingen, doch Fälle, in denen das Finanzsystem politisiert und zu Waffen gemacht wurde, sind in der Realität bereits vorgekommen:

– Nigeria (2020): Während der #EndSARS-Proteste gegen Polizeibrutalität hat die nigerianische Zentralbank die Bankkonten mehrerer Protestorganisatoren und Frauenrechtsgruppen eingefroren und die Proteste gezwungen, sich auf Kryptowährungen zu verlassen, um über Wasser zu bleiben.

– Vereinigte Staaten (2020–2025): Aufsichtsbehörden und große Banken entziehen bestimmten legalen, aber politisch benachteiligten Branchen Bankdienstleistungen und berufen sich dabei eher auf „Reputationsrisiken“ und ideologische Bedenken als auf Sicherheits- und Soliditätserwägungen.Dieses Phänomen ist so ernst geworden, dass es die Aufmerksamkeit des Weißen Hauses auf sich zieht – eine Studie des U.S. Office of the Comptroller of the Currency (OCC) aus dem Jahr 2025 zeigt, dass mehrere legale Branchen wie Öl und Gas, Schusswaffen, Inhalte für Erwachsene und Kryptowährungen systemischen Einschränkungen bei Finanzdienstleistungen ausgesetzt sind.

– Kanada (2022): Während der Freedom Rides-Proteste berief sich die kanadische Regierung auf das Notstandsgesetz, um die Bank- und Kryptowährungskonten von Demonstranten und sogar Kleingeldspendern ohne gerichtliche Genehmigung einzufrieren.Die Royal Canadian Mounted Police hat außerdem 34 dezentrale Kryptowährungs-Wallet-Adressen auf die schwarze Liste gesetzt und alle regulierten Börsen angewiesen, den Handel mit diesen Adressen einzustellen.Dieser Vorfall beweist, dass westliche Demokratien auch bereit sind, das Finanzsystem als Waffe zur Unterdrückung politischer Meinungsverschiedenheiten einzusetzen.

In einer Zeit, in der Geld programmiert und kontrolliert werden kann, bietet Zcoin den Menschen eine klare „Ausstiegsoption“.Der Wert von ZEC geht jedoch über die Umgehung digitaler Zentralbankwährungen hinaus – es wird immer wichtiger und wird sogar zu einem notwendigen Instrument zum Schutz von Bitcoin selbst.

Absicherung der Bitcoin-Erfassung

Wie einflussreiche Branchenvertreter wie Naval Ravikant und Balaji Srinivasan sagten, ist ZEC eine Versicherung, um Bitcoins Vision der „finanziellen Freiheit“ aufrechtzuerhalten.

Derzeit konzentriert sich Bitcoin schnell auf zentralisierte Einheiten.Laut Statistik halten zentralisierte Börsen 3 Millionen Bitcoins, ETFs 1,3 Millionen und börsennotierte Unternehmen 829.192 – insgesamt etwa 5,1 Millionen Bitcoins, was 24 % des Gesamtangebots ausmacht.

Dieser Grad der Konzentration bedeutet, dass 24 % der Bitcoins von einer behördlichen Beschlagnahmung bedroht sind – ein historischer Hintergrund, der an die Beschlagnahmung von Gold durch die US-Regierung im Jahr 1933 erinnert.In diesem Jahr zwang die US-amerikanische Executive Order Nr. 6102 US-Bürger, sämtliches Gold im Wert von mehr als 100 US-Dollar an die Federal Reserve zu übergeben, und die Entschädigung, die die Bürger erhielten, war nur ein gesetzliches Zahlungsmittel, das zum offiziellen festen Wechselkurs umgerechnet wurde.Die Ausführung dieser Anordnung beruht nicht auf physischem Zwang, sondern wird durch die „Erstickung“ des Bankensystems erreicht.

Für Bitcoin kann ein ähnlicher Mechanismus repliziert werden.Aufsichtsbehörden können 24 % der Bitcoins beschlagnahmen, ohne die privaten Schlüssel der Benutzer zu erhalten – sie können einfach rechtlichen Druck auf die Depotbanken ausüben.In diesem Szenario könnte die Regierung Durchsetzungsanordnungen an Institutionen wie BlackRock und Binance erlassen.Diese gesetzlich verpflichteten Institutionen werden gezwungen sein, die in ihrem Gewahrsam befindlichen Bitcoins einzufrieren und zu verschieben.Über Nacht könnten umgerechnet 24 % des gesamten Bitcoin-Angebots „verstaatlicht“ werden – und das alles, ohne eine einzige Codezeile manipulieren zu müssen.Obwohl dies ein Extremfall ist, können wir die Möglichkeit nie vollständig ausschließen.

Die Transparenz der Bitcoin-Blockchain bedeutet auch, dass „Selbstverwahrung“ keine narrensichere Strategie mehr ist.Jeder von einer konformen Börse oder einem Broker abgehobene Bitcoin kann zurückverfolgt werden, da der Geldfluss eine klare „Papierspur“ hinterlässt, die letztendlich auf die endgültige Speicheradresse dieser Bitcoins hinweist.

Bitcoin-Inhaber können diese Verwahrungskette unterbrechen und ihr Vermögen durch den Austausch von ZEC „physisch vom Überwachungssystem isolieren“.Sobald Gelder in den privaten Pool von ZEC gelangen, wird die Zieladresse für externe Beobachter zu einem kryptografischen „Schwarzen Loch“.Die Regulierungsbehörden können möglicherweise verfolgen, wie Gelder das Bitcoin-Netzwerk verlassen, aber sie haben keine Möglichkeit zu wissen, wo die Gelder gelandet sind – wodurch diese Vermögenswerte für Regierungen völlig unsichtbar sind.Obwohl es immer noch gewisse regulatorische Engpässe bei der Rückumrechnung von ZEC in die gesetzliche Währung und deren Überweisung auf inländische Bankkonten gibt, ist der ZEC-Vermögenswert selbst zensurresistent und lässt sich nur schwer aktiv verfolgen.Die Stärke dieser Anonymität hängt natürlich vollständig von der Betriebssicherheit des Benutzers ab – wenn der Benutzer die Adresse wiederverwendet oder ZEC über einen konformen Austausch erhält, werden dauerhaft nachverfolgbare Spuren hinterlassen, bevor die Gelder in den Datenschutzpool gelangen.

Der Weg zum Product-Market-Fit (PMF)

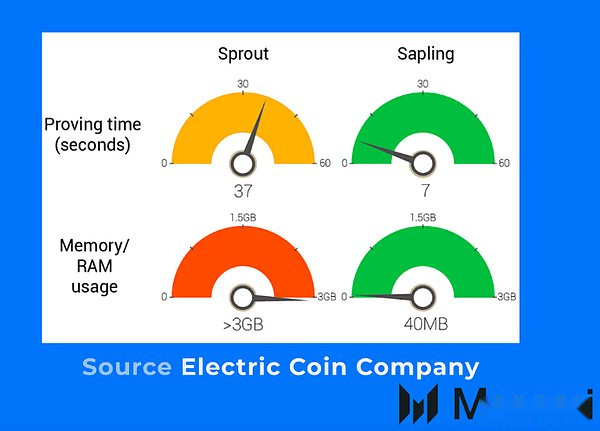

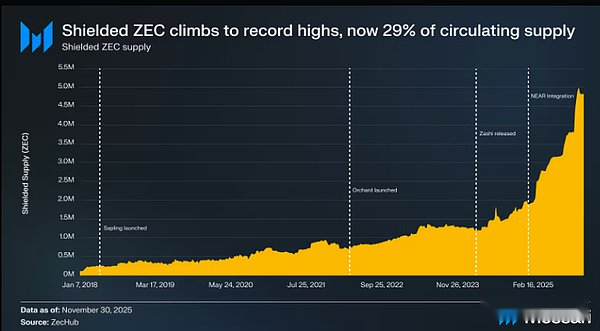

Die Marktnachfrage nach Datenschutzwährungen gab es schon immer. Das bisherige Problem von ZEC bestand darin, dass es nicht gelungen war, die Schwelle für die Nutzung durch Benutzer zu senken.Das Zcash-Protokoll kämpft seit Jahren mit hoher Speichernutzung, langen Bestätigungszeiten und umständlichen Desktop-Client-Vorgängen, was dazu führt, dass private Transaktionen für die meisten Benutzer langsam und schwierig durchzuführen sind.In den letzten Jahren haben eine Reihe von Infrastrukturdurchbrüchen diese Schwachstellen systematisch gelöst und den Weg für die Akzeptanz von ZEC-Benutzern geebnet.

Das Sapling-Upgrade reduzierte den Speicherbedarf von ZEC um 97 % (auf etwa 40 MB) und verkürzte die Prüfzeit um 81 % (auf etwa 7 Sekunden) und legte damit den Grundstein für private Transaktionen auf dem mobilen Endgerät.

Das Sapling-Upgrade hat das Geschwindigkeitsproblem gelöst, aber Trusted Setup wird von der Datenschutz-Community immer noch als versteckte Gefahr angesehen.Durch die Integration der Halo-2-Technologie befreit sich ZEC vollständig von der Abhängigkeit von vertrauenswürdigen Einstellungen und erreicht völlige Vertrauenslosigkeit.Gleichzeitig wurden mit dem Orchard-Upgrade auch „Unified Addresses“ eingeführt, die transparente Adressen und private Adressen in einer einzigen Adresse integrieren, sodass Benutzer die Adresstypen nicht mehr manuell auswählen müssen.

Diese architektonischen Verbesserungen führten letztendlich zur Geburt des Zashi-Wallets.Diese von der Electric Coin Company entwickelte mobile Geldbörse wird im März 2024 offiziell veröffentlicht.Zashi nutzt die Eigenschaften einer einheitlichen Adresse, um die Durchführung privater Transaktionen mit wenigen Klicks auf Ihrem Telefon zu vereinfachen und den Datenschutz zur Standardbenutzererfahrung zu machen.

Nachdem die Hindernisse für die Benutzererfahrung gelöst wurden, ist das nächste Problem, mit dem ZEC konfrontiert ist, die „Zirkulation“.Zuvor mussten Benutzer noch über zentrale Börsen gehen, um Geld in die Zcoin-Wallet einzuzahlen oder abzuheben.Die Integration des NEAR Intents-Protokolls löst dieses Problem vollständig: Zashi-Benutzer können Mainstream-Assets wie Bitcoin und Ethereum direkt in die Datenschutzwährung ZEC umtauschen, ohne eine zentrale Börse zu durchlaufen.Darüber hinaus ermöglicht das NEAR Intent Protocol Benutzern auch die Verwendung des Privacy Coin ZEC, um beliebige Vermögenswerte an beliebige Adressen über 20 Blockchains hinweg zu bezahlen.

Diese Maßnahmen wirken zusammen, um ZEC dabei zu helfen, historische Nutzungsbarrieren zu überwinden, sich an das globale Liquiditätsnetzwerk anzuschließen und die Marktanforderungen genau zu erfüllen.

Zukunftsaussichten

Seit 2019 zeigt die rollierende Korrelation von ZEC mit Bitcoin einen deutlichen Abwärtstrend – von einem Höchststand von 0,90 auf einen aktuellen Tiefststand von 0,24. Unterdessen stieg das rollierende Beta von ZEC im Verhältnis zu Bitcoin auf ein neues Allzeithoch.Dies bedeutet, dass ZEC zwar die Preisschwankungen von Bitcoin verstärkt, seine Verbindung mit Bitcoin jedoch ständig schwächer wird.Diese Differenzierung zeigt, dass der Markt beginnt, den Datenschutzgarantien von ZEC eine „einzigartige Prämie“ zuzuordnen.Wir gehen davon aus, dass die Leistung von ZEC in Zukunft von dieser „Privatsphäreprämie“ dominiert wird – dem Wert, den der Markt der finanziellen Anonymität in einer Zeit verschärfter globaler Überwachung und bewaffneter Finanzsysteme beimisst.

Wir glauben, dass es für ZEC fast unmöglich ist, Bitcoin zu übertreffen.Das transparente Angebot und die beispiellose Überprüfbarkeit von Bitcoin machen es zur robustesten Kryptowährung.Im Gegensatz dazu muss ZEC als Datenschutzmünze immer mit inhärenten Kompromissen einhergehen: Während die Privatsphäre durch verschlüsselte Hauptbücher erreicht wird, geht die Überprüfbarkeit verloren und es besteht das theoretische Risiko von „Inflationslücken“ – das heißt, es kann zu einer unbemerkten Angebotsausweitung im Datenschutzpool kommen, was genau das ist, was das transparente Hauptbuch von Bitcoin vollständig beseitigen möchte.

Trotzdem kann sich ZEC außerhalb von Bitcoin immer noch einen eigenen, einzigartigen Weg bahnen.Diese beiden Vermögenswerte konkurrieren nicht um denselben Markt, sondern erfüllen im Bereich der Kryptowährung unterschiedliche Nutzungsanforderungen: Bitcoin ist eine robuste Kryptowährung, die Transparenz und Sicherheit optimiert, während ZEC eine private Kryptowährung ist, die Vertraulichkeit und finanzielle Privatsphäre optimiert.In diesem Sinne erfordert der Erfolg von ZEC nicht den Ersatz von Bitcoin, sondern dessen Ergänzung durch die Bereitstellung von Eigenschaften, auf die Bitcoin bewusst verzichtet.

7. Die Währung der Anwendungsschicht wird im Jahr 2026 steigen