Autor: Wei Xincheng, Cui Rong, Li Chong

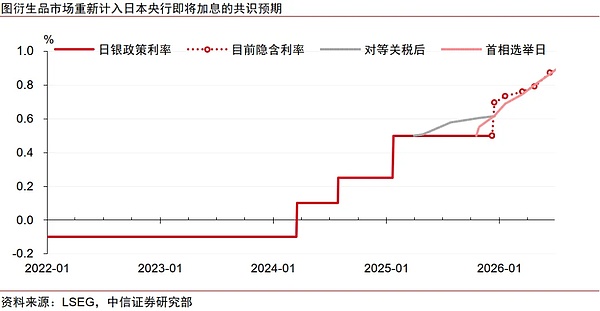

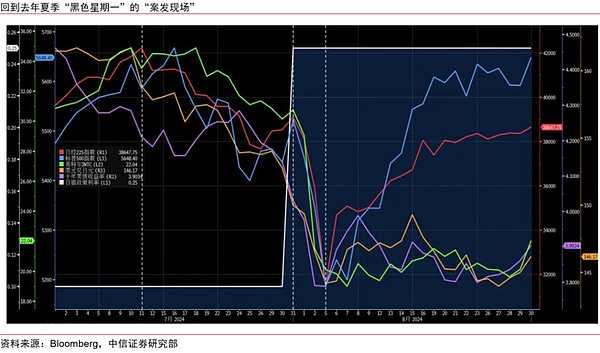

Japans positiver Inflationszyklus ist stabiler geworden und die Bank of Japan steht kurz vor einer erneuten Zinserhöhung. Die globalen Marktturbulenzen, nachdem Japan im vergangenen Sommer die Zinsen angehoben hatte, wurden hauptsächlich durch US-amerikanische Faktoren wie steigende Rezessionserwartungen und ein erschüttertes KI-Narrativ verursacht.Die Umkehrung der Carry Trades war damals nur ein sekundärer Faktor, der die Risikoaversion verstärkte. Der „Schwarze Montag“ des letzten Jahres wird sich dieses Jahr voraussichtlich nicht wiederholen.

Im Zusammenhang mit den politischen Unterschieden zwischen den Zentralbanken der USA und Japans ist der US-Faktor der zentrale Faktor für die aktuelle globale Liquidität und die Preisgestaltung von US-Dollar-Anlagen. Die aktuellen Marktzweifel am KI-Narrativ konzentrieren sich auf einige wenige Unternehmen mit radikaleren Geschäftsmodellen.Allerdings können die meisten KI-Führungskräfte mit relativ stabilen finanziellen Bedingungen immer noch das Vertrauen des Marktes aufrechterhalten. Der Industrial-Intelligence-Boom sollte die Performance führender US-Aktien kurz- bis mittelfristig weiterhin unterstützen.

Die Allokation langfristiger US-Staatsanleihen während dieser Runde risikogesteuerter Zinssenkungen ist nicht kosteneffektiv, während kurzfristige US-Staatsanleihen von der technischen Verbesserung der Liquidität profitieren könnten, die durch Kaufgeschäfte des Reservemanagements verursacht wird.Letzteres ist besser als Ersteres.

Japans positiver Inflationszyklus ist stabiler geworden und die Zentralbank hat die Zinsen erneut angehoben

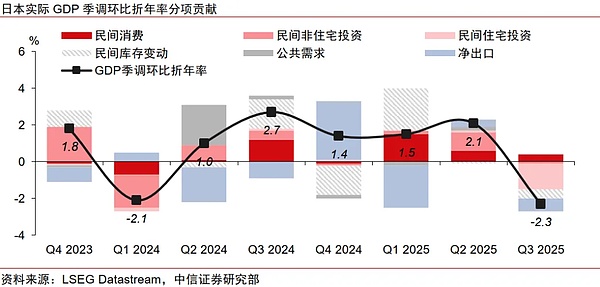

Japans positiver Zyklus aus Preissteigerungen und Lohnsteigerungen hat sich in den letzten drei Jahren zunehmend intensiviert. Die traditionelle strukturelle Inflationsblockade wurde beseitigt, und es wird erwartet, dass die Dynamik der Lohnerhöhungen weiterhin solide anhält.Dies steht im Einklang mit dem bisherigen Ausblick der Bank of Japan (BoJ), was bedeutet, dass es für die Bank of Japan angemessen ist, den Grad der Lockerung der Geldpolitik weiter zu reduzieren.

Die Auswirkungen der Zinserhöhung der Bank of Japan auf die globale Liquidität sind nicht schrecklich

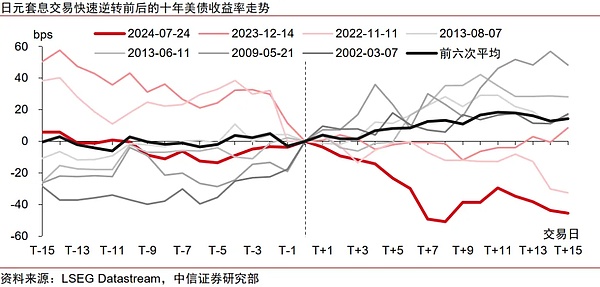

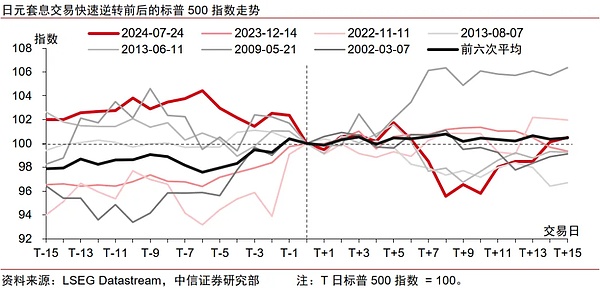

Viele Anleger sind immer noch besorgt über den „Schwarzen Montag“, nachdem die Bank of Japan im vergangenen Sommer die Zinsen angehoben hat, und sind besorgt, ob die neue Zinserhöhung den Weltmarkt erneut „zusammenbrechen“ lässt.

Durch die Zusammenfassung der Erfahrungen mit sieben schnellen Umkehrungen von Yen-Carry-Trades in diesem Jahrhundert kamen wir zu dem Schluss, dass schnelle Umkehrungen von Yen-Carry-Trades zwar die Wertentwicklung der US-Schulden beeinträchtigen können, das Ausmaß ihrer Auswirkungen jedoch nicht überbewertet werden sollte.Die Beeinträchtigung der US-Aktien ist in der Regel nur von kurzer Dauer. Die Spillover-Effekte des Anstiegs der langfristigen Renditen japanischer Anleihen beschränken sich eher auf die großen Anleihemärkte und die südostasiatischen Aktienmärkte. Nach einer Zinserhöhung durch die Bank of Japan fließen ausländische Mittel möglicherweise nicht unbedingt zurück in japanische Aktien- und Anleihenanlagen.

Wenn wir weiter zurückblicken, glauben wir, dass der „Schwarze Montag“ des letzten Sommers hauptsächlich auf US-amerikanische Faktoren wie steigende Rezessionserwartungen und das erschütterte KI-Narrativ zurückzuführen ist.Die Umkehr des Yen-Carry-Trades war nur ein sekundärer Faktor, der die Risikoaversion des Marktes zu diesem Zeitpunkt verstärkte.

Das Chaos auf den Weltmärkten im letzten Sommer, als die Bank of Japan die Zinsen erhöhte, wird sich in diesem Jahr wahrscheinlich nicht wiederholen

Einerseits sind die aktuellen kurzfristigen Finanzierungskosten des Schweizer Frankens im Gegensatz zum Vorjahr niedriger als die des japanischen Yen, und die Schweizerische Nationalbank könnte am Devisenmarkt intervenieren, um die Abwertung des Schweizer Frankens zu fördern. Daher ist der japanische Yen nicht mehr die bevorzugte Finanzierungswährung für globale Carry Trades, und die bestehenden japanischen Yen-Positionen in Carry Trades könnten nach und nach vom Schweizer Franken übernommen worden sein.

Wenn andererseits frühere Erfahrungen weiterhin zutreffen, dürften die Auswirkungen der möglichen Zinserhöhung der Bank of Japan auf die globale Marktliquidität nicht allzu drastisch sein, selbst wenn sich der Yen-Carry-Trade erneut umkehrt.

Im Zusammenhang mit den politischen Unterschieden zwischen den Zentralbanken der USA und Japans ist der US-Faktor das Kernthema der Preisgestaltung von US-Dollar-Anlagen.

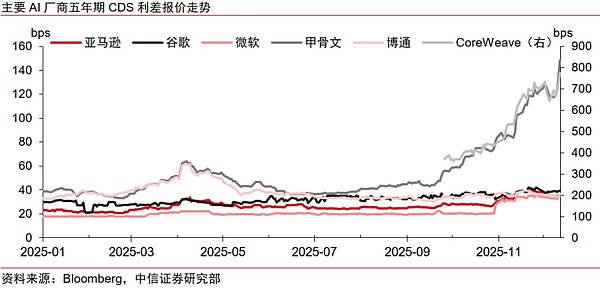

Bei US-Aktien war der Markt von Zeit zu Zeit besorgt über die Fragilität des KI-Narrativs. Zuletzt sind die fünfjährigen CDS-Spreads von Oracle und CoreWeave deutlich gestiegen. Allerdings sind die CDS der meisten anderen führenden Unternehmen in der KI-Industriekette immer noch relativ stabil. Dies zeigt, dass sich die Zweifel des Marktes an der KI-Blase möglicherweise auf eine kleine Anzahl von Unternehmen mit radikaleren Geschäftsmodellen konzentrieren, während Unternehmen mit stabileren Finanzdaten immer noch das Vertrauen des Marktes gewinnen können.

In einem Umfeld, in dem der Zinssenkungszyklus der Federal Reserve noch nicht beendet ist, dürfte das finanzielle Gesamtrisiko der KI-Industriekette relativ gering sein, und der Boom im Bereich Industrial Intelligence dürfte die Performance führender US-Aktien kurz- bis mittelfristig weiterhin unterstützen.

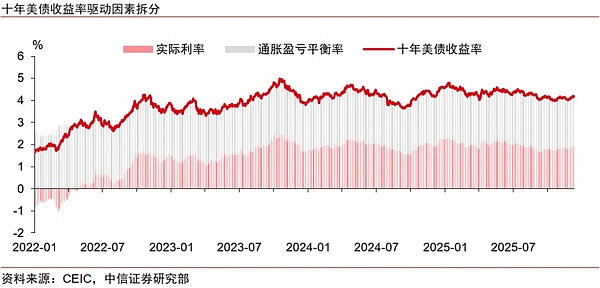

Bei US-Staatsanleihen verfügt die Federal Reserve über eine starke Fähigkeit, die Beschäftigung während dieses risikogesteuerten Zinssenkungszyklus zu stabilisieren. Die Widerstandsfähigkeit der US-Wirtschaftsfundamentaldaten sollte die Realzinsen weiterhin stützen.Langfristige US-Anleihen haben keinen guten Allokationswert, während kurzfristige US-Anleihen von der technischen Verbesserung der Liquidität durch Reserve Management Purchase Operations (RMP) profitieren können, sodass kurzfristige Anleihen besser sind als längerfristige Anleihen.