Autor: Danny; Quelle: X, @agintender

Was zwingt die Vereinbarungen und Börsen, die behaupten, „fair“ zu sein, dazu, den Spieß umzuwerfen? Wenn wir über ADL sprechen, können wir nicht nur über ADL sprechen. ADL ist der letzte Prozess des gesamten Liquidationsmechanismus.Was wir uns ansehen wollen, ist der gesamte Liquidationsmechanismus, einschließlich Zwangsliquidationspreis, Insolvenzpreis, Handicap-Liquidation, Versicherungsfonds und anderer Mechanismen – ADL ist nur das endgültige „Sozialisierungs“-Ergebnis.Der Kern ist eigentlich der Liquidationsmechanismus. Es ist die Verwüstung nach Ausschöpfung des Liquidationsmechanismus, die uns an diesen Punkt gebracht hat.(Sowohl Sie als auch ich sollten dafür verantwortlich sein~)

Warum ist ADL eine gierige Sequenz (gierige Warteschlange)?Sie können es jetzt nicht verstehen, wenn reichlich Liquidität und ruhige Bedingungen vorhanden sind. Versetzt man sich in den Kontext des aktuellen ADL, kann man verstehen, warum CEX so konzipiert ist, denn es ist die Lösung mit dem geringsten Risiko, den geringsten Kosten und der geringsten psychologischen Belastung.

1. ADL ist ein lebensrettendes Instrument für den Austausch, kein faires Gewicht.

ADL (Auto-Deleveraging) ist ein Risikominderungsmechanismus auf Systemebene auf dem Markt für unbefristete Verträge.Wenn der Markt stark schwankt und einige Konten keine Positionen mehr haben und der Versicherungsfonds der Börse nicht ausreicht, um diese Verluste zu decken, aktiviert das System ADL, um die Lücke zu schließen, indem es die Positionen einiger profitabler Konten zwangsweise schließt und so verhindert, dass das gesamte Liquidationssystem versagt.Es ist zu beachten, dass ADL kein normaler Vorgang ist und nur als „letzter Ausweg“ unter extremen Umständen aktiviert wird.

Nachdem ein ADL ausgelöst wurde, reduziert das System die Positionen gemäß einem klaren, aber nicht vollständig öffentlichen Satz von Prioritätsregeln. Im Allgemeinen gilt: Je höher der Leverage und je größer die variable Gewinnquote einer Position, desto einfacher ist es, sie für die „Positionsoptimierung“ an die Spitze der ADL-Warteschlange zu stellen.

Was den Kern von ADL betrifft, möchte ich Binances Diskussion zu ADL direkt posten:

Ein paar wichtige Punkte:

-

Der aktuelle Vertragsmechanismus ist bereit für die „Vollposition“

-

ADL ist der letzte Schritt im Liquidationsprozess

-

Tritt auf, wenn der Vertragsrisikoschutzfonds nicht absorbieren kann

-

Je größer der Risikoschutzfonds ist, desto seltener wird ADL ausgelöst.

-

Der Start von ADL hat negative Auswirkungen auf den Markt und ist gleichbedeutend mit der Verwendung des Geldes der Profitmacher, um die Fehler der Verlierer zu subventionieren (besonders die Profitmacher sind in der Regel Großinvestoren, und die Reduzierung der Gewinne anderer ist eine Beleidigung der Großinvestoren).

-

Wir können ADL nicht vermeiden, aber wir werden unser Bestes tun, um es zu reduzieren.

Wenn der Zweck des Clearing-Mechanismus bei Börsen/Protokollen darin besteht, Fairness zu gewährleisten, dann besteht ADL darin, Leben zu retten.

2. Liquidationswasserfall: von der Markttransaktion bis zur ADL-Auslösung

Da ADL ein integraler Bestandteil des Liquidationsmechanismus ist, sollten wir bei der Untersuchung der auslösenden Details von ADL an der Quelle beginnen.

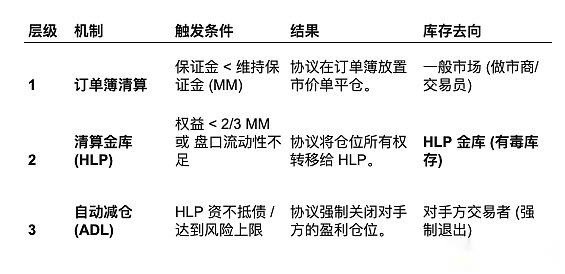

Im Allgemeinen haben Börsen eine „Wasserfall“-Abfolge für die Liquidation:

erste Stufe: Liquidation des Orderbuchs: Wenn ein Benutzer eine unzureichende Marge vorhält, versucht die Liquidationsmaschine zunächst, die Position als Marktorder (Market Order) in das Orderbuch zu übertragen.

Im Idealfall ist die Markttiefe ausreichend, Long-Closing-Orders werden von Short-Pending-Orders aufgefressen, die Position wird geschlossen und die verbleibende Marge an den Nutzer zurückgegeben.Bei einem Absturz ähnlich dem von 10.11 versiegen jedoch die Kaufaufträge und riesige Liquidationsaufträge dringen direkt in den Markt ein, was dazu führt, dass der Preisverfall außer Kontrolle gerät, was direkt zu Short-Positionen führt, sodass der zweite Schritt eingeleitet wird.

zweite Stufe: Risikoschutzfonds übernimmt. Wenn der Markt nicht akzeptiert werden kann oder die Position des Benutzers nahe am Insolvenzpreis liegt, greift der Versicherungsfonds der Börse ein, um einen weiteren Preisverfall zu verhindern.

Der Risikodeckungsfonds fungiert als „Käufer der letzten Instanz“ und übernimmt die Position zu einem Preis, der nahe am Insolvenzpreis liegt (oder an einigen Börsen besser ist).Der Risikodeckungsfonds versucht dann, die Position am Markt langsam aufzulösen.Zu diesem Zeitpunkt weist der Fonds eine enorme Verlustposition auf (Bestandsrisiko).Wenn die Preise weiter fallen, wird der Fonds selbst Geld verlieren.

Die dritte Stufe:ADL-Trigger Dies ist der kritischste Schritt.Wenn der Risikoschutzfonds den Schwellenwert erreicht oder wenn der Fonds aufgrund von Risikokontrollberechnungen davon ausgeht, dass die Übernahme der Position zu seinem eigenen Bankrott führen wird, verweigert das System die Übernahme und löst direkt ADL aus.

Das System sucht nach „Opfern“ unter den Kontrahenten (d. h. Händlern, die das Richtige getan haben und Gewinne erzielen) und zwingt sie, ihre Positionen zum dann markierten Preis zu schließen, um die Verlustposition auszugleichen, die bald erschöpft ist.

Hier ist der entscheidende Punkt: ADL hat hier tatsächlich eine sehr wichtige „Funktion“, aber fast niemand erwähnt sie – wenn die Marktliquidität nicht ausreicht, wird das Geld des Gewinners verwendet, um den Rückgang zu stoppen.

Denken Sie darüber nach: Angenommen, es gibt kein ADL, dann wird der Versicherungsfonds weiterhin Aufträge auf dem Markt erteilen, um zu überleben, und der Preis wird weiter steigen/fallen, was zu weiteren Anstürmen führen wird.

3. Die Transmissionseffekte der beiden Liquidationsmodelle auf ADL

Viele Menschen kennen ADL, aber es wird geschätzt, dass nicht viele Menschen das frühere Liquidationsmodell von ADL verstehen. Generell gibt es zwei Hauptmodelle.Einige der innovativeren Liquidationsmodelle basieren derzeit auf Verbesserungen der beiden Modelle.

Die Liquidation ist ein Vorläufer von ADL.Verschiedene Liquidationsverarbeitungsmethoden bestimmen direkt die Häufigkeit, Tiefe und Auswirkung der ADL-Auslösung auf dem Markt.Über ADL zu sprechen, ohne über das Liquidationsmodell zu sprechen, wäre ein Schurke.

3.1 Modus A: Liquidation des Orderbuchs

Mechanismus: Wenn der Benutzer die Liquidationslinie auslöst, wirft die Liquidationsmaschine die Position direkt als Marktauftrag für die Transaktion in das Auftragsbuch.

Die Rolle des Versicherungsfonds: Wird nur zur Deckung von „Verlusten“ verwendet.Das heißt, wenn eine Marktorder den Preis unter den Insolvenzpreis senkt, wird die Differenz vom Versicherungsfonds ausgeglichen.

ADL-Auslöselogik: ADL wird nur ausgelöst, wenn der Versicherungsfonds Null erreicht oder das Auftragsbuch vollständig erschöpft ist (es sind keine Kaufaufträge mehr vorhanden).

Auswirkungen auf den Markt:

Vorteile: Respektieren Sie die Marktpreise so weit wie möglich und beeinträchtigen Sie profitable Benutzer nicht.

Nachteile: Unter extremen Marktbedingungen wie 10.11 führen große Liquidationsaufträge sofort zu einem Liquiditätsverlust und führen zu einer Reihe von Liquidationen.Der Preis wird aufgrund der Liquidationsanordnung selbst sinken, was dazu führt, dass mehr Menschen ihre Positionen liquidieren, was wiederum dazu führt, dass der Risikoschutzfonds schnell aufgebraucht wird.

3.2 Modus B: Backstop/Absorptionsmodus (Backstop/Absorption)

Mechanismus: Wenn ein Benutzer die Liquidationslinie auslöst, verkauft das System nicht direkt auf dem Markt, sondern der Liquiditätsanbieter/Versicherungsfonds übernimmt die Position direkt.

Die Rolle des Risikoschutzfonds: Er „kauft“ den Liquidationsauftrag des Nutzers zum Insolvenzpreis.Nach der Absorption wird der Auftrag bei geeigneter Gelegenheit am Markt verkauft.Unter der Annahme, dass der Transaktionspreis besser ist als der Positionspreis, wird der Gewinn in den Versicherungsfonds einbezogen, andernfalls wird der Verlust vom Versicherungsfonds getragen.

ADL-Triggerlogik: Dies ist der kritischste Unterschied zwischen den Modi.

Im Modus A wird ADL ausgelöst, wenn die Liquidität des Marktes erschöpft ist und das Versicherungsgeld aufgebraucht ist und „kein Geld mehr zu verlieren ist“.

Im Modus B nutzt ADL die Risikokontrolle des Risikoschutzfonds als Auslöseschalter.

4. Eingehende Überprüfung und Berechnung der beiden Liquidationsmodelle

Um die Frage „Wie wirken sich unterschiedliche Liquidationsmechanismen auf ADL aus?“zu beantworten, haben wir zunächst ein mathematisches Modell erstellt, um die Leistung von Modus A und Modus B unter extremen Marktbedingungen zu simulieren.

4.1 Szenarioannahmen

Marktumfeld: Der ETH-Preis brach sofort ein.Die aktuelle Markttiefe ist äußerst gering und Kaufaufträge sind rar.

Standardkonto (Alice):

Position: Long 10.000 ETH

Liquidationspreis: 2.000 $

Insolvenzpreis (Rückkehr zum Nullpreis): 1.980 $

Aktuelle Marktquoten:

Kaufpreis: 1.990 $ (nur 100 ETH)

Zweiter Kaufpreis: 1.900 $ (nur 5.000 ETH) – klippenartige Tiefe

Kaufpreis für drei: 1.800 $ (mit 10.000 ETH)

4.2 Modus A: Handicap-Dumping-Modus

Mechanismus: Die Liquidationsmaschine wirft Alices 10.000 ETH ohne Pufferung direkt zum Marktpreis-Verkaufsauftrag in das Auftragsbuch.

Berechnungsprozess: (Vereinfachte Berechnung, nur um eine ungefähre Vorstellung zu geben)

Transaktion:

100 ETH @ 1.990 $; 5.000 ETH @ 1.900 $;4.900 ETH @ 1.800 $

Gewichteter Durchschnittspreis (VWAP):[(100*1990) + (5000*1900) + (4900 *1800)] / 10000 = 1852 $

Verlust durch Positionsverlust:Der Insolvenzpreis für Alice beträgt 1.980 US-Dollar.Verlust pro ETH: 1.980 $ – 1.852 $ = 128 $Gesamtverlust: 128 $ * 10.000 = 1.280.000 $

ADL-Trigger:Wenn der Saldo der Versicherungskasse < 1,28 Millionen US-Dollar, das System muss ADL sofort auslösen.Das System findet Bob, einen großen Gewinnmacher, der eine Short-Order hält, und zwingt ihn, seinen Gewinn bei einem Preis von 1.980 $ zu stoppen (obwohl der Marktpreis jetzt auf 1.800 $ gefallen ist, hätte Bob mehr machen können).

Modus A ließ den Preis sofort auf 1.800 US-Dollar abstürzen, was zu einem enormen Slippage-Verlust führte, der direkt in den Versicherungsfonds eindrang und dazu führte, dass ADL sofort und massiv ausgelöst wurde. .

4.3 Modus B: Übernahme-/Absorptionsmodus

Mechanismus: Die Liquidationsmaschine verkauft nicht auf dem Markt.Der Versicherungsfonds (oder HLP-Pool) übernimmt direkt Alices Position zu einem Zwangsliquidationspreis (2.000 USD) oder etwas über dem Insolvenzpreis (1.990 USD).

Berechnungsprozess:

Übernahme: Der Risikoschutzfonds-Pool hielt sofort eine Long-Position von 10.000 ETH, und der Einstiegspreis wurde mit 1.990 US-Dollar verbucht.

-

Marktreaktion: Der Marktpreis blieb immer noch bei 1.990 $ (da kein Verkaufsdruck bestand, auf den Markt zu gehen). Der Markt sehe „ruhig“ aus.

-

Aktienrisiko: Eine Minute später fielen externe Märkte (wie Coinbase) auf 1.850 $.Die 10.000 ETH, die vom Risikoschutzfondspool gehalten werden, verursachten einen schwebenden Verlust:(1.990 $ – 1.850 $) * 10.000 = 1.400.000 $

-

ADL-Triggerurteil:Zu diesem Zeitpunkt wird das System ADL nicht auslösen, da „kein Geld zum Ausgleich vorhanden ist“ (da es noch nicht verkauft wurde).Das System führt jedoch eine Risikoprüfung durch:

-

Wenn das Gesamtkapital von HLP 100 Millionen US-Dollar beträgt, kann ein Verlust von 1,4 Millionen US-Dollar toleriert werden -> ADL wird nicht ausgelöst.

-

Wenn die HLP-Mittel nur 5 Millionen US-Dollar betragen, ist der Verlust von 1,4 Millionen US-Dollar zu groß -> Um LP zu schützen, beschließt das System, diese heiße Kartoffel wegzuwerfen -> ADL auslösen.

-

Modus B schützt den Marktpreis in der ersten Sekunde des Crashs und vermeidet Serienliquidationen.Aber sie hortet Risiken in Versicherungsfonds. Wenn sich der nachfolgende Markt nicht erholt, werden die Verluste des Versicherungsfonds weiter zunehmen, was schließlich zu einem heftigeren ADL führen kann (oder, wie in Hyperliquid 10.11, zu einem aggressiveren ADL, um zu verhindern, dass HLP Geld verliert).

Und noch etwas: Der Grund, warum Hyperliquid am 10.11 ADL in großem Umfang auslöste, lag nicht darin, dass dem System das Geld ausging, sondern darin, dass HLP Vault das Risiko aktiv auf profitable Benutzer verlagerte, um sich selbst zu schützen.Damit soll eine Wiederholung des vorherigen „Whale Slap“-Vorfalls verhindert werden (bei dem Wale die unzureichende Liquidität ausnutzten, um HLP zu fangen).

Obwohl Modus B den Handicap-Preis vor einer sofortigen Zerschlagung schützt, konzentriert er das „Bestandsrisiko“ auf HLP.Sobald HLP Angst hat (die Risikokontrollschwelle erreicht), wird es ADL nutzen, um die Positionen profitabler Benutzer äußerst aggressiv zu „töten“, um Konten zu schließen und so sein eigenes Überleben zu sichern.Stellen Sie sich vor, was würden die meisten Menschen tun, wenn das Retracement von HLP an einem Tag 30 % erreicht?Sie werden direkt Geld abheben und Bargeld abheben, was schließlich zu einem Run führen wird.

Darüber hinaus wissen alte Fans, die mich kennen, dass ich schon oft gesagt habe, dass der aktuelle Perp-Dex den Liquidationsmechanismus von CEX kopiert und es früher oder später große Probleme geben wird.Ich denke, jeder kann es jetzt ein wenig verstehen, oder? hahaha

5. Die besondere Architektur von Hyperliquid: Empfindlichkeit von HLP und ADL

Die Besonderheit von Hyperliquid besteht darin, dass es keinen riesigen, undurchsichtigen Versicherungsfonds wie Binance oder OKX gibt, der durch die über die Jahre angesammelten Gewinne der Börse abgefedert wird.Der Versicherungsfonds wird von HLP Vault getragen.

5.1 HLP: sowohl ein Market Maker als auch ein Versicherungsfonds

HLP ist ein Fondspool, der aus Community-Benutzern besteht, die USDC einzahlen.Es hat eine doppelte Persönlichkeit:

Market Maker: Er stellt Liquidität im Orderbuch bereit und verdient den Spread.

Liquidator: Wenn die oben genannte „zweite Phase“ eintritt, ist HLP für die Übernahme der liquidierten Position des Benutzers verantwortlich.

Diese Struktur führt dazu, dass sich der ADL-Auslösemechanismus von Hyperliquid völlig von dem zentralisierter Börsen unterscheidet:

Binance-Modell: Der Versicherungsfonds ist das „private Geld“ der Börse, das normalerweise Milliarden von Dollar (?) anhäuft (das ist meine Vermutung, es gibt keine Grundlage), daher kann Binance große Rückschläge tolerieren und versuchen, ADL nicht auszulösen, um die Erfahrung großer Benutzer aufrechtzuerhalten.

Hyperliquid-Modus: HLP ist das Geld des Benutzers.Wenn HLP zu viel verliert, um eine riesige toxische Position zu übernehmen, geraten LPs (Liquiditätsanbieter) in Panik und ziehen Gelder ab, was einen „Run“ auslöst und zum Untergang der Börse führt.(Der Jelly-Vorfall hat HLP bereits die Macht des Retracement gezeigt)

Daher ist die Risikokontroll-Engine von Hyperliquid äußerst empfindlich ausgelegt.Sobald das System erkennt, dass das Risiko einer Positionsübernahme durch HLP zu hoch ist, überspringt es sofort die zweite Stufe und leitet direkt ADL ein.Aus diesem Grund löste Hyperliquid am 11. Oktober einen groß angelegten ADL aus (mehr als 40 Mal in 10 Minuten), und einige CEX entschieden sich dafür, ihre eigenen Mittel zum Widerstand zu verwenden, auch wenn diese intern möglicherweise erschöpft waren.

5.2 Eingehende Analyse: Liquidator Vault-Mechanismus

Liquidator Vault ist eine Unterstrategie innerhalb von HLP. Es handelt sich nicht um einen unabhängigen Fondspool, sondern um eine andere Art von „Liquidations“-Logik.

Wenn ein Händler liquidiert wird und der Markt nicht in der Lage ist, die Order aufzunehmen (Tier-1-Fehler), „kauft“ der Clearing-Tresor die ausgefallene Position.

Beispiel: Der Händler geht eine Long-Position auf 1000 SOL bei 100 $ ein.Der Preis fiel auf 90 $ (gehärteter Preis).Das Auftragsbuch für Kaufaufträge ist dünn.Der Liquidationstresor übernimmt die Long-Position von 1000 SOL zu 90 $.

Sofortige PnL-Bestätigung: Die verbleibende Marge des Benutzers verfällt.Wenn die Marge die Differenz zwischen dem Einstiegspreis und dem aktuellen Markpreis abdeckt, schreibt HLP sofort einen „Liquidationsgebühr“-Gewinn gut.

Aktienabbau: HLP ist jetzt in einem zusammenbrechenden Markt Long bei 1000 SOL.Es muss diese SOLs verkaufen, um das Risiko zu neutralisieren.Wenn diese Positionen jedoch nicht rechtzeitig gelöscht und erreicht werden können, wird ADL ausgelöst.

6. 10.11 Event Review: Das Spiel der Algorithmen

Kehren wir nun zum Kern der Kontroverse zurück: Am 11. Oktober 2025 wickelte Hyperliquid mehr als 10 Milliarden US-Dollar an Liquidationsvolumen ab;Innerhalb von 10 Minuten wurde der ADL-Wert um das 40-fache überschritten. Manche Leute sagen, dass das alles nur Aufregung ist? Ist das wirklich so?

6.1 Der Kern der Kontroverse: Greedy Queue vs. Pro-Rata

Tarun Chitra, CEO von Gauntlet, wies darauf hin, dass der von Hyperliquid verwendete ADL-Algorithmus zu einem „unnötigen Verlust“ (Opportunitätskosten) von etwa 653 Millionen US-Dollar führte.

Im Mittelpunkt der Kontroverse steht der Sortieralgorithmus von ADL.

Der Algorithmus von Hyperliquid: The Greedy Queue (The Greedy Queue) Dies ist ein klassischer Algorithmus, der aus der BitMEX-Ära stammt.Das System sortiert alle profitablen Benutzer nach Rentabilität und Hebelwirkung:

Ranking-Score = Gewinn/Kapital * Leverage-Vielfaches

Ausführungsmethode:

Beginnend mit dem bestplatzierten Benutzer schließt das System seine Positionen vollständig, bis die Verlustlücke geschlossen ist. Ergebnis: Der Top-Trader mit der besten Performance wurde „getötet“. Ihre Position war weg.Obwohl sie zu diesem Zeitpunkt ihre Gewinne hielten, verloren sie die enormen potenziellen Gewinne aus dem anschließenden Marktrückgang.

Von Gauntlet vorgeschlagener Algorithmus: Risk-Aware Pro-Rata:

Ausführungsmethode: Anstatt den ersten Platz vollständig zu zerstören, wird jeder der 20 % der profitabelsten Benutzer einen Teil seiner Positionen abschneiden (z. B. wird jede Person 10 % schließen).

Vorteile: Ein Teil der Position des Nutzers bleibt erhalten, so dass dieser weiterhin an den nachfolgenden Markttrends teilhaben kann.Der Backtest von Gauntlet zeigt, dass diese Methode mehr Positionen (OI) beibehalten und den Schaden für Benutzer verringern kann.

6.2 Warum besteht Hyperliquid auf der Verwendung von „gierigen Warteschlangen“?

Obwohl der Algorithmus von Gauntlet theoretisch fairer ist, weist die Widerlegung von Hyperliquid-Gründer Jeff Yan auf reale Einschränkungen hin:

Geschwindigkeit und Determinismus: Auf L1-Ketten sind Rechenressourcen teuer. Die anteilige Aufteilung der Abzüge für Tausende von Benutzern erfordert umfangreiche Berechnungen und Statusaktualisierungen, was möglicherweise zu Blockverzögerungen führt.Die „gierige Warteschlange“ muss nur den Kopf sortieren und abschneiden, was eine geringe Rechenkomplexität und eine extrem schnelle Ausführungsgeschwindigkeit (Millisekundenebene) aufweist.Wenn die Märkte zusammenbrechen, ist Geschwindigkeit von entscheidender Bedeutung.

Anfälligkeit von HLPs: Wie bereits erwähnt, verfügen HLPs nur über begrenzte finanzielle Mittel.Anteiliges ADL bedeutet, dass HLP einen Teil der toxischen Position über einen längeren Zeitraum halten muss (und darauf wartet, dass das System langsam alle Schnitte berechnet und ausführt).Für Hyperliquid ist die schnelle Risikobegrenzung (durch vollständige Liquidation großer Player) wichtiger als sogenannte „Fairness“.

7. Was ist die Wahrheit über die gierige Warteschlange?

Wenn Sie den gesamten Artikel lesen können, wissen Sie, dass 40+ ADLs in 10 Minuten die Essenz des HLP-Mechanismus sind. Vor großen Händlern bilden die Mitwirkenden von HLP das Fundament von Hyperliquid.

Greedy Queue ist kein neuer Algorithmus, der von Hyperliquid entwickelt wurde. Tatsächlich existierte dieser Algorithmus bereits vor n Jahren und wird von den meisten CEXs immer noch nicht verwendet.Haben sie bei der Verwendung von Greedy Queue nicht an die Sicherheit des Fondspools gedacht?Auch die Rechenlast und Geschwindigkeitsbeschränkungen reduzieren?Und hat bei so vielen ADLs in der Geschichte nicht einer der betroffenen großen Haushalte seine Rechte verteidigt? Machen Sie Ärger an Ihrer Tür? Offensichtlich nicht.

Der wahre Grund ist: Für die zentralisierte Börse CEX ist die Greedy Queue eine sinnvolle, relativ faire und kostenkontrollierbare Lösung auf Basis des bestehenden Mechanismus.

Zurück zum oben erwähnten Liquidationsmodus A und B: Die Bedingungen für die ADL-Auslösung sind

-

Starke Marktschwankungen

-

Die Liquidität auf dem Markt befindet sich grundsätzlich in einem „Vakuumzustand“.

-

Risikoschutzfonds erlitten schwere Verluste

Den Großinvestoren, die ADLed waren, war auch klar, dass zu diesem Zeitpunkt nicht genügend Liquidität auf dem Markt vorhanden war, um ihre profitablen Positionen einzunehmen. Selbst in den Anfangsjahren konnte aus technischen Gründen, als der Markt heftig schwankte, nicht einmal das Börsenkonto angemeldet werden. Daher wurde der ADL-Betrieb zu einer getarnten Funktion der Börse, um bei der „Gewinnmitnahme“ zu helfen, da viele profitable Gewinne zu diesem Zeitpunkt wahrscheinlich nicht gehandelt werden konnten.

Darüber hinaus ist es psychologisch leichter zu akzeptieren, weniger Geld zu verdienen als Geld zu verlieren, insbesondere nachdem man erfahren hat, dass die Börse selbst viele Verluste erlitten hat. Dieses Glücksgefühl wird dazu führen, dass sich die Menschen im Vergleich etwas wohler fühlen.

Was die Frage angeht, warum es sich um eine Gier-Sequenz handeln muss, abgesehen von der etwas seltsamen einfachen Logik, mehr zu verdienen = mehr Verantwortung, ist der Hauptgrund tatsächlich: Es sind weniger Menschen betroffen.

Worüber macht sich CEX am meisten Sorgen?Nicht über das Lager?Kein Verlust?Aber öffentliche Meinung!Anstatt dass eine Gruppe von Menschen Verluste erleidet, möchten sie lieber, dass nur eine kleine Anzahl von Menschen Verluste erleidet.In diesem Fall kann das Problem durch private Eins-zu-eins- oder Viele-zu-eins-Kommunikation gelöst werden.Jeder sollte wissen, dass das Spiel auf dem Markt nicht erst nach der Liquidation/ADL endet. Es kommt auch zu späteren Streitigkeiten, Beschwerden, Drohungen usw. Viele Streitigkeiten werden im Verborgenen gelöst.

8. Gibt es einen besseren Algorithmus?

Ja, aber es ist kein besserer ADL-Algorithmus.In dieser Phase sollte der Schwerpunkt darauf liegen, wie das Auftreten von ADL verhindert werden kann.

Da dies nicht der Schwerpunkt dieses Artikels ist, werde ich es im Folgenden einfach anhand einer Tabelle erläutern.Für Börsenpraktiker sollten die Tipps in der Tabelle ausreichen.

Wenn alle Börsen den „Mut“ haben, ein Schutzschaltersystem aufzubauen, werden natürlich viele unnötige Worte blockiert.