Auteur : Stacy Muur, analyste du chiffrement ; Traduction : xz@bitchainvision

Il fut un temps où gérer les actifs cryptographiques signifiait jongler avec plusieurs portefeuilles, naviguer dans des échanges complexes, encourir des frais de change élevés et faire face aux besoins de consommation réels.

Aujourd’hui, une nouvelle génération de banques crypto-numériques réinvente cette expérience.Grâce à une seule application, les utilisateurs peuvent non seulement détenir des pièces stables portant intérêt, mais également les dépenser directement chez les commerçants et réaliser des flux de capitaux mondiaux avec presque aucune friction.

Certaines plates-formes ressemblent à des banques fintech équipées de canaux cryptés, tandis que d’autres sont entièrement construites en chaîne, intégrant des pièces stables, des protocoles DeFi et des portefeuilles auto-hébergés dans un écosystème unifié.

Cet article fournira une analyse approfondie de la situation actuelle, du mécanisme de fonctionnement et de la matrice de services des banques numériques cryptées, et analysera les leaders dans ce domaine en termes d’expérience utilisateur, de rentabilité et de pénétration du marché.

1. Plasma Un

Plasma One est une banque numérique et une plate-forme de carte de débit cryptée avec des pièces stables comme noyau, intégrant les fonctions d’épargne, de consommation, de transfert et de valeur ajoutée des dollars numériques dans une seule application.

La plate-forme est construite sur la blockchain Plasma Layer1 et est présentée comme la première banque numérique au monde entièrement conçue autour des pièces stables.Il s’adresse principalement aux utilisateurs mondiaux (en particulier les marchés émergents) qui s’appuient sur des pièces stables en dollars américains pour leur gestion financière quotidienne.Le projet dispose de fonds solides et est soutenu par des investisseurs de renom tels que le fonds de Peter Thiel et le PDG de Tether. Il a réalisé un financement de 24 millions de dollars américains et son jeton natif XPL a été sursouscrit de 3,73 milliards de dollars américains.

Fonctions de base:

Portefeuille stablecoin non dépositaire : les utilisateurs détiennent leurs propres clés privées, aucun mnémonique n’est requis ;

Épargne à haut rendement : le revenu annualisé de l’USDT dépasse 10 %, et le revenu est accumulé en temps réel jusqu’au moment de la consommation ;

Carte de débit Visa (virtuelle + physique) : utilisez directement une consommation de devises stables chez plus de 150 millions de commerçants dans plus de 150 pays ;

4 % de remise en argent sur la consommation : les récompenses sont payées en XPL, et les utilisateurs actifs et partenaires peuvent profiter de niveaux plus élevés ;

Paiement stablecoin instantané : transfert USDT sur la chaîne mondiale sans frais (solution idéale pour les équipes transfrontalières) ;

Intégration transparente de DeFi : les sources de revenus sont connectées à des stratégies de jalonnement de liquidité telles que EtherFi.

structure des frais:

Il n’y a aucun frais de traitement pour les transferts et la consommation de stablecoins ;

Pas de frais mensuels ni de frais de gestion de compte ;

Aucune exigence de recharge : utilisez directement le solde des intérêts pour la consommation ;

Le change est réglé selon le taux de change standard du réseau Visa ;

Seuls les partenaires tiers peuvent facturer des frais de retrait.

Autres informations:

Les services couvrent plus de 150 pays (zones accessibles par le réseau Visa) ;

Il prend initialement en charge l’USDT (Tether) et s’étendra progressivement à des pièces plus stables ;

A reçu le soutien d’investissement du Fonds des fondateurs de Peter Thiel et des dirigeants de Tether ;

La carte est émise par Signify Holdings (émetteur de carte partenaire Visa) ;

Mesures de sécurité : protection des clés au niveau matériel, stockage crypté, audit continu, surveillance de la fraude en temps réel.

2. Argent EtherFi

EtherFi Cash est un service de banque numérique crypté et de carte Visa non dépositaire qui permet aux utilisateurs de consommer, d’emprunter et d’ajouter de la valeur via ETH, BTC et stablecoins tout en contrôlant pleinement leurs actifs.

La plate-forme est spécialement conçue pour les utilisateurs et les institutions crypto-natifs, intégrant les stratégies de revenus DeFi avec des fonctions financières du monde réel, permettant aux utilisateurs de participer au jalonnement, au réengagement et à l’acquisition de liquidités de garantie de crédit sans vendre de jetons.

Les indicateurs écologiques EtherFi Cash au 20 octobre (source de données : Dune Analytics, DeFiLlama) sont les suivants :

Depuis son lancement mi-2025, EtherFi Cash est devenu l’un des produits de cartes cryptographiques les plus actifs du marché.

La plateforme gère plus de 200 millions de dollars de dépôts, compte en moyenne plus de 2 300 utilisateurs actifs quotidiens et a un volume mensuel moyen de transactions par carte de 12 500.

Le produit dispose d’un énorme marché potentiel inexploité et d’une conception de couche d’abstraction, qui peut attirer à la fois les investisseurs matures et les utilisateurs ordinaires.Ces utilisateurs sont susceptibles de se convertir progressivement vers d’autres produits de l’écosystème EtherFi.

Fonctions de base:

Carte de crédit Visa basée sur une garantie de crypto-actifs ;

Bénéficiez d’une remise en argent instantanée de 3 % sur tous les achats de chaînes (jusqu’à 20 % pendant la période de promotion) ;

Dépensez directement depuis le coffre-fort de revenus DeFi (gagnez en le faisant) ;

Coffre DeFi à haut rendement (le stablecoin annualisé est d’environ 10 %, l’ETH est d’environ 7 %) ;

Mode totalement non géré ;

Prend en charge le remboursement automatique à l’aide du produit du gage/réengagement ;

Les cartes virtuelles et les cartes physiques sont compatibles avec Apple Pay/Google Pay ;

Fournir un système de carte d’entreprise avec gestion et contrôle des fonds pour les équipes DAO et de chiffrement.

structure des frais:

Exempt de frais de production de cartes et de frais de tenue de compte ;

Frais de transaction à l’étranger : 1 % ;

Frais de retrait d’espèces aux distributeurs automatiques : 2 % ;

0 taux d’intérêt pour la ligne de crédit pendant la période de promotion (les taux d’intérêt ultérieurs sont ancrés dans le marché DeFi) ;

Pas de frais cachés ni de frais de compte dormants.

Autres informations:

Les services couvrent la plupart des pays (à l’exclusion des États américains soumis à des restrictions et des zones sanctionnées par l’OFAC) ;

Exécuté basé sur la chaîne de défilement ;

Le cashback est payé en cryptomonnaie (SCR ou ETHFI) et est automatiquement crédité sur votre compte à chaque achat ;

Tous les contrats de trésorerie et de logique sont disponibles sur la chaîne et audités et vérifiés ;

Les cartes sont émises sur le réseau Visa par des banques américaines partenaires agréées ;

Le service d’assurance DeFi de Nexus Mutual est facultatif.

3. Manteau UR

Mantle UR (prononcé comme « You Are ») lancée par Mantle est la première banque numérique au monde entièrement basée sur la blockchain, visant à unifier les monnaies fiduciaires et les actifs cryptographiques en un seul compte.

UR connecte la finance traditionnelle et la finance décentralisée via des applications de monnaie intelligente sans frontières pour parvenir à une consommation, une épargne et un échange de devises légaux transparents.La plate-forme fournit des comptes réglementés en Suisse entièrement conformes, permettant aux utilisateurs de gagner des revenus en chaîne, d’utiliser des dépôts et des retraits en monnaie fiduciaire et de dépenser des crypto-monnaies dans le monde entier.

Depuis son lancement à la mi-2025, UR a affiché une forte dynamique de croissance initiale, avec un total de près de 10 000 comptes ouverts, et l’activité de l’écosystème continue d’augmenter.Le nombre de transactions quotidiennes est stable entre 250 et 300, et le volume quotidien moyen des transactions par carte des actifs traditionnels dépasse 40 000 $ US.

S’appuyant sur le soutien de la trésorerie de Mantle de plus de 2,3 milliards de dollars et de partenaires stratégiques tels que Bybit, UR utilise pleinement l’infrastructure de Mantle pour intégrer les revenus stables, les canaux bancaires conformes et les services de paiement mondiaux, devenant ainsi une « chaîne de liquidité » reliant les institutions et les utilisateurs de détail.

Fonctions de base:

Compte IBAN suisse multidevises (prend en charge les dollars américains, les euros, les francs suisses, le RMB, etc.) ;

Un portefeuille intelligent auto-hébergé intégrant des fonctions de monnaie légale ;

Le revenu natif de l’USDe est annualisé à 5 % (intégré au protocole Ethena) ;

Accédez au coffre-fort de revenus DeFi (mETH, Mantle Index Fund MI4, etc.) ;

La carte de débit MasterCard (virtuelle + physique) couvre des scénarios d’utilisation dans plus de 40 pays ;

Ligne de crédit hypothécaire pour actifs cryptographiques (prend en charge mETH, FBTC) ;

Authentification d’identité en chaîne (pass NFT KYC) et vérification du portefeuille ;

Compatible avec Apple Pay, Google Pay, Alipay et WeChat Pay ;

Accédez à la Mantle Reward Station pour obtenir des incitations en jetons MNT.

structure des frais:

Version de base : 0,5 % de frais de traitement pour les retraits en monnaie légale ;Version professionnelle : 0 % de frais de dossier (les tarifs spécifiques ne sont pas divulgués) ;

L’USDe est échangé contre de la monnaie fiduciaire sans frais de retrait ;

Zéro frais pour les dépôts stables et les transferts internes ;

Spreads de change compétitifs, pas de majorations cachées sur les transactions transfrontalières ;

Retrait d’espèces aux distributeurs automatiques MasterCard : des frais de traitement standard tiers peuvent être facturés.

Autres informations:

Le service couvre plus de 45 pays en Europe, en Asie, en Amérique latine, etc., et n’est actuellement pas ouvert aux utilisateurs américains ;

Les fonds en monnaie légale sont réservés dans un rapport de 1:1 et sont réglementés et protégés par une licence suisse de technologie financière ;

Réglementé par la FINMA via SR Saphirstein AG (Suisse) ;

Soutenue par Mantle DAO (anciennement BitDAO), sa trésorerie atteint des milliards de dollars.

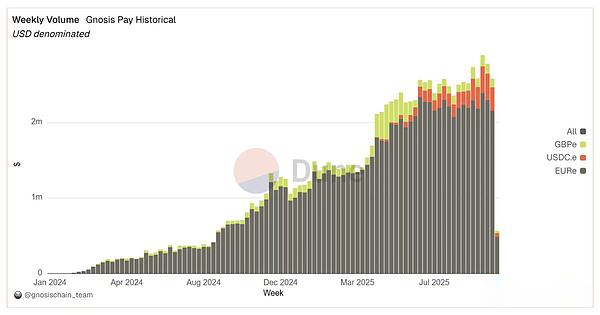

4. Gnose Payer

Lancé en 2023, Gnosis Pay est un réseau de paiement auto-hébergé construit sur la chaîne Gnosis, visant à connecter la finance traditionnelle et la finance décentralisée.

Il fournit une carte de débit Visa directement liée au compte intelligent Gnosis Safe, permettant aux utilisateurs de dépenser des pièces stables comme de l’argent liquide chez plus de 80 millions de commerçants dans le monde.En tant qu’infrastructure bancaire numérique, elle se concentre sur la fourniture de solutions B2B aux portefeuilles, aux bourses et aux sociétés de technologie financière pour les aider à lancer des projets de cartes stablecoin de marque, tandis que les consommateurs utilisent le service via des applications coopératives telles que Zeal Wallet et Rebind.

Depuis son lancement, Gnosis Pay a traité plus de 1,7 million de paiements, avec un volume total de transactions dépassant 107 millions de dollars. Le volume des transactions et le nombre d’utilisateurs actifs ont augmenté régulièrement.

Actuellement, la plateforme prend en charge plus de 21 000 adresses de fonds actives, avec un volume de règlement hebdomadaire d’environ 2,5 millions de dollars américains, principalement dû à la consommation des utilisateurs européens de pièces stables EURe.

Fonctions de base:

Prend en charge les cartes de débit Visa (virtuelles + physiques) dans 130 pays et plus de 80 millions de commerçants ;

Auto-hébergement via Gnosis Safe : la clé privée est la souveraineté ;

Utiliser directement EURe/GBPe/USDCe (chaîne Gnosis) pour la consommation ;

Jusqu’à 5 % de cashback GNO (classé en fonction des avoirs GNO ; détenteurs d’OG NFT +1 %) ;

Obtenez un compte IBAN personnel (SEPA) via Monerium, prenant en charge les dépôts et retraits en devises légales ;

Prend en charge Apple Pay/Google Pay et les retraits d’espèces aux distributeurs automatiques mondiaux ;

Canal de change légal instantané ; les utilisateurs ne ressentent pas les frais d’essence lorsqu’ils utilisent des cartes ;

Contrôles des dépenses programmables (limites d’un jour, jetons sous licence, bénéficiaires sur liste blanche) ;

Compatible avec la fonction portefeuille DeFi (accès gratuit aux protocoles de revenus externes/DEX/prêts).

structure des frais:

Pas de frais annuels/mensuels ;

Les frais de production uniques pour la carte physique sont de 30,23 euros ;

Sans points de change ni frais de transaction ;

5 retraits d’espèces gratuits aux distributeurs automatiques par mois (des frais de traitement de 2 % seront facturés pour tout excédent) ;

Les frais de gaz encourus lors de l’utilisation de la carte seront à la charge de Gnosis Pay.

Autres informations:

Il n’y a pas de rendement annualisé intégré sur le solde inutilisé ; les utilisateurs peuvent allouer des fonds aux stratégies DeFi via Safe (obtenir des rendements externes) ;

Déjà couverts dans l’UE/EEE, au Royaume-Uni et au Brésil (par l’intermédiaire de partenaires locaux), des plans d’expansion en Amérique latine et en Asie-Pacifique ont été annoncés ; d’autres régions peuvent demander une liste d’attente ;

Non disponible dans les zones sanctionnées et à haut risque ;

Le module de délai fournit une période tampon d’annulation d’environ 3 minutes pour les transactions suspectes ;

Fonctionne sur la chaîne Gnosis.

5. KAST

Lancé par une société de technologie financière singapourienne en 2025, KAST est une carte de cryptage stable basée sur Visa et une plate-forme bancaire numérique qui intègre les services bancaires traditionnels en dollars américains avec des fonctions de consommation et de jalonnement de crypto-monnaie.

Les utilisateurs peuvent détenir des comptes mondiaux en USD via cette plate-forme, utiliser des cartes de débit pour consommer des pièces stables chez plus de 150 millions de commerçants et de distributeurs automatiques et obtenir des rendements de mise SOL élevés.S’appuyant sur les approbations réglementaires de conformité de Singapour et des Émirats arabes unis, KAST se positionne comme une « super application stablecoin » qui prend en compte la sécurité des actifs et l’accessibilité mondiale.

Fonctions de base:

Les cartes de débit Visa mondiales prennent en charge plus de 160 pays et plus de 150 millions de points de consommation ;

Conservez et consommez des dollars USDT, USDC, PYUSD, USDe et KAST sur toutes les chaînes ;

3 à 10 % de remise en argent sur la consommation (émis sous forme de points KAST, qui peuvent être échangés contre des récompenses ou des droits de jetons) ;

Le compte d’épargne « Grow » sera bientôt lancé, offrant un rendement annualisé d’environ 4,5 % sur les stablecoins ;

Les canaux de monnaie légale intégrés (ACH, SEPA, PIX, SWIFT) prennent en charge les dépôts et retraits bancaires ;

Intégration du jalonnement Solana, le revenu annuel global peut atteindre 21 % (y compris les récompenses SOL et KAST) ;

Prend en charge Apple Pay et Google Pay (paiement rapide en un clic pour une devise stable) ;

Rappels de transactions en temps réel et contrôle instantané des cartes au sein de l’APP ;

Options de carte virtuelle et de carte métallique (y compris la version or et le niveau d’éclairage LED).

structure des frais:

Ouverture de compte gratuite et émission de carte virtuelle ;

0 frais de traitement pour les transactions en devise de base ;

Des frais de conversion de devises de 2 % seront facturés pour les achats autres que le dollar américain ;

Retrait d’espèces aux distributeurs automatiques : frais fixes de 3 US$ + 2 % du montant du retrait d’espèces ;

Les forfaits payants en option (frais annuels de 1 000 à 10 000 dollars américains) bénéficient de bonus et d’un service client exclusif ;

La recharge de Stablecoin est exempte de frais de dépôt et de transfert ;

Autres informations:

Les services couvrent plus de 160 pays ; s’étendra aux marchés des États-Unis et de l’Asie-Pacifique en 2025 ;

Adopter un modèle de garde de partenaires agréés et un mécanisme de réserve réglementé ;

Mettre en œuvre une réserve complète 1:1 ; Le stablecoin KAST Dollar sera bientôt lancé pour assurer la transparence des réserves en chaîne ;

Accès au réseau mondial Visa, équipé d’un cryptage de niveau bancaire et d’une protection anti-fraude ;

Prend en charge les blockchains : Solana, Ethereum, Tron, BNB Chain, Arbitrum, Polygon, XRPL ;

Il est soutenu par les principaux investisseurs en technologie financière tels que Sequoia China, Peak XV et Stripe’s Bridge Fund.

6. Portefeuille payant

Payy est un réseau Ethereum de deuxième couche auto-hébergé, conçu pour les transactions stablecoin sans gaz et respectueuses de la confidentialité.Il est construit sur la base de l’architecture de preuve de validité ZK et du modèle d’état UTXO, intégrant une protection de la confidentialité au niveau cryptographique et une facilité d’utilisation pratique, permettant à quiconque d’envoyer et de recevoir des pièces stables telles que l’USDC sans frais d’essence, avec une confidentialité totale et une conformité facultative.

Fonctions de base:

Portefeuille protégeant la confidentialité prenant en charge les pièces stables ;

Carte de débit Visa disponible pour dépenser (carte virtuelle/physique avec logo lumineux) ;

Réalisez des transferts privés instantanés et sans frais via des liens de paiement ;

Accès aux canaux de change légaux (banques, Apple/Google Pay, portefeuilles cryptés) ;

Application auto-hébergée avec preuve ZK intégrée, les transactions ne peuvent pas être tracées ;

Le prochain mécanisme de tutelle améliorera le niveau de sécurité.

structure des frais:

Pas de transactions, recharges, gaz et frais mensuels ;

Pas de frais de change (les transactions autres qu’en USD sont calculées au taux de change Visa) ;

Les services de base sont clairement indiqués comme entièrement gratuits ;

Des récompenses permettant de gagner des points pour la consommation seront bientôt lancées (actuellement, il n’y a pas de fonction de profit) ;

Autres informations:

Prend en charge les dépôts sur des comptes bancaires aux États-Unis et en Argentine et peut utiliser les cartes de plus de 80 millions de commerçants Visa dans le monde ;la zone de service continue de s’étendre.

7. Carte Coinbase One

Coinbase One Card est une carte de crédit crypto et un service bancaire numérique lancé par Coinbase, visant à intégrer les fonctions bancaires traditionnelles à l’écosystème crypto.Le produit combine une carte de crédit avec récompenses (émise sur le réseau American Express) avec le service d’abonnement Coinbase (« Coinbase One ») pour offrir aux utilisateurs de crypto une solution financière intégrée.

Fonctions de base:

Carte de crédit Visa/American Express, vous pouvez obtenir jusqu’à 4 % de remise en argent Bitcoin pour chaque achat ;

Épargne à haut rendement : dépôt USDC annualisé de 4,25 % (maximum 10 000 USD) ;

ETH, SOL et autres bonus de récompense de gage d’actifs (+5 %) ;

Trading de crypto-monnaies gratuit (limite mensuelle de 500 $ sur Coinbase One de base) ;

Prend en charge l’utilisation directe de crypto-monnaie pour rembourser les factures de carte de crédit ;

Service client dédié et protection voyage/achats American Express ;

Contient la limite de déduction des frais de gaz du réseau de base (pour les opérations en chaîne) ;

Intégration approfondie avec l’infrastructure d’échange et de portefeuille Coinbase.

structure des frais:

Pas de frais annuels (mais vous devez vous abonner au service Coinbase One : version de base 49,99 $/an) ;

Pas de frais de change, pas de frais de consommation de cryptage, pas de retrait d’espèces aux distributeurs automatiques (attributs de la carte de crédit) ;

Les intérêts sur les remboursements non effectués en totalité seront calculés au taux d’intérêt annuel standard (le taux d’intérêt spécifique n’est pas divulgué) ;

Les remboursements en crypto-monnaie sont facturés selon les spreads de change réguliers de Coinbase ;

Autres informations:

Modèle de garde : Tous les actifs sont gérés par la société cotée Coinbase ;

Les dépôts en dollars américains sont protégés par l’assurance FDIC, mais les actifs cryptographiques ne sont pas applicables ;

Disponible uniquement pour les résidents des États-Unis (couvrant 50 États, cartes émises par American Express). Il n’est actuellement pas pris en charge dans les zones d’outre-mer (les utilisateurs territoriaux et non américains ne peuvent pas l’utiliser) ;

Équipé de fonctions d’authentification à deux facteurs, de connexion biométrique, de liste blanche d’adresses et de contrôle du gel des cartes ;

Les cartes sont émises par Cardless via le réseau American Express ;

Orientation vers les établissements sans crédit : conçue pour les utilisateurs crypto-actifs ayant des dossiers de crédit existants.

8. Carte MetaMask

MetaMask Card est une carte de débit cryptée auto-hébergée développée par Consensys en partenariat avec Mastercard et Baanx (Crypto Life).Les utilisateurs peuvent dépenser directement avec des crypto-monnaies dans le portefeuille MetaMask chez les commerçants du monde entier qui acceptent Mastercard et profiter d’échanges en chaîne en temps réel, de soldes de pièces stables portant intérêts et de récompenses en crypto-cashback.Conçu spécifiquement pour les utilisateurs natifs de DeFi, le produit combine des fonctionnalités de type bancaire avec une autonomie complète de portefeuille.

Fonctions de base:

Carte de débit Global MasterCard (virtuelle/physique) liée au portefeuille MetaMask ;

Utilisez directement ETH, USDC, USDT, aUSDC, EURe et GBPe sur le réseau Linea pour la consommation ;

Mode d’auto-conservation : les fonds sont toujours déposés dans le portefeuille de l’utilisateur avant l’exécution du paiement ;

Échange en chaîne en temps réel contre de la monnaie fiduciaire au point de vente (aucune pré-recharge requise) ;

Intégrez Apple Pay et Google Pay pour prendre en charge la fonction Quick Pass ;

Recevez 1 à 3 % de cashback USDC (jusqu’à 13 % pour les partenaires de récompense en chaîne) ;

Prend en charge les aUSDC et Aave Boosts portant intérêt (rendement annualisé potentiel de 4 à 8 %) ;

Agrégation de revenus DeFi intégrée (Aave, Linea) et récompenses de jetons Coinmunity ;

Limite de consommation en temps réel, fonctions de gel/déblocage instantané et de gestion in-APP.

structure des frais:

Les cartes standard sont exemptes de frais mensuels et de frais de création de carte ;

Chaque transaction génère des frais de gaz (environ 0,01 à 0,02 $) sur la chaîne Linea ;

Frais d’échange de crypto-monnaie 0,5 à 0,875 % (fluctue en fonction du type d’actif) ;

Les frais de traitement des changes sont de 1 % (peuvent être annulés pour les niveaux de cartes métalliques) ;

Les frais de retrait d’espèces aux distributeurs automatiques sont de 2 % (gratuits pour les cartes métalliques dans la limite de 1 200 USD par mois) ;

Les frais annuels pour la carte métallique sont de 199 $ US (bénéficiez d’une remise en argent de 3 %, de zéro frais de change et de limites plus élevées) ;

Pas de frais de pré-remontage, de séquestre ou de transfert.

Autres informations:

Zone de service : Argentine, Brésil, Canada, Colombie, Mexique, UE/EEE, Royaume-Uni, États-Unis et Suisse sous projet pilote ;

Mode de garde : 100 % auto-garde (contrôlé indépendamment par le portefeuille) ;

Mécanisme de sécurité : protection anti-fraude de niveau Mastercard, limites de consommation en chaîne, contrôle complet du portefeuille ;

Chaîne prise en charge : initialement basée sur Linea, avec des projets d’extension à Ethereum, Arbitrum et Polygon ;

Émetteur de la carte : Baanx (Crypto Life), un établissement de monnaie électronique réglementé par la FCA britannique ;

Qualifications des utilisateurs : KYC requis, ouvert aux utilisateurs individuels mondiaux (expansion continue en 2025).

9. Carte de crédit Gémeaux

La carte de crédit Gemini est une carte de crédit à récompenses cryptographiques lancée par l’échange réglementé de crypto-monnaie Gemini en partenariat avec WebBank, en se concentrant sur le marché américain.Le produit fournit des solutions financières pratiques pour les besoins quotidiens, y compris des versions thématiques qui vous permettent de dépenser de la monnaie fiduciaire tout en gagnant des récompenses cryptographiques avec un potentiel de valeur ajoutée ou de mise en jeu.

Fonctions de base:

Carte de crédit personnelle pour les résidents des États-Unis, soutenant la consommation mondiale ;

Récompenses cryptographiques de haute catégorie (jusqu’à 4 % de remise en argent sur l’essence/le transport, 3 % sur les repas, 2 % sur l’épicerie, 1 % sur les autres) ;

Carte de crédit Mastercard (carte physique/virtuelle, fournissant Bitcoin/XRP/Solana et d’autres thèmes) pour la consommation ;

Les récompenses sont déposées sur des comptes Gemini en temps réel pour être échangées ou conservées ;

La version thématique Solana met automatiquement en jeu les récompenses SOL.

structure des frais:

Pas de frais annuels ni de frais de transaction à l’étranger ;

Frais de retard : jusqu’à 8 $ ;

Frais de rétrofacturation : jusqu’à 35 $ ;

Le taux d’intérêt annuel variable est plus élevé : 19,24 % – 35,24 % (le remboursement intégral peut être évité ; il n’y a pas de frais pour les bonus).

Autres informations:

Zone de service : les cartes de crédit ne sont disponibles que pour les résidents des États-Unis (50 États) ; les services d’échange couvrent plus de 60 pays à travers le monde ;

Mécanisme de garde : Gemini utilise un stockage frigorifique hors ligne pour stocker les actifs et fournit une assurance portefeuille chaud ;

Certification de sécurité : audit SOC 2 réussi, prise en charge de la double vérification, fonction de liste blanche d’adresses et les actifs en dollars américains bénéficient d’une protection d’assurance pénétrante de la FDIC.

10.THORWallet

Thorwallet est un portefeuille multi-chaînes auto-hébergé qui intègre un compte IBAN réglementé en Suisse (via Fiat24) et une Mastercard virtuelle compatible avec Apple Pay, Google Pay et Samsung Pay.

Les utilisateurs peuvent échanger des crypto-monnaies contre des euros, des francs suisses, des dollars américains et des RMB, les dépenser dans le monde entier et toujours garder le contrôle total de leurs actifs numériques jusqu’à ce qu’une transaction ait lieu.

Fonctions de base:

Portefeuille auto-hébergé (prend en charge plusieurs chaînes) ;

Carte utilisée : Virtual MasterCard (pas encore de carte physique) ; prend en charge Apple/Google/Samsung Pay ; déduit l’argent des sous-comptes en monnaie fiduciaire en temps réel ; pas besoin de pré-facturer des comptes séparés ;

Le pool d’épargne THORChain (prend en charge des actifs uniques tels que BTC/ETH, etc.) → génère des « revenus réels » flottants grâce aux frais de change (réglés avec le même actif) ;

Trésorerie en devise stable (USDC/USDT sur la chaîne EVM) → revenu annualisé flottant tiré par les frais de gestion.

structure des frais:

Compte/Carte : 0 frais mensuels, 0 frais annuels, pas de frais de compte dormant ;

Crypto-monnaie → Dépôt en monnaie fiduciaire/taux de change :

Version standard (gratuite) : 1,0 % ;

Version Gold : 0,5 % (les frais de mise à niveau uniques sont d’environ 1,54 ETH) ;

Version Platinum : 0,25 % (les frais de mise à niveau uniques sont d’environ 15 ETH).

Autres informations:

Zone de service : Couvrant plus de 60 pays, dont l’UE/EEE/Royaume-Uni/Asie-Pacifique/Canada, les États-Unis ne sont pas pris en charge. Les services bancaires/cartes nécessitent un KYC ;les fonctions portefeuille/DeFi restent sans autorisation ;

Limite (version standard) : le virement bancaire mensuel est d’environ 100 000 dollars américains ;la consommation mensuelle de la carte est de 20 000 dollars américains (le maximum en une seule journée est d’environ 10 000 dollars américains). Les niveaux payants bénéficient de limites plus élevées ;

Virement : les virements SEPA/IBAN sur ThorWallet sont gratuits ;

Coût du réseau : facturé normalement en fonction des frais de gaz/frais de traitement THORChain de chaque chaîne (application automatiquement optimisée ; certaines prennent en charge le chemin « zéro gaz » );

ATM : non pris en charge (carte virtuelle uniquement) ;

Engagement de protocole (TITN) → Obtenir une part des revenus en monnaie stable ; le poids de l’engagement peut augmenter le multiple des revenus.

11. Carte Bybit

Bybit Card est une carte de débit cryptée Mastercard lancée par l’échange mondial de crypto-monnaie Bybit.Les utilisateurs peuvent directement utiliser la crypto-monnaie pour la consommation chez plus de 90 millions de commerçants dans le monde.La carte prend en charge la conversion crypto-monnaie en fiat en temps réel, des récompenses en cash élevées et des revenus passifs, et est conçue pour répondre aux besoins des utilisateurs crypto-natifs qui recherchent la commodité et la performance.

Fonctions de base:

Cartes de débit Mastercard virtuelles et physiques (prend en charge les paiements à puce, sans contact et les retraits d’espèces aux distributeurs automatiques) ;

Conversion de crypto-monnaie en fiat en temps réel au point de vente ;

Prend en charge BTC, ETH, USDT, USDC, XRP et TON (d’autres actifs seront bientôt lancés) ;

Remise en argent jusqu’à 10 % (selon le niveau Bybit VIP) ;

Les crypto-monnaies inactives peuvent bénéficier d’un revenu annualisé allant jusqu’à 8 % grâce à des économies automatiques ;

Compatible avec Apple Pay, Google Pay, Samsung Pay ;

Vérification de sécurité 3D, gel/dégel instantané de la carte, rappel de transaction ;

Prend en charge le retrait d’espèces aux distributeurs automatiques, le cashback d’abonnement (Netflix, Spotify) et les points de fidélité.

structure des frais:

Pas de frais annuels, mensuels ou de dormance de compte ;

Frais d’échange de cryptomonnaie : environ 0,9% par transaction ;

Frais de transaction en devises (règlement hors euro) : environ 0,5 % ;

Retrait d’espèces aux distributeurs automatiques : les premiers 100 euros par mois sont gratuits, et 2 % sont facturés pour le dépassement ;

Carte virtuelle : gratuite | Carte physique : environ 5 euros (gratuite pour les utilisateurs VIP) ;

Les récompenses en cashback sont émises en points Bybit (peuvent être échangées contre de la cryptomonnaie ou des privilèges).

Autres informations:

Zone de service : couvre la majeure partie de l’Europe, l’Australie, l’Amérique latine, certains pays d’Asie-Pacifique et le Centre financier international d’Astana (les États-Unis ne sont pas pris en charge) ;

Ouvert aux utilisateurs non américains qui ont effectué un KYC complet (preuve d’identité + vérification d’adresse) ;

Les fonds sont déposés sur des comptes d’échange de dépôt Bybit ;

Obtenez des fonctions de revenu, de récompense et de consommation grâce à un panneau d’actifs cryptés unifié ;

S’appuyant sur la garde d’échange Bybit, les certificats de réserve et les approbations réglementaires de conformité multirégionales ;

Il convient particulièrement aux traders actifs, aux utilisateurs avancés de DeFi et aux groupes qui recherchent des remises en espèces élevées et ne sont pas disposés à sacrifier la liquidité.

12. Carte Crypto.com

Crypto.com propose des cartes Visa prépayées et des fonctionnalités bancaires numériques intégrées (compte espèces avec bonus).La carte prend en charge l’utilisation de crypto-monnaie (via les canaux de change de devises fiduciaires) ou la consommation de devises fiduciaires dans les points d’acceptation Visa du monde entier, et offre des récompenses échelonnées en jetons $CRO en fonction du niveau.La banque propose des comptes assurés en dollars américains (assurés par Green Dot Bank aux États-Unis), prend en charge les transferts IBAN/ACH et offre un rendement annualisé allant jusqu’à 5 % sur le solde. Les deux forment ensemble un système de services bancaires par carte compatible avec le cryptage couvrant les utilisateurs de nombreux pays.

Fonctions de base:

Couvrant les utilisateurs dans plus de 40 pays et prenant en charge la consommation mondiale du réseau Visa ;

Remise en argent échelonnée sur la consommation (le niveau d’or noir peut obtenir jusqu’à 8 % de récompense $CRO) ;

Cartes Visa prépayées (tous les niveaux ont des faces de carte en métal), prennent en charge la consommation et le retrait d’espèces aux distributeurs automatiques ;

Une application unique intégrant des fonctions de trading, de portefeuille, de marché NFT et de prêt ;

Fournir des revenus pour les actifs bloqués grâce aux « intérêts cryptographiques » ;

Des privilèges premium tels que le remboursement Spotify/Netflix, l’accès aux salons d’aéroport et des événements exclusifs ;

Un écosystème de garde qui prend en charge les dépôts légaux en devises et les services de distribution des salaires.

structure des frais:

Pas de frais annuels, de frais mensuels et de frais de change ;

La limite mensuelle de retrait d’espèces gratuit aux distributeurs automatiques dépend du niveau (200 à 1 000 dollars américains), et des frais de traitement de 2 % seront facturés pour l’excédent ;

Les taux de transactions dans l’application sont aussi bas que 0,075 % ; les frais de recharge et les frais de transaction de base sont supprimés ;

Les niveaux élevés nécessitent un engagement de CRO (par exemple, le niveau de l’or noir nécessite un engagement de 400 000 $ US) ;

Autres informations:

Les services couvrent plus de 100 pays (les États-Unis prennent en charge 49 États, à l’exception de l’État de New York) ;

Les fonds en USD sont détenus par des banques coopératives et sont assurés par la FDIC (jusqu’à 5 millions de dollars US, utilisateurs américains uniquement) ;

Le portefeuille de conservation par défaut ; un portefeuille DeFi indépendant est également fourni pour prendre en charge une utilisation non dépositaire ;

Les niveaux de récompense nécessitent la détention de jetons CRO ; des niveaux élevés nécessitent le jalonnement/verrouillage du CRO ;

Les récompenses CRO sont distribuées sur des portefeuilles cryptés en temps réel et peuvent être échangées/liquidées à tout moment ;

Conformité KYC complète ;réglementé par les États-Unis, l’Union européenne, Singapour et le Royaume-Uni.

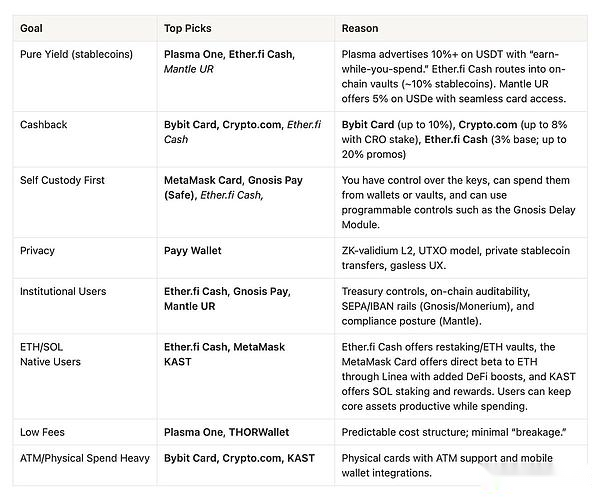

Comment choisir une carte de cryptage adaptée ?

Enfin, nous présentons les avantages de chaque carte de chiffrement à travers une matrice de décision objective.Les critères d’évaluation se concentrent sur les principales préoccupations des utilisateurs réels : revenus réels, mécanisme de récompense stable, modèle d’hébergement, structure tarifaire et gamme actuelle de produits disponibles.

Chaque modèle reflète une prédiction différente de l’orientation future de DeFi – qu’elle se concentre sur les revenus, les mécanismes de récompense, la conformité ou la protection de la vie privée ; mais la trajectoire de développement commune est clairement visible : les monnaies natives cryptées accélèrent l’intégration aux normes d’utilisabilité de la technologie financière moderne.

Les produits gagnants seront ceux qui équilibreront la clarté réglementaire, le contrôle des utilisateurs et l’accessibilité mondiale sans sacrifier la sécurité ou la transparence.

À mesure que l’écosystème bancaire numérique mûrira, elles deviendront la couche opérationnelle de l’économie numérique.Son succès ne dépend pas du marketing de marque ou d’incitations symboliques, mais de sa capacité à continuer à fournir des services fiables et flexibles et à créer une réelle valeur pour les utilisateurs du monde entier.

Êtes-vous entré dans la nouvelle ère de la banque numérique ?