Auteur : Danny ; Source : X, @agintender

L’arbitrage prédictif sur le marché est entré à un stade avancé au niveau institutionnel et n’a aucun lien direct avec la participation des citoyens ordinaires.Cet article vise à démontrer la stratégie DeFi de liaison hybride Poly-Perp-Pendle à travers quelques exemples non pratiques :

Comment transformer les opportunités d’arbitrage frictionnelles OUI + NON <1 sur Polymarket en un coût du capital négatif grâce au mécanisme de revenu fixe de Pendle Finance, tout en tirant parti des contrats perpétuels hyperliquides pour obtenir une couverture delta neutre et capturer des taux de financement positifs/négatifs.

En plus d’attirer du trafic, il y a plusieurs raisons principales pour écrire ceci :

-

Laissez-vous, ceux qui ont hâte d’essayer de vous préparer, manger plus de châtaignes et rentrer tôt pour vous laver et vous coucher. Ce n’est pas un endroit pour les enfants ;

-

Les bugs de cartes et les opportunités d’arbitrage existent toujours, cela dépend si vous y prêtez attention – et il y a plus d’opportunités en rond, ne soyez pas affecté par le sentiment du marché.

-

Concrètement, la beauté de DeFi LEGO – en plus des mèmes, il y a encore de nombreux imbéciles prêts à écrire ces protocoles

Un dernier mot, j’exhorte fortement tout le monde à lire cet article et à ne pas y participer.C’est ainsi qu’est né le 10.11.

1. Arbitrage polymarché : profiter des frictions OUI + NON < 1 condition

A. Parité théorique et écart réel : contraintes du mécanisme de risque négatif

Dans la conception de Polymarket, le prix de l’action prédite est toujours compris entre 0 et 1 USDC, et pour tout événement binaire (cet article ne traite pas des événements à n éléments), la somme du prix de l’action OUI et du prix de l’action NON doit être entièrement garantie par 1 USDC. Dans un marché idéal sans friction, la condition de parité théorique OUI + NON = 1 devrait être strictement respectée.Lorsque le prix OUI + NON < 1, l'arbitragiste peut verrouiller un rendement fixe de 1 à un coût inférieur à 1 en achetant les actions des deux parties en même temps, réalisant ainsi un profit = 1 - (OUI + NON).

La plateforme Polymarket renforce encore l’exécution de la parité en introduisant un mécanisme de « Negative Risk » (Negative Risk).Ce mécanisme permet aux traders de convertir n’importe quelle action NON en une combinaison d’actions OUI de tous les autres résultats (sur les marchés non binaires), ou sur les marchés binaires, il permet théoriquement d’obtenir un échange à faible friction d’actions NON avec toutes les autres actions (c’est-à-dire OUI) (en pratique, la différence sera importante en fonction de la qualité de la liquidité).Cet adaptateur négatif est un outil d’arbitrage formel intégré à la plateforme et conçu pour éliminer rapidement les écarts de prix.

L’existence de ce mécanisme suggère donc que toute opportunité d’arbitrage OUI + NON < 1 durable doit dépasser un seuil de coûts d’exploitation. Le bénéfice d'arbitrage réellement réalisable. L'arbitrage des bénéfices doit satisfaire :

Arbitrage des bénéfices > Frais de transaction polymarché + gaz + spread

Cela signifie que OUI + NON < 1 doit être nettement inférieur à 1 pour produire un rendement net positif.

B. Sources des bénéfices d’arbitrage frictionnel dans le modèle CLOB

En mode CLOB, les opportunités d’arbitrage sont instantanées et résultent généralement des deux types de frictions suivants :

-

L’écart acheteur-vendeur est inefficace: Un bref écart de spread se produit lorsque les teneurs de marché ne parviennent pas à coter étroitement des deux côtés du carnet d’ordres. Grâce aux API et aux systèmes à faible latence, les arbitragistes peuvent immédiatement combler cette lacune avec des ordres limités.Étant donné que Polymarket facture des frais de négociation à la fois aux acheteurs et aux vendeurs, les arbitragistes doivent s’assurer que le spread capturé est suffisant pour couvrir ces frais.

-

Des balayages de marché déclenchés par des transactions importantes: Lorsque des traders particuliers ou institutionnels exécutent des ordres importants, en particulier dans la stratégie « Endgame Sweep » où l’issue de l’événement est presque certaine (par exemple, des ordres importants dépassant 10 000 sont souvent exécutés à des prix supérieurs à 0,95), la liquidité d’un côté du carnet d’ordres peut être drainée instantanément, créant un déséquilibre OUI + NON < 1 de courte durée.Les arbitres doivent capturer ce profit instantané grâce à une exécution rapide avant que les prix ne rebondissent ou que le mécanisme NegRisk n'intervienne.

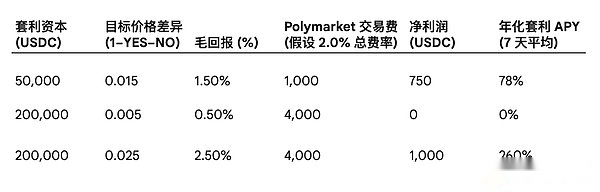

C. Aperçu des bénéfices de l’arbitrage de polymarchés

Dans l’environnement CLOB de Polymarket, les teneurs de marché doivent surveiller en permanence la profondeur de la liquidité et utiliser des ordres à cours limité de protection pour garantir que les rendements attendus dépassent confortablement les dérapages et les frais.Le tableau ci-dessous quantifie les coûts que les activités d’arbitrage doivent couvrir pour différents écarts de prix.

Pour des capitaux importants (par exemple 200 000 USDC), si la différence de prix capturée n’est que de 0,5 %, même une exécution réussie pourrait aboutir à une perte nette en raison de frais de transaction d’environ 2 %.Par conséquent, pour qu’une stratégie d’arbitrage soit durable, elle doit soit capter des déséquilibres de prix plus importants, soit réduire considérablement ses coûts de fonds de roulement grâce à des mécanismes externes.

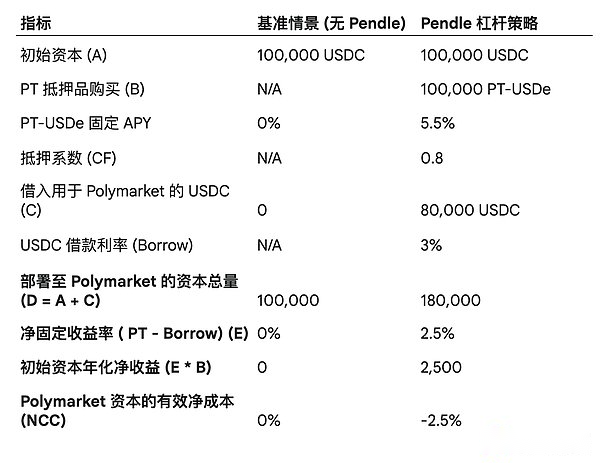

2. Utilisez Pendle Finance pour améliorer l’efficacité du capital

A. Le mécanisme de Pendle en tant que couche obligataire

Pendle Finance tokenise les actifs portant intérêt (Yield-Bearing Assets) et les divise en jetons principaux (PT, Principal Token) et en jetons de rendement (YT, Yield Token). Les jetons PT sont similaires aux obligations à coupon zéro, promettant d’échanger contre l’actif sous-jacent à un ratio de 1:1 à la date d’échéance, permettant aux utilisateurs de garantir un taux de rendement fixe.

L’arbitrage polymarché nécessite une grande quantité de capital de l’USDC, qui est souvent inactif lorsque les transactions ne sont pas exécutées, ou ne rapporte que des taux de demande inférieurs, constituant un coût d’opportunité.Le rôle de Pendle est de convertir cette partie du capital en un flux de revenus fixe et prévisible, réalisant ainsi une « utilisation superposée » du capital.

B. Stratégie : utiliser le PT comme garantie rémunératrice

La stratégie de base consiste à établir une position à revenu fixe à effet de levier, et les emprunts issus de cette position sont utilisés à des fins d’arbitrage avec Polymarket.

-

Convertissez l’USDC utilisé pour l’arbitrage Polymarket en un stablecoin portant intérêt compatible Pendle (comme l’USDe, Pendle a intégré les marchés de rendement USDe).

-

Tokenisez cet actif générateur d’intérêts pour obtenir un actif PT (par exemple PT-USDe).

-

Déposez des PT-Assets sur des marchés monétaires compatibles en guise de garantie.

-

Sur la base du facteur collatéral, les pièces stables USDC sont empruntées sur le marché monétaire pour les transactions Polymarket.

La clé de ce mécanisme est le calcul du coût net du capital (NCC).Si le taux de rendement annualisé fixe de la garantie PT, PT, est supérieur au coût d’emprunt annualisé de l’emprunt USDC, alors le capital fourni pour la transaction Polymarket est effectivement acquis à un coût négatif.Par exemple, si un actif PT offre un rendement annualisé fixe de 5 % et que les coûts d’emprunt sont de 3 %, alors chaque unité de capital déployée recevra une subvention de 2 % de la couche Pendle.

Ce mécanisme de NCC négatif améliore significativement le retour sur capital investi (ROCE).Cela améliore la rentabilité des stratégies d’arbitrage de Polymarket, rendant réalisables des opportunités d’arbitrage qui auraient autrement été considérées comme de petits profits ou pertes dues aux frais de transaction, après l’ajout de la subvention Pendle.

C. Chestnut : modèle financier Pendle Capital Overlay

Le tableau ci-dessous illustre l’effet amplificateur sur le coût net du capital de Polymarket lors d’un effet de levier utilisant Pendle PT comme garantie.

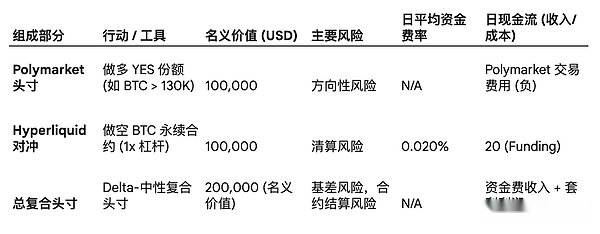

3. Utilisez Hyperliquid pour la neutralisation des risques et l’empilement des rendements

A. Hyperliquide comme contrepartie de couverture Delta

Cette stratégie de coordination convient principalement aux marchés sur Polymarket qui sont liés aux fluctuations de prix des actifs cryptographiques sous-jacents, tels que « Bitcoin atteindra-t-il 130 000 à une certaine date » ou « si la Réserve fédérale réduira les taux d’intérêt d’un certain trimestre ».

Prendre une position Delta Neutre: Acheter une part de YES sur le marché de prévision de prix pour un actif sur Polymarket équivaut à obtenir une exposition longue synthétique à cet actif.Afin de couvrir ce risque directionnel, les traders qui n’ont pas connu le 1011 peuvent simultanément établir une position contractuelle courte perpétuelle d’une valeur nominale égale sur Hyperliquide.La position composée finale sera neutre en delta, les profits et les pertes ne dépendant plus de l’évolution globale du prix du BTC, mais uniquement du fait que l’action Polymarket se stabilise finalement à 1,00.

B. Amélioration des rendements grâce à la capture du taux de financement (superposition d’arbitrage)

Une caractéristique clé du marché des contrats perpétuels est le taux de financement, qui garantit que le prix du contrat perpétuel converge avec le prix au comptant.Les données montrent que les taux de financement sur des plateformes comme Hyperliquid sont structurellement biaisés vers des valeurs positives (positives plus de 92 % du temps au troisième trimestre 2025) en raison de la composante d’intérêt inhérente à la formule des produits dérivés et de l’intervention de capitaux d’arbitrage (comme Ethena).

Intégration commerciale de l’arbitrage: Une opération de portage neutre delta typique consiste à acheter l’actif au comptant et à vendre le contrat perpétuel pour capturer des taux de financement positifs (ou vice versa).Dans cette structure ternaire, les actions Polymarket (OUI ou NON) peuvent agir comme des agents synthétiques longs au comptant.En détenant des actions de Polymarket et en vendant à découvert le contrat perpétuel Hyperliquide, le stratège obtient un double avantage :

-

risque neutre: Isole le risque de fluctuations des prix du BTC.

-

revenu soutenu: Lorsque le taux de financement est positif, la position courte du contrat perpétuel continuera à recevoir des frais de financement de la position longue, formant un flux de revenus continu et prévisible.

Ce flux de revenus de frais de financement agit directement comme une subvention d’exploitation pour les transactions Polymarket, compensant les frais de transaction et les coûts du gaz, augmentant ainsi le plancher de rentabilité des positions composées.

C. Chestnut : Flux de trésorerie de la stratégie Hyperliquide Delta Neutre

Un exemple de la façon dont les revenus des frais de financement peuvent fournir un flux de trésorerie stable lors de la couverture du marché de prévision des prix de Polymarket avec Hyperliquid.Cet article ne rejoindra plus la discussion et l’expansion de Boros. Ceux qui sont intéressés peuvent le vérifier par eux-mêmes.

4. Sur combien de bonbons il y a dans les châtaignes grillées avec du sucre

A. Étude de cas 1 : Arbitrage amélioré sur les titres à revenu fixe (Polymarket + Pendle)

scène: Arbitrer un marché géopolitique de 14 jours (par exemple, « si un candidat démissionnera dans le mois »).Le déséquilibre OUI + NON du marché est de 0,015 et les arbitragistes ont déployé avec succès 180 000 USDC en 24 heures via des ordres limités.

Paramètres de modélisation:

-

Capital initial : 100 000 USDC.

-

Pendle Tier (basé sur le tableau III.C.1) : Capital déployé de 180 000 USDC, le coût net effectif du capital (NCC) est de -2,50 %.

-

Couche Polymarket :

-

Fonds déployés : 180 000 USDC.

-

Captation du bénéfice brut : 1,5 % (180 000 * 0,015 = 2 700).

-

Frais de transaction polymarché (en supposant 2,0 %) : 180 000 * 0,02 = 3 600

Analyse du modèle:

-

Bénéfice et perte nets d’exploitation du polymarché : 2 700 (bénéfice brut) – 3 600 (frais) = – 900 (perte nette).

-

Subvention à revenu fixe Pendle (14 jours) : Le capital initial de 100 000 bénéficie d’un revenu net annualisé de 2,50.Subvention Pendle = 100 000 * 0,025 *14/365 = 95,89

-

Revenu net total final : – 900 (perte Polymarket) + 95,89 (gain Pendle) = – 804,11.

Conclusion: Dans ce cas, même si la subvention Pendle a transformé un maigre bénéfice brut de 1,5 % en un meilleur revenu net, un seul arbitrage frictionnel à faible marge était toujours difficile à réaliser en raison de la structure de frais élevée de 2 % de Polymarket.Cela met en évidence deux points clés : a) même avec un NCC négatif, les arbitragistes doivent toujours capter au moins 2 % du spread pour atteindre une rentabilité significative ;b) la véritable valeur d’une stratégie NCC négative est qu’elle permet aux stratèges de détenir de grandes quantités de capital avec un risque très faible et de continuer à générer des rendements, garantissant un retour sur capital minimum même dans les périodes manquant d’opportunités d’arbitrage à haut profit.

B. Étude de cas 2 : Superposition de rendement Delta Neutre (Polymarché + Hyperliquide)

scène: Trading « BTC dépassera-t-il les 130 000 marchés en 45 jours. Le cours actuel de l’action YES est de 0,15. »

Paramètres de modélisation:

-

Position polymarché : achetez 100 000 actions notionnelles de YES à un coût réel de 15 000 USDC. (100 000*0,15). Frais de transaction totaux 300 USDC. (15 000*2%)

-

Couverture hyperliquide : contrats perpétuels courts de 100 000 BTC (effet de levier 1x).

-

Taux de financement : moyenne quotidienne +0,02 % (sur la base d’un biais positif historique).

-

Durée : 45 jours.

Analyse du modèle:

-

Risques et rendements polymarchés : Le principal risque directionnel de cette position sera dans une certaine mesure neutralisé et converti en risque de base. Si BTC atteint 130 000 en 45 jours, le bénéfice est de 100 000 – 15 000 = 85 000 USDC (bénéfice brut).

-

Revenus de commissions de financement hyperliquides : Commissions de financement perçues pour les positions courtes dans un délai de 45 jours :Revenus des frais de financement = 100 000 * 0,0002 * 45 = 900

-

Optimisation des coûts et des bénéfices nets :

-

Les revenus des frais de financement de 900 sont bien supérieurs aux frais de transaction de Polymarket de 300. Cela fournit une subvention nette de 600 USDC.

-

Optimisation de la prime de risque : Avec la couverture Hyperliquide, cette stratégie convertit une position spéculative très volatile liée au prix du BTC en une position d’arbitrage couverte.Les revenus de commission sur le capital de 900 USDC établissent un bénéfice net de 600 USDC pour la transaction, concentrant le risque sur le règlement du contrat et le risque oracle plutôt que sur le risque bêta traditionnel des prix du marché.Cela permet aux arbitragistes d’accéder aux marchés de prévision liés aux prix avec une plus grande efficacité du capital.

C. Résumé

Sur la base de l’analyse des deux cas, l’arbitrage frictionnel traditionnel de Polymarket est confronté à de graves défis en termes de rentabilité indépendante en raison des frais de transaction élevés.Cependant, en intégrant Polymarket dans une structure à plusieurs niveaux, l’efficacité du capital et les rendements sont considérablement améliorés :

-

Effet NCC négatif Pendle: Résolvez le problème du coût d’opportunité du capital et obtenez des subventions sur le revenu net grâce à l’hypothèque PT, offrant ainsi à Polymarket une marge bénéficiaire d’arbitrage plus généreuse.

-

Effet de cumul des frais de financement hyperliquide: Il résout les problèmes de risque directionnel et de frais de transaction sur le marché des prix et établit une limite inférieure de rendement grâce à des revenus de frais de financement continus, permettant à la stratégie de capturer des primes de résolution d’événements à faible risque.

Le ROCE de cette stratégie à pile de protocoles ternaires est bien supérieur à celui d’une stratégie à plateforme unique car elle recherche non seulement l’alpha à partir du déséquilibre OUI + NON < 1, mais capture également un alpha structurel supplémentaire dans la dimension temporelle (revenu fixe) et la dimension de risque directionnel (trading d'arbitrage) via Pendle et Hyperliquid respectivement.

Si vous êtes intelligent, vous avez peut-être pensé que si je parvenais à « assembler » et à « combiner » ces protocoles, les avantages (et les risques) seraient-ils amplifiés ?Y aura-t-il plus d’opportunités ?

Enfin, oubliez les chiffres précis, s’il y a quelque chose dont vous vous souvenez après avoir lu cet article, ou la chose la plus importante dans cet article, c’est :

J’espère qu’en ce moment, vous pourrez vraiment ressentir la beauté du Lego DeFi.

Web3 nous donne non seulement l’effet de richesse, mais aussi la matérialisation de l’imagination financière – ce n’est qu’ici que nous, inconnus, pouvons utiliser notre imagination et notre code pour réaliser notre imagination du monde futur.