Conclusiones clave

-

Recortar el tipo de interés en 25 puntos básicos, Miran apoya el recorte en 50 puntos básicos y Schmid sigue oponiéndose al recorte.Goolsbee se une a la oposición,El desacuerdo se intensifica aún más.

-

Expresó su preocupación por el aumento de la tasa de desempleo y encontró razones para este recorte de las tasas de interés.

-

reproducido en declaración“El grado y el momento” marcan la pauta para la acción o inacción posterior.

-

anunciarReiniciar las compras de activos (ampliación de la tabla) para objetivos de gestión de reservas, la escala es40 mil millones de dólares en el primer mes, además de las Letras del Tesoro estadounidense a corto plazo, también incluye Cupones a 3 años.Esto no es QE, esto es RMP. Además,También se han levantado las restricciones a la línea de recompra permanente..

-

Las previsiones económicas revelan el optimismo de la Reserva Federal sobre las perspectivas de la economía y la inflación.

-

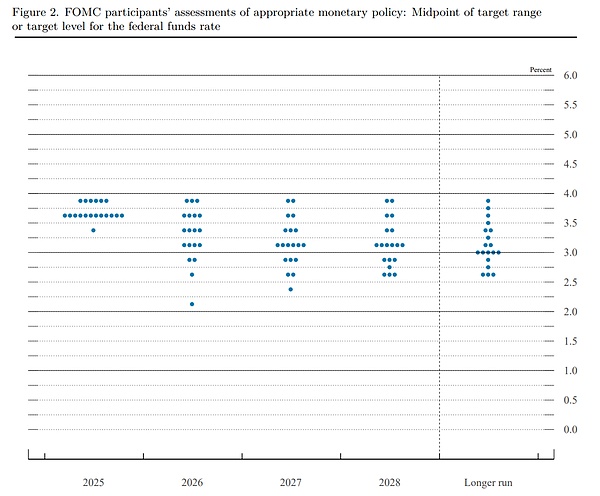

El gráfico de puntos muestra un punto de predicción más moderado (casi el 2%).

-

Ni se te ocurra subir los tipos de interés.

Declaración (cambios clave en negrita)

Los indicadores disponibles sugieren que la actividad económica se ha estado expandiendo a un ritmo moderado. El crecimiento del empleo se ha desacelerado este año y la tasa de desempleo aumentó ligeramente a partir de septiembre.Los indicadores recientes son consistentes con esta evolución.La inflación ha aumentado desde principios de este año y sigue siendo algo elevada.

El Comité se esfuerza por lograr el pleno empleo y una tasa de inflación del 2 por ciento a largo plazo.La incertidumbre sobre las perspectivas económicas sigue siendo alta.El Comité está preocupado por los riesgos en ambos lados de su doble mandato y concluye que los riesgos a la baja para el empleo han aumentado en los últimos meses.

En apoyo de sus objetivos y a la luz del cambio en el equilibrio de riesgos, el Comité decidió ajustar la tasa de los fondos federales acabezaEl rango objetivo se reduce en 1/4 punto porcentual a 3-1/2% a 3-3/4%..Mientras se consideran ajustes adicionales al rango objetivo para la tasa de fondos federalesextensión y momentoEn este momento, el Comité evaluará cuidadosamente los datos posteriores, la evolución de las perspectivas y el equilibrio de riesgos.El Comité sigue firmemente comprometido a apoyar el máximo empleo y restaurar la inflación a su objetivo del 2 por ciento.

El Comité seguirá supervisando el impacto de la información posterior sobre las perspectivas económicas mientras evalúa la postura adecuada de la política monetaria.El Comité estará preparado para ajustar la postura de la política monetaria según corresponda si surgen riesgos que puedan impedir el logro de los objetivos del Comité.La evaluación del Comité considerará una amplia gama de información, incluidas lecturas sobre las condiciones del mercado laboral, presiones inflacionarias y expectativas de inflación, así como desarrollos financieros e internacionales.

El comité ha considerado que el saldo de reservas ha caído a niveles amplios e iniciará la compra de bonos gubernamentales a corto plazo según sea necesario para continuar manteniendo un suministro adecuado de reservas.

A favor de esta acción de política monetaria votaron: el presidente Jerome H. Powell; el vicepresidente John C. Williams; Michael S. Barr; Michelle W. Bowman; Susan M. Collins; Lisa D. Cocinero; Felipe N. Jefferson; Alberto G. Mussallem; y Christopher J. Waller.Votaron en contra de la acción: Stephen I. Milan, quien en esta reunión estuvo a favor de reducir el rango objetivo para la tasa de fondos federales en 1/2 punto porcentual;yAusten D.Goolsbyy Jeffrey R. Schmid, que prefieren mantener sin cambios el rango objetivo para la tasa de fondos federales en esta reunión.

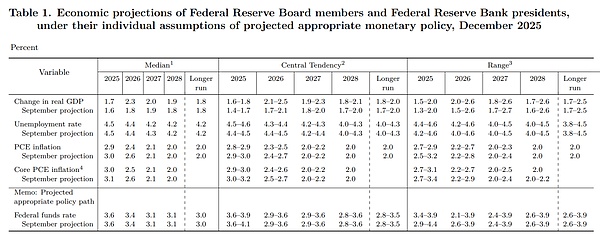

pronóstico económico

Previsiones económicas más optimistas, menores previsiones de inflación y previsiones de desempleo.(aterrizaje suave)

mapa de bits

Aunque la mediana no ha cambiado, laLa divergencia es grande, apareciendo un único punto más extremo (una previsión de tipos de interés cercana al 2%).

Detalles del RMP (proporcionados por la Reserva Federal de Nueva York)

Tenga en cuenta que para facilitar la comprensión y evitar la confusión del término «Letra del Tesoro», las Letras que aparecen a continuación son «bonos estadounidenses a corto plazo» y los Cupones con un vencimiento superior a la Letra son bonos estadounidenses con un vencimiento más corto. Esta compra incluye Cupones con vencimiento inferior a 3 años.

El 10 de diciembre de 2025, el Comité Federal de Mercado Abierto (FOMC) ordenó a la Mesa de Operaciones de Mercado Abierto del Banco de la Reserva Federal de Nueva York (la «Mesa de Operaciones») que aumentara las tenencias de valores en la Cuenta de Mercado Abierto del Sistema (SOMA).Mantener niveles de reservas adecuados comprando bonos del Tesoro a corto plazo (o, si es necesario, bonos del Tesoro con vencimientos restantes de tres años o menos) en el mercado secundario.El tamaño de estas compras de gestión de reservas (RMP) se diseñará para adaptarse a los aumentos de tendencia proyectados en los requisitos de responsabilidad de la Reserva Federal, así como a las fluctuaciones estacionales, como las impulsadas por las fechas de impuestos..

Los montos de las compras mensuales de gestión de reservas (RMP) se anunciarán alrededor del noveno día hábil de cada mes, junto con un cronograma preliminar de operaciones de compra para aproximadamente treinta días posteriores.La plataforma operativa planea publicar su primer cronograma el 11 de diciembre de 2025.El RMP total es de aproximadamente 40 mil millones de dólares; compras a partir del 12 de diciembre de 2025.Se espera que la mesa de operacionesEl ritmo del RMP se mantendrá elevado en los próximos meses para compensar el gran aumento de los pasivos no relacionados con reservas esperado en abril..A partir de entonces, es probable que el ritmo general de compras sea significativamente menor, en consonancia con los patrones estacionales esperados en los pasivos de la Reserva Federal.El monto de la compra se ajustará adecuadamente según las perspectivas de suministro de reservas y las condiciones del mercado.

En octubre también se ordenó a la mesa que reinvirtiera todos los pagos de principal de los títulos de agencias en poder de la Reserva Federal en títulos del Tesoro a corto plazo a través de compras en el mercado secundario.El cronograma de compras mensual planificado incluirá los RMP, así como estas compras reinvertidas.

La mesa planea asignar compras mensuales en el mercado secundario a dos sectores de bonos del Tesoro estadounidense a corto plazo. El monto de compra para cada sector estará determinado por el peso del sector.Estas ponderaciones sectoriales se basarán en el promedio de 12 meses del valor nominal pendiente de la deuda estadounidense a corto plazo en cada sector en relación con el monto total pendiente de los dos sectores a finales de septiembre de 2025.

Las siguientes preguntas frecuentes (FAQ) brindan información adicional sobre las transacciones de valores del Tesoro de la Reserva Federal en el mercado secundario.

¿Cuáles son las directrices políticas actuales respecto de las operaciones directas de bonos del Tesoro desde la Mesa?

El 10 de diciembre de 2025, el Comité Federal de Mercado Abierto (FOMC) ordenó a la Mesa de Operaciones de Mercado Abierto (la Mesa) del Banco de la Reserva Federal de Nueva York (Banco de la Reserva Federal de Nueva York) que aumentara las tenencias de valores en la Cuenta de Mercado Abierto del Sistema (SOMA).comprandodeuda estadounidense a corto plazo(Comprar otros bonos del Tesoro con vencimientos restantes de tres años o menos, según sea necesario) para mantener niveles de reservas adecuados.Además, el FOMC ordenó a la mesa de operaciones que continuara reinvirtiendo todos los pagos de principal recibidos en valores de agencias en poder de la Reserva Federal endeuda estadounidense a corto plazo.

¿Cómo determinará la consola el monto de compra mensual de bonos del Tesoro en el mercado secundario?

Según lo indicado por el FOMC, las compras mensuales de valores del Tesoro en el mercado secundario incluirán: compras de gestión de reservas (RMP) utilizadas para aumentar la cartera de SOMA para mantener una posición de reservas adecuada, y la reinversión de los ingresos de los pagos de principal en valores de agencias.

El tamaño del RMP se diseñará para dar cabida a las fluctuaciones estacionales en los requisitos de responsabilidad de la Reserva Federal (como las determinadas por las fechas de impuestos), así como a los aumentos tendenciales durante períodos de tiempo más largos.Para garantizar que las reservas sigan siendo amplias, las compras pueden aumentarse antes de que se produzca una caída esperada en las reservas y luego reducirse durante los períodos en que la demanda de los pasivos de la Reserva Federal sea menor.Las reinversiones mensuales en valores de agencia consistirán en pagos mensuales de capital sobre deuda de agencia, valores respaldados por hipotecas (MBS) de agencia y tenencias de valores respaldados por hipotecas comerciales (CMBS) de agencia.La reinversión de la deuda de la agencia y las tenencias de MBS se basará en los pagos de principal esperados durante el mes actual, mientras que la reinversión de las tenencias de CMBS de la agencia se basará en los pagos de principal reales durante el mes anterior.

La mesa de operaciones anunciará el monto de las compras de bonos del Tesoro en el mercado secundario para ese mes alrededor del noveno día hábil de cada mes, y también publicará un cronograma operativo mensual tentativo, que se espera que tenga lugar entre mediados de ese mes y mediados del mes siguiente.El cronograma transmitirá la fecha de operación, hora, tipo de valor, vencimiento y monto máximo de transacción.

¿Qué títulos del Tesoro operará la mesa?

De acuerdo con la directiva del FOMC, la consola asignará la reinversión de los ingresos de los valores de agencia adeuda estadounidense a corto plazo.RMP también suele señalardeuda estadounidense a corto plazo; Sin embargo, dependiendo de las condiciones del mercado, el Operador podrá asignar algunas o todas esas compras a otros valores del Tesoro con vencimientos restantes de tres años o menos.

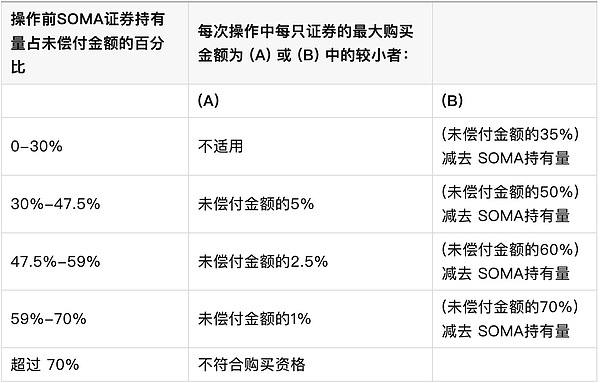

Comprandodeuda estadounidense a corto plazoEn ese momento, la mesa de operaciones calculará el saldo pendiente de cada segmento con base en el promedio de 12 meses a septiembre de 2025.deuda estadounidense a corto plazoproporcional a la denominación, destinando las compras a dos sectores. La siguiente tabla muestra los sectores específicos y los pesos aproximados de los sectores que utilizará la consola.Las ponderaciones sectoriales están sujetas a cambios y serán reevaluadas periódicamente.

Bonos del Tesoro estadounidense a corto plazo (BILLS)

Si las condiciones del mercado requieren que algunos o todos los RMP se dirijan a valores con cupón del Tesoro con vencimientos restantes de tres años o menos, la consola asignará esas compras a los dos segmentos de cupones del Tesoro en proporción al valor nominal de los valores con cupón en circulación en cada segmento con base en el promedio de 12 meses hasta septiembre de 2025. La siguiente tabla incluye los sectores específicos y las ponderaciones sectoriales aproximadas que utilizará la consola.Las ponderaciones sectoriales están sujetas a cambios y serán reevaluadas periódicamente.

CUPONES

El calendario mensual de compras de la plataforma operativa para compras en el mercado secundario comunicará con antelación los sectores específicos y el rango de plazos para cada operación. The Desk espera negociar en todo el rango de plazos de cada sector en la mayoría de las operaciones;sin embargo, en algunos casos, es posible que la Mesa no siempre negocie en todo el rango de plazos de un sector por razones de funcionamiento del mercado y eficiencia operativa.La Mesa evitará comprar valores que tengan valores de escasez extremadamente altos en el mercado de repos para garantías específicas, valores que estén a cuatro semanas o menos de su vencimiento, valores que se negocien en el mercado de emisión, valores que sean los más baratos de entregar en contratos de futuros del Tesoro activos y notas de gestión de efectivo.Las exclusiones específicas de la emisión de valores se anunciarán al inicio de cada operación.

¿Cuál es el límite sobre el monto de cualquier emisión de bonos del Tesoro en poder de SOMA?

El operador limitará las tenencias de SOMA de cualquier título del Tesoro al 70% del monto total en circulación de ese título.

¿Cuál es el límite para la compra por parte de SOMA de cualquier emisión de bonos del Tesoro?

La consola sólo permite que la participación de SOMA en un único título del Tesoro exceda un cierto nivel en incrementos modestos.

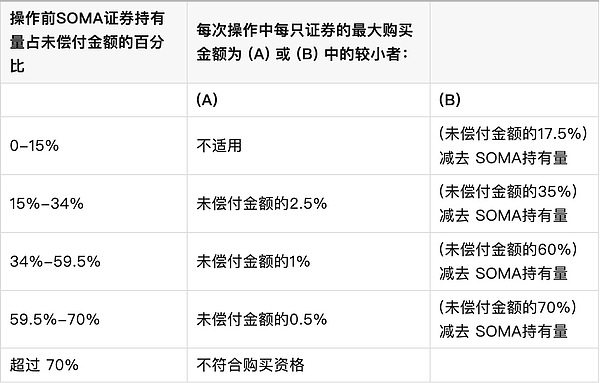

Para los valores con cupón nominal, los valores del Tesoro protegidos contra la inflación (TIPS) y las notas de tasa flotante (FRN), la consola permite que la participación de SOMA en un único valor del Tesoro supere el 35 % en los incrementos que se muestran a continuación.

Límites de compra de valores con cupón nominal, TIPS y FRN

paradeuda estadounidense a corto plazo, la consola permite que la participación de SOMA en un único título del Tesoro se mantenga por encima del 17,5% en incrementos como se muestra a continuación.

Límites de compra de bonos del Tesoro estadounidense a corto plazo

¿Prestará la Reserva Federal los títulos del Tesoro que posee?

Sí, los valores del Tesoro en poder de SOMA se pueden pedir prestados a través del Programa de Préstamo de Valores de SOMA. Para obtener más información sobre el préstamo de valores, consulte aquí.

¿Cómo se informan las tenencias de títulos del Tesoro de SOMA?

Las tenencias del Tesoro de SOMA se informan semanalmente en la publicación estadística H.4.1.Los cambios en la partida H.4.1 «Valores del Tesoro de EE. UU.»durante cualquier período reflejan el impacto neto de las refinanciaciones, compras y ventas de valores del Tesoro, así como los cambios en la compensación por inflación.

¿Quién es elegible para realizar transacciones operativas directas sobre valores del Tesoro con la Reserva Federal?

Los operadores primarios de la Reserva Federal de Nueva York son elegibles para realizar transacciones operativas directas sobre valores del Tesoro directamente con la Reserva Federal.Se espera que los distribuidores presenten cotizaciones de compra y venta en nombre de ellos mismos y de sus clientes.

¿Cómo funciona la manipulación directa?

La consola realiza operaciones directas con bonos gubernamentales a través de FedTrade (el sistema de negociación patentado de la consola).Las operaciones de FedTrade generalmente se llevan a cabo mediante subastas competitivas de precios múltiples y contrapartes aprobadas.Una subasta de «precios múltiples» es una subasta en la que los valores se adjudican a precios correspondientes a las cotizaciones de oferta o demanda de los participantes en la operación, lo que da como resultado que los valores se adjudiquen a precios múltiples.El monto mínimo de la subasta, el tamaño de compra/venta y el incremento de compra/venta son todos de 1 millón de dólares estadounidenses.Los participantes pueden presentar hasta nueve cotizaciones de compra o venta para cada valor, y cada cotización refleja el precio y la denominación.paradeuda estadounidense a corto plazo, las cotizaciones de oferta y demanda se ingresarán en forma de tasas de interés, mientras que para FRN, las cotizaciones de oferta y demanda se ingresarán en forma de margen de descuento.

Las propuestas en las operaciones de FedTrade se evaluarán en función de su proximidad a los precios vigentes en el mercado al final de la subasta y los indicadores de valor relativo.El indicador de valor relativo se calcula utilizando el modelo patentado de la Reserva Federal de Nueva York.

¿Cómo comunicará la consola de operaciones los resultados de la operación?

Los resultados de la operación se publicarán en el sitio web de la Fed de Nueva York después de cada operación.La información publicada incluirá el número total de propuestas recibidas, el número total de propuestas aceptadas y la cantidad comprada o vendida para cada número.Además, los comerciantes participantes recibirán los resultados de la operación, incluidas sus propuestas aceptadas, a través de FedTrade inmediatamente después de que finalice la subasta.

¿La mesa de operaciones publicará los resultados de los precios de las operaciones?

Después del período en el que la consola realiza operaciones directas, la consola publicará información sobre el precio de las transacciones para operaciones individuales a mediados de mes para el período de negociación del mes anterior.Para cada valor comprado o vendido en cada operación, el Operador publicará el precio/tasa de aceptación promedio ponderado, el precio/tasa de aceptación menos favorable y el índice de aceptación para cada propuesta presentada al precio/tasa de aceptación menos favorable.

Además de la publicación mensual de información sobre precios, la Sección 1103 de la Ley Dodd-Frank de Reforma de Wall Street y Protección al Consumidor de 2010 exige la publicación de resultados operativos detallados, incluidos los nombres de las contrapartes, dos años después de cada período de negociación trimestral.

¿A quién deberían llamar los comerciantes si encuentran dificultades durante las operaciones?

Los operadores primarios que tengan preguntas sobre presentación y verificación pueden llamar a la Oficina de Operaciones de Mercado Abierto de la Reserva Federal de Nueva York.Para problemas relacionados con el sistema, los operadores pueden llamar al departamento de soporte para operadores primarios de la Reserva Federal de Nueva York.

¿Cuándo y cómo se produce la liquidación de los títulos del Tesoro?

La liquidación de valores del Tesoro generalmente se realiza sobre una base T+1, que es el día hábil siguiente al día de la operación, a través del sistema Fedwire Securities.

¿Evaluará la Fed los cargos por incumplimiento de los bonos del Tesoro del TMPG?

Sí. Si una contraparte de la Reserva Federal no entrega un título del Tesoro en la fecha de liquidación del contrato para una transacción en esta mesa, la Reserva Federal evaluará la tarifa por incumplimiento del Tesoro aplicable recomendada por el Grupo de Prácticas de Mercado (TMPG) del Departamento del Tesoro.

Palabras de apertura y preguntas y respuestas en la conferencia de prensa.

Buenas tardes. Mis colegas y yo seguimos concentrados en lograr los objetivos de nuestra doble misión de lograr el pleno empleo y la estabilidad de precios en beneficio del pueblo estadounidense.

Si bien aún no se han publicado algunos datos federales clave de los últimos meses, los datos disponibles del sector público y privado sugieren que las perspectivas de empleo e inflación no han cambiado mucho desde nuestra reunión de octubre.Las condiciones del mercado laboral parecen estar enfriándose gradualmente, mientras que la inflación sigue algo elevada.

Para respaldar nuestros objetivos y tener en cuenta el equilibrio de los riesgos de empleo e inflación, el Comité Federal de Mercado Abierto (FOMC) decidió hoy reducir la tasa de política en 25 puntos básicos (0,25 puntos porcentuales).Como asunto aparte,También hemos decidido iniciar un programa de compras de títulos del Tesoro a corto plazo con el único propósito de mantener un suministro adecuado de reservas a largo plazo para respaldar un control efectivo de nuestras tasas de política..

Después de una breve revisión de la evolución económica, profundizaré en la política monetaria y su implementación.

Si bien aún no se han publicado algunos datos gubernamentales clave, los indicadores disponibles sugieren que la actividad económica se ha estado expandiendo a un ritmo moderado.El gasto de los consumidores parece seguir siendo sólido y la inversión fija empresarial continúa expandiéndose.En cambio, la actividad en el sector inmobiliario siguió siendo moderada.El cierre temporal del gobierno federal puede haber afectado la actividad económica este trimestre, pero estos efectos deberían compensarse con un mayor crecimiento el próximo trimestre, lo que refleja el impacto de la reapertura del gobierno.

En nuestro Resumen de Proyecciones Económicas (SEP), la mediana de las previsiones entre los participantes era que el PIB real crecería un 1,7% este año y un 2,3% el próximo. Esto es ligeramente más fuerte que el pronóstico de septiembre.

En el frente del mercado laboral, aunque se ha retrasado la publicación de los datos oficiales sobre el empleo correspondientes a octubre y noviembre, la evidencia disponible muestra que tanto los despidos como las contrataciones se han mantenido bajos, y la percepción de los hogares sobre las oportunidades de empleo y las percepciones de las empresas sobre las dificultades de contratación siguen disminuyendo.

El informe oficial más reciente sobre el mercado laboral correspondiente a septiembre mostró que la tasa de desempleo siguió aumentando ligeramente hasta el 4,4%, y que el crecimiento del empleo se desaceleró significativamente con respecto a principios de año.Gran parte de esta desaceleración puede reflejar un menor crecimiento de la fuerza laboral debido a una menor inmigración, aunque la demanda laboral también se ha suavizado claramente.

En un mercado menos dinámico y más débil, los riesgos a la baja para el empleo parecen haber aumentado en los últimos meses.Se espera que la tasa de desempleo sea del 4,5% a finales de este año y disminuya ligeramente a partir de entonces.

La inflación ha disminuido significativamente desde sus máximos de mediados de 2022, pero sigue siendo algo elevada en relación con nuestro objetivo a largo plazo del 2%.Se han publicado muy pocos datos sobre inflación desde nuestra reunión de octubre.Los precios generales del PCE (gastos de consumo personal) aumentaron un 2,8% en los 12 meses hasta septiembre;Excluyendo las volátiles categorías de alimentos y energía, los precios básicos del PCE también aumentaron un 2,8%.

Las lecturas fueron más altas que a principios de este año, ya que la inflación de los bienes repuntó, lo que refleja el impacto de los aranceles.En cambio, el sector servicios parece continuar su proceso de desinflación.Los indicadores de expectativas de inflación a corto plazo han caído desde sus máximos de principios de este año, y la mayoría de los indicadores de expectativas de más largo plazo siguen siendo consistentes con nuestra meta de inflación del 2%, como lo reflejan los indicadores de mercado y basados en encuestas.

La mediana de las previsiones de la SEP para la inflación general del PCE es del 2,9% este año y del 2,4% el próximo, ligeramente inferior a la mediana de las previsiones de septiembre.Después de eso, la mediana caerá al 2%.

Nuestras acciones de política monetaria están guiadas por nuestra doble misión de promover el máximo empleo y estabilidad de precios para el pueblo estadounidense.En la reunión de hoy, el Comité decidió reducir el rango objetivo para el tipo de interés de los fondos federales en 25 puntos básicos, hasta el 3,5% – 3,75%.Los riesgos de inflación se inclinan al alza en el corto plazo, mientras que los riesgos laborales se inclinan a la baja, lo que constituye una situación difícil.

Mientras lidiamos con esta tensión entre las metas de empleo y de inflación, no existe un camino libre de riesgos para las políticas.Un escenario base razonable es que el impacto de los aranceles sobre la inflación sea relativamente efímero y, en la práctica, se trate de un cambio único en el nivel de precios.Nuestra obligación es garantizar que un aumento excepcional en los niveles de precios no se convierta en un problema de inflación persistente, pero a medida que los riesgos a la baja para el empleo han aumentado en los últimos meses, la balanza de riesgos ha cambiado.

Nuestro marco exige un enfoque equilibrado en la promoción de ambos aspectos de nuestra doble misión.Creemos que es apropiado recortar la tasa de política en 25 puntos básicos en esta reunión.

Con la decisión de hoy, hemos reducido la tasa de política en 75 puntos básicos (0,75 puntos porcentuales) durante las últimas tres reuniones.Una vez que el impacto de los aranceles disminuya, nuevas medidas ayudarán a que la inflación vuelva a caer hacia el 2%.

Los ajustes a nuestra postura política desde septiembre la sitúan dentro de estimaciones razonables de la tasa neutral y nos colocan en una buena posición para responder en función de los datos entrantes, la evolución de las perspectivas y el equilibrio de riesgos.determinar el alcance y el momento de los ajustes adicionales a las tasas de interés oficiales.

Los participantes del FOMC escribieron sus evaluaciones personales sobre la trayectoria adecuada para la tasa de fondos federales, basándose en lo que cada participante consideraba el escenario económico más probable.La mediana de las previsiones entre los participantes fue que el nivel adecuado para la tasa de los fondos federales sería del 3,4% a finales de 2026 y del 3,1% a finales de 2027, sin cambios desde septiembre.

Como siempre, estas previsiones personales están sujetas a incertidumbre y no son planes ni decisiones del Comité.No existe un rumbo preestablecido para la política monetaria y tomaremos decisiones reunión por reunión.

Permítanme pasar ahora a las cuestiones relacionadas con la implementación de la política monetaria y recordarles a todos que estas cuestiones son independientes y no tienen ningún impacto en la postura de la política monetaria.

Dado el continuo ajuste de las tasas del mercado monetario en relación con nuestras tasas administradas, así como otros indicadores de las condiciones del mercado de reservas,El Comité considera que los saldos de reservas han caído al borde de niveles «adecuados».Por lo tanto, en la reunión de hoy, el Comité decidió iniciar compras de títulos del Tesoro a corto plazo (principalmente letras del Tesoro) con el único propósito de mantener un suministro adecuado de reservas a largo plazo.

Este aumento en las tenencias de valores garantiza que la tasa de los fondos federales se mantenga dentro de su rango objetivo, lo cual es necesario porque el crecimiento económico conduce a una mayor demanda de los pasivos de la Reserva Federal, incluidos el dinero y las reservas.

Como se detalla en un comunicado emitido por la Reserva Federal de Nueva York, las compras administradas alcanzarán los 40 mil millones de dólares en el primer mes y probablemente se mantendrán elevadas durante varios meses para aliviar las presiones previstas a corto plazo en los mercados monetarios, después de lo cual esperamos que las compras disminuyan, por lo que el ritmo real dependerá de las condiciones del mercado.

En nuestro marco de ejecución, un suministro adecuado de reservas significa que la tasa de los fondos federales y las tasas de interés a corto plazo están controladas principalmente por nuestras configuraciones de tasas administradas en lugar de mediante la intervención diaria en los mercados monetarios.

Según este sistema, las operaciones de acuerdos de recompra permanentes (Repo) son fundamentales para garantizar que la tasa de los fondos federales se mantenga dentro de su rango objetivo incluso en días de elevada tensión en el mercado monetario.Según esta revisión,El Comité ha realineado los límites a las operaciones de recompra para apoyar la conducción de la política monetaria y las operaciones de mercado fluidas y deben usarse cuando esté económicamente justificado..

Finalmente, a la Reserva Federal se le asignaron dos objetivos de política monetaria: máximo empleo y estabilidad de precios.Seguimos comprometidos a apoyar el máximo empleo, reducir la inflación de manera sostenible a nuestro objetivo del 2% y mantener bien ancladas las expectativas de inflación a largo plazo.

Nuestro éxito en el logro de estos objetivos es importante para todos los estadounidenses y entendemos que afecta a las comunidades, familias y empresas de todo el país.Todo lo que hacemos está al servicio de nuestra misión pública.En la Reserva Federal, haremos todo lo que sea necesario para alcanzar nuestros objetivos máximos de empleo y estabilidad de precios.

Gracias y espero responder a sus preguntas.

Sesión de preguntas y respuestas

>> Pregunta:Gracias. En primer lugar, respecto a la afirmación, dejar claro que entendemos lo mismo.Insértese la frase «considerar el alcance y el momento de realizar ajustes adicionales»,¿Es esto una señal de que la Reserva Federal se mantendrá quieta hasta que haya una señal clara de algún tipo de desviación de las perspectivas básicas sobre el empleo o la evolución económica?

>> Presidente Powell:si, los ajustes desde septiembre sitúan nuestra política dentro de un amplio rango de estimaciones del tipo neutral. Como señalamos en el comunicado de hoy, estamos considerando ajustes basados en los datos entrantes, las perspectivas y el balance de riesgos.La nueva redacción establece que evaluaremos cuidadosamente los datos entrantes.Además, quisiera señalar que hemos bajado la tasa de política en 75 puntos básicos desde septiembre y en 175 puntos básicos desde septiembre del año pasado.La tasa de fondos federales se encuentra ahora dentro de una amplia gama de estimaciones de su valor neutral., estamos bien posicionados para esperar y ver cómo evoluciona la economía.

>> Pregunta (seguimiento):Si puedo seguir las perspectivas, parece que con un creciente crecimiento del PIB, junto con una inflación y un desempleo estable, parece ser una perspectiva bastante consistente para el próximo año.¿Qué causa esto?¿Es esta una batalla temprana sobre la IA?¿Es un aumento de la productividad?¿Qué lo está impulsando?

>> Presidente Powell:Hay muchos factores que impulsan los cambios en las previsiones. Si se analiza en términos generales a los pronosticadores externos, se encontrará que muchos de ellos también han elevado sus expectativas de crecimiento.Esto se debe en parte a que el gasto de los consumidores sigue siendo fuerte y resistente;por otro lado, la inversión en centros de datos relacionados con la IA ha respaldado la inversión empresarial.Así pues, en general, las expectativas básicas para el próximo año -al menos en la Reserva Federal y creo que también en los pronosticadores externos- son una recuperación desde el nivel relativamente bajo actual del 1,7%.Mencioné que la reunión del SEP (pronóstico) es del 1,7% este año y del 2,3% el próximo, y parte de eso se debe al cierre del gobierno, por lo que se puede avanzar un 0,2% para el próximo año.Entonces tal vez 1,9% y 2,1%.La política fiscal brindará apoyo y el gasto en IA continuará.Los consumidores siguen gastando, por lo que el índice de referencia parece apuntar a un crecimiento sólido el próximo año.

>> Pregunta:Gracias presidente por responder la pregunta.Anteriormente usted describió los recortes de tipos en términos de un marco de gestión de riesgos.Siguiendo con la pregunta que acaba de formular Howard, ¿ha terminado la fase de gestión de riesgos?Dados los datos sobre empleo que probablemente obtendremos la próxima semana, ¿se ha asegurado lo suficiente contra datos potencialmente débiles?

>> Presidente Powell:Obtendremos muchos datos desde ahora hasta la reunión de enero y estoy seguro de que hablaremos más sobre esto.Los datos que obtengamos serán tenidos en cuenta.Pero sí, si miramos hacia atrás, mantuvimos la tasa de política en 5,4% durante más de un año porque la inflación era alta, muy alta, en un momento en que el desempleo y el mercado laboral eran muy sólidos.Lo que sucedió entonces fue que el verano pasado, el verano de 2024, la inflación cayó y el mercado laboral empezó a mostrar signos reales de debilidad.

Entonces, como nos dice nuestro marco, decidimos que a medida que los riesgos para ambos objetivos se vuelven más iguales, se debe pasar de una posición que tiende a abordar principalmente uno de ellos, que es la inflación, a una configuración más equilibrada y más neutral. Entonces hicimos esto.Hicimos algunos recortes, hicimos una pausa para aclarar lo que estaba sucediendo a mediados de año y luego reanudamos los recortes en octubre por un total de 175 puntos básicos.Como mencioné, sentimos que nuestro posicionamiento ahora nos coloca en una buena posición para esperar y ver cómo evoluciona la economía a partir de ahora.

>> Pregunta:Si puedo dar seguimiento a la SEP, usted ha elevado significativamente las cifras de crecimiento, pero el empleo no ha caído tanto. Es decir, hay más crecimiento, pero no mucha caída en el empleo.Gracias señor.

>> Presidente Powell:La implicación aquí es siempre una mayor productividad. Parte de eso puede ser la IA.Además, creo que la productividad ha sido casi estructuralmente más alta desde hace algunos años.Entonces, si empiezas a pensar en un 2% anual, puedes sostener un mayor crecimiento sin aumentar la creación de empleo, y los ingresos aumentan con el tiempo, lo que es básicamente algo bueno.Esta es ciertamente la implicación.

>> Pregunta:La decisión de hoy estuvo decididamente dividida. No sólo dos objeciones formales, sino también objeciones suaves de otras cuatro personas.Me pregunto si esta renuencia a apoyar un recorte de tipos sugiere que el listón para un recorte de tipos es mucho más alto en el corto plazo.Si ya está bien posicionado ahora, ¿qué necesita ver exactamente el comité para apoyar un recorte de tipos en enero?

>> Presidente Powell:Por supuesto. Como mencioné antes,La situación es que nuestros dos objetivos están como en tensión (opuestos), ¿verdad?Curiosamente, todos los presentes en la mesa del FOMC están de acuerdo en que la inflación es demasiado alta y queremos que baje.También hay acuerdo en que el mercado laboral se ha debilitado y que existen más riesgos.Todos están de acuerdo en esto.

El desacuerdo es sobre cómo sopesar esos riesgos, cómo son sus pronósticos y, en última instancia, dónde cree que están los mayores riesgos.Es muy inusual tener este tipo de tensión entre dos partes de una misión, y es lo que esperas ver cuando te encuentras con eso, y lo hicimos.Al mismo tiempo, nuestra discusión fue tan buena como cualquiera que haya tenido en la Reserva Federal en los últimos 14 años.Son muy atentos y respetuosos.Tenemos personas con opiniones firmes, pero llegamos a un lugar donde se toman decisiones.Tomamos una decisión hoy y 9 de 12 personas la apoyaron, por lo que el apoyo es bastante amplio.Pero no es como la situación habitual en la que todos están de acuerdo en la dirección y el enfoque.Las opiniones están más dispersas.Creo que eso es simplemente inherente a la situación.

En cuanto a lo que se necesita, todos tenemos una perspectiva de lo que va a suceder, pero creo que en última instancia se ha realizado un recorte de 75 puntos básicos y, ya sabes, el impacto de esos 75 puntos básicos apenas está comenzando a notarse.Como he dicho muchas veces antes, estamos bien posicionados para esperar y ver cómo evoluciona la economía.Tendremos que esperar y ver.Obtendremos bastantes datos.Ahora que hablamos de datos, debo mencionar que debemos ser cuidadosos en nuestra evaluación, especialmente los datos de las encuestas de hogares.Debido a razones muy técnicas en la forma en que se recopilan los datos sobre algunos indicadores, incluidos la inflación y el mercado laboral, los datos pueden estar distorsionados, no sólo más volátiles, sino también distorsionados.En realidad, esto se debe a que no se recopilaron datos en los meses medios de octubre y noviembre. Así que obtendremos los datos, pero tendremos que examinarlos detenidamente y con un poco de escepticismo antes de la reunión de enero.Aun así, en enero tendremos muchos datos de diciembre. Entonces, quiero decir que lo que obtengamos, como el IPC o los datos de encuestas de hogares, lo analizaremos con mucho cuidado.y entender que puede verse distorsionado por factores muy técnicos.

>>Pregunta (New York Times):Una pregunta más sobre el voto negativo.Usted habla de estas divisiones de manera muy positiva, dada la complejidad de la situación económica en la que nos encontramos.Pero, ¿en qué momento estos votos disidentes se vuelven contraproducentes, tanto en términos de comunicaciones de la Reserva Federal como de mensajes sobre futuras políticas?

>> Presidente Powell:No siento… no siento que estemos en esa etapa en absoluto.No me parece.quiero decirlo de nuevo,Estas son discusiones buenas, reflexivas y respetuosas., oirá decir a la gente; oirá a muchos analistas externos decir lo mismo. Puedo defender a cualquier lado. Es difícil decidir.Tenemos que tomar una decisión.Ya sabes, siempre queremos que los datos nos den una interpretación clara, pero en este caso, si nos fijamos en el SEP, vemos que una gran parte de los participantes están de acuerdo en que los riesgos de desempleo están inclinados al alza y los riesgos de inflación están inclinados al alza.Entonces, ¿qué haces?Sólo tienes una herramienta.No puedes hacer dos cosas al mismo tiempo.¿A qué velocidad te mueves?¿Qué movimientos laterales haces, etc.? ¿Cuál es el momento?Esta es una situación muy desafiante.Creo que estamos en una buena posición, como mencioné, para esperar y ver cómo evoluciona la economía.

>>Pregunta:Presidente Powell, hubo una discusión sobre la década de 1990. Durante la década de 1990, el Comité emprendió dos secuencias discretas de recortes de tasas de tres cuartos de punto cada una, una en 1995-96 y otra en 1998. Después de esas dos ocasiones, el siguiente paso de las tasas de interés fue subir, no bajar.Ahora que la política se acerca a la neutralidad, ¿el próximo paso en materia de tasas será necesariamente más baja? ¿O deberíamos pensar que los riesgos políticos realmente van en ambos sentidos a partir de ahora?

>>Presidente Powell:No creo que subir los tipos sea el escenario base de nadie en este momento.. No escuché eso. Lo que están viendo es que algunas personas sienten que deberíamos detenernos aquí, que estamos en la posición correcta y simplemente esperar. Algunas personas sienten que deberíamos recortar las tasas de interés una o más veces este año y el próximo, pero cuando la gente escribe sus estimaciones de política y hacia dónde se dirige, o se quedará aquí, o bajará un poco, o aumentará un poco más que un poco.Así que no veo que el escenario base implique una subida de tipos.Por supuesto, dos o tres puntos de datos no es un conjunto de datos grande, pero tiene razón acerca de esos dos y tres recortes de tasas de interés en los años noventa.

>>Pregunta (seguimiento):El desempleo ha estado aumentando muy lentamente durante gran parte de los últimos dos años y, de hecho, la declaración de hoy ya no describe que la tasa de desempleo siga siendo baja. Lo que da confianza de que no seguirá aumentando en 2026, especialmente cuando la vivienda y otros sectores sensibles a las tasas todavía parecen sentir los efectos de las políticas restrictivas, a pesar de un recorte de tasas de 150 puntos básicos, antes de hoy.

>>Presidente Powell:La idea es que con otros 75 puntos básicos de recortes de tasas ahora y políticas – ya sabes, llámelas dentro de un amplio rango de estimaciones razonables de la tasa neutral – eso permitirá que el mercado laboral se estabilice o simplemente suba uno o dos puntos, pero no vamos a ver ningún tipo de caída pronunciada, no estamos viendo ninguna evidencia de eso en absoluto. Al mismo tiempo, la política sigue siendo poco acomodaticia y creemos que este año se han logrado avances en materia de inflación no relacionada con los aranceles.A medida que se implementen las tarifas, a medida que se transmitan, eso se reflejará durante el próximo año.Pero como dije, estamos en una buena posición para esperar y ver cómo se desarrolla.Ésa es nuestra expectativa, pero comenzaremos a ver datos que nos dirán si estamos en lo cierto.

>> Pregunta:Mucha gente interpretó sus comentarios en la reunión de octubre en el sentido de que, cuando las cosas no estén claras, vamos a desacelerar, lo que significa que en lugar de recortar las tasas ahora, las recortaremos en enero. ¿Por qué el comité decidió actuar hoy y no en enero? Gracias.

>>Presidente Powell:Sí. En octubre dije que no había certeza de que se tomaran medidas, y eso era ciertamente cierto. Dije que era posible. Puedes pensarlo de esa manera, pero tengo cuidado de decir que otros pueden verlo de manera diferente.

Entonces, ¿por qué actuamos hoy?Señalaré algunos puntos.En primer lugar, continúa el enfriamiento gradual del mercado laboral.De junio a septiembre, la tasa de desempleo aumentó 0,30 puntos. Desde abril, el empleo ha aumentado en una media de 40.000 personas al mes. Creemos que esas cifras están exageradas en 60.000, por lo que serían 20.000 negativos por mes.Otra cosa que señalar es que tanto las encuestas de hogares como de empresas muestran una disminución de la oferta y la demanda de trabajadores, por lo que creo que se podría decir que el mercado laboral continúa enfriándose gradualmente, tal vez un poco más gradualmente de lo que pensábamos.

En términos de inflación, es un poco más baja.Creo que la evidencia es cada vez mayor, y lo que está sucediendo aquí es que la inflación de los servicios está cayendo, pero eso está siendo compensado por el crecimiento de los bienes, y la inflación de los bienes está completamente concentrada en los sectores que tienen aranceles.Entonces, eso realmente se basa en esa historia.Hasta ahora ha sido solo una historia, que es la inflación de las materias primas – y de ahí es realmente de donde proviene el exceso en este momento, más de la mitad de la fuente del exceso de inflación son las materias primas, sus aranceles – y luego hay que decir, bueno, ¿qué podemos esperar con los aranceles?

Yo diría que todo se reduce hasta cierto punto a buscar «calor» en la economía en general. Ya sabes, ¿estamos viendo una economía sobrecalentada?¿Vemos limitaciones?¿Qué pasó con los salarios?Viste el informe ECI (Índice de Costo de Empleo) hoy.No parece una economía sobrecalentada que intenta generar inflación al estilo de la curva de Phillips.Entonces, analizamos todas esas cosas y dijimos que esta es una decisión que debe tomarse.Obviamente no fue unánime, pero en general ese fue el juicio que hicimos y las medidas que tomamos.

>> Pregunta:En cuanto a la cuestión de las reservas, ¿qué tan preocupadas están las personas en la mesa por algunas de las tensiones que estamos viendo en los mercados de divisas?

>> Presidente Powell:No diría «preocupado». Lo que realmente pasó es esto. La reducción del balance, a veces llamada QT, ha estado en curso. Disponemos de un marco para su seguimiento.No pasó nada.El uso del servicio de repo inverso a un día se redujo a casi cero.Y luego, a partir de septiembre, la tasa de los fondos federales comenzó a subir en el rango, ¿verdad?Se eleva casi hasta el nivel de interés sobre los saldos de reservas.No hay nada de malo en esto.Lo que eso dice es que estamos en un régimen bien reservado.

Entonces sabíamos que esto iba a suceder.Cuando finalmente llegó, fue un poco antes de lo esperado, pero definitivamente estábamos allí para tomar las medidas que dijimos que íbamos a tomar, y eso es lo que hicimos hoy.Por ello, anunciamos la reanudación de las compras de gestión de reservas.Esto es completamente independiente de la política monetaria, sólo necesitamos mantener un suministro adecuado de reservas.

¿Por qué es tan grande?La respuesta es,Si miramos hacia adelante, vemos que se acerca el 15 de abril (día de impuestos), nuestro marco es tal que incluso cuando las reservas son temporalmente bajas, queremos tener reservas adecuadas.Esto es lo que sucede el día de los impuestos.La gente paga mucho dinero al gobierno.Las reservas cayeron abruptamente y temporalmente.Entonces, esta acumulación estacional que veremos en los próximos meses va a ocurrir de todos modos.Esto se debe a que el 15 de abril es 15 de abril.

Además, el balance presenta una trayectoria de crecimiento sostenido a largo plazo.Tenemos que mantener las reservas, en relación con el sistema bancario, en relación con la economía en su conjunto, llamémoslo constante.Sólo eso requeriría que agreguemos entre 20.000 y 25.000 millones de dólares al mes.Esto es sólo una pequeña parte.Esto está en curso, y también está sucediendo en el contexto de meses temporales de compras anticipadas para lograr reservas lo suficientemente altas como para superar el período impositivo a mediados de abril, y eso es lo que sucedió allí.

>>Pregunta:Gracias, señor presidente.Esta es la última conferencia de prensa del FOMC antes de las importantes audiencias de la Corte Suprema el próximo mes. ¿Puede hablarnos de cómo le gustaría que se pronunciara la Corte Suprema? Tengo curiosidad por saber por qué la Reserva Federal ha guardado tanto silencio sobre una cuestión tan crítica.

>>Presidente Powell:Eso no es lo que quiero discutir aquí, Andrew.No somos comentaristas legales. Eso está ante los tribunales, y no creemos… no creemos que intentar participar en una discusión pública vaya a ayudar a resolver el problema. Te daré un Mulligan.

>>Pregunta:¿Lo que significa que tengo tres preguntas?

>> Presidente Powell:No. Sólo una pregunta más.

>>Pregunta:Quiero volver a los problemas de los años 1990. ¿Cree que es un modelo útil para pensar en el estado actual de la economía?

>>Presidente Powell:No creo que llegue a ese nivel.Entonces, creo que en 2019 tuvimos tres recortes de tasas, pero es realmente una situación única. No es como en los años 1970, digámoslo así. Pero existe una tensión real entre nuestros dos objetivos. Esto es único en mi mandato en la Reserva Federal y creo que, desde hace mucho tiempo, no hemos estado en esta situación.

En nuestro marco, como saben, cuando ese es el caso, tratamos de adoptar un enfoque equilibrado para esas dos cosas.Observamos qué tan lejos están y cuánto tiempo lleva que cada uno vuelva al objetivo.En realidad, este es un análisis muy subjetivo, pero lo que te dice es que tienes que… creo que, en última instancia, lo que dice es que debes mantener algún tipo de neutralidad cuando están en general, igualmente amenazados o igualmente riesgosos.Porque si estás relajado o apretado, estás predispuesto hacia uno de los objetivos.Entonces, nos hemos estado moviendo hacia la neutralidad. Ahora estamos en el rango neutral. Yo diría que estamos en el extremo superior del rango neutral, y eso es lo que estamos haciendo ahora.Dio la casualidad de que bajamos los tipos de interés tres veces.Aún no hemos tomado ninguna decisión en enero, pero como dije, creemos que estamos en una buena posición para esperar y ver cómo se desempeña la economía.

>>Pregunta:Gracias, señor presidente. Quiero preguntarles, las expectativas de inflación en el informe de la SEP han bajado. ¿Cree que los aumentos de precios de las tarifas se transmitirán durante los próximos tres meses? ¿Es este un proceso de seis meses?¿Están en riesgo los empleos debido a esto?

>>Presidente Powell:En cuanto a las expectativas arancelarias, con el anuncio de los aranceles, que tardan meses (las mercancías tienen que venir de otro lugar), puede pasar mucho tiempo hasta que los aranceles individuales entren en pleno efecto. Pero una vez que tiene ese impacto, la pregunta es: ¿se trata de un aumento de precio único?Analizamos todos los anuncios y lo que se obtiene es que para cada anuncio hay un período de tiempo que se tiene en cuenta en su totalidad.

Entonces, si no hay ningún anuncio de nuevas tarifas – y no sabemos si lo habrá, pero supongamos que no hay ningún anuncio de nuevas tarifas –La inflación de las materias primas probablemente debería alcanzar su punto máximo alrededor del primer trimestre.No podemos predecirlo con exactitud, nadie puede hacerlo, pero estimarlo alrededor del primer trimestre del próximo año debería ser el pico.A partir de ese momento no debería ser muy grande. Quizás unos diez puntos o incluso menos.Realmente no tenemos precisión sobre esto.Después de eso, si no se anuncian nuevos aranceles, se necesitarán nueve meses para tenerlos en cuenta por completo, y esos nueve meses también son una estimación, y luego deberíamos verlos bajar en la segunda mitad del próximo año.

>> Pregunta:Los medios han estado discutiendo abiertamente sobre el nuevo presidente de la Reserva Federal. ¿Esto ha obstaculizado su trabajo actual o ha cambiado su forma de pensar actual?

>>Presidente Powell:No.

>> Pregunta:¡No Mulligan (oportunidad de volver a preguntar)!La tasa a 10 años ha subido 50 puntos básicos desde que comenzaron a recortar las tasas en septiembre de 2024, y la curva de rendimiento básicamente se está inclinando. ¿Por qué cree que seguir recortando las tasas ahora, especialmente en ausencia de datos, reducirá los rendimientos de lo que tiene el mayor impacto en la economía: las tasas a largo plazo?

>>Presidente Powell:En lo que nos centramos es en la economía real. Cuando los bonos a largo plazo se mueven, hay que analizar por qué se mueven.Si nos fijamos en la compensación de la inflación, es muy… ya sabes, eso es parte de ello, es la compensación de la inflación, las tasas de inflación de equilibrio, están en niveles muy cómodos, y una vez que miras más allá del muy corto plazo en este momento, las tasas de equilibrio son muy bajas, consistentes con una inflación del 2% en el largo plazo.

Por lo tanto, el aumento de las tasas de interés allí no indica preocupación por la inflación a largo plazo ni nada por el estilo.Veo estas cosas todo el tiempo. Lo mismo ocurre con las encuestas. Todas las encuestas muestran que el público comprende nuestro compromiso de volver al 2% y espera que volvamos allí.

Entonces, ¿por qué están subiendo las tasas de interés?Debe ser otra cosa. Esto debe ser una expectativa de mayor crecimiento o algo así. Eso es principalmente lo que está pasando.Viste un gran cambio a finales del año pasado y eso no tuvo nada que ver con nosotros.Eso se relaciona con otros desarrollos.

>> Pregunta:Bueno, acabas de mencionar que el público espera que vuelvas al 2%. Los estadounidenses consideran abrumadoramente los altos precios y la inflación como sus principales preocupaciones.¿Puede explicarles por qué prioriza el mercado laboral -que a la mayoría parece relativamente estable- sobre su principal preocupación, la inflación?

>> Presidente Powell:Como saben, tenemos una red de conexiones en la economía estadounidense que realmente no tiene paralelo si se abarcan 12 bancos de reserva. Entonces, escuchamos claramente cómo la gente experimenta los costos. Costo realmente alto.Muchas de ellas no son tasas de inflación actuales.Gran parte de esto se debe simplemente a mayores costos incorporados debido a una mayor inflación en 2022 y 2023. Esto es lo que está sucediendo.

Así que lo mejor que podemos hacer es lograr que la inflación vuelva al objetivo del 2%, y nuestras políticas están diseñadas para lograrlo.Pero además, teniendo una economía fuerte, los salarios reales están aumentando, la gente está consiguiendo empleos, ganando dinero, vamos a necesitar algunos años en los que los salarios reales sean más altos;ya sabes, es positivo, significativamente positivo, por lo que los salarios, los salarios nominales, están por encima de la inflación, antes de que la gente empiece a sentirse bien con la asequibilidad.Entonces, estamos trabajando en eso. Intentamos mantener la inflación bajo control, pero también apoyamos el mercado laboral y los salarios fuertes para que la gente gane suficiente dinero y sienta que la economía vuelve a estar sana.

>>Pregunta:¡Hola! Sólo un seguimiento.Quiero decir, esta es la tercera vez que se reducen las tasas de interés este año y la tasa de inflación ronda el 3%.Entonces, el mensaje que quiere transmitir es: ¿está satisfecho con el nivel actual de inflación?¿Siempre y cuando la gente entienda que en algún momento todavía se quiere volver al 2% porque la inflación es relativamente estable en el nivel actual?

>> Presidente Powell:Todo el mundo debería entender, y las encuestas muestran que así lo entienden, que estamos comprometidos con una inflación del 2% y que lograremos una inflación del 2%. Pero ésta es una situación compleja y a menudo difícil, los mercados laborales también están bajo presión y la creación de empleo puede, de hecho, ser negativa.Ahora, la oferta de trabajadores también ha disminuido significativamente, por lo que la tasa de desempleo no ha variado mucho.Este es un mercado laboral que parece tener importantes riesgos a la baja.La gente está muy preocupada por esto.Ese es su trabajo y sus capacidades si son despedidos o ingresan a la fuerza laboral en busca de trabajo.Esto es realmente importante para la gente.

En cuanto a la historia de la inflación, sabemos muy bien que es una historia en este momento, y es que si se eliminan los aranceles, la inflación está en el rango bajo del 2%, ¿verdad?Así que son realmente los aranceles los que están causando la mayor parte del exceso de inflación.Creemos que, en las circunstancias actuales, esto puede ser algo excepcional.Ya sabes, aumentos de precios únicos.Nuestro trabajo es asegurarnos de que sea (único) y haremos el trabajo.

Pero ahora tenemos este difícil equilibrio en el que hay riesgos en ambas partes y no existe un camino libre de riesgos.Si se trata sólo de inflación y el mercado laboral es realmente fuerte, las tasas serán más altas, como lo han sido durante más de un año.No tenemos que preocuparnos por la inflación (un desliz, no tenemos que preocuparnos por el mercado laboral), no tenemos que preocuparnos por el mercado laboral, porque el mercado laboral, la tasa de desempleo es muy baja, si recuerdan, cuando la inflación era muy alta.Había escasez de mano de obra, por lo que pudimos centrarnos exclusivamente en la inflación. Es diferente ahora. De hecho, tenemos riesgos en ambos lados.

Creo que estamos haciendo lo mejor para la gente.También se preocupan por sus empleos, les importa la asequibilidad, y lo mejor que podemos hacer es apoyar la actividad económica, pero también, ya sabes, asegurarnos de que cuando la inflación arancelaria baje y desaparezca, la inflación caiga alrededor del 2%.

>>Pregunta:Muchas gracias.Para continuar, usted ha estado hablando de un crecimiento laboral negativo.¿Por qué cree que el crecimiento del empleo es mucho peor de lo que sugieren algunos datos oficiales?

>> Presidente Powell:Oh, bueno, lo sabemos, supongo; no creo que sea particularmente controvertido.Es difícil estimar el crecimiento del empleo en tiempo real.Contaron a todos día y noche para realizar la investigación.Siempre ha habido algún tipo de sobreestimación sistemática.Entonces, esperamos que lo revisen dos veces al año.Entonces, la última vez que revisaron, pensamos que la revisión iba a ser de 800.000 o 900.000. No recuerdo el número exacto, pero eso es lo que pasó, así que pensamos que eso continuaría.

Entonces, creemos que hay una sobreestimación en las cifras de empleo asalariado que continúa y se corregirá. No tengo el mes exacto en mente en este momento.Una vez más, creo que los pronosticadores generalmente entienden esto.Creemos que son alrededor de 60.000 por mes, por lo que 40.000 empleos son probablemente menos 20.000, pero eso podría ser un desfase de 10 o 20 en cualquier dirección.Pero en cualquier caso, la cuestión es que, hasta cierto punto, esto es creación de empleo.Esa es la demanda.

La oferta de mano de obra también cayó bruscamente.Entonces, si tenemos un mundo donde los trabajadores no crecen, realmente no se necesitan muchos empleos para llegar al pleno empleo, y algunas personas piensan que eso es lo que estamos viendo.Pero creo que en un mundo donde la creación de empleo es negativa, creo que debemos observar eso con mucha atención y estar en una posición en la que nuestras políticas no reduzcan la creación de empleo.

>> Pregunta:Cuando hablamos de oferta, vemos a grandes empleadores estadounidenses como Amazon citando la inteligencia artificial y los despidos.¿En qué medida influye esto en la actual debilidad del mercado laboral?

>> Presidente Powell:Entonces, eso es parte de la historia. Todavía no es parte de la historia, o si alguna vez lo será.Pero no podía faltar el anuncio de despidos masivos y las empresas que decían que no contratarían a nadie durante mucho tiempo, citando la IA.Obviamente todo esto está sucediendo.

Al mismo tiempo, la gente no solicita el seguro de desempleo y, dado que se están creando puestos de trabajo, la tasa de búsqueda de trabajo es extremadamente baja.Si hubiera muchos despidos, se esperaría que los reclamos continuos aumentaran, se esperaría que aumentaran los nuevos reclamos, pero en realidad no aumentaron tanto.Entonces, es un poco extraño.

Pero a largo plazo, la pregunta es qué veremos aquí.No lo sabemos.Puede ser que, en el pasado, la tecnología, tiempos de innovación tecnológica realmente importantes, se vieran algunos puestos de trabajo destruidos y otros puestos de trabajo creados.En última instancia, lo que sucede a lo largo de cientos de años es que a medida que se supera esto, se tiene mayor productividad y nuevos empleos y la gente tiene suficientes empleos.

>>Pregunta:Gracias, presidente.Dada la amplitud de las opiniones del comité de políticas, ¿por qué existe tal divergencia de opiniones?

>> Presidente Powell:¿Cuál es el desacuerdo?

>> Pregunta:¿Por qué existe tal diferencia de opinión entre los presidentes (de la Reserva Federal) y los gobernadores (de la Reserva Federal) en el comité?

>> Presidente Powell:No es tan obvio. Hay una mayor diversidad de perspectivas dentro de cada grupo.Hay algunos casos de eso, pero yo también diría que hay fideicomisarios, hay personas de ambos grupos en ambos grupos.No me lo tomo en serio.

>> Pregunta:Dada su escalada del crecimiento, si la Corte Suprema anula los aranceles sobre los que estamos escuchando hasta ahora, ¿cuál será el impacto económico en términos de crecimiento e inflación?Gracias.

>> Presidente Powell:Realmente no lo sé. Dependerá de un montón de cosas que no sabemos, así que realmente no puedo ayudarte.

>>Pregunta:Gracias, presidente Powell.Quería preguntarles cómo los hogares de altos ingresos están impulsando los activos (apreciación) gracias al capital social y la menor riqueza, pero están luchando con cinco años de acumulación de aumentos de precios. Es el nivel de precios, no sólo la tasa de inflación, lo que está frenando a estos hogares.¿Cuán sostenible es la llamada economía en forma de K? ¿Qué piensa la Reserva Federal sobre si esto representa un riesgo en el futuro?

>>Presidente Powell:Hablamos mucho de esto a través de contactos y patrimonio neto (datos). Si escuchas los informes de ganancias de empresas orientadas al consumidor que tienden a tratar con personas de ingresos bajos y medios, todas dicen que están viendo cómo la gente se aprieta el cinturón, cambia los productos que compra, compra menos, etc.

Entonces, obviamente eso es una cosa.También es una cosa que los valores de las propiedades, los valores de las viviendas y los valores sean altos y que tiendan a ser propiedad de personas con mayores ingresos y riqueza.

Entonces, ¿qué tan sostenible es esto? No tengo ni idea.Es cierto que la mayor parte del consumo lo realizan personas con más medios.Creo que el tercio superior de la población representa más de un tercio del consumo, por ejemplo.

Entonces, esa es una buena pregunta: ¿qué tan sostenible es esto?Lo mejor que podemos hacer es tener estabilidad de precios y un mercado laboral fuerte.Lo que vimos, por ejemplo, al final de una expansión muy, muy larga que terminó con el estallido de la pandemia, vimos que fueron 10 años y ocho meses o algo así, el más largo registrado.En los últimos dos años, la mayor parte del crecimiento salarial fue para las personas en el cuartil inferior, el segmento inferior de los niveles de ingresos bajos y medios.Entonces, desde una perspectiva social, es realmente bueno tener un mercado laboral fuerte a largo plazo.Ayuda a las personas con niveles de ingresos más bajos, que es a lo que todos queremos volver.Pero tenemos que tener estabilidad de precios, tenemos que tener pleno empleo, máximo empleo.

>> Pregunta:Sólo una pregunta rápida: usted mencionó que el mercado inmobiliario todavía está un poco débil.Con los recortes de las tasas de interés que estamos viendo, ¿existen oportunidades para que veamos una mayor asequibilidad en el mercado inmobiliario para que más personas puedan disfrutar de esa parte de la creación de riqueza?La edad promedio de quienes compran por primera vez es 40 años, el nivel más alto registrado.

>> Presidente Powell:Sí. Por lo tanto, hay algunos desafíos muy importantes para el historial de vivienda, y no creo que un recorte de 25 puntos básicos en la tasa de fondos federales vaya a tener mucho impacto en la gente.La oferta de vivienda es baja. Mucha gente tenía hipotecas con tasas muy, muy bajas durante la pandemia, y han estado refinanciando y fijando tasas realmente bajas.Por eso, mudarse puede resultarles caro.

Todavía nos queda camino por recorrer para cambiar esta situación.Además, no hemos construido suficientes viviendas en este país durante mucho tiempo, por lo que muchas estimaciones sugieren que simplemente necesitamos más viviendas de un tipo diferente.Entonces, la vivienda va a ser un problema, y las herramientas para resolverlo son: podemos subir y bajar las tasas de interés, pero realmente no tenemos las herramientas para resolver la escasez crónica de viviendas, la escasez estructural de viviendas.

>> Pregunta (Prensa Asociada):Gracias. Usted mencionó la inflación, la inflación de servicios es baja y es probable que la inflación de bienes alcance su punto máximo.Hoy vimos el informe salarial que usted mencionó, que mostró un modesto crecimiento salarial.¿Dónde están los riesgos de la inflación?Le parece que la inflación se está enfriando y al mismo tiempo puede tener contrataciones negativas.¿Por qué no? ¿Por qué no escuchamos más ruido sobre posibles más recortes de tasas en este entorno?

>> Presidente Powell:Bueno, creo que el riesgo para la inflación es claro, es decir, estamos viendo que tenemos una inflación más alta, como mencioné. La mayor parte de la inflación por encima del objetivo proviene de las materias primas.Pensamos, estimamos, y la mayoría de nosotros esperamos, que la inflación será un aumento único de precios seguido de una caída.

Acabamos de experimentar un período de inflación que fue mucho más persistente de lo que nadie esperaba. ¿Sucederá esto ahora? Entonces ese es el riesgo.El riesgo es que el resultado de la inflación arancelaria se vuelva cada vez más persistente, y tal vez porque las empresas que están postergando la transferencia de aranceles ahora continuarán haciéndolo, así que ya lo verán.

Creo que la otra posibilidad, menos probable, es que el mercado laboral se ajuste, o que la economía se ajuste, y veamos, ya sabes, simplemente inflación tradicional.No creo que sea particularmente probable, pero, una vez más, en todo el comité, la gente ve el panorama de manera muy similar pero ve los riesgos de manera muy diferente.Algunas personas sí ven riesgos de inflación y no voy a descartar ese escenario.No refuto ese escenario, pero hay que hacer una valoración, y esa es la valoración que hicimos nosotros.

>> Pregunta:Hola, presidente Powell.Esta pregunta ha surgido varias veces hoy, pero ¿cree que estamos experimentando un impacto positivo en la productividad, ya sea por la IA o por factores políticos, y en qué medida esto está impulsando el mayor pronóstico del PIB en el SEP?

>> Presidente Powell:Así que sí, nunca pensé que veríamos cinco o seis años de crecimiento de la productividad. Esto es más alto, absolutamente más alto.Eso es antes de que pueda atribuirse a la IA.

También creo que si miras lo que la IA puede hacer, si la usas en tu vida personal, que creo que muchos de nosotros tenemos, puedes ver la promesa de productividad.Creo que hace que las personas que lo usan sean más eficientes.Sin embargo, esto puede hacer que otros busquen otros trabajos.Por lo tanto, podría tener implicaciones para la productividad, pero también podría tener implicaciones sociales para el mercado laboral que no tenemos las herramientas para abordar.

Pero sí, definitivamente estamos viendo una mayor productividad.Creo que es demasiado rápido decir que es IA generativa, pero no lo sé. Es posible que la pandemia haya provocado una mayor automatización, con computadoras haciendo más cosas en lugar de personas, lo que ha aumentado la productividad o la producción por hora.

>>Pregunta:¿Significa esto una tasa neutral más alta y, por lo tanto, quizás una política un poco más alta de lo que (se pensaba anteriormente)?

>> Presidente Powell:En igualdad de condiciones, sí, pero no todas las cosas son iguales.Hay muchas cosas que empujan en una dirección diferente a la del tipo neutral, pero sí, ese argumento surge.

>> Pregunta:Gracias, presidente Powell. Después de hoy, sólo le quedan tres reuniones más al frente de la Reserva Federal.Desde que asumió la presidencia de la Reserva Federal, ha pasado por múltiples guerras comerciales, pandemias y períodos de alta inflación.Sé que su mandato como presidente no termina hasta mayo, pero me pregunto si ha pensado cuál quiere que sea su legado.

>> Presidente Powell:¿Mi legado? Mi pensamiento es que realmente quiero entregar este trabajo a quien me reemplace, y la economía está en un lugar realmente bueno.Eso es lo que quiero hacer.Espero que la inflación esté bajo control.volver a bajar al 2%.Espero que el mercado laboral sea fuerte.Esto es lo que quiero.

Todos mis esfuerzos son para llegar a ese lugar.Siempre ha sido así, pero al final, eso es lo que quiero.No tengo tiempo para pensar en cosas más importantes.Ojalá tuviera muchos años más para preocuparme por eso, pero ahora hay suficiente que hacer.

>> Pregunta:En relación con esto, ¿ha pensado más en eso? ¿Puede contarnos más sobre sus planes de permanecer en la Junta de Gobernadores después de que expire su mandato como presidente?

>> Presidente Powell:Una vez más, estoy concentrado en el resto de mi tiempo como presidente.No tengo nada nuevo que decirte.

>> Pregunta:Incluso cuando muchos niveles de precios siguen siendo altos, las tasas de fondos federales más bajas significan que las tasas de ahorro, o más exactamente, los rendimientos, han alcanzado su punto máximo, mientras que las tasas de endeudamiento clave siguen siendo altas y muchos estadounidenses enfrentan desafíos de liquidez para ahorrar energía.¿Es esto sólo un daño colateral o una consecuencia no deseada porque sus herramientas son limitadas en términos de solucionar las limitaciones familiares y tener suficiente dinero en el banco?

>> Presidente Powell:No lo sé. No estoy de acuerdo en que eso sea un daño colateral en nuestra carrera.Quiero decir, hacemos lo que hacemos a lo largo del tiempo para crear estabilidad de precios y máximo empleo.Estas cosas son extremadamente valiosas para todas las personas a las que servimos.

Cuando aumentamos las tasas de interés para reducir la inflación, eso funciona al desacelerar la economía, pero hemos movido nuestra política de nuevo a donde está ahora, lo que ciertamente no es fuertemente restrictivo.Creo que está en el rango neutral.

Entonces, eso es lo que intentamos hacer. Espero que la gente entienda esto.Creo que lo que la gente siente es el impacto de los precios más altos.Hay una ola global en la que casi todas las grandes economías del mundo (todas las grandes economías abiertas y basadas en el mercado) han experimentado una ola de inflación que se parece mucho a la nuestra.Superamos esto mejor que cualquier otro país, mucho mejor, con mayor crecimiento.Tenemos una economía extraordinaria con gente innovadora.Trabajan duro y por eso todos los que trabajamos en la economía somos muy afortunados de tener la economía estadounidense, así que muchas gracias.