L’administration Trump étudie activement les moyens d’inciter d’autres pays à adopter le dollar américain comme monnaie principale afin de lutter contre la tendance à la dédollarisation.Le Conseil des conseillers économiques de la Maison Blanche, le Conseil de sécurité nationale, le Conseil économique national, le Département du Trésor et d’autres départements ont tenu des réunions à huis clos avec le professeur de l’Université Johns Hopkins, Steve Hanke, pour formuler une stratégie systématique de promotion du dollar.En tant qu’autorité dans le domaine de la monétisation mondiale, Hankey a dirigé les processus de dollarisation du Monténégro (1999) et de l’Équateur (2000), et a conçu les systèmes de comités monétaires de l’Estonie, de la Lituanie, de la Bulgarie, de la Bosnie et de l’Argentine (comités quasi-monétaires). Ses opinions constituent une référence essentielle pour comprendre les tendances politiques actuelles.

1. Évaluation réaliste de la menace de dédollarisation

En novembre 2025, la proportion de dollars américains dans les réserves de change mondiales est tombée à 58,4 % (données COFER du FMI, 3e trimestre 2025), en baisse par rapport au sommet de 59,2 % atteint en 2021. Au cours de la même période, l’internationalisation du RMB s’est accélérée et la proportion des paiements en RMB dans le système SWIFT est passée à 4,12 % (octobre 2025), soit le double par rapport à 2020. Dans le commerce intérieur des pays BRICS+, la proportion de règlements autres que le dollar américain a atteint 36 % (rapport 2025 de la Banque centrale du Brésil), dont plus de 95 % du commerce bilatéral entre la Chine et la Russie est réglé en monnaie locale.

Les avoirs en dollars de réserve de la Russie ont chuté de 78 % depuis 2018. La Chine continue d’augmenter ses réserves d’or (les réserves d’or de la banque centrale ont atteint 2 312 tonnes en octobre 2025, représentant 12,8 % de ses réserves de change) et promeut les contrats énergétiques libellés en RMB dans les pays situés le long de la « Ceinture et la Route ».En août 2025, l’Arabie saoudite a réglé pour la première fois 50 milliards de dollars d’exportations de pétrole en RMB, marquant ainsi l’expansion des fissures dans le système pétrodollar.

L’équipe Trump considère cela comme une menace pour la sécurité nationale.L’évaluation interne de la Maison Blanche montre que si le statut de monnaie de réserve du dollar américain descend en dessous de 50 %, l’épargne annuelle moyenne de « seigneuriage » aux États-Unis sera réduite d’environ 120 milliards de dollars, soit l’équivalent de 0,4 % du PIB.Ce qui est plus grave, c’est que la hausse des coûts de financement en dollars américains va amplifier la pression sur la dette fédérale : les charges d’intérêts au cours de l’exercice 2025 ont atteint 1 180 milliards de dollars américains (prévisions du CBO), représentant 22,3 % des recettes fédérales.

2. Trois voies institutionnelles pour la promotion du dollar américain

Le cadre politique soumis par Hanji au gouvernement contient un mécanisme d’internationalisation du dollar à trois niveaux :

1. Dollarisation officielle

Abolir complètement les monnaies nationales et utiliser le dollar américain comme monnaie légale, unité de compte et instrument de paiement des impôts.Actuellement, il a été adopté par l’Équateur (2000), le Salvador (2001), le Zimbabwe (en partie en 2009), le Timor oriental, les Palaos et les Îles Marshall.Le Panama est officiellement dollarisé depuis 1904 et n’a pas connu de crise bancaire au cours des 120 dernières années.

Avantages:

-

Éliminer le risque d’asymétrie des devises et mettre fin à l’hyperinflation (l’inflation en Équateur était de 96 % en 1999, est tombée à 4 % en 2001 et à -0,2 % en 2025).

-

Attirer les capitaux étrangers pour revenir et mettre fin au cycle de fuite des capitaux.

-

Réduire la probabilité de défaut souverain (le Panama n’a pas de record de défaut depuis un siècle).

Conditions de mise en œuvre: Tant que la banque centrale détient suffisammentréserves brutes de changeCouvertureBase monétaire (M0), les réserves non nettes sont positives. Les réserves brutes de la Banque centrale argentine en octobre 2025 s’élèvent à environ 28 milliards de dollars américains et M0 à environ 22 milliards de dollars américains, ce qui a théoriquement la capacité de se convertir.

2. Commission monétaire

Il conserve le symbole de la monnaie nationale mais est rattaché au dollar américain à un taux de change fixe, et l’émission de devises est financée à 100 % par les réserves en dollars américains.Le Conseil monétaire bulgare (1997), dirigé par Hanki, a lié le lev au mark allemand (plus tard l’euro), et l’inflation a chuté de 1 081 % en 1996 à 1 % en 1998.

Avantages:

-

Préserver le symbole de la souveraineté monétaire pour faciliter l’acceptation politique.

-

En appliquant la discipline budgétaire, le gouvernement ne peut pas financer par les découverts de la banque centrale.

-

Peut être utilisé comme solution de transition vers la dollarisation.

Derniers cas: En 2025, la Banque centrale du Liban négocie avec les États-Unis pour établir un comité monétaire indexé sur le dollar américain et envisage de remplacer la livre libanaise effondrée par un taux de change fixe de 1 : 150 000 (le taux de change du marché noir a atteint 1 : 100 000).

3. Pièces stables privées (cadre GENIUS Act)

La « GENIUS Act » adoptée en juillet 2025 exige que les émetteurs de pièces stables en dollars américains détiennent 100 % des obligations du Trésor américain ou des réserves en espèces et acceptent la supervision du département du Trésor.En novembre 2025, la valeur marchande totale des pièces stables répondant à la norme GENIUS atteindra 286 milliards de dollars (données de la Fed), soit une augmentation de 312 % par rapport à 2024.

mécanisme: Pour chaque monnaie stable émise, 1 dollar américain de bons du Trésor doit être déposé pour former un « comité de monnaie privé ».

effet fiscal: La nouvelle demande d’obligations d’État au cours de l’exercice 2025 s’élèvera à environ 110 milliards de dollars américains, ce qui réduira le rendement des obligations américaines à 10 ans d’environ 8 points de base (calculé par Morgan Stanley).

3. Sélection et priorisation des pays cibles

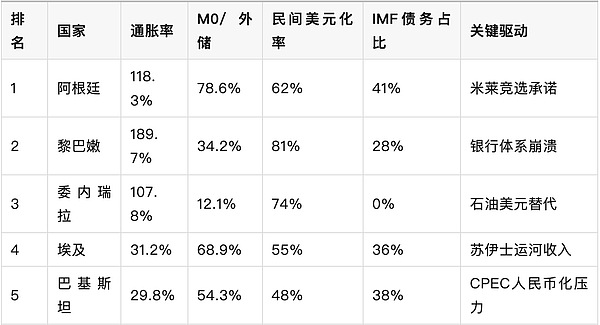

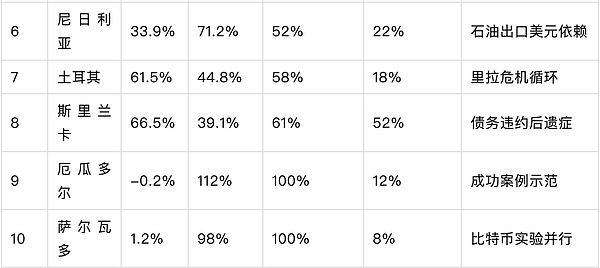

Hanji a mené une évaluation en huit dimensions de plus de 200 banques centrales à travers le monde (taux d’inflation, taux de couverture des réserves de change, indice de fuite des capitaux, taux d’utilisation privée de dollarisation, proportion de la dette du FMI, stabilité politique, effet de démonstration régional, relation personnelle de Trump) et a exclu 50 pays à fort potentiel.Les dix premiers sont les suivants (données de novembre 2025) :

Analyse des priorités de l’Argentine:

-

La fuite cumulée des capitaux en 2025 atteindra 177 milliards de dollars (modèle Hankey-Frank Varro), soit 76 % de la dette cumulée.

-

Si la dollarisation se réalise, le PIB devrait croître de 8,3 % la première année (similaire à l’effet de l’Équateur en 2000), attirant un retour en capital de 40 à 60 milliards de dollars américains.

-

Bien que le gouvernement Milley ait subi des pressions de la part du FMI pour reporter le plan, l’intervention personnelle de Trump pourrait forcer le FMI à faire des concessions (comme dans le cas de l’Équateur en 2000).

4. Prédiction des réactions en chaîne régionales

Dominos sud-américains: La dollarisation de l’Argentine déclenchera un effet de démonstration régional.

-

Le taux de dollarisation du secteur privé en Bolivie (inflation 42 %) a atteint 67 % et les réserves de la banque centrale suffisent à peine à couvrir 41 % de M0.

-

Le Congrès du Pérou (inflation 38%) a lancé une étude de faisabilité sur la dollarisation en septembre 2025.

-

Le gouverneur de la Banque centrale du Brésil a déclaré en octobre 2025 qu’il « n’exclut pas l’option d’une caisse d’émission ».Hankey prédit : Si l’Argentine achève la dollarisation en 2026, 80 % des pays d’Amérique du Sud parviendront à la dollarisation officielle ou quasi-dollarisée d’ici 2030.

Ancrage énergétique au Moyen-Orient: Si l’Égypte adopte une caisse d’émission indexée sur le dollar américain, les revenus du canal de Suez (9 milliards de dollars par an en moyenne) seront entièrement dollarisés, ce qui incitera les pays du Golfe à accélérer la dé-renminbi.En novembre 2025, le Koweït a relancé les négociations avec les États-Unis pour rétablir l’ancrage au dollar abandonné en 1961.

5. Le rôle de soutien stratégique des stablecoins

Bien que le stablecoin GENIUS Act ne soit pas l’axe principal, il constitue un complément important :

-

pénétration microscopique

Au Venezuela, le volume quotidien des échanges de l’USDT atteint 120 millions de dollars, ce qui représente 0,4 % du PIB, ce qui en fait une monnaie parallèle de facto.

-

retombées technologiques

Circle a lancé l’USDC conforme à GENIUS en 2025, avec un taux de pénétration de 28 % au Nigeria, réduisant ainsi la prime du marché noir du Naira.

-

dividende fiscal

Les réserves de change stables sont toutes investies dans la dette américaine. La nouvelle demande en 2025 équivaudra à 15 % de l’ampleur du QE de la Réserve fédérale, qui couvre efficacement la réduction de la dette américaine par la Chine (une réduction de 180 milliards de dollars au cours des trois premiers trimestres de 2025).

6. Le positionnement de l’or dans le cycle d’hégémonie du dollar américain

Le 6 novembre 2025, le prix au comptant de l’or à Londres était de 4 126 $ US l’once, soit une augmentation de 87 % par rapport au début de 2024. En se basant sur la « méthode du ratio de revenu disponible », Hankey prédit que le pic du marché haussier sera de 6 000 $ US l’once, ce qui correspond à 10 % du revenu disponible par habitant (niveau culminant en 1980).

facteurs déterminants:

-

Cycle de gel des géoactifs : Iran en 1979, Russie en 2022 et nouveaux gels potentiels au Moyen-Orient en 2025.

-

Hausse des achats d’or par les banques centrales : Au cours des 10 premiers mois de 2025, les banques centrales mondiales ont acheté 1 186 tonnes d’or sur une base nette, établissant un record historique (World Gold Council).

-

Prime de crédit du Trésor américain : L’écart entre le Trésor américain et les TIPS à 10 ans a augmenté à 2,81 %, ce qui suggère que les anticipations d’inflation et les risques de défaut coexistent.

signaux du marché des options: Options or COMEX expirant le 24 novembre 2025, positions ouvertes :

-

Haussier au-dessus de 4 000 $ : 8 514 (8,514 milliards de dollars)

-

Baissier en dessous de 4 000 $ : 4 812 contrats (4,812 milliards de dollars) Le ratio call/put est de 1,77:1, ce qui montre que les paris institutionnels se consolident sur la plateforme de 4 000 $.

7. Obstacles institutionnels et voies de rupture

1. Résistance du FMI

Le FMI a une opposition structurelle à la dollarisation (Argentine en 2025, Équateur en 2000). Mais les Etats-Unis, en tant que premier actionnaire (avec 16,5% des droits de vote), peuvent exercer une pression via le directoire.Trump pourrait suivre l’exemple de Reagan dans les années 1980 et menacer de réduire les investissements américains dans le FMI (une part de 32 milliards de dollars en 2025), l’obligeant à changer de position.

2. Obstacles liés au bilan des banques centrales

La vision traditionnelle exige que les réserves nettes soient positives, mais en réalité, seules les réserves brutes doivent couvrir M0.Les réserves nettes de la Banque centrale libanaise en 2025 s’élèveront à -42 milliards de dollars, mais ses réserves brutes atteindront 18 milliards de dollars, ce qui est suffisant pour soutenir le taux de change de 1 : 150 000.

3. Coûts des transactions politiques

La dollarisation nécessite l’abandon du seigneuriage (environ 1 à 2 % du PIB).L’indemnisation est disponible via :

-

Les États-Unis accordent des prêts à faible taux d’intérêt sur 10 ans (similaires au prêt-relais de 600 millions de dollars accordé à la Bulgarie en 1997).

-

Quotas d’exportation ouverts pour les produits agricoles (soja argentin, bœuf).

-

Accord sur la base militaire (les négociations reprennent sur la base de Manta en Equateur).

8. Plan constitutionnel pour la fermeture du gouvernement et la discipline budgétaire

En 2025, le gouvernement fédéral américain risque de connaître la plus longue paralysie de l’histoire (le CBO prédit qu’elle durera jusqu’en mars 2026 sans accord).Hankey a proposé l’amendement constitutionnel du frein à l’endettement suisse :

-

Les dépenses fédérales ne peuvent pas croître plus vite que la croissance du PIB réel.

-

Le déficit est soumis uniquement à un ajustement cyclique et le déficit structurel est nul.

-

La convention constitutionnelle de l’article V a été déclenchée par 36 États (34 États étaient requis et l’objectif a été atteint), contournant la résistance du Congrès.

effet miroir international: Les pays dollarisés mettent automatiquement en place des carcans budgétaires parce qu’ils ne disposent pas de canaux de financement par la banque centrale.Le déficit budgétaire de l’Équateur en 2025 ne représentera que 0,8 % du PIB et le ratio dette publique/PIB est de 42 %, ce qui est bien meilleur que celui de l’Argentine (142 %).

9. Conclusion : refonte structurelle de l’hégémonie du dollar américain

La stratégie de promotion du dollar de l’administration Trump n’est pas un jeu à somme nulle, mais une situation gagnant-gagnant pour toutes les parties grâce à la production institutionnelle :

-

États-Unis

Consolider le seigneuriage, réduire les coûts de financement et freiner l’expansion financière de la Chine.

-

pays cible

Mettre fin à l’hyperinflation, attirer les reflux de capitaux et briser le cycle des défauts de paiement.

-

système mondial

Fournir des biens publics et stabiliser le financement des marchés émergents.

Si l’Argentine prend l’initiative d’une percée en 2026, la vague de dollarisation en Amérique du Sud remodèlera le paysage monétaire mondial.En combinant la pénétration des pièces stables du GENIUS Act et des réserves stratégiques d’or, les États-Unis peuvent stabiliser la proportion de réserves en dollars américains à plus de 55 % d’ici 2030, inversant ainsi avec succès la tendance à la dédollarisation.