Fuente: Cumplimiento de pagos de Aiying

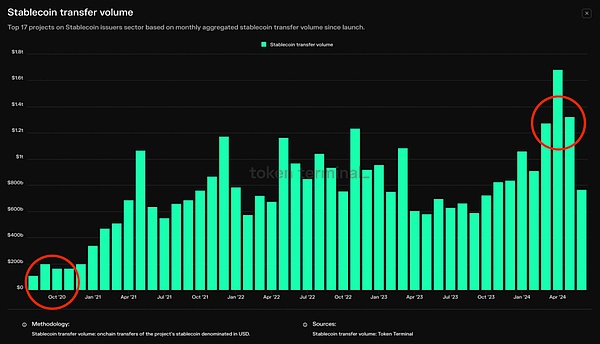

A partir de los datos de la terminal de tokens, podemos ver que el volumen mensual de transferencia de stablecoin ha aumentado diez veces en los últimos cuatro años, de US $ 100 mil millones por mes a US $ 1 billón el 20 de junio de 2024, el total de todo el volumen de negociación del mercado de criptomonedas fue $ 74.391 mil millones, mientras que Stablecoins representaron el 60.13% de eso, alrededor de $ 44.71 mil millones.Entre ellos, el USDT (atado) es el más utilizado, con un valor de mercado de US $ 112.24 mil millones, lo que representa el 69.5% del valor total de todas las establecoínas.El 20 de junio, el volumen de negociación del USDT alcanzó los US $ 34.84 mil millones, representando el 46.85% del volumen de negociación total ese día.

Las establo, como una existencia importante en el mercado de criptomonedas, se definen básicamente como criptomonedas que están vinculadas a monedas fiduciarias u otros activos para lograr un valor estable.El Banco de Asentamientos Internacionales define Stablecoins como «criptomonedas cuyo valor está vinculado a monedas fiduciarias u otros activos».Este diseño está diseñado para permitir que StableCoins mantenga un valor estable en relación con los activos o paquetes específicos fijados, logrando así una tienda estable de valor y medio de intercambio.Este mecanismo es muy similar al estándar de oro, pero debido a que se emite en la cadena de bloques, también tiene las características de la descentralización de los activos criptográficos, las transacciones entre pares, sin liquidación del banco central e intamperable.

Este informe de Aiying explorará la definición de stablecoins y sus modelos principales, analizará la imagen general actual del mercado y la tendencia competitiva, y se centrará en introducir los principios operativos, ventajas y desventajas de la garantía de la moneda fiat, la colateral cripto de activos y las establadas algorititmicas, así como las establadas algorithmic, así como como diferentes tipos de establo.

1. Definición y modo principal de stablecoins

1. Definición básica: moneda fiduciaria de anclaje, valor estable

Las establo son literalmente criptomonedas con valor estable.En extensión, el objetivo principal de establecer una moneda estable es mantener un valor estable en relación con los activos específicos o los activos de paquetes vinculados para lograr un valor estable de valor y medio de intercambio, que en realidad es muy similar al estándar de oro.Dado que se emite en la cadena de bloques, también tiene la naturaleza descentralizada de los activos criptográficos de igual a igual, no es necesario que el banco central no sea sin necesidad, y no tiene manipulaciones.

La principal diferencia entre la estabilidad del valor de las stablecoins y la búsqueda tradicional de los bancos centrales de la estabilidad del valor monetario de la moneda fiduciar poder adquisitivo a través de término.Más simplemente hablando, Stablecoins esencialmente esperan anclar el sistema de divisas fiat para lograr la estabilidad del valor del token.

2. Modelo principal: la principal diferencia entre los activos hipotecarios y la centralización

Para Stablecoins, si desean garantizar el anclaje del sistema de moneda fiduciaria, se dividen en dos categorías de acuerdo con el respaldo de los activos subyacentes, incluida la hipoteca y no garantizadas, y se dividen en centralizados y descentralizados en términos de emisión.Para la estabilidad del valor, el uso de activos valiosos del mundo real como garantía y luego emitir estables para lograr el anclaje con moneda fiduciaria es la forma más fácil y relativamente segura de lograr la implementación, y una tasa hipotecaria más alta significa suficiente solvencia.De acuerdo con la clasificación de la garantía, se refinará aún más en la hipoteca de moneda fiduciaria, la hipoteca de activos criptográficos y otras hipotecas de activos de apoyo.

Puede haber métodos de subdivisión específicos de la siguiente manera:

De la tabla anterior, podemos ver que desde el modelo operativo básico, la estabilidad del valor de las estables se basa principalmente en activos colaterales o regulación algorítmica para estabilizar el precio de las establo dentro de un rango de intercambio de divisas fiat controlable.La clave no es cómo fluctuar el precio de la moneda, sino cómo corregir razonablemente esta fluctuación para que pueda operar en un rango estable.

2. La imagen general y la situación competitiva del mercado de Stablecoin

1. Desde la perspectiva de la moneda fiduciaria anclada: el dólar estadounidense representa casi todo el mercado

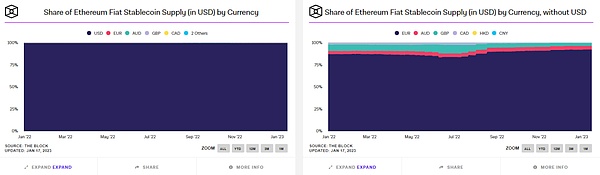

Desde la perspectiva de los precios de anclaje, además de anclar los precios del oro como Paxg, el 99% de las estables están ancladas al dólar estadounidense 1: 1, y también hay establo que anclan otras monedas fiduciarias, como Eurt anclando el euro, con Un valor de mercado de US $ 38 millones, el valor de mercado de Gyen en el yen japonés es de solo US $ 14 millones;El valor general de mercado es muy pequeño.

La proporción de establo ancladas al dólar estadounidense actualmente permanece en alrededor del 99.3%, y el restante está compuesto principalmente por el euro, el dólar australiano, la libra británica, el dólar canadiense, el dólar de Hong Kong, RMB, etc.

Establecoin Anclas Fiat de participación de mercado de moneda Fuente: el bloque

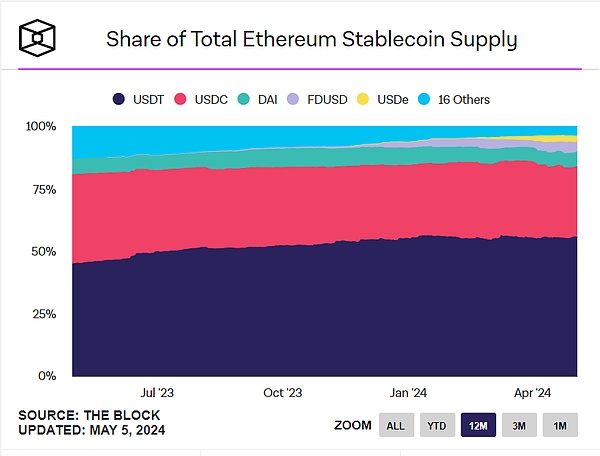

2. De la cuota de mercado y el valor de mercado: el USDT es el señor supremo absoluto, el USDC está persiguiendo

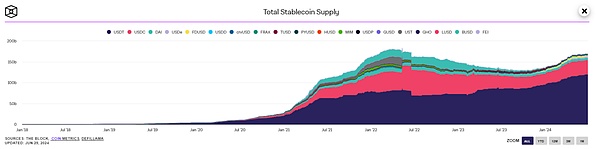

La emisión de Stablecoins está estrechamente relacionada con el mercado. Actualmente en la etapa ascendente de la emisión marginal.

Gráfico 3: Emisión histórica de stablecoins (fuente: el bloque)

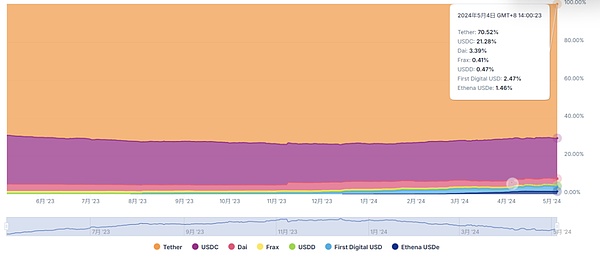

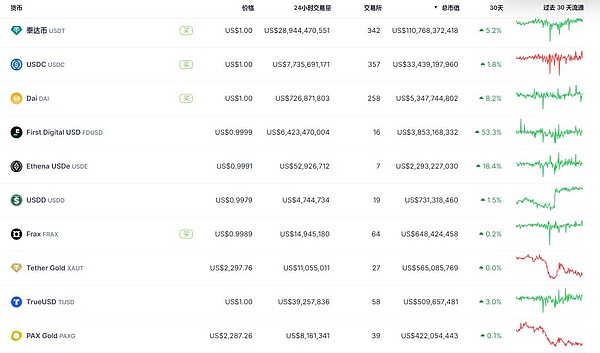

Según los últimos datos de Coingecko, a partir del 4 de mayo, la participación de mercado actual del USDT en la pista de stablecoin fue del 70.5%, seguida de USDC 21.3%, DAI 3.39%, FDUSD 2.5%y Frax 0.41%.

Gráfico 4: Stablecoin Track Market Market Fuente: Coingecko

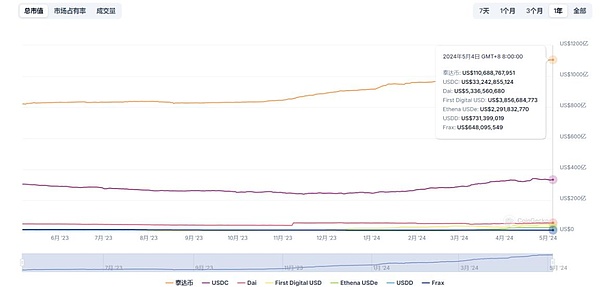

Además, desde la perspectiva del valor de mercado, el valor de mercado actual de todas las stablecoins es de US $ 160 mil millones, de los cuales el USDT está muy por delante y tiene un crecimiento estable. US $ 33 mil millones+, pero todavía hay una brecha en comparación con el USDT, otras establo permanecen básicamente estables.

Gráfico 5: Capacidad de mercado de las monedas estables convencionales Fuente: Coingecko

3. Desde los diez principales valores de mercado, las stablecoins de hipotecas de moneda fiduciaria ocupan el líder absoluto, que cubre todo tipo de stablecoins

A juzgar por las diez estabilizaciones principales en la actualidad, las estatecoínas colaterales de dólar estadounidense centralizadas están compuestas principalmente de USDT \ USDC \ FDUSD y otras tasas de colateralización amplias son básicamente mayores del 100%; synthetic US dollar, The collateral is a crypto asset; FRAX is an algorithmic stablecoin, and PAXG is a stablecoin collateralized by gold.

图表 6:主流稳定币的市值Source:Coingecko

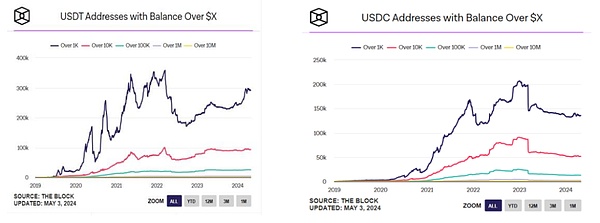

4. Desde la perspectiva de la dirección de retención de monedas: el USDT es generalmente estable, el USDC ha sido débil recientemente

A partir de los cambios en las dos direcciones de retención de monedas, se puede ver claramente que la caída en las dos direcciones de retención de monedas se debió al decano del dólar estadounidense. Decano del dólar estadounidense y cayó al dólar estadounidense.

Gráfico 7: USDT vs USDC Moneda de retención Cambio de dirección Fuente: el bloque

Como se puede ver en la figura anterior, después del evento Dean, la dirección del USDC se ha reducido en todos los ámbitos de más de US $ 1,000 a más de US $ 10 millones.Cayó en aproximadamente un 30% desde el pico, y el correspondiente aumentó constantemente el USDT.

3. El principio operativo de las establo de la corriente principal, ¿cuáles son las ventajas y desventajas?

Continuando con el análisis anterior, las estabilizaciones principales actuales se distinguen principalmente de acuerdo con el tipo de activos colaterales y el grado de centralización de la emisión en general. Están hipotecados por activos criptográficos o algorítmicos, la mayoría de las establo se emiten de manera descentralizada, y cada pista tiene su propio líder.El marco de diseño de cada stablecoin tiene sus ventajas y desventajas.

1. Fiat moneda hipotecaria stablecoin (USDT \ USDC)

1) El principal principio operativo del USDT

-

Introducción básica:

En 2014, la compañía de Ifinex Tether creó el Stablecoin USDT, y la compañía también posee el intercambio de criptomonedas Bitfinex, que está registrado en las Islas Vírgenes Británicas, con sede en Hong Kong, y Tether tiene su sede en Singapur.El CEO actual es Paolo Ardoino (anteriormente CTO de la compañía), un italiano. de las acciones de Tether.

-

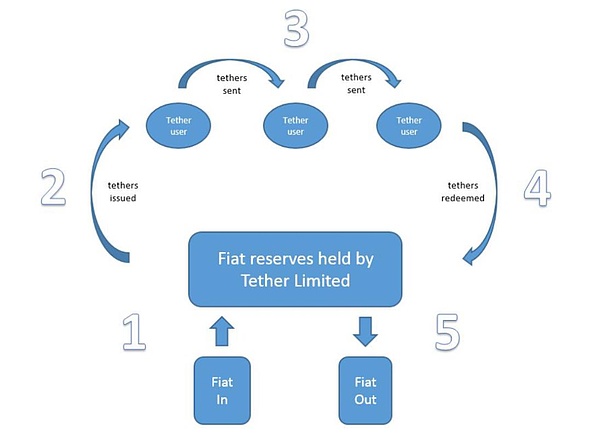

Emisión y circulación:

El primer paso es depositar los dólares estadounidenses en la cuenta bancaria de Tether; La etapa de redención.

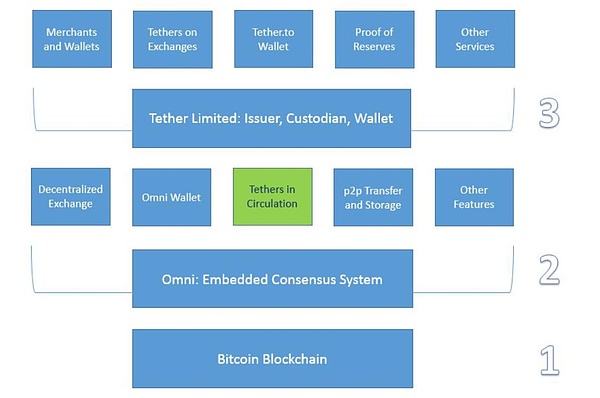

Gráfico 8: emisión de USDT, transacción, circulación, reciclaje de reciclaje de proceso completo Fuente: Libro blanco de la compañía Tether Company

Implementación técnica:

La emisión de USDT para lograr el proceso anterior requiere la incrustación de la tecnología blockchain.

-

La primera capa es la red de blockchain principal, Los primeros días fueron principalmente Bitcoin Blockchain, y ahora se ha expandido a más de 200 cadenas públicas.

-

La segunda capa es el protocolo de capa Omni(Protocolo de capa Omni), un protocolo que sirve principalmente a la cadena de bloques de bitcoin para acuñar, comerciar y almacenar USDT.Después de 2019, la fundición de USDT ha cambiado gradualmente a TRON y Ethereum, utilizando principalmente los protocolos TRC-20 y ERC-20.

-

El tercer piso es Tether Company, principalmente responsable de la emisión y gestión y auditoría de activos hipotecarios, etc.

Figura 9: Arquitectura de implementación de tecnología USDT (tomando la red de bitcoin como ejemplo) Fuente: Libro blanco de la compañía Tether Company

En la emisión anterior y la implementación técnica, la cosa más fundamental es la prueba de las reservas que operan específicamente, mientras se elabore un USDT, la empresa de atar correspondiente debe aumentar su reserva en 1 USDT. USDT.

Estado de reserva de activos (colateral):

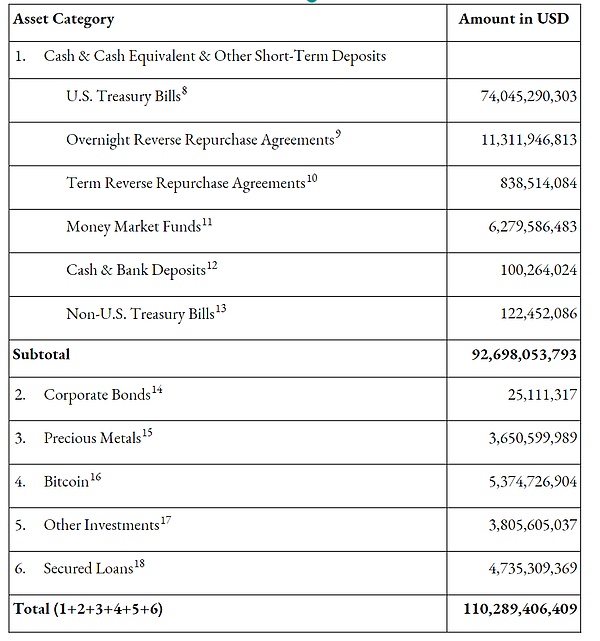

La reserva de activos totales actual es de $ 110 mil millones+, lo que es consistente con su capitalización de mercado actual.Desde la perspectiva de las categorías de reserva de activos, el efectivo y los equivalentes de efectivo representan el 83%, mientras que otros representan el 17%.

En términos de segmentación, entre el efectivo y los equivalentes de efectivo, los bonos del Tesoro de EE. UU. A corto plazo representan aproximadamente el 80%, seguidos de acuerdos de recompra inverso durante la noche cerca del 12%, mientras que los restantes son fondos del mercado monetario, efectivo y depósitos bancarios, recompra fija Acuerdos, bonos del Tesoro no estadounidenses.Entre otras clases de activos, se compone principalmente de bitcoin, bonos corporativos de alto grado, metales preciosos y préstamos hipotecarios, entre los cuales los préstamos bitcoins e hipotecarios representan una gran proporción.

Gráfico 10: Composición de reserva de activos de Tether (datos a partir del primer trimestre de 2024) Fuente: Sitio web oficial de Tether

Además, se puede ver en los informes de auditoría en los últimos tres años que Tether se ha mantenido al día con el entorno macro externo en términos de reservas de activos y la proporción de bonos del Tesoro a corto plazo de los Estados Unidos, fondos del mercado monetario, etc. continuó expandiéndose, y al mismo tiempo redujo los bonos corporativos, efectivo y depósitos bancarios.Además, debido a la diferente vencimiento de sus activos, esta es la situación más probable para el USDT corto. Menos de 90 días, el único más largo de la compañía son los bonos corporativos y los bonos del Tesoro no estadounidenses con vencimientos de menos de 150 días y menos de 250 días.

La asignación de estos activos de reserva aumenta indirectamente los ingresos de sus operaciones de activos, y también reduce aún más su coeficiente de riesgo, se mejora aún más, especialmente el acortamiento del vencimiento, lo que evita ventajemente la venta en corto causado por la nocturna de vencimiento.

Modelo de ganancias:

-

Lado de costos: Un número muy pequeño de personal técnico y de operación y mantenimiento, con costos marginales extremadamente bajos

-

Lado de ingresos: Tarifas de servicio después de registrar KYC (USD 150 por persona), tarifas de entrada y retiro (aproximadamente 0.1%), ingresos por intereses (como ingresos del 4-5% para bonos del Tesoro a corto plazo, pero su costo es 0 y otros intereses de préstamos El ingreso también está disponible), las tarifas de custodia (las tarifas confirmadas por algunas instituciones en Tether. En el primer trimestre de 2024, Tether anunció su ganancia neta en el primer trimestre de US $ 4.5 mil millones, un récord, pero su número de empleados era solo Alrededor de 100, que es la misma ganancia que Goldman Sachs, Morgan, el número de personas es de más de 50,000.

2) Los principales principios operativos del USDC

Similar a la USDT, la emisión principal, la circulación y la implementación técnica del USDC son similares, vinculadas a 1 USDC para USD1. en general:

-

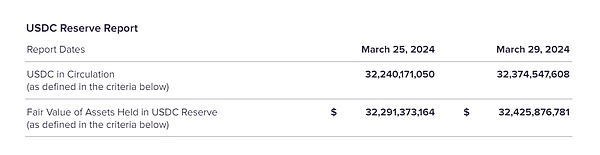

Más transparencia en las reservas de activos: en comparación con la divulgación trimestral de reservas de activos de USDT, USDC revela sus activos mensualmente.Las reservas de activos son auditadas cada año por una agencia de auditoría de terceros, principalmente Grant Thornton en la etapa inicial, y cambiado a Deloitte en 2023.A marzo de 2024, el USDC en circulación fue de US $ 32.2 mil millones, y los activos equivalentes de círculo fueron de aproximadamente US $ 32.2 mil millones.Básicamente lo mismo.

Gráfico 11: Todo el proceso de emisión, comercio, circulación y reciclaje del USDT

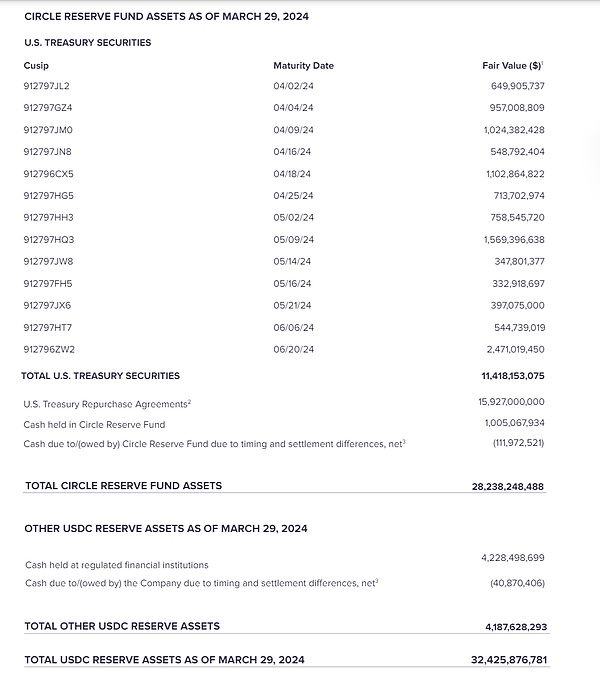

La mayoría de las reservas de activos son bonos del Tesoro a corto plazo y efectivo, con un vencimiento más corto y una liquidez más alta que el USDT: en comparación con el USDT, que solo revela el vencimiento general de los bonos del Tesoro, el USDC anunciará la fecha de vencimiento de sus principales activos de bonos del Tesoro. Datos divulgados en marzo, el vencimiento es todo dentro de los 3 meses, los últimos son los bonos a corto plazo en junio, con una escala general de US $ 11.4 mil millones; mil millones, y además, hay US $ 4.2 mil millones en efectivo. Además, debido a la relación en efectivo más alta de sus activos, la liquidez en el nivel de redención también es más alta que el USDT.

Gráfico 12: Activos de reserva de USDC (a partir de marzo de 2024) Fuente: Sitio web oficial de Circle

-

El USDC se fundó bajo el marco regulatorio de los Estados Unidos, con un estatus legal más alto: el registro del círculo es una organización empresarial de servicios monetarios bajo la red de ejecución de delitos financieros del Departamento de Tesoro de los Estados Unidos, y también se lleva a cabo de acuerdo con las leyes del estado sobre las leyes del estado. Negocio de transmisión de divisas, y se considera un regulador en su conjunto.En comparación con el USDT, los activos de reserva del USDC son independientes, suponiendo que Circle se declare en bancarrota, estos activos de reserva estarán protegidos por la Ley de Banca de Nueva York y la Ley Federal de Banca.

-

El USDC no canjeado directamente con las personas.USDT por más de $ 100,000, puede canjear directamente la tetera siempre que pague la tarifa de registro, pero Circle se ejecuta a nivel del cliente.Solo sus socios o usuarios de Clase A (intercambios, instituciones financieras) son elegibles para canjear con Circle.Los usuarios ordinarios individuales (clase B) deben ampliarse a través de canales de terceros (como Coinbase).Además, en términos de fuentes de ganancias, el USDC y el USDT son básicamente los mismos, pero dado que los activos de USDC son principalmente bonos del Tesoro a corto plazo y efectivo, la exposición al riesgo es menor que el USDT, por lo que el rendimiento también es relativamente bajo.

3) Principios operativos principales de FDUSD

Después de que el Departamento de Servicios Financieros del Estado de Nueva York ordenó a la compañía de criptomonedas Paxos que dejara de emitir nuevos negocios, Binance, el intercambio más grande del mundo, también dejó de apoyar los productos BUSD el 15 de diciembre de 2023, y anunció e intercambió automáticamente el saldo de busd a FDUSD. El valor de mercado de FDUSD ha aumentado, ocupando el tercer lugar en el mercado de Stablecoin con garantía fiduciaria.

-

Introducción básica:

FDUSD es un stablecoin basado en dólares estadounidenses lanzado por FD121 (First Digital Labs) en el 23 de junio. La empresa matriz First Digital Trust es una compañía de custodia y fideicomiso calificada en Hong Kong, principalmente involucrada en negocios relacionados con los activos digitales. Por Legacy Trust se estableció y se convirtió oficialmente en una empresa de confianza pública completamente independiente en 2019, mientras que Legacy Trust es una compañía de confianza pública veterana establecida en 1992.

-

Modo de ejecución:

Básicamente, FDUSD no es muy diferente del modelo operativo de USDT \ USDC.Del mismo modo, si se retiran los dólares estadounidenses, el número correspondiente de FDUSD será destruido.La agencia de auditoría de FDUSD es una garantía prescitera (una firma de contabilidad con sede en Nueva York, la organización de auditorías y pruebas de seguridad certificadas por los 20 principales crestas del mundo), y las auditorías contractuales son PAI Shield.

-

Divulgación de activos y estado de reserva:

Similar al USDC, FDUSD también revela sus activos mensualmente. Las instituciones financieras son todas estándar y pobres.A marzo de 2024, el FDUSD emitió y circuló fue de US $ 2.5 mil millones, y los activos de reserva correspondientes también fueron de US $ 2.5 mil millones.En términos de clasificación de activos de reserva, los bonos del Tesoro a corto plazo son de US $ 1.86 mil millones, la última fecha de vencimiento es el 21 de mayo, los depósitos fijos son de US $ 265 millones, el término anoche fue de 1 mes fijo y otros activos en efectivo son de US $ 170 millones.En general, son activos ultra cortos, con muy altos efectos de liquidez y compensación instantánea.

4) Resumen de la pista de Stablecoin Mortgage

Si revisa las tres principales stablecoins colateralizadas de Fiat de USDT, USDC y FDUSD, puede ver en detalle

Tres caminos diferentes hacia el éxito.Un breve resumen es el siguiente:

-

USDT: 1) La mayor ventaja es la ventaja del primer movimiento, pero el aumento se debe principalmente al apoyo del intercambio y la explosión del mercado.En el desierto de las criptomonedas, desde la primera cadena de bloques de Bitcoin hasta el ecosistema de Ethereum posterior, el USDT es un merecido pionero, y al mismo tiempo supuso que el mercado explotó. 2014 se estableció en 2017, pero su aumento real fue en 2017. Además del mercado alcista, el USDT comenzó una súper emisión, que fue criticada por el mercado por manipular el precio de Bitcoin. Inversión, y la que se pasa por alto fácilmente fue la que fue China la que cerró la moneda virtual y, lo que es más importante, USDT lanzó simultáneamente los tres intercambios principales ese año.2) Ser atacado por eventos riesgosos, pero responde de manera oportuna y apropiada para restaurar rápidamente la confianza del mercado.El afiliado de Tether Bitfinex Exchange fue considerado una empresa por el mundo exterior. Dollar por un tiempo. De hecho, es una respuesta muy poderosa.A través de la ventaja de primer movimiento y varias relaciones públicas del mercado, USDT ha formado un fuerte hábito de consumo para los consumidores y sigue siendo la establo más preferida para depósitos y retiros, incluidos los pares comerciales que cubren los intercambios más completos.

-

USDC: 1) El aumento en la crisis del USDT, las reservas de activos transparentes, reguladas y más líquidas ganaron el favor de los clientes.Si miramos hacia atrás en el aumento del USDC, el aumento en su dirección de retención de monedas generalmente corresponde a la disminución en la retención de monedas del USDT, que generalmente es el momento en que el USDT tiene eventos de riesgo, especialmente porque fue el único par de negociación de stablecoin de Coinbase en la etapa inicial.2) Debido al cumplimiento, el protocolo Defi prefiere el USDC, y la minería de liquidez ha permitido al USDC aumentar rápidamente el volumen y tiene una mejor ventaja en la cadena.Después de que Maker introdujera el USDC regulado de Stablecoin en 2020, el USDC se ha convertido en la primera opción para los principales protocolos Defi. Detrás de esto.La victoria del USDC se puede resumir como victoria de cumplimiento.Pero vale la pena señalar que en agosto de 2023, Circle congela el efectivo de Tornado (cargos de lavado de dinero) USDC, según lo dirigido por el Departamento del Tesoro de los Estados Unidos, lo que también dificulta que el protocolo Defi descentralizado confíe demasiado en el Centro. Factores de divergencia.

-

FDUSD: 1) El apoyo de los principales intercambios y el cumplimiento regulatorio implícito se han convertido en una de las principales razones del ascenso de FDUSD.El Binance de intercambio de criptomonedas Top 1 decidió abandonar la CUSD en 2023 y cambiar para apoyar a FDUSD en julio de ese año como su única establo designado para la minería de liquidez de LaunchPad y Launchpool, gracias a la gran cantidad de minería de binance y una nueva emisión. El valor general de mercado ha crecido rápidamente, y se ha convertido rápidamente en las tres estabilizaciones colaterales de Fiat en el mercado.El ascenso de FDUSD, se puede decir que el apoyo de Binance es el factor más directo. Estados Unidos para Binance.2) Los efectos basados en escenarios y de riqueza determinan su tasa de crecimiento y su límite superior.Suponiendo que el intercambio adopte FDUSD, será difícil lograr su aumento sin escenarios de aplicación adecuados.Después de que se lanzó Binance, FDUSD se convirtió en la única segunda criptomoneda minera para Lunchpool y LaunchPad (el otro es BNB). es determinar los mayores rendimientos, y esto solo aumenta rápidamente la tasa de uso de FDUSD.

En general, para las estables que solo están hipotecadas por la moneda fiduciaria, su éxito es inseparable de varios factores importantes:

-

Si se desarrolla bajo el marco regulatorio ayudará a ganar confianza del usuario en la etapa inicial.Por ejemplo, USDC, FDUSD, etc. son todos iguales.

-

Es la ventaja de auditoría, seguridad y transparencia de los certificados de reserva.(Por ejemplo, TUSD lanzó una función de auditoría en tiempo real en 2023, incluido el uso de ChainLink para garantizar la seguridad de la acuñación de monedas, etc., para hacer que este viejo stablecoin brille nuevamente; por ejemplo, el aumento del USDC también se debe a este factor ).

-

Es el apoyo del intercambio y una amplia cooperación lo que determina el límite inferior de desarrollo.El aumento del USDT al USDC y el FDUSD es inseparable del apoyo de los intercambios.

-

Los escenarios de aplicación y los efectos de riqueza determinan la velocidad y el límite superior del desarrollo.Los ejemplos típicos de FDUSD, USDC y PayPal lanzaron Pyusd (parasitaria en la billetera de PayPal) como se mencionó anteriormente es que ha formado un fuerte efecto de riqueza o servicios más convenientes en un cierto escenario segmentado.

2.

Debido a la enorme volatilidad de los activos criptográficos, su base de crédito es más débil que los activos libres de riesgos en USD (bonos del tesoro, depósitos de USD), etc., por lo que generalmente están demasiado colateralizados, pero el USD sintético a través del modo de cobertura derivada también puede lograr cerca de la tasa hipotecaria del 100 yuan %;

1) Los principales principios operativos de DAI

-

Introducción básica:

Dai es actualmente el líder en el fabricante descentralizado de Stablecoins Dao, que fue emitido y administrado oficialmente en 2017.Makerdao es un proyecto de financiación descentralizada (DEFI) con sede en San Francisco, EE. UU. Y fundada por Runechristensen.Los inversores del proyecto incluyen instituciones de inversión conocidas en la industria criptográfica, como A16Z, Paradigm y Polychain Capital. sosteniendo tokens MRK).

-

Mecanismo operativo principal:

DAI también ancla el dólar 1: 1 en general.El acuerdo de fabricantes se lanzó en 2017, pero Dai colateralizado permite a los usuarios acuñar DAI al prometer ETH; .

El proceso de creación es el siguiente.

-

primer pasoCree bóvedas a través del portal de Oasis prestado o interfaces creadas por la comunidad como Instadapp, Zerion, MyETherWallet, etc., y bloquee tipos y cantidades específicas de garantía para generar DAI (el protocolo de fabricantes actualmente admite activos RWA como colaterales, como la mortgestas inmobiliarias inmobiliarias. préstamos, cuentas por cobrar).

-

Paso 2Las transacciones se inician y confirman a través de billeteras criptográficas, y Dai se genera (equivalente a los préstamos hipotecarios)

-

Paso 3Si desea canjear la garantía, el usuario debe pagar la cantidad de DAI correspondiente (equivalente a pagar la deuda) y pagar una tarifa estable (equivalente a la compensación de riesgos, o puede considerarse como un parámetro de riesgo para ajustar la oferta y la demanda y Mantenga el DAI y el dólar estadounidense.En el cuarto paso, el Protocolo del fabricante destruirá automáticamente el DAI y le devolverá los activos al usuario.

Gráfico 13: Acuerdo de fabricante Participantes Fuente: Sitio web oficial del fabricante

Mecanismo de estabilidad de precios de DAI.En comparación con las stablecoínas con la garantía de moneda fiduciaria, sus activos prometidos están libres de riesgos y tienen una alta liquidez.Para las establo descentralizadas colateralizadas por los activos criptográficos, la volatilidad y el comercio en el mercado de criptografía en sí conducirán a diferencias de precios anclados, por lo que se debe establecer un mecanismo de estabilidad de precios.Es principalmente a través del ajuste y la liquidación de la tasa de interés, y la tasa de interés implica principalmente tasas estables y tasa de depósito DAI (DSR).La tasa estable se basa en el coeficiente de riesgo de la fijación continua del dólar estadounidense, que es equivalente a los intereses de préstamo;Esta lógica estable es similar a los préstamos y préstamos de los bancos tradicionales. Para las deudas incobrables, se requiere un MRK adicional (agente gubernamental).Este mecanismo también garantiza que todos sean justos y razonables al votar por tarifas estables.

Mecanismo de liquidación de Dai.Al igual que el crédito tradicional, si el valor de la garantía cae significativamente y es insolvente, enfrentará el reciclaje forzado del banco.DAI también establece el mismo mecanismo, utilizando subastas holandesas (disminución de la escalera de precios, las ofertas se completan). son diferentes.Por ejemplo, la garantía es ETH, la tasa de compromiso es del 75%, y el precio del mercado es de 3.000U, entonces el usuario puede obtener hasta 2,250U de DAI. Tiempo, la tasa de cobertura de los activos colaterales es de 1.5, y la exposición al uso es del 66.7 %.Protocolo de estabilidad anclado de DAI.Es bastante difícil de entender literalmente.En otras palabras, los usuarios depositan 1USDC, y el tipo de cambio de Peer 1: 1 también puede acuñar 1dai.Además, a través de stablecoin swap, el acuerdo convierte las establo de moneda fiduciaria, como el USDC en el grupo de reservas en dólares estadounidenses, que se utiliza para invertir en bonos del Tesoro de EE. UU. A corto plazo, aumenta aún más sus rendimientos y se alimenta para aumentar sus rendimientos de DSR, atrayendo a los usuarios.

Análisis de ganancias de Dai.Se realiza principalmente a través de ingresos por tarifas estables (intereses de préstamo), y la analogía es la tasa de tarifas de capital del depósito de USDT y el acuñado de retiro.Liquidación de ingresos de multas;El ingreso del acuerdo en 2023 fue de US $ 96 millones.

2) El principal principio operativo del USDE

Introducción básica:

USDE es un establo descentralizado en la cadena creado por Ethena Labs. Deribit, Bybit, OKX, Géminis y otros fondos gigantes.Después de su lanzamiento el 19 de febrero de 2024, el volumen de suministro aumentó como un cohete, y ha entrado en los cinco primeros de la industria de suministro de Stablecoin, solo superado por FDUSD.

Gráfico 14: Top 5 suministros de Stablecoin Track (a partir de mayo de 2024) Fuente: el bloque

Cómo funciona el USDE: la aplicación de estrategias de cobertura neutral en las criptomonedas

El USDE de Ethena Labs es un acuerdo de dólar sintético.En las criptomonedas, el llamado acuerdo sintético de dólar estadounidense es lograr una clavija estable entre las establo emitidas y el dólar estadounidense a través de una serie de combinaciones de derivados criptográficos.

En términos de operaciones específicas, el USDE utiliza la estrategia de Delta Neutral. El impacto de los cambios en los precios generalmente se llama delta neutral (delta es 0).

La operación de estrategia neutral de Ethena es la siguiente.El usuario acuñó Ethena Stablecoin de 1USDE, y ENA también depositará USD 1 en ETH en el intercambio de derivados y establecerá un contrato perpetuo a Short 1ethusd.Si ETH cae 10 veces, entonces el contrato gana 9eth, entonces la posición total de ENA es de 10 ETH.Esto se utiliza para garantizar la estabilidad de las establo de menta.Si el usuario elige canjear el USDE, ENA cerrará rápidamente el contrato corto.La garantía del USDE es en realidad Spot ETH y las órdenes cortas correspondientes.

El misterio del rápido aumento del USDE: el mecanismo de Ponte, pero no solo como Ponte, es esencialmente un producto financiero de arbitraje a término.

En primer lugar, para el usuario que acuña el USDE, después de completar el casting, puede prometerlo rápidamente en Ethena para obtener ingresos por compromiso.En comparación con otras establo, como el USDT, no disfrutará de dividendos en absoluto. de eso.Esto solo es suficiente para atraer grandes instituciones para participar.

En segundo lugar, para $ ena, es la moneda de gobierno de la plataforma del partido del proyecto.Mientras promete el USDE a obtener ingresos básicos, la fiesta del proyecto también otorga recompensas de token ena.Al mismo tiempo, si tiene ENA, también puede participar en la promesa, lo que aumentará la recompensa por prometer USDE en consecuencia.

Hablando fundamentalmente, el USDE ha construido una arquitectura de establo basada por completo en ETH como el activo subyacente es mantener la estabilidad de valor de la colateral a través de contratos de futuros derivados, utilizando esto como un modelo clave. Usuarios, el ingreso de la cartera de inversiones se devuelve a los usuarios que menta stablecoins, para que los usuarios no solo puedan disfrutar de la estabilidad del precio de stablecoin, sino que también disfrutan de los dividendos del impuesto de señimiento juntos; Y no solo compromete al USDE para obtener ENA, sino que también revertirá la situación.Tiene el atributo de Ponte, pero no es un simple Ponte, porque su modelo de ganancias es un arbitraje de término. ingreso.

Modelo de ganancias del USDE:

El casting en sí mismo del USDE requiere que el usuario Steth y cooperaran para hacer órdenes cortas en contratos perpetuos.Aquí hay dos partes de los ingresos, una es el ingreso de compromiso de Steth (APY 3%-4%), y la otra es la tasa de tarifas de capital para pedidos cortos.El mecanismo de tasa de financiación de los contratos perpetuos es relativamente simple. Las posiciones cortas pagarán el dinero largo.En los mercados alcistas, la tasa de tarifas de capital de los largos generalmente será relativamente alta (APY25%), de lo contrario, será difícil atraer a los competidores.Esta parte es la mayor ganancia del proyecto.Vale la pena señalar que el Partido del Proyecto depositó a Steth en CEX ordinario, pero lo colocó en plataformas de alojamiento como Cobo y Ceffu para evitar que la apropiación indebida o el CEX almacenen.

Riesgos centrales del USDE:

USDE, como un stablecoin de criptografía, es su modelo más básico de futuros y arbitraje puntual. , sin mencionar a Ena. Steth fue desacoplado por casi un 8% en un punto.El mayor riesgo es el límite superior de escala.A juzgar por la situación actual del mercado, el límite de casting seguro es de aproximadamente US $ 10 mil millones.El segundo es el tema de la sostenibilidad de los rendimientos de compromiso.También existe el modelo de custodia de ENA, que también tiene el riesgo de maldad e incluso en bancarrota, que desencadenará una serie de liquidación de apalancamiento.El último y mayor riesgo es el riesgo de la fiesta del proyecto, y el dinero se escapa.

3) Resumen de la pista de Stablecoin Mortgage para activos criptográficos

En comparación con las estables con garantías de divisas fiat, las estables con activos criptográficos no dependen de escenarios e intercambios centralizados.Ya sea DAI o USDE, su camino hacia el éxito es altamente consistente, un efecto de riqueza y un manejo transparente.Tanto Dai como USDE nacieron en un mercado alcista y crecieron rápidamente.Gracias al crecimiento del mercado alcista, el acuerdo de préstamo derivado de DAI ha dado a los inversores minoristas la oportunidad de aumentar el apalancamiento para obtener mayores rendimientos de depósito. .Comparando el USDT y el USDC, si lo mantiene exclusivamente, no puede disfrutar de dividendos con intereses.

3. Stablecoin no garantizado/algorítmico (FRAX)

El último pico de las estables algorítmicas fue UST, una establo algorítmica creada por Luna, que finalmente colapsó debido a su mecanismo Ponteau.Hasta ahora, no han aparecido establecinas algorítmicas que se hayan vuelto populares en el círculo en el mercado, y los proyectos como Frax actualmente no son tibios.Hay dos modos de establo de algoritmo: tourking para múltiples token.Este último es principalmente Frax (algoritmo mixto stablecoins).El mayor inconveniente de un solo algoritmo de token puro stablecoin es que a menos que esté diseñado como un modelo de pontés (alto rendimiento), es casi imposible formar un buen escenario en crecimiento, y debido a las fluctuaciones extremas en el mercado de la cifrado, es difícil de Anime a los usuarios a usar algoritmos.Sobre esta base, Frax desarrolló un modelo de algoritmo híbrido establecoínas.

Frax diseñó un modelo de estancamiento relativamente complejo + algorítmico stablecoin.Los colaterales son principalmente USDC y FXS (tokens de gobernanza de proyectos).Su punto de apoyo central se basa en el comercio de arbitraje.

La lógica operativa principal es:

Cuando se lanzó el acuerdo por primera vez, se necesitan 1 USDC para lanzar 1 FRAX. , y 0.1 FXS se quema al mismo tiempo.Si se canjean, luego, nuevamente, el retorno será 0.9USDC y 0.1 FXS.Este modelo es estable y esencialmente se basa en el comercio de arbitraje.Si Frax es inferior a USD 1, el comercio de arbitraje comprará FRAX, luego canjee USDC y FXS, y el FXS se venderá simultáneamente para obtener ganancias.A medida que aumenta la demanda de FRAX de comercio de arbitraje, se puede restaurar el tipo de cambio.viceversa.En la última segunda edición, el proyecto presenta el controlador de mercado de algoritmo (AMO).La mejora principal radica en la provisión de Frax1: 1 anclando el dólar estadounidense, lo que pone la garantía del acuerdo en otros acuerdos de Defi para obtener ingresos.

Modelos de ganancias principales: Gastos para el acuñado y la destrucción de stablecoin, ingresos en varios protocolos Defi bajo el mecanismo AMO;Además, también puede usar ETH y otros activos prometidos para sentarse en el nodo de compromiso para obtener ganancias.El valor de mercado total actual supera los US $ 600 millones.El cuello de botella del núcleo: ya sea que se compara con las estables como USDC/USDT y DAI, a pesar de que FRAX mejora la seguridad a través del semi-ascenso, su límite superior está actualmente limitado debido a restricciones de escenarios (arbitraje dentro del ecosistema).Este es también el cuello de botella más importante para la estabilidad, cómo expandir sus escenarios de aplicación en el ecosistema de criptomonedas.

4. Vista previa de seguimiento y pensamiento de Hong Kong Stablecoin

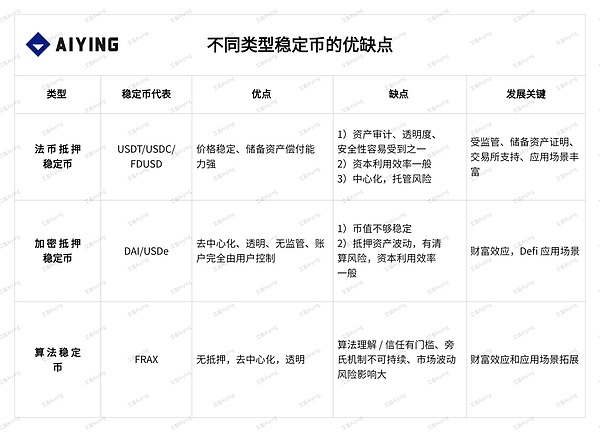

1. Pros y contras de diferentes tipos de establecoínas

Ya sea que se trate de garantía de moneda fiduciaria, garantía de criptomonedas o estabilidad no garantizada, el grado de descentralización, eficiencia de capital y estabilidad de los precios de las estables de establo tienen sus propias ventajas, desventajas y claves para su desarrollo.

2. Resumen de la pista de stablecoin

A través del inventario de la pista de stablecoin, podemos ver que si se trata de colateral de moneda fiat, criptomoneda o estables algorítmicas.Su característica común radica en el soporte de escenarios de aplicación.O tiene suficiente conveniencia y respaldo de crédito, o el uso de sus stablecoins en el escenario puede obtener ganancias para los usuarios.El aumento del USDC demuestra la importancia del respaldo regulatorio, el ascenso de FDUSD demuestra la importancia del escenario traído por el tráfico de intercambio, y el rápido estallido del USDE se ha implementado nuevamente. siempre el efecto de riqueza.

Según el resumen y el análisis anteriores, si desea encontrar el reconocimiento del mercado para un proyecto Stablecoin.Según la estructura del mercado existente, la ruta es relativamente clara.

1) Si se trata de un stablecoin con una moneda fiduciaria.Dos condiciones esenciales para el éxito son: una es la base de la confianza para la supervisión de cumplimiento;Ambos son indispensables.

2) Cifrado de hipoteca y estabilidad del cálculo.Las condiciones necesarias para el éxito son: una es la tasa básica de rendimiento/alta tasa de rendimiento para resolver la demanda del usuario de eficiencia de facturación de activos criptográficos;Si se cumplen los dos puntos anteriores, un proyecto Stablecoin inicialmente tendrá la posibilidad de éxito.Además, la fiesta del proyecto siempre necesita buscar compensaciones y equilibrios en tres aspectos: eficiencia de capital, estabilidad del valor y descentralización.

3. Pensando en la moneda estable de Hong Kong

Para Hong Kong, ponga de lado la clavija del dólar estadounidense.Los dólares de Hong Kong restantes y RMB en alta mar están vinculados.Además de la rigidez de la supervisión, es casi imposible estar en la realidad desde la perspectiva de Stablecoins. Escala de pago de la realidad o intercambio transfronterizo en el mundo físico.Solo en términos del mundo criptográfico mismo, incluso si hay grandes intercambios para cooperar con él, habrá obstáculos importantes.Desde una perspectiva regulatoria, el marco regulatorio de establo de Hong Kong se lanzará tarde o temprano, especialmente después de que la fotografía de activos virtuales de Hong Kong surte efecto en 2023, la tendencia regulatoria de establo es relativamente clara.Si se trata de una moneda fiduciaria con dólares de Hong Kong como PEG, puede expandir la aplicación en los siguientes aspectos:

1) Introducir el efecto de generación de intereses de los activos criptográficos en la promesa de moneda fiduciaria.Los activos que están a punto de prometer dólares de Hong Kong se distribuirán a los usuarios a través de los ingresos de los activos prometidos y obtendrán la confianza temprana de los usuarios.

2) Pago de Hong Kong Dollar Stablecoin.Amplielo a una herramienta de pago en lugar de un medio de transacción simple, incluido el comercio transfronterizo en el acuerdo de dólar de Hong Kong.Además, dado que el dólar de Hong Kong es un tipo de cambio relacionado, su necesidad y apelación son casi mínimos si no es una herramienta financiera/herramienta de pago con ganancias.Además de los dólares de Hong Kong, Hong Kong también tiene más de 10 activos RMB y RMB en alta mar (incluidos los bonos RMB en alta mar), de los cuales los depósitos en alta mar son casi 1,5 billones, principalmente concentrados en Hong Kong, Singapur y otros lugares.De hecho, las stablecoins RMB en alta mar no son nuevas, como TCHN lanzadas por Tron, CNHT lanzadas por Tether y CNHC emitida por CNHC Group (el Partido del Proyecto fue arrestado en el continente en 2023, pero no por el Proyecto STABLECOIN).Las principales razones para que aún no esté creciendo son, por un lado, debido a la incertidumbre del marco regulatorio de Hong Kong, y por otro lado, no hay un punto de entrada adecuado. :

1) El RMB en alta mar no está sujeto a controles nacionales y de divisas, pero el problema de identidad de mantener activos sigue siendo un obstáculo.

A partir del Banco Popular de China, lo que más me importa es el estado legal de la RMB.Si es solo un gancho de stablecoin

RMB en alta mar es propicio para la internacionalización de RMB y, lo que es más importante, es propicio para la activación de enormes separaciones.

Activos de la costa RMB.El cuello de botella más grande en la actualidad es que la mayoría de los titulares de RMB en alta mar son el continente chino.

Todavía hay bastantes dificultades y obstáculos en la operación real.

2) Hay endosos de bancos como Bank of China y Hong Kong.Bank of China Hong Kong es un banco de compensación RMB en alta mar.si

Emitir estables en alta mar, compensación y custodia posteriores, si está obligada a Bank of China Hong Kong, su base de confianza principal será

Se puede resolver.

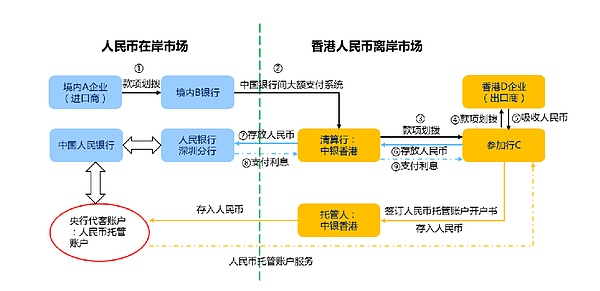

Gráfico 15: RMB en tierra y en alta mar fluye bajo comercio transfronterizo

3) Expandir los escenarios de pago y adquisición bajo el comercio transfronterizo será la aplicación de escenario más central de RMB en alta mar.

El actual RMB Offshore RMB proviene principalmente del comercio transfronterizo, la adquisición y el pago, y luego forma una retención en Hong Kong/Singapur, especialmente en países de la iniciativa Belt and Road.Debido a la perspectiva del dólar global en alta mar, la mayoría de los países están muy por debajo del dólar, y con la inestabilidad de las monedas locales de muchos países, el comercio con China se acumulará en forma de RMB.A través del par de comercio de RMB en alta mar, el canal de RMB a USD en los países del cinturón y la carretera se mejorará enormemente. Instituciones para explorar los pagos de la escena de comercio electrónico, juegos y transacciones de productos básicos.

4) Puede intentar construir un modelo de ingresos único de RMB en alta mar.Además de las tarifas tradicionales de lanzamiento y redención, lo más importante es cómo recompensar las expectativas de ingresos de los usuarios.También puede tratar de mezclar la hipoteca RMB con la hipoteca de activos de dólar estadounidense para lograr la neutralidad del tipo de cambio y lograr una mayor estabilidad, al tiempo que obtiene rendimientos financieros a corto plazo bidireccionales para la gestión de activos, y luego como los rendimientos básicos de las estables.Además, también es posible considerar la titulación de los activos físicos de las entidades de crédito de alto nivel nacionales (RWA) en el extranjero, como otra dirección de anclaje para los rendimientos de Stablecoin (consulte DAI), incluido el mercado de derivados de divisas para RMB en alta mar.Además, también se pueden emitir bonos en alta mar de hasta 300 mil millones de yuanes cada año.

En general, la mayor dificultad del actual Hong Kong Dollar Stablecoin o Offshore RMB no es la emisión, sino el diseño de escenarios de aplicaciones.Si el RMB está fuertemente anclado y regulado bajo el marco de Hong Kong, no entrará en conflicto directamente con el estado de la moneda fiduciaria RMB, pero a la ventaja, puede ampliar la conveniencia de pago de RMB en alta mar (sin apertura de la cuenta bancaria, pago en cualquier momento , en cualquier lugar).Esto tiene un cierto espacio de políticas y aceptación en el ciclo actual de controles de divisas más estrictos y recesión económica.