S&P GlobalLes notations (S&P Global Ratings)StratégieInc. (anciennement MicroStrategy)dernierLa notation de crédit à long terme est fixée à B- avec une perspective « stable ».

À première vue, il s’agit d’une notation « non-investment grade ».Mais si l’on le replace dans le contexte du développement de l’industrie du chiffrement, ce résultat ne fait que révéler un problème plus profond : les modèles de notation traditionnels présentent encore des biais de compréhension et de valorisation importants face à des paradigmes émergents tels que les « sociétés de trésorerie Bitcoin ».

Le modèle économique de Strategy est très clair : elle continue d’acheter des Bitcoins par le biais de l’émission d’actions, d’obligations convertibles, d’actions et d’obligations privilégiées et d’autres méthodes de financement, et a accumulé jusqu’à présent un total d’environ 640 000 Bitcoins.

Cela signifie que la logique fondamentale de l’entreprise n’est pas de s’appuyer sur le secteur des logiciels pour réaliser des bénéfices, mais de construire une nouvelle structure d’entreprise avec les actifs Bitcoin comme noyau et les capacités de financement sur le marché des capitaux comme support.L’ensemble des normes traditionnellement utilisées pour évaluer les « sociétés opérationnelles » est ici fondamentalement inefficace.

Cependant, S&P a toujours utilisé son cadre inhérent dans le rapport de notation, en se concentrant sur les risques suivants : concentration excessive des actifs dans Bitcoin, structure d’entreprise unique, faible solidité du capital ajusté au risque, liquidité insuffisante en dollars américains et problème de « désappariement des devises » dans lequel les dettes sont toutes libellées en dollars américains mais les actifs sont dominés par Bitcoin.

Système de notation traditionnel : pas toujours « juste »

Historiquement, les agences de notation telles que S&P n’ont pas toujours été précises lors des cycles de changements financiers majeurs.

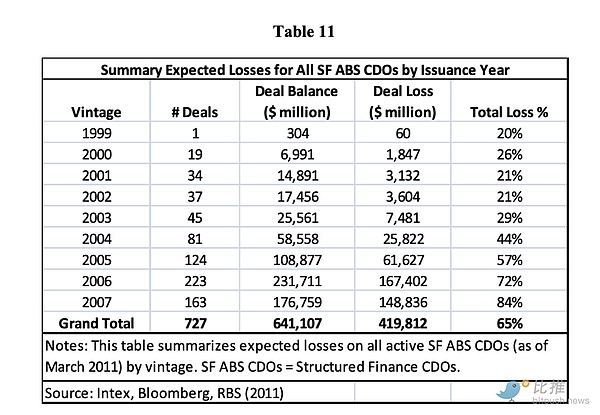

Au milieu des années 2000, les produits financiers structurés américains (en particulier les CDO avec des prêts hypothécaires à risque sous-jacents) étaient émis avec un grand nombre de notations élevées, beaucoup étant même labellisés AAA.L’étude a souligné qu’entre 2005 et 2007 environ, les États-Unis ont émis 727 « CDO adossés à des actifs (SF ABS CDO) » pour un montant total d’environ 641 milliards de dollars, et que les dépréciations cumulées de ces produits après le krach étaient d’environ 420 milliards de dollars.

Wikipédia et d’autres informations soulignent : « De nombreux CDO émis entre 2005 et 2007, après avoir reçu les notes les plus élevées, ont été rétrogradés au statut indésirable ou ont subi des pertes principales en 2010. » Lors de ces événements, des géants financiers tels que Lehman Brothers se sont fortement impliqués dans les actifs des CDO et des MBS.Lorsque la valeur de ces actifs a chuté et que l’endettement est devenu incontrôlable, cela a finalement conduit à la faillite ou à l’acquisition.

En d’autres termes : les produits structurés que les agences de notation « ont compris » comme étant de note A (ou supérieure) ont fini par devenir les domaines les plus durement touchés. Cela illustre le fait que lorsque le marché évolue, l’ancien modèle est sujet à des erreurs d’appréciation.

Pour en revenir à la stratégie, les agences de notation traditionnelles ont peut-être constaté que : elle n’a pas de revenus diversifiés traditionnels, la liquidité peut être supprimée par les fluctuations du Bitcoin, les dettes sont libellées en dollars américains et les actifs sont libellés en Bitcoin, ce qui signifie que si le Bitcoin s’effondre, la chaîne de remboursement de la dette peut être endommagée. Mais en même temps, l’industrie réalise également que la raison pour laquelle le modèle de stratégie a été établi est que le marché des capitaux, la liquidité mondiale du Bitcoin et les fonds institutionnels lui fournissent tous un soutien sous-jacent.Les modèles traditionnels n’intègrent pas pleinement cette logique.

Le « vieux système » qu’on ne peut pas réveiller

Non seulement S&P, mais de nombreuses institutions de recherche en investissement traditionnelles bien connues utilisent l’ancien cadre pour examiner les sociétés d’actifs cryptographiques.

Par exempleCharles SchwabLe système Schwab Equity Ratings (A à F, F étant l’attente de performance la plus basse) a presque toujours étéCoinbase(COIN) et MicroStrategy (MSTR) sont notés F.

Et que s’est-il passé pendant cette période ?

-

COIN a doublé son prix de marché à plusieurs reprises entre 2022 et 2025, mais Schwab maintient toujours F

-

MSTR en hausse de plus de 1000% depuis 2020, Schwab reste F

-

Les notations restent inchangées même si les résultats réels de MSTR au cours de certains trimestres ont été bien meilleurs que les attentes des analystes

-

Il ne s’agit pas d’une seule fois, mais d’années de mauvaises critiques constantes.

En d’autres termes :Les prix changent, le marché change, le récit Bitcoin change, mais le modèle ne change pas.

Schwab ne se « trompe pas » : il insiste simplement, suivant sa logique de modélisation, sur le fait que ces entreprises « ne correspondent pas à la logique traditionnelle des bénéfices ».

De même, les notations de crédit de Coinbase par Moody’s et Standard & Poor’s sont restées longtemps dans la fourchette spéculative, et les raisons invoquées sont également :

-

Forte volatilité des affaires

-

Les revenus dépendent des cycles du marché

-

Manque de flux de trésorerie prévisibles

-

L’exposition au risque est trop concentrée

Cela vous semble familier ?Il s’agit du même modèle que la logique donnée à la stratégie B-.

Résumé

En fait, ce n’est pas compliqué : la racine du problème est qu’ils utilisent toujours le modèle de valorisation de la génération précédente pour mesurer la forme des actifs de la génération suivante.

Les institutions financières traditionnelles ne manquent pas de professionnalisme, elles s’en tiennent simplement à leur propre langage de pensée mature.Dans leur système cognitif, un actif de haute qualité doit être capable de générer des flux de trésorerie prévisibles, une entreprise saine doit être capable de fonctionner de manière stable dans un environnement à faible volatilité et sa valorisation doit suivre strictement des modèles comparables d’analyse d’entreprise ou d’approche par les revenus.

Cependant, les sociétés de trésorerie cryptographiques émergentes racontent une histoire complètement différente.Leur logique fondamentale est la suivante : « Nous ne comptons pas sur les flux de trésorerie d’exploitation traditionnels pour soutenir la valeur des actifs, mais obtenons un financement solide et la confiance du marché grâce à des structures d’actifs innovantes.» Il ne s’agit pas d’un simple débat entre le bien et le mal, mais d’un profond changement de paradigme.

Par conséquent, la note B- que S&P a attribuée à la stratégie cette fois-ci n’est pas en soi critique.Le signal véritablement symbolique est que le nouveau modèle représenté par le Trésor Bitcoin s’est développé à un point tel que le système de notation traditionnel ne peut plus l’ignorer et doit tenter de « l’expliquer ».

Mais nous devons être sobrement conscients que « explication » ne signifie pas « compréhension », « compréhension » ne signifie pas « acceptation » et « acceptation » ne signifie pas l’intégrer dans le cadre dominant.La transformation cognitive de l’ancien système sera aussi lente que le mouvement d’un glacier : il se réveillera, mais jamais du jour au lendemain.

Et l’histoire a prouvé à maintes reprises qu’une nouvelle structure de marché est souvent finalisée en silence alors que l’ancien système est « à moitié rêveur et à moitié éveillé ».

L’inscription du Bitcoin dans les bilans des entreprises est passée d’une expérience pionnière à un fait accompli.Que le monde traditionnel le reconnaisse, l’accepte ou même le comprenne réellement n’est qu’une question de temps.