Auteur : Tanay Ved, analyste CoinMetrics ; Compilateur : Shaw Bitcoin Vision

Points clés à retenir

-

L’USDe d’Ethena s’est rapidement développé pour devenir le troisième plus grand stablecoin, caractérisé comme un dollar synthétique générateur de rendement soutenu par des garanties cryptographiques et des contrats à terme de couverture neutre en delta (plutôt que des réserves fiduciaires).

-

Le Staking USDe (sUSDe) génère des revenus grâce aux taux de financement perpétuels, aux récompenses de staking Ethereum et aux pièces stables liquides, avec des rendements liés à la dynamique de financement des changes et aux revenus en chaîne.

-

L’USDe est principalement utilisé comme instrument d’épargne et de revenu.Son intégration avec les protocoles DeFi comme Aave et Pendle améliore l’efficacité et la composabilité du financement tout en liant la stabilité à l’effet de levier en chaîne.

-

Des événements de tension sur le marché tels que le piratage de Bybit et le flash crash d’octobre ont mis à l’épreuve la conception et la gestion des risques d’Ethena, soulignant comment les dynamiques de financement, d’échange, de prix et de liquidité affectent la stabilité des dollars synthétiques tels que l’USDe.

La montée du dollar synthétique USDe d’Ethena

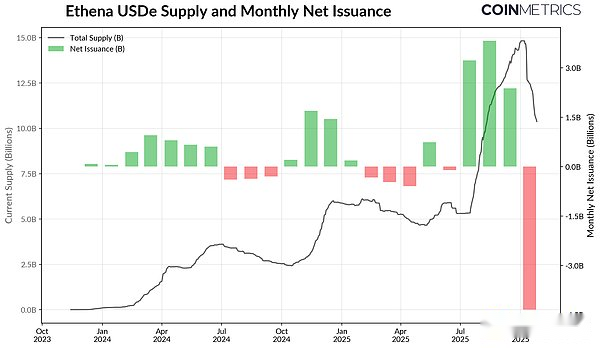

L’USDe d’Ethena est né en 2024 et est rapidement passé au troisième rang en termes de valeur marchande.À l’heure actuelle, la valeur marchande de l’USDe a dépassé 10,5 milliards de dollars américains et est devenue un concurrent puissant et un choix différencié qui constitue une menace pour la domination à long terme de l’USDT et de l’USDC.L’attrait de l’USDe vient de sa conception unique : un « dollar synthétique » générateur de rendement qui n’est pas adossé à des liquidités ou à des bons du Trésor, mais à des stratégies de couverture delta neutre sur les crypto-actifs et les marchés de contrats perpétuels.

Source : Coin Metrics Network Data Pro

Cependant, ces caractéristiques en font également le centre des discussions sur le risque systémique des cryptomonnaies, les gens le comparant souvent à la spirale mortelle de l’UST de Terra.Bien que fondamentalement différent de la conception algorithmique de l’UST, le piratage de Bybit au début de 2025 et le krach éclair du marché du 11 octobre ont mis en évidence la vulnérabilité à laquelle les dollars synthétiques tels que l’USDe peuvent être confrontés en période de tensions sur le marché.

Cette hausse rapide, associée à la récente volatilité du marché, offre l’occasion d’examiner le fonctionnement pratique du système du dollar synthétique Ethena. Dans ce numéro du rapport sur l’état du réseau CoinMetrics, nous analyserons en détail :

-

Comment fonctionnent l’USDe et sa version de rendement de jalonnement sUSDe

-

Mécanisme de soutien d’Ethena et principe de génération de revenus

-

Utilisation de l’USDe et du sUSDe dans les échanges et la finance décentralisée (DeFi)

-

Les risques des pièces stables synthétiques révélés par la récente volatilité

Support, stabilité et sources de revenus

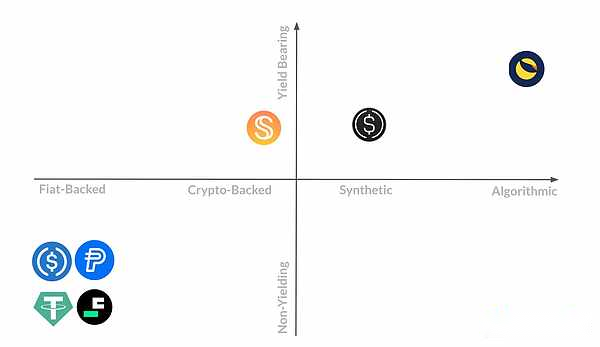

Positionnement d’Ethena USDe sur le spectre de support et de bénéfices stablecoin

Contrairement aux pièces stables telles que l’USDT ou l’USDC, qui sont garanties par des liquidités et des bons du Trésor américain à court terme, l’USDe n’est pas basé sur des réserves traditionnelles mais est soutenu par des stratégies de couverture sur les crypto-actifs et les marchés à terme.Ethena symbolise cette approche, connue sous le nom de « trading d’arbitrage au comptant » ou de « stratégies delta neutres », pour maintenir un ancrage synthétique à l’USD.En fait, chaque dollar d’USDe frappé est basé sur deux positions contractuelles opposées détenues par le protocole :

-

Les contrats longs sur les actifs cryptographiques au comptant sont détenus auprès de dépositaires de gré à gré en guise de garantie (principalement BTC, ETH ou ETH gagés).

-

Détenez des contrats courts égaux et opposés sur le marché à terme perpétuel sur des bourses comme Binance, Bybit et OKX.

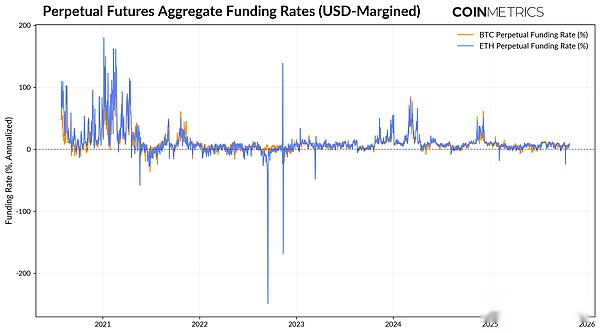

Cette combinaison permet à l’exposition d’Ethena de rester neutre sur le marché tout en générant des revenus provenant des taux de financement à terme perpétuels.En termes simples, les contrats à terme perpétuels sont des produits dérivés qui permettent de couvrir ou de spéculer sur des crypto-actifs, à l’instar des contrats à terme traditionnels, mais sans date d’expiration.Afin de maintenir le prix proche du prix au comptant de l’actif sous-jacent, la bourse met en œuvre le paiement de frais de financement, qui sont des frais pour les transactions régulières entre traders longs et courts.Lorsque le taux de financement est positif, les contrats courts généreront un profit, permettant à Ethena de répercuter ce bénéfice sur les détenteurs de sUSDe.

Source : Données de marché Coin Metrics Pro

Comme le montre le graphique ci-dessus, les taux de financement à terme du BTC et de l’ETH ont été positifs pendant le marché haussier, avec des taux annualisés en moyenne d’environ 11 % en 2024 et d’environ 5 % en 2025. Des taux constamment élevés suggèrent que le marché paie pour être long, permettant à Ethena de capter cet écart grâce à sa stratégie delta neutre.Cependant, pendant les périodes de tensions sur le marché, telles que les incidents Luna et 3AC, le crash du FTX en novembre 2022 et le krach éclair d’octobre 2025, les taux de financement sont devenus négatifs, ce qui a mis à rude épreuve la stabilité et les capacités de génération de revenus du protocole.

D’où viennent les revenus ?

Bien que le taux de financement du contrat perpétuel soit la principale source de revenus d’Ethena, le protocole complète également ces revenus avec deux sources de revenus supplémentaires :

-

Taux de financement des contrats à terme perpétuels: Le revenu généré par la différence de prix entre les contrats à terme longs et courts.

-

Revenu de gage: Revenus de jalonnement ETH obtenus à partir de la couche de consensus et de la couche d’exécution Ethereum.

-

Intérêts sur les Liquid Stablecoins: Taux fixe USDC de Coinbase, ou revenus provenant des investissements à court terme du Trésor américain via le fonds BUIDL de BlackRock.

Les revenus générés par ces sources seront distribués aux détenteurs d’USDe jalonnés (sUSDe). sUSDe accumule automatiquement des revenus via la norme de coffre-fort ERC-4626 et sa valeur dépassera USDe.La croissance de l’offre et des bénéfices synthétiques en dollars d’Ethena est donc tirée par l’interaction de ces sources de bénéfices, renforçant ainsi son attrait dans un marché haussier.

Source : Coin Metrics Network Data Pro

Fonds de réserve Ethéna

Pour gérer les risques dans des circonstances défavorables, Ethena a établi un fonds de réserve qui sert de tampon d’assurance contre les taux de financement négatifs ou les pertes inattendues. Lorsque le taux de financement est élevé, le protocole privilégie une stratégie delta neutre ;Lorsque le taux de financement est bas, il se tourne vers la détention de pièces stables pour maintenir le soutien et fournir des taux d’intérêt de référence sur les bons du Trésor.

Les actifs du fonds de réserve sont détenus par ce contrat et sont constitués de pièces stables liquides (actuellement 41,8 millions de dollars en USD, une pièce stable Ethena adossée aux bons du Trésor tokenisés BUIDL de BlackRock).

Utilisation de l’USDe et du sUSDe d’Ethena

Après avoir compris le mécanisme de fonctionnement sous-jacent d’Ethena, comprendre les scénarios d’utilisation et les méthodes de ses actifs (USDe et sUSDe) aidera à comprendre ses utilisations uniques et son profil de risque.Contrairement aux pièces stables telles que l’USDT ou l’USDC, qui sont utilisées pour les transactions et plus fréquemment pour les paiements ou les règlements, l’USDe est un instrument d’épargne et de revenu plutôt qu’un moyen d’échange.

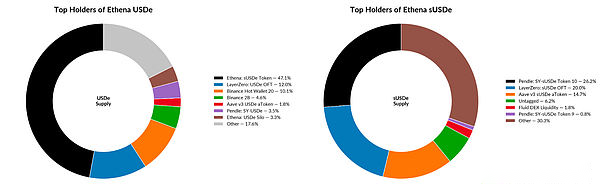

Source : Pièces de mesure ATLAS

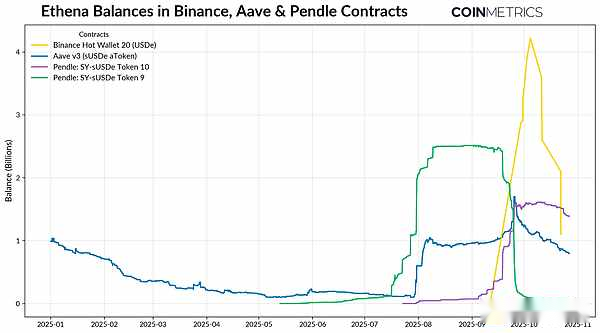

En examinant l’aperçu des soldes des comptes de chaque principal détenteur dans le tableau ci-dessus (en octobre 2025), nous constatons qu’environ la moitié (5,1 milliards de dollars) de l’offre d’USDe est promise à l’obtention d’USDe générateurs de rendement. Environ 13 % (1,3 milliard de dollars) de l’USDe sont situés dans le pont OFT de LayerZero, utilisé pour faciliter la liquidité inter-chaînes ;tandis que deux portefeuilles Binance détiennent environ 14 % de l’offre d’USDe.Depuis que Binance a intégré l’USDe en tant qu’actif garanti par une marge pour le trading de contrats à terme et Binance Earn en septembre, plus de 4 milliards de dollars en USDe ont rapidement afflué vers Binance.Mais bientôt, alors que l’USDe n’est plus ancré sur Binance, le prix est tombé à 0,67 $, entraînant une sortie de 2,9 milliards de dollars.

Source : Pièces de mesure ATLAS

D’un autre côté, la majorité de l’offre de sUSDe existe dans les protocoles DeFi. Aave (prêts) et Pendle (tokenisation de rendement) représentent ensemble plus d’un tiers de tous les sUSDe en circulation, car les utilisateurs utilisent le jeton pour les prêts garantis et les stratégies de rendement en chaîne.Cela crée un cycle « d’amplification du rendement » dans lequel les utilisateurs misent sur l’USDe pour créer du sUSDe, qui est déposé dans Pendle et tokenisé, puis réutilisé comme garantie pour Aave, augmentant ainsi l’efficacité et la composabilité du capital tout en créant un lien plus profond avec l’effet de levier en chaîne et la dynamique de liquidité.

Risques et réflexivité des dollars synthétiques

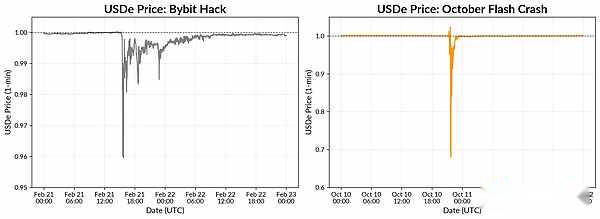

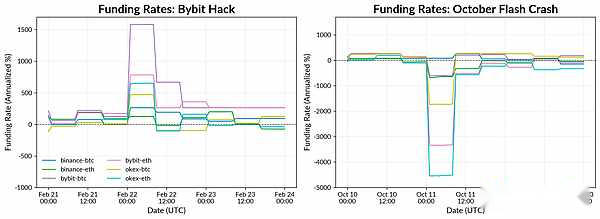

L’événement de stress du marché en 2025 nous permet d’observer les performances du système de dollar synthétique Ethena face aux fluctuations du marché dans une perspective réaliste.Nous pouvons l’observer à travers le piratage de Bybit en février et le krach éclair du 11 octobre, tous deux survenus au cours du week-end, lorsque les marchés traditionnels ont été suspendus.

Source : Taux de référence de Coin Metrics

Malgré les perturbations, les taux de financement sur les principales plateformes de négociation sont restés positifs, permettant aux positions courtes à terme d’Ethena de continuer à générer des revenus et de fournir un tampon au protocole ainsi qu’à son fonds de réserve. L’incident met en évidence les risques de change et de conservation : bien que les garanties d’Ethena conservées de gré à gré restent sûres, les protégeant d’une éventuelle faillite de Bybit, l’incident souligne également l’importance de diversifier les plateformes de négociation et de conservation et de réduire les points de défaillance uniques.

Source : Données de marché Coin Metrics Pro

Le krach éclair du 11 octobre a provoqué un découplage plus dramatique mais de plus courte durée.Sur Binance, l’USDe est tombé à environ 0,65 $ alors que l’épuisement des liquidités, les liquidations en série et le mécanisme de désendettement automatique (ADL) ont exacerbé la baisse des prix. Les taux de financement sur les plateformes de trading sont devenus fortement négatifs, mais ce découplage reste localisé en raison de la rareté des carnets de commandes et des différences de prix entre les bourses centralisées et les plateformes DeFi.L’incident met en évidence la sensibilité de l’ancrage de l’USDe aux conditions de liquidité spécifiques à la plateforme, ainsi que les défis liés au maintien de la cohérence des prix sur les marchés interconnectés.

Bien qu’Ethena reste résiliente et continue de fonctionner, ces événements mettent en lumière la dynamique et les risques des dollars synthétiques tels que l’USDe.Des taux de financement négatifs pourraient exercer une pression sur les revenus des protocoles et sur les réserves de test, tandis que les pannes de change soulignent l’importance de la diversité des plates-formes de négociation et des conditions de liquidité.La conservation de gré à gré protège les garanties, mais la tarification et l’arbitrage dépendent toujours du bon fonctionnement des marchés.À mesure que les actifs d’Ethena sont de plus en plus intégrés dans l’espace DeFi, sa stabilité reflète de plus en plus des cycles d’effet de levier et de liquidité plus larges, liant étroitement sa croissance et sa résilience à la santé des marchés centralisés et en chaîne.