著者:Rootdata Research

目次

1。2024年のQ2 Web3ファイナンスの概要:

-

総融資額は27億5,000万米ドルに達し、前年比で38.9%増加しました

-

ソーシャルトラックの総資金調達は、月ごとに650%急増しました

2。2024年第2四半期のプロジェクト資金調達額の分布:

-

Q2中期および後期資金調達の総数は、月ごとに20.7%増加しました

-

上位5の融資額総資金調達額は月額81.25%増加しました

3。2024Q2機関活動ランキング:

-

トップ10の事業を備えた機関の総投資は、月ごとに2%増加しました

-

Animocaブランドは36ショットを撮って第2四半期に最もアクティブな投資になります

4。2024年第2四半期のWeb3投資ファンドの資金調達状況:

-

年の前半に調達されたWeb3投資ファンドの総額は13億8000万米ドルに達しました

-

投資家は慎重で準拠する傾向があり、ETFはビットコインを独立して上昇させ続けています

5。2024年の第2四半期プロジェクトのホット検索のレビュー:

-

エアドロップシーズンはスケジュールどおりに来ており、高い評価モードと低い循環モードがコイン価格のパフォーマンスを抑制する可能性があります

-

バイナンスリストトークン競争は激しく、30を超える大規模プロジェクトが第3四半期にTGEになると予想されます

-

Web3フィールドで最もコアブランドは、交換の分野、根底にある公共チェーン、Web3メディア、分析ツールに配布されています。

-

Xの人気サージリストにより、アルファプロジェクトの発見が容易になり、投資家センチメントと非常に相関しています

まとめ

Web3業界の資金調達は、2024年第2四半期には強い勢いを維持し、合計27億5,000万米ドルで、前年比で38.9%増加しました。ソーシャルトラックが登場し、総資金が月に650%上昇しました。第2四半期のビットコインスポットETFの総純流入量は2394億米ドルに達し、月面減少は80%で、資産管理量の合計は月から数か月にわたって12.4%減少しました。

2024年第2四半期の中期および後期の資金調達の総数は、この傾向を20.7%増加させた可能性があります。Animocaブランドは、36の投資で第2四半期で最も活発な機関になりました。GameFiトラックへのトップ10の機関の投資は、月に71%増加しました。

パラダイムは、8億5,000万米ドルの資金調達を完了し、2024年上半期、さらには前半で最大の資金調達イベントになると発表しました。2023年の終わりに始まった強気市場のライジングステージでは、Web3ファンドの資金調達の総額は以前の強気市場の10倍以上低く、BTC価格はもはやWeb3ファンドの流入によって推進されていません。

高FDV低循環プロジェクトは、TGEのときにピークに達しようとしていますが、その後は大幅に減少しています。Binance List Tokenでの競争は激しいです。LaunchPoolプロジェクトの平均評価は2億1,700万米ドルで、30以上の大規模プロジェクトがTGEを受けることが予想されます。

1.第2四半期の総資金調達額は27億5,000万米ドルに達し、前年比で38.9%増加しました。

2024年第2四半期のビットコイン価格動向とWeb3業界の総資金調達量出典:rootdata

ビットコインの価格は、2024年第2四半期に大きな変動を経験しました。4月8日、ビットコインの価格は四半期高値71,630ドルに達した後、5月1日に約58,300ドルの四半期安値に落ちました。6月30日の時点で、ビットコイン価格は四半期の初めから約13%下落しました。比特币现货ETF在Q2总净流入额达23.94亿美元,较Q1下降80%。截止6月30日,资管规模为511.27亿美元,较Q1下降约12.4%。この複雑な市場環境では、Web3プライマリ市場の資金調達の人気は衰えずに依然としてあります。RootData Statisticsによると、2024年第2四半期のWeb3の主要市場で合計418の資金調達イベントが発生し、総資金調達額は27億5,500万米ドルで、前年比で38.9%増加しました。

第2四半期の投資と資金調達のトップ3トラック2024出典:rootdata

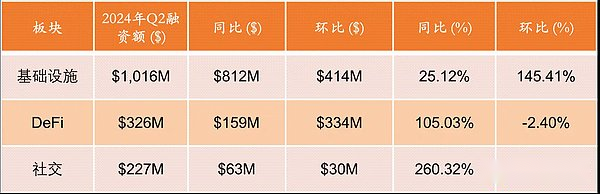

RootData Statisticsによると、第2四半期の資金調達の上位3つのトラックは、インフラストラクチャ、Defi、およびソーシャルネットワーキングです。インフラストラクチャトラックの総融資額は10億1,600万米ドルに達し、月ごとに145%増加しました。ソーシャルトラックが登場し、総資金が2億2,700万米ドル、月の650%の急増、前年比で261%増加したことは注目に値します。

インフラストラクチャトラックの強力なパフォーマンスは、Monadが2億2500万ドルを調達し、Berachainが1億ドルを調達したなど、複数のLayer1およびLayer2プロジェクトの大規模な資金調達に関連しています。Defiトラックでは、主にシードラウンドである100万ドルのレベルで56のプロジェクトが提起されており、新しいプロジェクトが大量に出現していることを示しています。ソーシャルトラックの爆発的な成長の最大の理由は、Farcasterが代表するプロジェクトが技術革新とユーザーエクスペリエンスのバランスをとりながら、高品質で低ノイズのコミュニティ文化を育成することです。この革新的なモデルは、初期のソーシャルFIプロジェクトの持続可能性を解決し、より広いユーザーベースを引き付けるための新しい可能性を提供する可能性があり、そのため、トラック全体の急速な発展と投資の大幅な流入を促進します。

2.中期および後期の資金調達の総数は月額20.7%増加し、上位5の資金調達額は月額81.25%増加しました。

2024年の第2四半期プロジェクトの資金調達金額出典:rootdata

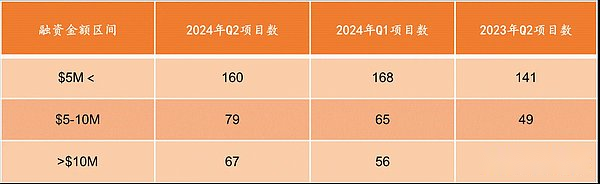

資金調達範囲の観点から見ると、第2四半期の早期投資の数(500万ドル未満)は、前月からわずかな減少(500万ドルから1,000万ドル)でした。前年比61.2%の増加。中期および後期の資金調達の総数は146に達し、月ごとに20.7%増加しました。この傾向は、投資機関が市場が安定するにつれて短期投資機会を好む可能性があり、予想される次の市場上昇に備えている可能性があることを反映している可能性があります。

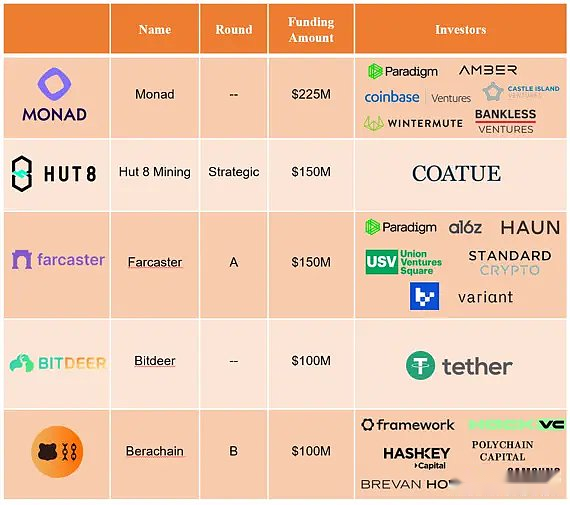

2024年第2四半期の上位5つのプロジェクトは、合計7億2,500万米ドルの資金調達を受け、第1四半期と比較して81.25%増加しました。その中で、Monadは、パラダイムが率いる2億2,500万米ドルの資金調達のリストで最初にランク付けされました。Farcasterは、以前は10億米ドルの評価で1億5,000万米ドルの資金調達を完了しました。 。さらに、ベラチャインの評価は、2024年4月にシリーズBの資金調達で15億米ドルに達しました。その評価は1年以内に257%増加しました。

第2四半期のトップ5の資金調達金額出典:rootData

3.第2四半期の上位10機関の総投資は、月ごとに2%増加し、Animocaブランドは第2四半期の最も積極的な投資になるために36の事業を展開しました。

2024 Q2機関活動ランキング出典:RootData

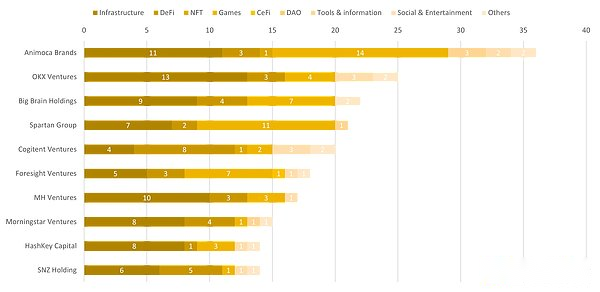

RootDataのデータによると、2024年第2四半期に最も多くの投資を行った上位10の投資機関は、合計202の投資に参加しました。これは約2%の月の増加です。OKX Venturesは、第1四半期に30ショットでリストのトップであり、第2四半期には25回に低下しましたが、それでもアクティブなままでした。インフラストラクチャは依然として最も人気のあるトラックであり、トップ10の機関がトラックで81の動きをしており、第2四半期への総投資の約40%を占めています。

上位10の投資機関は、GameFiトラックで53の動きを行い、第1四半期と比較して71%増加しました。この爆発的な成長は、トラックのプロジェクトが単純な「プレイメイキング」モデルから、より複雑で魅力的なゲームエクスペリエンスに移行しているためである可能性があります。 。対照的に、DAOおよびNFTトラックのイノベーションの欠如は、Q1の低迷状態を依然として継続しています。

機関の保有に関するリアルタイムデータ:OKXベンチャー

4. Web3投資ファンドが調達した金額は、年の前半で13億8000万米ドルに達し、投資家は慎重で準拠する傾向があり、ビットコインは独立した上昇を維持しました。

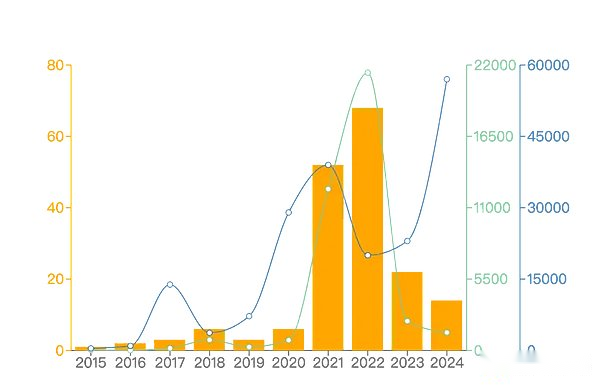

Web3ベンチャーキャピタル資金調達の数と量(2015-2024Q2)出典:RootData

2015年以降の公開データは、Web3フィールドで177の資金調達事件があり、合計で396億米ドルを超えていることを示しています。大規模な外部資本は、2021年から2022年までの強気市場の発生を推進しており、StarknetやZksyncなどの多数の高く評価されたプロジェクトを残しています。

過去2年間で資本参入の速度は低下していますが、2020年よりもはるかに高く、上昇傾向を示しています。2024年上半期に、Web3ファンドは13億8,000万米ドルの資金調達を完了しました。そのうち6月13日にパラダイムは8億5,000万米ドルの資金調達を完了し、第2四半期と最初の四半期で最大の資金調達イベントになりました。 2024年の半分。

2023年の終わりに始まった強気市場のライジングステージでは、Web3ファンドの資金調達の総額は以前の強気市場の10倍以上低く、ビットコインの価格はもはやWeb3ファンドの流入によって推進されていません。これは、従来の高ネットのユーザーがより慎重であり、ETFなどの準拠チャネルを通じてWeb3通貨に投資し、ビットコインの唯一の台頭を促進した以前の強気市場出口の購入者になることを心配しているためかもしれません。

5。第2四半期のプロジェクトのホット検索のレビュー

5.1エアドロップシーズンがスケジュールどおりに到着し、高い評価モードと低い循環モードが通貨価格のパフォーマンスを抑制する可能性が高い

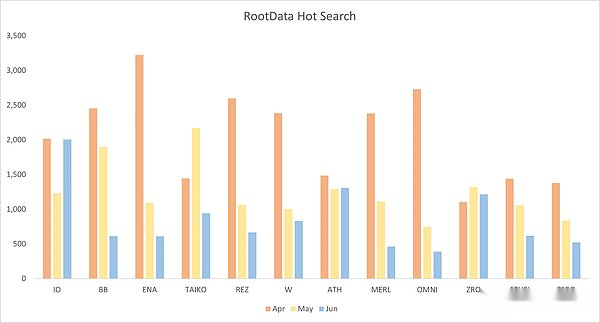

rootdata q2ホットトークンリスト(top12)出典:rootdata

ビットコインは第2四半期に57,000ドルから72,000ドルで大きく変動し、多くの有名人プロジェクトは、ワームホール、io.net、zksync、layerzero、blastなど、このウィンドウ期間中にTGEを実行することを選択しました。第2四半期にTGE検索が最も高い12のプロジェクトの中で、プロジェクトがTGEに近づいているときに検索ボリュームがピークに達したことがわかりましたが、その後は急激に低下しました。同時に、注意価値は、Web3市場の信頼に密接に関連しているビットコインの価格によって大きな影響を受けます。

多くのプロジェクトが「高い評価と低循環」のハローを持っています。プロジェクトは3億7,300万米ドルでした。さらに、FDVのプロジェクトの30%以上が10億米ドル以内であり、レベル1または2ではバイナンスではないプロジェクトには評価逆数がありません。

2021年から2022年の間に、多数の主要な時価総額が注がれ、急進的な評価戦略を採用し、楽観的な市場感情の下で、多くのWeb3資金が盲目的に高評価投資戦略を選択しています。ただし、これらのプロジェクトは、持続可能なビジネスモデルを実証することに失敗しました。同時に、米ドルの金利引き上げによって引き起こされる流動性の縮小は、Web3市場にも影響を与えました。これは、投資家が新しいトークンを購入したくない理由の1つである可能性があります。

5.2ビナンスリストトークン競争は激しいものであり、30を超える大規模プロジェクトが第3四半期にTGEになると予想されます

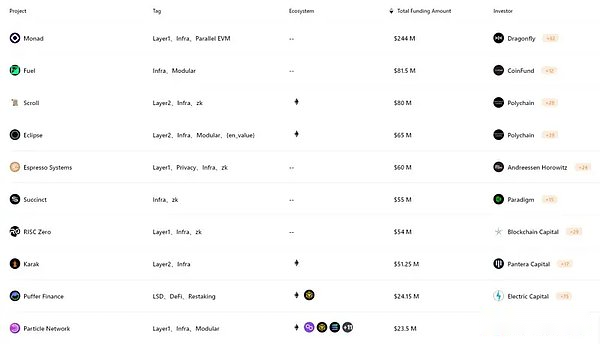

Q3はTGEの高いFDVおよび大規模な資金調達プロジェクトをもたらす可能性があります出典:RootData

RootDataがリリースしたQ3 TGEプロジェクトリストには、30の大規模な資金調達と、Monad、燃料、巻物、簡潔などの高FDVスタープロジェクトが含まれると予想されます。

288人の投資家の投資ポートフォリオに関する統計によると、Binance LaunchPoolプロジェクトの平均数は、30のBinance Launchpoolプロジェクトのうち21回以下であることがわかりました。彼らのポートフォリオは11%以上。

Binanceの取引深度と滑りの利点、および契約料金の競争力により、Binanceの激しい競争通貨リスト環境は、プロジェクトパーティーが市場の利点とプラットフォームを効果的に活用するためにTGEを行うことを選択します。会社の長期的な開発をプロジェクトを提供するためのリソースは、優れた市場の基盤を築きました。

5.3 Web3フィールドの中で最もコアブランドは、交換の分野、基礎となる公共チェーン、Web3メディア、分析ツールに配布されています。

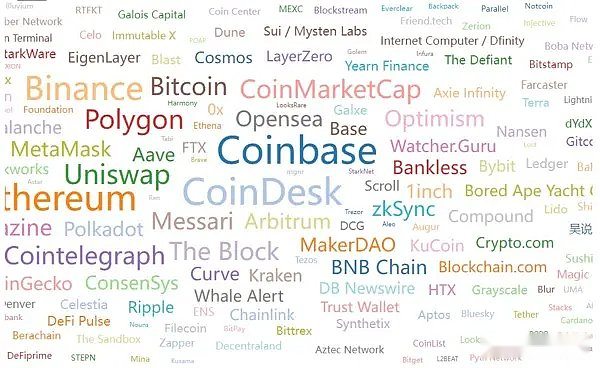

x影響インデックス出典:rootdata

RootDataのX Inflience Indexは、最大のWeb3プロジェクトをユーザーに便利に表示し、4つの重要な領域に12のコアプロジェクトが配布されています。

-

Exchange:Coinbase、Binance、Uniswap

-

低レベルのパブリックチェーン:ビットコイン、イーサリアム、ソラナ、ポリゴン

-

Web3メディア:Coindesk、The Block、Cointelegraph

-

分析ツール:CoinMarketCap、Messari

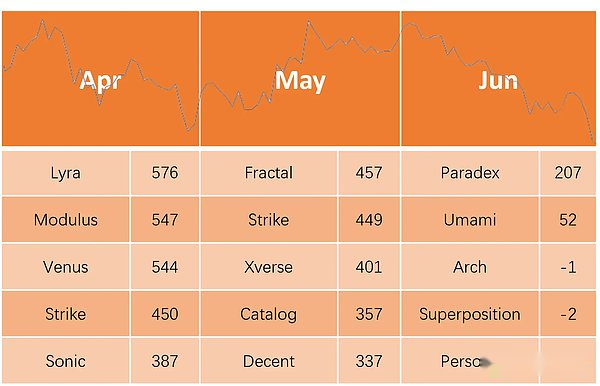

5.4 Xの人気サージリストにより、アルファプロジェクトを簡単に発見することができ、投資家センチメントと非常に相関しています

市場の動的観測ツールとして、Xの人気リストは、Xプラットフォームデータとの密接なリンクにより、多くの潜在的なアルファプロジェクトを急速に引き付け、頻繁に更新されています。同時に、このリストは投資家が市場の感情を理解するための重要な窓となっており、人気の価値は第2四半期で全体的に低下しています。

-

4月:Web3市場のセンチメントは楽観的であり、プロジェクトの活動は高い

-

5月:市場が変動し、投資家は慎重です

-

6月:BTCは以前の高値を破る前にリバウンドし、市場の流動性は低下し、社会的熱は凍結地点に低下しました