Auteur: Fintax Carlton

1. Introduction

En tant que centre financier international important au monde, Singapour a longtemps attiré les forces mondiales des capitaux et de l’innovation avec son environnement de marché ouvert, son système juridique solide et sa structure réglementaire efficace. Ces dernières années, avec le développement rapide des actifs numériques et de la technologie de la blockchain, cette cité-État est progressivement devenue un centre important pour les actifs cryptographiques dans la région Asie-Pacifique.Cet endroit rassemble non seulement un grand nombre de startups et de plateformes commerciales internationales, mais attire également les investisseurs institutionnels, les développeurs de technologies et les décideurs politiques pour explorer l’avenir de la finance numérique ici.Poussée par la demande diversifiée du marché et le soutien politique actif, l’écosystème de la cryptographie de Singapour est progressivement mûr.

Selon le rapport Independent Reserve Cryptocurrency Index (IRCI) Singapore 2025, la sensibilisation à la crypto-monnaie de Singapour a atteint un niveau record.94%Les répondants connaissent au moins un actif cryptographique,29%Ont possédé des actifs cryptographiques, parmi lesquels68%Les investisseurs cryptographiques tiennent le bitcoin,46%La proportion de l’utilisation de stablecoins, le paiement réel et le transfert transfrontalier des étages de stable53%. aussi,57%Les détenteurs d’actifs de crypto estiment que l’industrie cryptographique sera intégrée à l’avenir.58%Le public appelle à plus de clarification de la réglementation gouvernementale … Ensemble, ces données représentent un marché avec une perception généralisée, des applications diverses et des attentes claires en matière de réglementation.

Dans ce contexte, la compréhension du système fiscal et du système de réglementation des crypto-monnaies de Singapour n’est pas seulement un besoin au niveau de la conformité juridique, mais aussi une clé pour comprendre le potentiel de développement et le modèle de risque du marché. Cette étude se concentrera sur les deux principales lignes du système fiscal de base et du cadre réglementaire, présentant l’interaction entre le système et le marché de l’écosystème de la cryptographie de Singapour, et représentant clairement la situation actuelle de l’industrie cryptographique de Singapour afin de fournir une base fiable aux décisions commerciales.

2. Cadre réglementaire

Plusieurs fois, les crypto-monnaies apparaissent souvent avec des mots tels que le risque.Contrairement à la plupart des juridictions, telles que les États américains, les réglementations réglementaires uniques sur les crypto-monnaies, le système de réglementation de la crypto-monnaie de Singapour est connu pour sa clarté et son équilibre.Bien qu’il ne soit pas facile pour de nombreuses sociétés Web3 d’obtenir des qualifications et des licences pertinentes à Singapour, c’est précisément à cause de cela que les risques des sociétés Web3 locaux de Singapour ont été considérablement contrôlées.

À Singapour, la réglementation fiscale et financière des actifs cryptographiques est effectuée par l’Inland Revenue Authority of Singapour (IRAS) et l’autorité monétaire de Singapour (MAS).

La collecte d’impôts et la gestion des crypto-monnaies est principalement gérée par les IRA. En tant qu’autorité fiscale nationale, l’IRAS formule et met en œuvre des politiques telles que l’impôt sur le revenu et l’impôt sur les biens et services (TPS) impliquant des actifs cryptographiques, couvrant les obligations fiscales des entreprises et des particuliers dans diverses activités telles que la détention, le commerce, le paiement et l’émission.L’IRAS a publié plusieurs guides d’impôt électronique spéciaux, qui visent le traitement de l’impôt sur le revenu des jetons numériques et le traitement de la TPS des jetons de paiement numérique, et clarifient la classification fiscale, les événements imposables et les principes de calcul d’impôt de différents types de jetons (type de paiement, type de service public, type de valeurs mobilières).Dans le même temps, les IRA ont également pris l’initiative de la promotion de la mise en œuvre du Crypto Asset Reporting Framework (CARF) dans son propre pays et ont joué un rôle fondamental dans l’échange d’informations fiscales transfrontalières.

MAS met principalement en œuvre les droits de supervision financière sur les crypto-monnaies. Il assume non seulement les fonctions d’une banque centrale, mais sert également d’organe réglementaire complet pour l’industrie financière et les services de paiement.Il a un impact important sur les licences, la conformité et le contrôle des risques des entreprises liées aux actifs cryptographiques.Par exemple, les exigences de licence de MAS pour les fournisseurs de services de jetons de paiement numérique (DPTSP) et le cadre réglementaire des stablecoins affecteront indirectement les méthodes de traitement des impôts et les chemins de conformité des entreprises connexes.

3. Recherche fondamentale sur le système fiscal crypto de Singapour

Le système fiscal de Singapour est connu pour sa structure simplifiée et son assiette fiscale concentrée.Sa caractéristique la plus importante est qu’elle n’impose pas les impôts sur les gains en capital dans le monde et a aboli les taxes sur l’impôt successoral et les impôts-cadeaux.Cela signifie qu’à Singapour, l’appréciation de la valeur des actifs ne constitue pas elle-même un événement fiscal indépendant et si la fiscalité dépend de la nature et de la fréquence de la transaction.En outre, le taux d’imposition de Singapour est relativement bas, tandis que son système fiscal maintient des revenus budgétaires stables, il maintient également un degré élevé de tolérance pour les flux de capitaux et les activités innovantes.

Dans le cadre de ce cadre institutionnel, la portée fiscale de Singapour pour les actifs cryptographiques est relativement concentrée, avec deux impôts majeurs: l’impôt sur le revenu et l’impôt sur les produits de base et les services. Le premier se concentre sur le revenu récurrent ou commercial des échanges de cryptographie, tandis que le second réglemente le traitement fiscal indirect des jetons de paiement numérique dans les transactions de biens et services.D’autres impôts tels que la retenue à l’impôt, l’impôt sur le revenu de l’emploi, etc., ne sont déclenchés que dans des structures de transaction ou des scénarios de paiement spécifiques.

(I) impôt sur le revenu

Le système d’impôt sur le revenu de Singapour adopte le principe d’origine territoriale, c’est-à-dire qu’il est imposé uniquement sur les revenus tirés de Singapour et le revenu transféré de l’étranger à Singapour.L’impôt sur le revenu des individus est soumis à un système de taux d’imposition progressif, le taux d’imposition des résidents de 0% à 22% (jusqu’à 24% par rapport à l’année de l’évaluation en 2024), tandis que les non-résidents sont généralement imposés à un taux d’imposition fixe de 15% ou des résidents.Le taux d’imposition des sociétés unifiés est de 17% et offre des remises telles que des exonérations fiscales pour les start-ups et les exonérations pour des industries spécifiques.

Le 17 avril 2020, l’IRAS a publié un traitement fiscal des jetons numériques, visant à fournir des conseils sur le traitement des impôts sur le revenu sur les transactions impliquant des jetons numériques.

Ce guide divise les jetons numériques en trois catégories: jetons de paiement, jetons fonctionnels et jetons de titres.

Le guide couvre les cinq catégories de transactions suivantes:

je. Reçu le paiement de jetons numériques en tant que biens et services;

ii Reçu des jetons numériques en récompense pour l’emploi;

iii. Utiliser les jetons numériques comme paiement pour les biens et services;

iv. Acheter et vendre des jetons numériques; ou

v.Émission de jetons numériques par le biais d’offres de jetons initiaux (ICO).

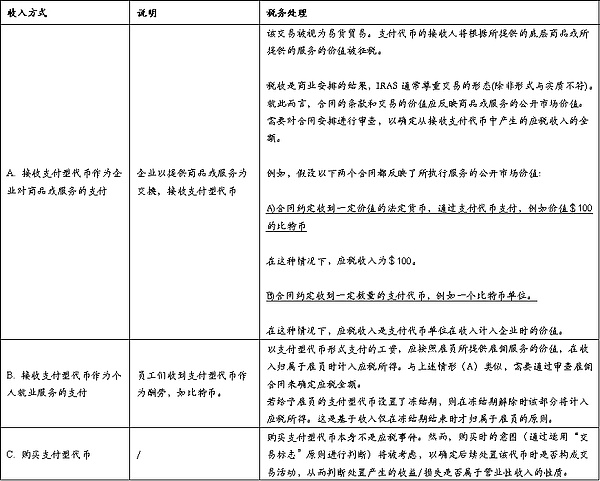

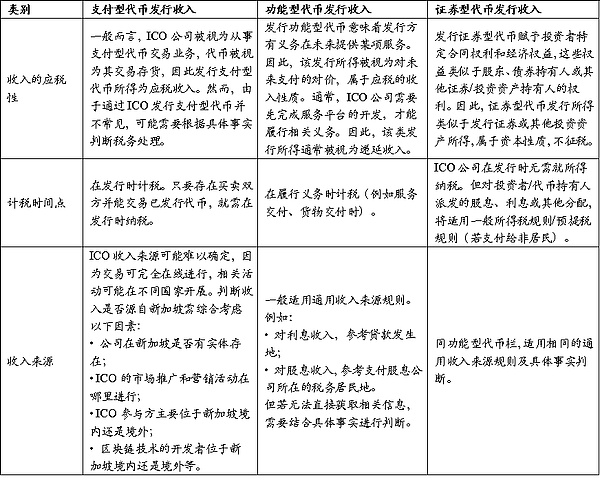

1. Traitement fiscal des jetons de paiement

Synonyme de crypto-monnaie, aucune autre fonction que le paiement.

Bien que les jetons de paiement soient un mode de paiement, ils ne sont pas admissibles à la monnaie fiduciaire car ils ne sont pas émis par le gouvernement.À des fins fiscales, l’IRAS traite les jetons de paiement comme une propriété intangible, qui représente généralement un ensemble de droits et d’obligations.Les transactions de biens ou de services effectuées à l’aide de jetons de paiement seront considérées comme des troc et la valeur des biens ou services transférés sera déterminé au moment de la transaction.

Tableau 1: Classification et traitement fiscal des jetons de paiement sous impôt sur le revenu

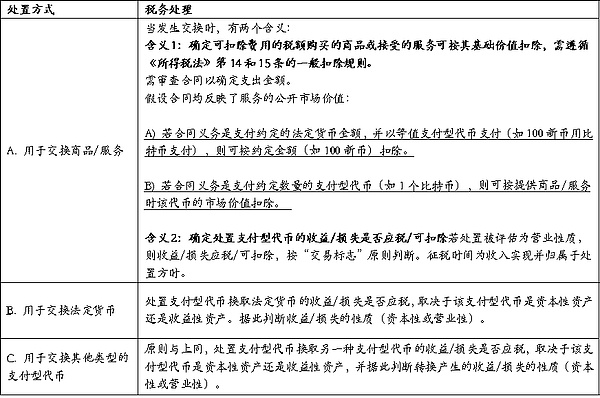

Tableau 2: Traitement fiscal sous différentes méthodes d’élimination

2. Traitement fiscal des jetons fonctionnels

Les jetons fonctionnels donnent aux détenteurs de jeton un droit explicite ou implicite d’utiliser ou de bénéficier d’un produit ou d’un service particulier qui peut être utilisé pour échanger contre ces biens ou services.

Ses formes sont diverses, telles que: des bons similaires (donnant au titulaire le droit d’obtenir des services de la société ICO à l’avenir), ou des clés (donnant au titulaire le droit d’accéder à la plate-forme de la société ICO).Lorsqu’une personne (ci-après dénommée «utilisateur») obtient un jeton fonctionnel pour échanger des biens ou des services à l’avenir, les dépenses engagées par l’utilisateur pour acheter le jeton fonctionnel seront considérées comme un paiement préalable.Selon les règles de déduction fiscale, lorsque des jetons sont utilisés pour échanger des biens ou des services, ils peuvent être déduits en fonction du montant des dépenses engagées.

Le traitement fiscal de l’émission de jetons fonctionnels au cours de l’ICO sera expliqué dans le traitement fiscal de l’ICO dans la partie IV.

3. Traitement fiscal des jetons de titres

Les jetons de valeurs mobilières donnent aux détenteurs de jetons qui font partie de la propriété ou des droits sur un actif sous-jacent et ont généralement des intérêts de contrôle ou de contrôle ou économiques explicites ou implicites. Le type le plus courant de jetons de titres actuellement émis doit être enregistré sous forme de dette ou de capitaux propres.Cependant, comme les jetons de titres sont essentiellement des formes tokenisées de titres traditionnels, ils peuvent également prendre la forme d’autres titres ou des actifs / instruments d’investissement, tels que des unités dans un système d’investissement collectif.La nature du jeton de valeurs mobilières dépend des droits et obligations qui lui sont associés, qui détermineront davantage la nature des revenus obtenus par le titulaire, qui peuvent être des intérêts, des dividendes ou d’autres distributions et sont soumis à la fiscalité par le titulaire.

Lorsqu’un titulaire dispose d’un jeton de titres, le traitement fiscal de ses revenus / pertes d’élimination dépend de la question de savoir si le jeton de titres est un actif en capital ou un actif de profit pour le titulaire.En conséquence, le revenu / la perte sera traité respectivement comme un revenu de la nature du capital ou de la nature des entreprises.

Les jetons de valeurs mobilières sont aussi lâches que les autres titres à Singapour et n’imposeront pas d’impôts sur les jetons de titres qui appartiennent à des actifs en capital.Selon l’émetteur des jetons de titres, les revenus tels que les dividendes appartenant à la catégorie des actifs de revenu sont imposés.

4. Traitement fiscal de l’ICO

L’ICO est la publication initiale de jeton, impliquant l’émission d’un nouveau jeton qui est généralement émis en échange de autres jetons de paiement, ou dans certains cas en monnaie fiduciaire.Les ICO sont souvent utilisées par les émetteurs de jetons pour collecter des fonds ou fournir des moyens pour accéder à des biens ou des services spécifiques en existant ou en avenir.

La nature imposable du financement de l’ICO se produit entre les mains des émetteurs de jetons dépend des droits et fonctions attachés aux jetons émis aux investisseurs:

-

La question de savoir si les montants obtenus de l’émission de jetons de paiement doivent être imposables dépend des faits et des situations spécifiques;

-

Le produit de l’émission de jetons fonctionnels est généralement considéré comme un revenu différé;

-

Le produit de l’émission de jetons de titres est similaire à ceux des titres émettants ou d’autres actifs / instruments d’investissement. Ils sont un revenu basé sur le capital et ne sont donc pas imposables.

Pour les jetons de titres qui versent des intérêts, des dividendes ou d’autres distributions, la déduction de ces paiements sur l’émetteur sera effectuée conformément aux articles 14 et 15 de la loi sur l’impôt sur le revenu.

Voir le tableau 3 pour plus de détails.

De plus, les circonstances particulières suivantes peuvent être confrontées:

Échec de l’ICO: Si une entreprise émet des jetons fonctionnels via ICO et utilise les fonds collectés pour développer des plateformes ou des services, mais ne les délivrera pas, le traitement fiscal dépendra de la localisation des fonds: si les fonds levés sont retournés aux investisseurs, la société n’a pas besoin de payer de l’impôt sur le montant de remboursement;Si les fonds ne sont pas retournés, il est nécessaire de juger s’il s’agit d’une transaction en capital ou d’une transaction de profit basée sur la nature de l’ICO. Les autorités fiscales examineront de manière approfondie les principales activités de la société, les raisons de l’émission de jetons et les obligations contractuelles.

Dépenses anticipées: dépenses commerciales raisonnables engagées par l’ICO de la Société avant le fonctionnement officiel peut être déclarée conformément aux règles actuelles de déduction de dépenses préliminaires.En vertu de l’article 14U de la loi sur l’impôt sur le revenu, les dépenses éligibles peuvent être déduites au cours de la période de base avant l’ouverture, et les pertes inutilisées peuvent également être reportées aux années futures ou utilisées par secours du groupe.Ce règlement permet de réduire le fardeau fiscal des entreprises au stade de démarrage.

Token fondateur: les sociétés ICO peuvent réserver des jetons pour accorder aux développeurs fondateurs en reconnaissance de leurs contributions à la conception et à la mise en œuvre des jetons.Si ces «jetons fondateurs» sont payés en tant que rémunération des services, ils sont un revenu imposable et sont imposables lorsque le fondateur obtient réellement les droits de contrôle; S’il y a une période de verrouillage ou une période de restriction, la taxe sera calculée à la valeur au moment de l’expiration;S’il n’est pas obtenu pour la prestation de services, ils ne seront pas traités comme un revenu imposable.

CONSEIL: La Singapore Taxation Authority (IRAS) oblige clairement les contribuables à préserver correctement les enregistrements de transaction complets liés aux jetons numériques et à les fournir si nécessaire.Ces enregistrements doivent inclure la date de transaction, le nombre de jetons reçus ou vendus, la valeur et le taux de change du jeton au moment de la transaction, l’objectif de la transaction, les informations des clients ou des fournisseurs (applicables aux transactions de négociation), les détails de l’ICO et les reçus ou les factures pour les dépenses commerciales, etc.

Tableau 3: Situations imposables pour différents types de jetons

(Ii) la taxe sur les biens et services de la TPS

La taxe sur les biens et services (TPS) est la principale forme de taxe indirecte mise en œuvre à Singapour depuis 1994. Elle entre dans la catégorie de l’impôt sur la consommation car il s’agit d’une taxe sur la consommation finale, mais est essentiellement une TVA, qui est prélevée sur la plupart des biens et services et des biens importés à un taux d’impôt unifié.En 2024, le taux d’imposition standard de la TPS est de 9%.La TPS est collectée et payée par les entreprises et convient aux transactions intérieures et aux services numériques transfrontaliers.Certains services financiers, exportations et services internationaux spécifiques sont soumis à une exonération fiscale ou à un traitement de taux d’imposition zéro.

Le 3 août 2022, les IRA ont publié une nouvelle version de GST: Digital Pays Tokens (édité pour la première fois le 19 novembre 2019), qui stipule le traitement de la taxe de consommation pour les transactions de jetons numériques et de crypto-monnaies (ci-après dénommé les jetons de paiement numérique).

Le changement de base est qu’à partir du 1er janvier 2020, l’exonération de la TPS sera mise en œuvre sur la fourniture de jetons de paiement numérique (DPT) qualifiés pour éviter la double imposition dans les deux liens de l’achat et de l’utilisation de jetons.Cet ajustement réduit considérablement le frottement fiscal entre les crypto-monnaies dans les paiements et les transactions, et améliore la compétitivité de Singapour en tant que juridiction conviviale cryptographique.Cependant, il convient de noter que cette exonération fiscale est limitée aux circonstances qui répondent à la définition du DPT et n’affectent pas la collecte normale d’articles imposables tels que les frais de service intermédiaire connexes et les frais de plate-forme.

Dans les règles spécifiques, l’IRAS limite d’abord la définition du DPT et clarifie les catégories de jetons qui ne relèvent pas de la plage d’exemption fiscale (telles que les jetons utilitaires, les jetons de valeurs mobilières, les devises virtuelles fermées, etc.).Par la suite, le guide distingue différents types de jetons et leurs méthodes de traitement de la TPS dans les transactions, le rachat, le paiement et d’autres liens commerciaux. Par exemple, la transaction, le rachat et le comportement de paiement du DPT conforme peuvent bénéficier d’une exonération fiscale, mais les services connexes fournis par les opérations de la plate-forme, la garde du portefeuille, les intermédiaires de paiement, etc. doivent encore être calculés en fonction de l’offre imposable de la TPS. Grâce à ce double jugement de « By Asset Attribut + Type d’entreprise », Singapour maintient l’équité fiscale tout en minimisant les obstacles fiscaux aux transactions cryptographiques.

1. Diviser les jetons de paiement numérique

Le guide stipule que le jeton de paiement numérique DPT est une représentation de valeur numérique avec toutes les caractéristiques suivantes:

a) exprimé sous forme unitaire;

(b) Interchangeable dans la conception (homogénéité);

(c) non libellé dans aucune devise et l’émetteur ne le place à aucune devise;

(d) peut être transféré, stocké ou échangé électroniquement;

(e) Il est, ou destiné à être, un moyen d’échange accepté par le public ou une partie du public, et il n’y a pas de limites importantes lorsqu’elles sont utilisées comme considération.

Cependant, les jetons de paiement numérique n’incluent pas les situations suivantes:

(f) monnaie légale;

(g) Si une offre peut être considérée comme une offre exonérée d’impôt en vertu de la partie I du quatrième annexe et n’est pas la raison pour laquelle l’offre elle-même est un jeton de paiement numérique avec les caractéristiques (a) à (e) mentionné ci-dessus, l’offre n’appartient pas à un jeton de paiement numérique;

(h) Toute affaire qui accorde le droit de recevoir ou d’instruire une personne ou un groupe en particulier pour fournir des biens ou des services et n’est plus utilisé comme moyen d’échange après ce droit utilisé.

Les IRA répertorient les DPT typiques, notamment Bitcoin, Ether, Litecoin, Dash, Monero, Ripple et ZCash.Ces jetons ont tous des caractéristiques de base telles que l’homogénéité, la non-ancrage de toute monnaie fiduciaire, la transférabilité électronique et en tant que moyen d’échange reconnu en bourse. De plus, des jetons comme IdealCoin qui peuvent être utilisés comme paiement dans un cadre de contrat intelligent spécifique et peuvent être utilisés librement en dehors du cadre, ainsi que des jetons comme StoreX qui peuvent continuer à être diffusés comme méthodes de paiement même après avoir exercé des droits spécifiques, répondent également à la définition de DPT.

En revanche, les situations qui n’appartiennent pas au DPT comprennent: les stablées, qui ne répondent pas aux exigences de l’homogénéisation et de la non-ancrage parce que leur valeur est ancrée à la monnaie fiduciaire;Les collections virtuelles telles que les cryptokitties n’ont pas de caractéristiques d’homogénéisation car elles ne sont pas complètement interchangeables; points de jeu ou devises virtuelles utilisées dans un environnement spécifique; et des points ou des points de fidélité émis par des détaillants et des plateformes qui ne peuvent être échangés que contre des biens ou des services spécifiques. Ces jetons ne peuvent pas servir de large médias d’échange pour le public.

Il existe également certains cas qui ressemblent au DPT au début, mais qui sont exclus dans certaines conditions.Par exemple, les jetons d’étage ont été initialement conçus comme le seul mode de paiement pour l’achat de services de stockage de fichiers distribués, mais après que l’utilisateur a exercé cet intérêt spécifique, le jeton n’avait plus la fonction d’un moyen d’échange et ne correspond donc plus à la définition du DPT.

Pour des règles, des caractéristiques et des descriptions de cas plus détaillées, veuillez vous référer à la section 5 de ce guide (en particulier les paragraphes 5.2–5.13 et des exemples).

2. Règles de trading général pour les jetons de paiement numérique

Lorsqu’un DPT est utilisé comme moyen de payer des biens ou des services (mais sans échanges en monnaie fiduciaire ou dans un autre DPT), la loi de paiement elle-même n’est pas considérée comme une offre et donc aucune TPS n’est perçue. Les payeurs n’ont pas besoin de payer la TPS lors du paiement avec DPT, mais si le bénéficiaire s’est inscrit auprès de la TPS, la taxe de paiement doit être calculée pour les biens ou services qu’elle fournit, sauf si l’offre est libre d’impôt, zéro impôt ou n’est pas dans le cadre de l’impôt.Par exemple, si une entreprise enregistrée GST A utilise Bitcoin pour acheter un logiciel, A n’a pas besoin de payer la TPS pour le Bitcoin transféré, mais si la société de vendeur B est un inscrit de la TPS, elle doit calculer la TPS pour le logiciel.

Deuxièmement, l’échange entre le DPT et la monnaie Fiat, ainsi que l’échange entre un DPT et un autre, sont des approvisionnements en franchise d’impôt et ne nécessitent pas de TPS. Cependant, la Société doit toujours répertorier les transactions pertinentes en tant qu’offre en franchise d’impôt lors du dépôt et de signaler les gains ou les pertes réalisées nettes.Par exemple, si l’entreprise C échange le bitcoin pour Ethereum, aucune des parties ne doit payer la TPS, mais ne doit être traitée que comme une offre libre d’impôt dans le rapport.

En outre, si une société enregistrée de la TPS émet DPT par le biais d’une émission de jetons initiale (ICO) et l’échange contre une monnaie fiduciaire, le produit de l’émission est également considéré comme des approvisionnements en franchise d’impôt et doit être déclaré revenu libre d’impôt dans la déclaration de la TPS.Par exemple, la société E émet DPT et la vend au public en dollars de Singapour, avec les revenus du SGD en tant que revenu d’approvisionnement en franchise d’impôt.

Enfin, les prêts, les avances ou les accords de crédit DPT sont également des approvisionnements en franchise d’impôt, et les revenus d’intérêts pertinents ne nécessitent pas la TPS, mais doivent être signalés en tant que revenu libre d’impôt dans la déclaration.Par exemple, la société F donne à DPT et perçoit des intérêts, qui est répertorié comme une offre existante dans la déclaration de la TPS.

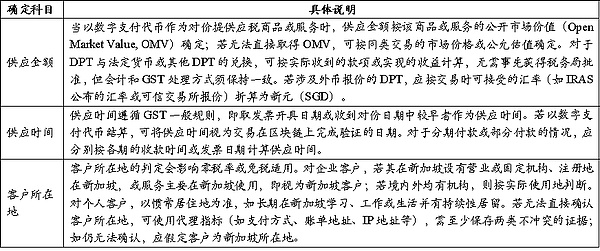

Le tableau 4 illustre comment déterminer le montant de l’offre, le temps de fourniture et les règles spécifiques pour l’emplacement du client dans les transactions impliquant des jetons de paiement numériques.

Tableau 4: Détermination de chaque sujet comptable

3. Règles de scénario commercial spécifiques

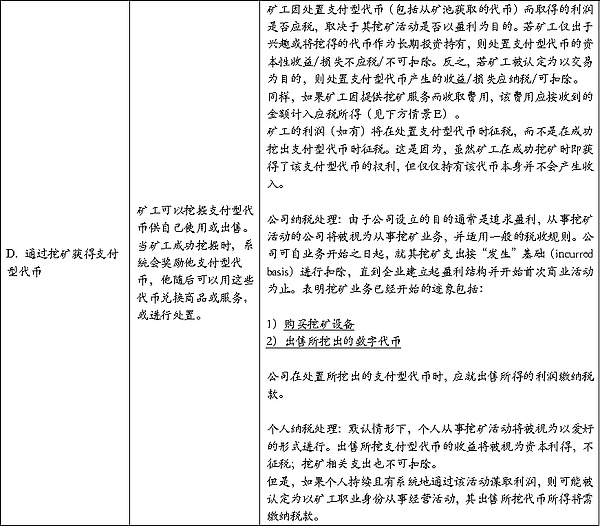

(1) l’exploitation minière

Dans le processus d’extraction générale, les mineurs fournissent des services de puissance ou de vérification informatique au réseau de blockchain, mais ils n’ont aucune relation directe avec la partie à la transaction servie, et la partie qui paie les frais de récompense / mineur ne peut pas être identifié. Par conséquent, l’obtention de jetons de paiement numérique générés par l’exploitation minière (tels que les récompenses de blocs) ne constitue pas une «fourniture» dans le sens de la TPS, et il n’est pas nécessaire de calculer la TPS pour l’acquisition du comportement.

Cependant, si le mineur fournit des services payants à la contrepartie identifiable (tels que les commissions de facturation, les frais de transaction, les frais de location de puissance informatique, etc., comme convenu), il s’agit d’une offre de service imposable.Si un mineur est un inscrit de la TPS, il calcule et déclare la taxe au taux d’imposition standard; Il ne sera traité qu’avec un taux d’imposition nul uniquement lorsque la condition de taux d’imposition zéro est remplie.Si l’emplacement de la contrepartie ne peut pas être raisonnablement déterminé, il doit être géré au taux d’imposition standard.

Élimination ultérieure des jetons extraits: à partir du 1er janvier 2020, les mineurs vendent ou transfèrent les jetons de paiement numérique extraits aux clients appartenant à Singapour, qui est une offre libre d’impôt; Si les mineurs utilisent les jetons extraits pour acheter des biens ou des services, il n’est pas considéré comme des «jetons d’approvisionnement» sans taxer une partie du jeton (les fournisseurs de biens / services sont toujours taxés en fonction de leurs règles).

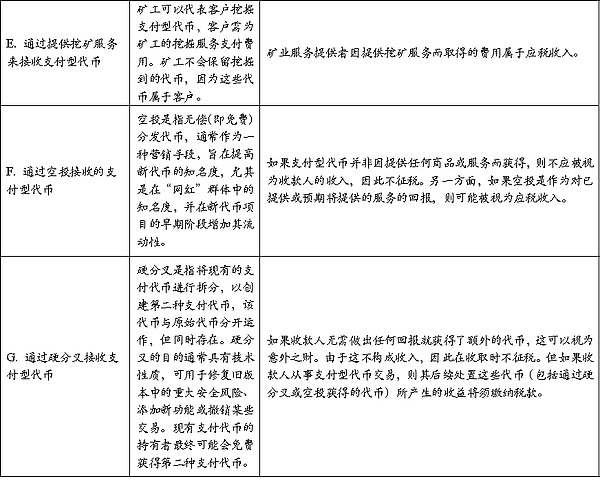

(2) intermédiaire

Les services fournis par les intermédiaires liés aux jetons de paiement numérique, même s’ils impliquent des transactions de jetons, sont toujours imposables. Si l’intermédiaire a enregistré une TPS, s’il doit signaler les ventes de jetons dans la déclaration de la TPS, cela dépend s’il agit comme un « principal » ou un « agent » dans la transaction.Si le jeton est vendu en tant que directeur, la vente doit être déclarée comme son propre approvisionnement;Si le jeton est vendu en tant qu’agent au nom du client, les ventes ne doivent pas être incluses dans sa propre offre, mais ne doivent être incluses que dans l’offre ou la différence facturée dans la transaction et déclarer la TPS (sauf si l’offre est soumise à un taux d’imposition zéro).Lors de la jugement de sa propre identité, les établissements intermédiaires devraient procéder à l’auto-évaluation en fonction d’indicateurs tels que la responsabilité du contrat et l’hypothèse des risques, les obligations de paiement, les droits à la décision des prix et la propriété des jetons.

(3) Règles pour gérer la déduction de la taxe sur les intrants et les frais inversés

Pendant l’opération, une entreprise ne peut demander la déduction de la taxe sur les intrants que les dépenses utilisées pour l’offre imposable;Si les dépenses sont utilisées pour l’offre en franchise d’impôt (si les jetons de paiement numérique sont utilisés pour échanger une monnaie juridique ou d’autres jetons), il ne peut pas être déduit.Si les dépenses impliquent une offre imposable et libre d’impôt, ou implique le fonctionnement global de l’entreprise, il doit être distribué en fonction de la proportion.Pour les entreprises qui fournissent à la fois une offre imposable et libre d’impôt (si certaines entreprises impliquent un échange de jetons de paiement numérique), la taxe sur les intrants doit être allouée et attribuable à la taxe sur les intrants, comme d’autres sociétés en franchise d’impôt, à moins que la règle de minimis ne soit remplie, et que la fourniture de jetons de paiement numérique puisse être considérée comme une fourniture en franchise d’impôt d’accompagnement lorsque les conditions pertinentes sont remplies. Enfin, comme certaines entreprises en franchise de droits, s’ils obtiennent des services ou des biens de faible valeur des fournisseurs d’outre-mer, ils peuvent encore devoir supporter l’obligation de facturation inversée et devraient se référer aux directives pertinentes du Singapour Taxation Bureau.

4. Questions fréquemment posées

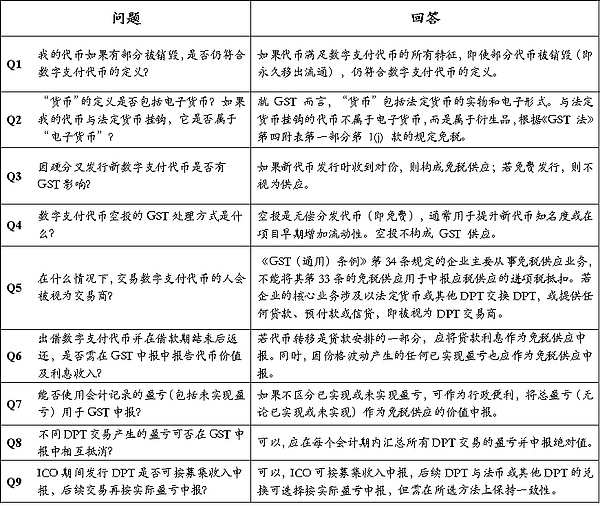

Tableau 5: Q & AMP commun; A

(Iii) divisé par des activités d’utilisation

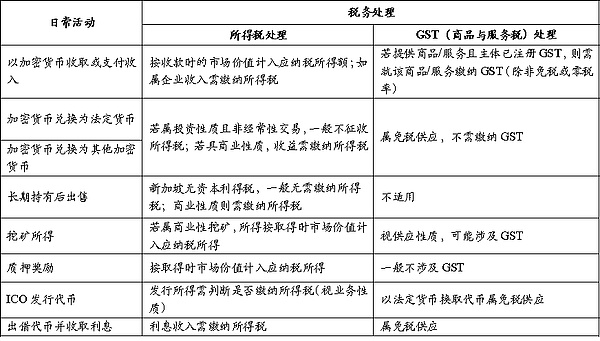

Tableau 6: Division des situations imposables pour les activités d’utilisation quotidienne

(Iv) d’autres types d’impôts

À l’échelle mondiale, la plupart des pays définissent généralement les crypto-monnaies comme des monnaies illégales, de sorte que les principales taxes qui leur sont associées comprennent généralement l’impôt sur le revenu, l’impôt sur l’impôt ou la consommation à valeur ajoutée.Dans l’article précédent, nous avons résumé les principales règles fiscales pour les crypto-monnaies dans les activités quotidiennes de détention et d’utilisation à Singapour dans la section sur l’impôt sur le revenu et les biens et les services (TPS).En revanche, les types d’impôts restants sont moins corrélés avec l’application quotidienne des crypto-monnaies et ne seront pas ajoutées.