Source: web3 xiaolulu

Récemment, Binance Research a publié un rapport de recherche sur le paiement Web3, qui a bien réglé la situation actuelle des paiements traditionnels et des paiements Blockchain Web3, et attend avec impatience l’avenir du paiement Web3 en combinant les avantages apportés par la blockchain.Le système de rapport de recherche est terminé et les arguments sont suffisants, qui méritent d’être appris.

Ce qui m’a le plus inspiré, c’est que l’auteur Joshua Wong, sur la base de l’arrière-plan d’un analyste macro, peut placer le paiement WEB3 dans l’ensemble du système de paiement financier traditionnel plutôt que d’être piégé dans une pure chaîne de poursuite.

Par conséquent, cet article a compilé le rapport de recherche sur la recherche en binance et a étudié son article d’index en profondeur.

Ci-dessous, profitez:

Paiements de blockchain:

Un nouveau départ

1. Rapporter les points de base

Bien que l’industrie des paiements soit l’une des industries les plus importantes et les plus dynamiques au monde, elle s’appuie toujours principalement sur des infrastructures bancaires obsolètes et 50 ans.Les réseaux de finchs de paiement modernes et les réseaux d’organisation de cartes tels que Stripe, MasterCard et Visa apportent une expérience de l’utilisateur final plus pratique aux consommateurs et aux commerçants.Cependant, les coûts traditionnels impliquant jusqu’à six intermédiaires (par exemple les organisations de cartes, les émetteurs, les processeurs, les systèmes POS, les agrégations de paiement, les portefeuilles numériques) dans chaque transaction demeure.La technologie Blockchain fournit une toute nouvelle piste d’infrastructure mondiale pour les paiements, et c’est un nouveau départ.

La blockchain et sa gamme d’applications innovantes qu’elle soutiennent ont le potentiel de réduire considérablement le coût des paiements transfrontaliers et d’améliorer son efficacité.Cela a été réalisé au niveau institutionnel, avec des participants tels que des pilotes de visa pour permettre le règlement des paiements mondiaux au niveau institutionnel sur les blockchains publics.Il est également adopté au niveau individuel, et des produits comme Binance Pay sont utilisés de manière plus rapide et moins chère pour les paiements entre pairs et les transferts transfrontaliers, ainsi que l’utilisation directe des crypto-monnaies chez les marchands, sans payer de frais de gaz et ajuster automatiquement les échanges de devises.

L’industrie des paiements est énorme, ce qui signifie que l’adoption des technologies révolutionnaires telles que la blockchain peut être lente et prudente.Cela donne également à l’industrie de la blockchain elle-même le temps nécessaire pour croître et construire les outils de paiement et l’infrastructure de paiement nécessaires.

2. Introduction du fond

L’utilisation de liquidités pour les méthodes de paiement en face à face donne à la devise un sentiment unique de liberté.Malheureusement, les systèmes de paiement numérique modernes ne peuvent tout simplement pas fournir cette capacité à transaction directement sans intervention tierce.Cela est principalement dû au fait que nous avons besoin d’un tiers pour détenir des fonds pour nous, ce qui est différent de la technologie de la blockchain qui peut atteindre l’autosuffisance des fonds.

Pire, la pile d’infrastructures de paiement mondiale moderne s’appuie toujours sur les banques et autres intermédiaires pour gérer toute transaction.La pile de technologie de paiement d’aujourd’hui a désespérément besoin d’un nouveau départ, et la technologie de la blockchain peut le faire.

Lorsque le gars nommé Satoshi Nakamoto a lancé Bitcoin en 2009, il a été conçu comme une forme révolutionnaire de paiement en espèces électronique entre pairs.L’objectif est de créer une monnaie décentralisée qui offre la même liberté que les transactions en espèces en personne, mais pour les paiements numériques.Il le fait en facilitant les transactions directes entre les individus sans avoir besoin d’intermédiaires financiers tels que les banques.Cette vision promet d’inaugurer une nouvelle ère de liberté financière, de transparence et de baisse des coûts de transaction.

Depuis sa création en 2009, l’industrie de la cryptographie moderne a subi des changements importants.L’émergence de stablecoins a introduit un critère de valeur stable qui peut être utilisé comme moyen d’échange de valeur et de paiement, tout en profitant de la technologie de la blockchain pour éliminer le problème des fluctuations des actifs.En outre, le développement des solutions de couche 1 et de couche2 a augmenté la vitesse de transaction et réduit les coûts, réduisant efficacement les goulots d’étranglement précédents qui ont entravé l’adoption de livres distribués comme un goulot d’étranglement pour gérer les transactions de paiement à grande échelle.

Ce rapport décrira le paysage de paiement traditionnel actuel et ses principaux problèmes.Ensuite, il sera expliqué comment la technologie de la blockchain résout ces problèmes, l’état actuel des paiements de la blockchain et comment l’industrie des paiements peut progresser via la blockchain.

3. Statut actuel de l’industrie des paiements traditionnels

Lorsque des systèmes de paiement mondiaux tels que Swift ont été créés pour la première fois dans les années 1970, la réalisation des envois de fonds mondiaux était une réalisation révolutionnaire et une étape importante dans le secteur financier.

Cependant, l’infrastructure de paiement mondiale d’aujourd’hui ne peut être décrite que comme dépassée, simulée et fragmentée.Il s’agit d’un système coûteux et inefficace qui opère dans les heures bancaires limitées et s’appuie sur de nombreux intermédiaires.Le système financier moderne repose sur de nombreuses banques du monde entier, et chaque banque maintient ses propres livres.L’absence de normes mondiales unifiées parmi ces banques entrave les transactions internationales transparentes et complique la construction de coopération cohérente.

Les lacunes des systèmes de paiement modernes rendent les transactions interbancaires transfrontalières coûteuses et inefficaces, car une seule transaction peut nécessiter plusieurs banques proxy pour atteindre sa destination prévue.Parfois, cela ressemble plus à une boîte noire, où l’expéditeur et le récepteur ne peuvent pas suivre le flux de fonds et ne peuvent qu’attendre dans l’obscurité.

Selon la Banque mondiale, les envois de fonds transfrontaliers prennent généralement jusqu’à cinq jours ouvrables pour régler, avec des frais moyens de 6,25% du montant de la transaction.Malgré ces défis évidents, le marché des paiements transfrontaliers de l’entreprise à entreprise («B2B») est énorme et continue de se développer.En 2023, la taille totale du marché des paiements transfrontaliers B2B est de 39 billions de dollars américains et devrait augmenter de 43% d’ici 2030 à 53 billions de dollars.

3.1 Structure actuelle de l’industrie des paiements traditionnels

L’industrie des paiements ne semble pas être affectée par l’inefficacité, mais est devenue l’une des plus grandes industries du monde, les revenus étant actuellement estimés pour atteindre 2,83 billions de dollars d’ici 2024.Il est également l’une des industries à la croissance la plus rapide, avec 4,7 billions de dollars prévues d’ici 2029, avec un taux de croissance annuel composé (TCAC) de 10,8%.L’échelle de financement mondial des paiements a atteint environ 150 billions de dollars en 2022, soit une augmentation de 13% par rapport à 2021.

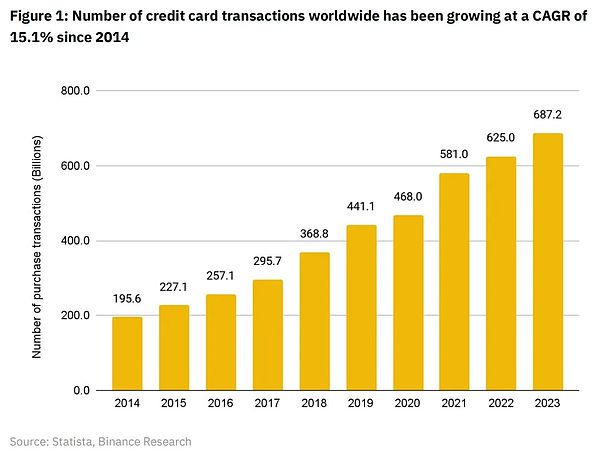

La situation est similaire en termes de croissance du nombre de transactions d’achat pour les marques d’organisation de cartes mondiales (American Express, Discover, JCB, MasterCard, Visa et UnionPay) au cours des neuf dernières années.Les transactions d’achat augmentent régulièrement depuis 2014, avec un TCAC d’environ 15,1%.

Bien que l’industrie des paiements soit l’une des industries les plus importantes et les plus rapides du monde, la plupart de ses activités utilisent toujours la piste technologique il y a 50 ans.Le paysage de paiement mondial est devenu un groupe d’agences de recouvrement de loyers rempli de nombreux intermédiaires qui se tiennent entre les commerçants et les consommateurs et perçoivent le loyer de chaque transaction.

Au cours des cinq dernières années, l’innovation dans le domaine de la fintech de paiement a créé des miracles pour les commerçants et les expériences des consommateurs.Cependant, cela ne peut pas les protéger des coûts élevés causés par l’inefficacité des systèmes traditionnels, et même les solutions fintech les plus avancées reposent toujours sur ces systèmes de paiement traditionnels.

D’une manière générale, il existe deux types de systèmes de paiement dans l’industrie du paiement moderne: le système de paiement en boucle ouverte et le système de paiement en boucle fermée.

3.2 Paiements en boucle ouverte

Des organisations de cartes comme Visa et MasterCard soutiennent les infrastructures de paiement ouvert dans le monde.Ils permettent à de nombreuses banques acquéreuses et émettant des banques du monde entier d’accéder au réseau d’organisation des cartes et de permettre aux fonds de passer d’une banque à une autre grâce à la compensation et au règlement du réseau d’organisation des cartes.

Les réseaux d’organisation de cartes sont des innovations inestimables qui permettent une communication rapide entre les banques du monde entier.Il s’agit d’un système extrêmement convivial pour les consommateurs qui permet d’utiliser un Visa / MasterCard pour payer les biens et services à travers le monde.Par conséquent, ils sont devenus le principal moyen de paiement numérique dans le monde d’aujourd’hui.Visa et MasterCard sont deux des sociétés les plus précieuses cotées en bourse au monde aujourd’hui, se classant respectivement les 18 et 20e.

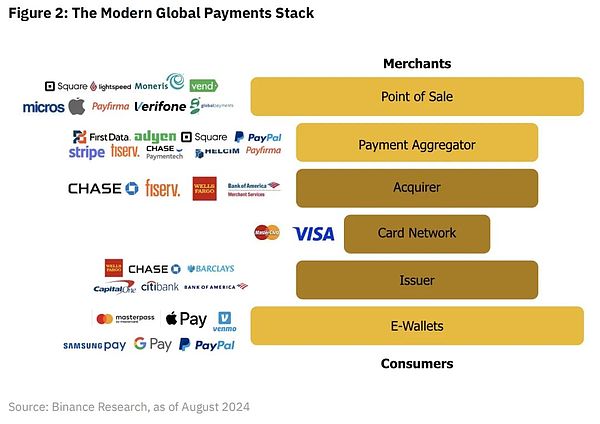

Dans un système de paiement en boucle ouverte typique soutenu par des réseaux d’organisation de cartes tels que Visa et MasterCard, il y a jusqu’à 6 intermédiaires entre les marchands et les consommateurs.

1. Le service POS est un terminal physique ou numérique qui initie les transactions.Il capture les détails de paiement et les envoie pour le traitement.Par exemple, Square est l’un des fournisseurs de services POS les plus importants, qui facture aux commerçants 2,6% + 0,10 $ par transaction.Les frais sont ensuite alloués aux quatre intermédiaires restants dans la pile de paiement qui facturent le loyer (les portefeuilles électroniques comme Apple Pay et Google Pay ne facturent actuellement aucun frais par transaction).

2. Les agrégateurs de paiement intègrent les transactions de plusieurs marchands et simplifient le processus de réception des paiements.Ils fournissent un seul point d’intégration pour une variété de méthodes de paiement.La plupart des agrégateurs de paiement, tels que Stripe, dépassent également les transactions pour détecter la fraude pour protéger leurs clients marchands.

3. Les acquéreurs sont des institutions financières qui gèrent les paiements de cartes de crédit ou de débit au nom des marchands.Il garantit que la transaction est autorisée et transfère des fonds de l’agence émettrice au compte du marchand.

4. Les réseaux de cartes promeuvent la transmission des informations sur les transactions entre l’agence acquéreuse et l’agence émettrice.Ils ont établi les règles et normes pour les transactions par carte.

5. Les émetteurs de cartes sont des banques ou des institutions financières qui offrent des cartes de crédit ou de débit aux titulaires de carte.Il autorise les transactions et les déduits du compte du titulaire de carte.Les réseaux de cartes de crédit tels que Visa et MasterCard surveillent également les transactions pour détecter la fraude, protégeant ainsi leurs clients bancaires.

6. Les portefeuilles électroniques sont des portefeuilles numériques qui stockent les informations de paiement et facilitent les transactions en ligne et en magasin.Ils offrent aux utilisateurs un moyen pratique de payer sans utiliser une carte de crédit directement.

En bref, la blockchain peut servir de réseau de paiement alternatif, mondial et décentralisé – un nouveau système ouvert qui est exempt du système de paiement mondial actuel et des banques traditionnelles lentes et coûteuses qui sont pleines de Middlemen.

3.3 Paiements de boucle de fermeture

Les paiements en boucle fermée sont une tendance croissante dans l’industrie des paiements, promue par des sociétés telles que PayPal et Starbucks.

Dans la boucle de paiement fermé, les consommateurs n’interagissent qu’avec la demande PayPal car divers marchands sont stockés par PayPal et sont en mesure d’accepter les paiements via le réseau PayPal.En ce qui concerne Starbucks, les clients ne peuvent utiliser que des fonds stockés dans des portefeuilles numériques Starbucks dans leurs magasins.De plus en plus de commerçants commencent à suivre Starbucks et à mettre en œuvre leur propre boucle de paiement fermé.L’objectif principal est d’approfondir l’adhérence des clients en exécutant votre propre programme de fidélité et en contournant les frais élevés imposés par les piles de paiement ouvertes existantes.

Cependant, la boucle de paiement fermé existe actuellement est un système très décentralisé qui reste étroitement lié aux systèmes bancaires traditionnels lents et coûteux.Pour transférer des fonds vers et depuis la boucle fermée de Starbucks, les utilisateurs ont toujours besoin d’un compte bancaire.De plus, les systèmes en boucle fermée dédiés à de nombreux commerçants (comme Starbucks) n’autorisent pas les transferts entre les clients et ne peuvent pas être utilisés de manière transparente dans de nombreux pays du monde.La technologie de la blockchain fournit une alternative aux futurs fintechs de paiement, ce qui leur permet de choisir d’éviter complètement les systèmes bancaires traditionnels et décentralisés, ce qui réduit finalement les frais pour les commerçants et les consommateurs.

Binance Pay est un exemple de ce type de fintech de paiement.Il prend en charge les transferts point à point instantanés et à faible coût et les paiements marchands directs dans les systèmes de paiement en boucle fermée.En tant que modèle en boucle fermée, la dernière génération de fintechs comme Binance Pay peut offrir aux commerçants et aux consommateurs une expérience de fintech familière, sophistiquée et personnalisable, facilitant la transition des pistes bancaires traditionnelles aux pistes de blockchain.

3.4 Nouvelles options pour les paiements transfrontaliers

Lorsque des transactions et des envois de fonds transfrontaliers sont impliqués, le coût augmente de façon exponentielle.Selon le Fonds monétaire international, les travailleurs ou les envois de fonds d’immigration signifient que «les immigrants renvoient une partie de leurs revenus au pays sous forme de trésorerie ou de biens pour soutenir leur famille».Il s’agit d’un domaine spécifique de paiements transfrontaliers, et la technologie de la blockchain peut avoir un impact direct à ce sujet.

On estime que les fonds mondiaux de versement ont augmenté de 1,6%, contre 843 milliards de dollars en 2022 à 857 milliards de dollars en 2023.La croissance devrait atteindre 3% en 2024.En 2023, en dollars américains actuels, les cinq premiers pays à revenu faible et intermédiaire recevant des entrées de fonds sont l’Inde (120 milliards de dollars américains), le Mexique (66 milliards de dollars américains), la Chine (50 milliards de dollars américains), les Philippines (39 milliards de dollars américains) et Pakistan (27 milliards de dollars).Selon les données de la Banque mondiale depuis le premier trimestre de 2024, le coût moyen des envois de fonds de 200 $ dans le monde est toujours de 6,35% du montant des transferts, avec un frais annuel total facturé à 54 milliards de dollars.

En raison des coûts extrêmement élevés, les envois de fonds transfrontaliers sont un domaine clé de l’industrie des paiements et la blockchain peut vraiment avoir un impact énorme.

Les envois de fonds transfrontaliers impliquent des envois de fonds transfrontaliers à travers une gamme de banques situées dans différents pays, et l’ensemble du processus peut prendre plusieurs jours, il est donc lent et coûteux.

1) Le processus commence lorsque le Remitte initie les remises de la banque locale ou du service de versement, où le Remitte fournit les détails du destinataire et le montant à remettre.

2) Étant donné que le Remitte et la banque du bénéficiaire peuvent ne pas avoir de relation directe, une banque intermédiaire (appelée banque d’agent) facilite les transactions.La banque de Remitte envoie les fonds à sa banque d’agent, qui peut transférer les fonds à d’autres banques d’agent, et chaque banque d’agent facture des frais.Dans ce processus, le réseau Swift est souvent utilisé pour envoyer ces instructions de paiement.

3) Si différentes monnaies sont impliquées, les fonds sont généralement échangés dans l’une des banques d’agent et le taux de change est généralement plus bas.

4) Chaque banque doit se conformer aux réglementations anti-blanchiment (AML) et comprendre les réglementations des clients (KYC), vérifier l’identité et assurer la légalité de la transaction.Les transactions sont également sélectionnées en fonction de la liste des sanctions internationales.

5) Après avoir traité et terminé l’inspection de la conformité, les fonds seront transférés à la banque du bénéficiaire et la banque enregistrera l’argent sur le compte du bénéficiaire.L’expéditeur recevra une confirmation que la transaction est terminée.

Le système de paiement traditionnel susmentionné est non seulement coûteux et inefficace, mais ne peut pas non plus couvrir une partie considérable de la population mondiale.

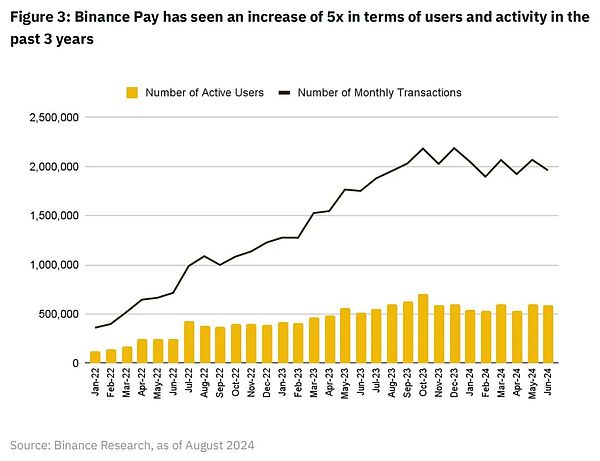

Aujourd’hui, jusqu’à 1,4 milliard d’adultes dans le monde n’ont pas de comptes bancaires.Pour ces raisons, nous avons vu des utilisateurs du monde entier passer à des solutions de blockchain telles que Binance Pay comme un moyen moins cher et plus rapide de transférer de l’argent au-delà des frontières.Depuis 2022, les utilisateurs actifs mensuels de Binance Pay et les transactions mensuelles ont augmenté de près de 5 fois, le nombre mondial d’utilisateurs étant d’environ 13,5 millions et les transactions mensuelles étant d’environ 1,96 million.

Blockchain et la technologie du grand livre distribué (DLT) ont le potentiel de perturber de nombreux acteurs existants dans l’industrie du paiement car il fournit un environnement de paiement unifié et transparent qui peut être accessible avec un smartphone et une connexion Internet.Cela signifie qu’il y aura un canal de communication plus direct entre les commerçants et les consommateurs, motivé par des livres distribués et éliminer le besoin de banques d’agence.Libérer les futures fintech des systèmes bancaires traditionnels peut être la clé pour atteindre des paiements moins chers et plus rapides dans le monde. »En fin de compte, nous voulons atteindre la capacité de régler tous les paiements dans n’importe quelle devise à tout moment, n’importe où, et cela peut nécessiter l’utilisation de la technologie de la blockchain », a déclaré Jason Clinton, responsable des ventes du JPMorgan European Financial Institutions Group.

Quatre,État actuel du paiement basé sur la blockchain

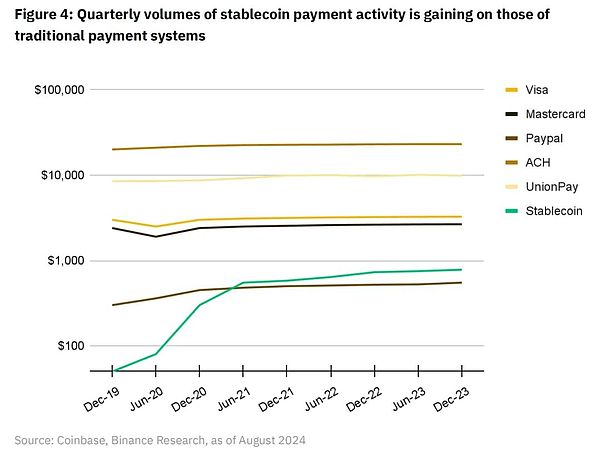

En raison de son équivalence en espèces élevée, les stablecoins sont devenus un élément clé des paiements de blockchain.En 2023, StableCoins a traité des transactions de plus de 10,8 billions de dollars, à l’exclusion des activités telles que des machines ou des échanges automatiques, soit 2,3 billions de dollars.

En comparant les paiements de stablecoin avec les paiements traditionnels, nous pouvons voir qu’ils ont rattrapé les paiements traditionnels en termes de volume de transaction trimestriel.

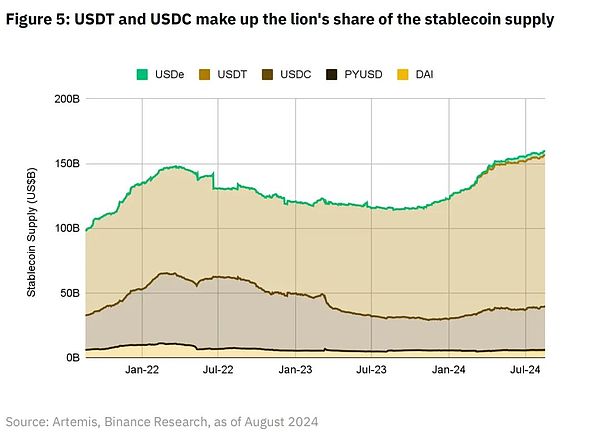

L’offre totale de stablescoins a également augmenté depuis la mi-2023, indiquant une augmentation constante de la demande.La valeur marchande totale des principales étalcoins dépasse 160 milliards de dollars US, USDT et USDC représentant la part la plus importante, avec une part de marché de 73% et 21% respectivement.

Profitant de la faible volatilité fournie par Stablecoins, de l’écosystème de paiement de la blockchain et de son infrastructure associée ont fait de grands progrès depuis 2009.

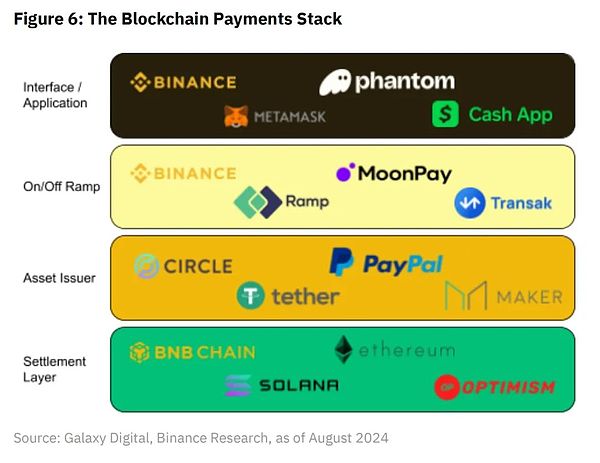

4.1 Infrastructure basée sur les paiements de blockchain

Couche de colonie(Couche de règlement)

L’infrastructure de blockchain responsable du règlement des transactions, telles que Bitcoin, Ethereum et Solana, sont toutes des blockchains de couche1, ainsi que des solutions multifonctionnelles de couche2 telles que l’optimisme et l’arbitrum, qui sont essentiellement dans l’espace du bloc de vente.

Ces plates-formes sont en concurrence dans divers aspects tels que la vitesse, le coût, l’évolutivité, la sécurité et la distribution.Au fil du temps, les cas d’utilisation des paiements peuvent devenir des consommateurs importants de l’espace de bloc.

Nous pouvons imaginer la couche de règlement comme un réseau bancaire qui constitue le système de paiement traditionnel actuel.Au lieu de stocker des fonds dans des comptes bancaires gérés de manière centralisée, les consommateurs et les commerçants peuvent stocker des actifs dans un compte appartenant à la propriété externe (EOA) ou un compte de contrat intelligent.

Il convient de noter que dans les piles de paiement modernes, l’autorisation et le règlement sont traités séparément.Les organisations de cartes de Visa et MasterCard fournissent des services d’autorisation de paiement;Pour la blockchain, l’autorisation et le règlement peuvent théoriquement être synchronisés.Les consommateurs peuvent envoyer une transaction de 100 USDT directement de leur EOA à l’EOA du marchand en signant une autorisation de transaction, et le validateur traitera de manière immuable et réglera la transaction sur la blockchain.

Il convient toutefois de noter que le fait de se fier uniquement à la blockchain pour le règlement et l’autorisation des transactions de paiement P2P peut signifier le contournement des systèmes de compensation, de surveillance des transactions et de détection de fraude utilisés par les agrégateurs de paiement tels que les réseaux de cartes à rayures et de crédit tels que Visa.

Visa lui-même a été le chef de file du pilotage de la blockchain pour les cas d’utilisation de paiement au cours des dernières années, et la société envisage le futur « réseau de visa implique non seulement plusieurs devises et des canaux de règlement bancaire, mais aussi des réseaux de blockchain multiples, des staboins et des dépôts de CBDC ou de tokenisés . «

Couche d’émetteur d’actifs(Émetteur d’actifs)

Un émetteur d’actifs est l’organisation responsable de la création, de la gestion et de l’échange des étages – un stablecoin qui est un actif cryptographique conçu pour maintenir une valeur stable par rapport à un actif de référence ou un panier d’actifs (le plus souvent dans le dollar américain).Ces émetteurs adoptent souvent un modèle commercial axé sur le bilan similaire aux banques.Ils acceptent les dépôts de clients, investissent ces fonds dans des actifs à haut rendement tels que les bons du Trésor américain et émettent des stalins comme passifs pour profiter des écarts d’intérêt ou des intérêts nets.

Les émetteurs d’actifs sont un nouveau type «intermédiaire» qui existe dans les piles de paiement cryptographiques, et il n’y a pas d’équivalent direct dans les piles de paiement traditionnelles.L’équivalent le plus proche est peut-être le gouvernement qui émet une monnaie fiduciaire utilisée pour effectuer des transactions.

Contrairement aux intermédiaires dans les paiements traditionnels, les émetteurs d’actifs ne facturent pas de frais de chaque transaction en utilisant leurs stablecoins.Une fois l’écupation émis sur la chaîne, il peut être auto-Clicial et transféré sans payer de frais supplémentaires à l’émetteur d’actifs.

Couche de rampe marche / arrêt

L’acceptation des dépôts et des sorties est cruciale pour améliorer la disponibilité et l’adoption des étalcoins dans les transactions financières.Fondamentalement, ils agissent comme un pont technique reliant les stablecoins sur la blockchain avec les systèmes Fiat et les comptes bancaires.Leur modèle commercial est généralement axé sur le trafic, ne représentant qu’un petit pourcentage du volume de transactions en dollars total via leur plate-forme.

Actuellement, la couche supérieure / descente est généralement la partie la plus chère de la pile de paiement cryptographique.Les prestataires de services tels que MoonPay facturent jusqu’à 1,5% pour transférer les actifs de la blockchain aux comptes bancaires.

La transaction de la monnaie Fiat détenue par les banques de consommation aux stablescoins en chaîne puis à la monnaie fiduciaire détenue par les banques marchandes, ce qui peut coûter jusqu’à 3%.En termes de coût, cet aspect peut être le plus grand obstacle à une adoption généralisée des paiements de blockchain, en particulier pour les commerçants et les consommateurs qui peuvent encore avoir besoin de monnaies fiduciaires dans les comptes bancaires pour les transactions quotidiennes.Pour résoudre ce problème, des produits tels que Binance Pay créent leur propre réseau de marchands où les utilisateurs peuvent utiliser directement les crypto-monnaies sans le coût de l’utilisateur.

Couche d’interface / application(Couche d’interface / application)

Les applications frontales sont des logiciels orientés clients dans l’écosystème de paiement cryptographique qui fournit une interface utilisateur pour les transactions compatibles Crypto et exploitez d’autres composants de la pile pour faciliter ces paiements.Leur modèle commercial comprend généralement des frais de plate-forme et des frais basés sur les transactions, gagnant des revenus en fonction du volume de transaction traité via son interface.

4.2 Profitez du paiement basé sur la blockchain

Règlement presque instantané

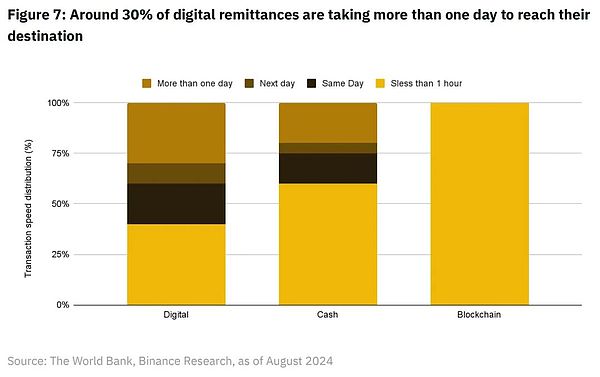

Lors de la négociation avec une carte Visa ou MasterCard, les consommateurs peuvent ressentir la commodité de l’autorisation de paiement quasi instantanée.Cependant, le règlement réel de la transaction, où les fonds sont transférés du compte bancaire du client (banque émettrice) sur le compte bancaire du marchand (banque d’acquisition), prend généralement au moins une journée pour se produire.Alors que les organisations de cartes permettent aux consommateurs de effectuer des paiements numériques en quelques secondes, les commerçants ne reçoivent généralement pas de fonds pour l’achat avant le lendemain ou plus tard.Lorsque les fonds doivent être transférés au-delà des frontières, le temps de règlement sera plus long car cela nécessite une communication entre les banques dans différents pays.

À en juger par le temps de transaction de transfert, l’inefficacité du système de communication interbancaire transfrontalier est évidente.Il est un peu contre-intuitif qu’environ 30% des envois de fonds prennent plus d’une journée pour atteindre leur destination;

La Banque mondiale attribue cela à deux raisons:

(1) Les envois de fonds couvrent les services bancaires traditionnels, c’est-à-dire le compte bancaire aux services de compte bancaire, qui sont plus lents.

(2) La plupart des prestataires de services de transfert de fonds non bancaires peuvent fournir des fonds à l’avance des transactions, fournissant des services rapides aux utilisateurs finaux en utilisant de la trésorerie.

Par exemple, parmi les trois supports de paiement (numérique, espèces et blockchain), la blockchain est considérablement en avance en vitesse, 100% des transactions étant terminées en moins d’une heure.

En 2021, Visa a effectué un pilote avec Crypto.com pour tirer parti de l’USDC et de la blockchain Ethereum pour traiter les paiements de transaction transfrontaliers effectués sur les plans de cartes en temps réel en Australie.Actuellement, Crypto.com utilise USDC pour répondre à ses obligations de règlement de cartes visa en Australie et prévoit d’étendre cette fonctionnalité à d’autres marchés.

Avant ce pilote, le règlement des achats transfrontaliers utilisant la carte Visa Crypto.com impliquait un long processus de change et des transferts de fil internationaux coûteux.

Crypto.com peut désormais envoyer USDC directement à travers les frontières vers des comptes financiers visa gérés par cercle via la blockchain Ethereum, réduisant considérablement le temps et la complexité associés aux transferts de fil internationaux.

Au niveau de l’utilisateur individuel, des services tels que Binance Pay permettent aux utilisateurs de transférer instantanément les crypto-monnaies à travers les frontières.

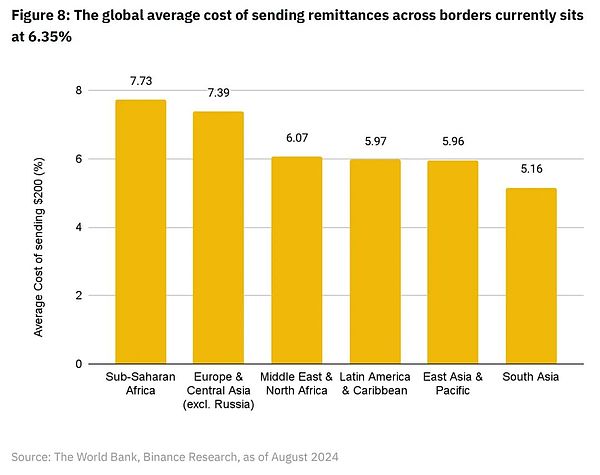

Réduction des coûts

Selon la Banque mondiale, le coût moyen des envois de fonds transfrontaliers est passé de 6,39% au quatrième trimestre de 2023 à 6,35% au premier trimestre de 2024.Selon leur ventilation des coûts moyens à travers le monde, l’Afrique subsaharienne est la région avec les coûts les plus élevés de versement, avec un coût moyen de 7,73%.

À titre de comparaison, le coût moyen de l’envoi de 200 $ d’écunines (ou un certain nombre de stablescoins, car la plupart des blockchains facturent des frais de gaz fixe, quel que soit le montant du transfert) via une blockchain haute performance comme Solana environ 0,00025 $.Des produits comme Binance Pay permettent aux utilisateurs de fabriquer des transferts de stablage de pair à pair sans bordure à des frais relativement faibles, tant que le montant du transfert est inférieur à l’USDT.Des frais USD de 1 $ seront facturés pour une valeur dépassant ce montant.

Il convient de noter que, à l’heure actuelle, l’échange de devises entrant et sortant est la partie la plus coûteuse de toute transaction impliquant des actifs sur chaîne.Cryptoconvert, avec qui Binance s’est associé au quatrième trimestre de 2023, fournit des services qui permettent aux consommateurs sud-africains d’acheter des biens en utilisant leurs actifs numériques.Cela élimine le besoin d’échange de devises dans et est le début de l’intégration des réseaux marchands dans le cycle de paiement fermé natif crypté.

Réseau transparent et sans confiance

À une époque où les systèmes de paiement traditionnels tels que Swift sont utilisés à des fins géopolitiques, la technologie Blockchain fournit une alternative révolutionnaire.Avec sa transparence inhérente, chaque transaction sur la blockchain est enregistrée sur un grand livre immuable qui peut être vu par tous les participants au réseau.Cette ouverture favorise la confiance et le consensus et empêche la fraude et la manipulation.

La décentralisation est un autre avantage clé.Contrairement aux systèmes centralisés, la blockchain disperse le contrôle d’un grand réseau, ce qui réduit le risque de point de défaillance unique et d’abus de pouvoir.Personne ne peut imposer des sanctions ou des restrictions, garantissant que le système de paiement global est neutre et accessible.La nature décentralisée de la blockchain améliore sa sécurité et lui permet de résister aux attaques.L’invasion des réseaux de blockchain nécessite une énorme puissance de calcul, dépassant de loin les systèmes traditionnels.

De plus, la blockchain simplifie les transactions en permettant des paiements entre pairs, en réduisant les intermédiaires et en réduisant les frais.Les paiements transfrontaliers qui ont pris plusieurs jours peuvent désormais être achevés en quelques minutes, facilitant le commerce mondial en temps réel.Blockchain fournit un système bancaire décentralisé existant avec un système alternatif unifié global viable pour le stockage et le transfert de la valeur numérique.

cinq,Dilemme actuel du paiement basé sur la blockchain

Évolutivité etperformance

Le réseau de paiement utilisable mondial doit être en mesure de prendre en charge les transactions bon marché et de fonctionnement rapide et de fonctionner 24/7.Étant donné que les réseaux de paiement doivent être en mesure de traiter des milliers de transactions par seconde, même les retards momentanés peuvent avoir un impact significatif sur les opérations commerciales mondiales.Par exemple, Visa peut traiter plus de 65 000 transactions par seconde.

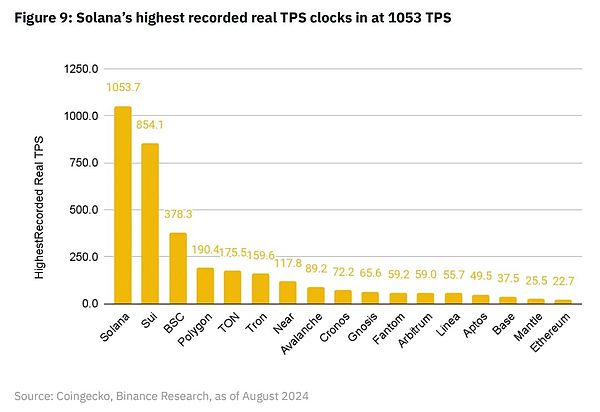

Solana est la blockchain avec le plus grand nombre de transactions générées par les utilisateurs par seconde (TPS) enregistrées à ce jour, avec une moyenne quotidienne maximale d’un peu plus de 1 000.SUI aurait suivi de près avec un TPS maximum réel de plus de 850.La chaîne BNB se classe troisième de cette métrique avec 378,3 tps.

En 2023, Visa a traité environ 720 millions de transactions par jour, ce qui signifie un TPS quotidien moyen d’environ 8 300 en 2023.

C’est encore près de 8 fois le plus grand TPS généré par l’utilisateur enregistré par Solana.

En plus du problème TPS, Solana a également montré des problèmes de performance.Solana a connu sept perturbations majeures depuis le lancement du MainNet en 2020, provoquant l’arrêt de la production de blocs, la plus récente en février 2024.Cet accident grave a conduit les organisations prudentes à s’appuyer sur la blockchain pour les opérations commerciales critiques (comme les paiements).

Cependant, malgré ces problèmes, Solana est toujours adoptée par de nombreuses agences pionnières.En raison de son «niveau de débit éprouvé», Visa le décrit comme un «cas d’utilisation de test et de paiement pilote viable».

Paypal a également choisi Solana en tant que deuxième chaîne pour lancer son stablecoin Pyusd après Ethereum.Au moment de la rédaction du moment de la rédaction, malgré le lancement près d’un an plus tard, l’offre de Pyusd sur Solana (377 millions de dollars) a dépassé Ethereum (356 millions de dollars).

Complexité sur la chaîne

La blockchain est largement complexe en raison de sa nature décentralisée, ce qui le rend plus gênant pour les consommateurs et les commerçants de les adopter que pour les systèmes centralisés.Les exigences pour les utilisateurs finaux (comme la gestion des clés privées, le paiement des frais de gaz et l’absence d’un frontal unifié) font de l’adoption de la technologie de la blockchain un problème majeur pour les consommateurs et les commerçants ordinaires.

Pendant ce temps, les sociétés de paiement de paiement telles que Square et Stripe ont réalisé l’expérience de paiement des commerçants et des consommateurs à un niveau très élevé au cours des cinq dernières années.Dans l’ensemble, il le fait en abstraction de toute la complexité sous-jacente des intermédiaires, des banques d’agence et d’autres tiers.Ainsi, du point de vue de la pile de paiement mondiale traditionnelle, du point de vue des consommateurs et du commerçant, ce que nous avons maintenant est un système très raffiné qui forme un système de paiement traditionnel à un coût allant jusqu’à 3% par transaction.

Heureusement, avec la montée en puissance d’une infrastructure de blockchain plus rapide et moins chère, l’interface utilisateur / UX des applications de blockchain a également beaucoup été améliorée.Binance Pay offre aux utilisateurs une expérience de fintech centralisée familière sans être lié par les systèmes bancaires traditionnels.Cela donne aux utilisateurs la liberté d’envoyer les crypto-monnaies les unes aux autres à des frais bas dans le monde, tout en ayant la possibilité de retirer facilement les actifs cryptographiques dans l’auto-cuir (s’ils choisissent de le faire).

Incertitude réglementaire

L’environnement réglementaire actuel de la crypto-monnaie et de la technologie de la blockchain évolue toujours, apportant l’incertitude aux entreprises et aux consommateurs.Les réglementations varient considérablement dans différents pays, compliquant les opérations mondiales et les transactions transfrontalières.

Des pays comme la Suisse et Singapour développent des cadres réglementaires clairs pour fournir des conseils et promouvoir l’innovation dans l’espace de la blockchain.Les réglementations sur le marché des actifs cryptographiques (MICA) de l’UE sont un autre exemple d’environnement réglementaire coordonné.L’industrie de la blockchain développe également des solutions de conformité pour aider les entreprises à faire face à l’environnement réglementaire.Fournir aux individus et aux entreprises les outils nécessaires pour surveiller et garantir la conformité à la réglementation anti-blanchiment d’argent (AML) et à comprendre les réglementations client (KYC) est la clé de l’adoption.

six,Paiements futurs basés sur la blockchain

La blockchain fournit une infrastructure technologique unifiée, simplifie le paysage de paiement et transcende la nature fragmentée des systèmes bancaires modernes.En tant que grand livre à l’échelle mondiale, les banques traditionnelles s’appuient sur le maintien et la synchronisation de plusieurs comptes bancaires gérés de manière centrale, et la blockchain élimine les inefficacités inhérentes des banques traditionnelles.Par conséquent, la blockchain fournit un nouveau support qui a le potentiel de réduire les coûts et d’augmenter les vitesses de paiement globales.

Comme mentionné précédemment dans ce rapport, le géant du paiement Visa essaie d’utiliser la blockchain comme une méthode de règlement mondiale moins chère et plus rapide pour ses clients institutionnels.Aujourd’hui, Crypto.com, l’un des clients de Visa, peut envoyer USDC à travers les frontières directement au compte Circle financièrement géré de Visa via la blockchain Ethereum.Cela réduit le temps et la complexité des transferts de câbles internationaux, ce qui a déjà pris plusieurs jours à traiter.Alors que les entreprises se familiarisent avec la technologie de la blockchain, de nombreuses entreprises peuvent choisir d’utiliser des étages en chaîne pour négocier au lieu de systèmes bancaires de fiat plus lents et plus chers.

Sur des échelles plus petites entre les pairs, la blockchain pourrait avoir un impact plus rapide et plus significatif sur l’industrie mondiale des paiements, en particulier dans le secteur des envois de fonds transfrontaliers.De nombreux bénéficiaires de transfert de fonds n’ont pas de compte bancaire ou n’ont pas un compte bancaire insuffisant.La technologie de la blockchain offre la possibilité d’un système bancaire traditionnel «à sauter» afin que toute personne ayant une connexion Internet et un smartphone puisse rapidement commencer à recevoir des paiements de n’importe où dans le monde.

La blockchain fournit essentiellement un nouveau support décentralisé à travers lequel les paiements peuvent être effectués de manière plus transparente dans le monde.Alors que l’industrie des paiements modernes continue d’expérimenter cette nouvelle technologie et de l’intégrer dans diverses parties du système de paiement mondial, l’objectif ultime que nous devrions toujours garder à l’esprit est de créer un monde monétaire gratuit moins cher, plus rapide et plus efficace pour tout le monde.