المصدر: Web3 Xiaolu

في الآونة الأخيرة ، أصدرت Binance Research تقريرًا بحثيًا عن دفعة Web3 ، والتي قامت بتصنيف الوضع الحالي للمدفوعات التقليدية ومدفوعات blockchain Web3 ، وتطلعت إلى مستقبل Web3 من خلال الجمع بين المزايا التي تقدمها blockchain.اكتمل نظام التقارير البحثية والحجج كافية ، والتي تستحق التعلم منها.

أكثر ما ألهمني هو أن المؤلف جوشوا وونغ ، استنادًا إلى خلفية محلل الماكرو ، يمكنه وضع WEB3 بشكل أكبر في نظام الدفع المالي التقليدي الضخم بدلاً من أن يكون محاصرًا في سلسلة المباراة الخالصة.

لذلك ، جمعت هذه المقالة التقرير البحثي لـ Binance Research ودرس مقالها الفوري بتعمق.

أدناه ، استمتع:

مدفوعات blockchain:

بداية جديدة

1. الإبلاغ عن النقاط الأساسية

على الرغم من أن صناعة المدفوعات هي واحدة من أكبر الصناعات وأسرع نموها في العالم ، إلا أنها لا تزال تعتمد بشكل أساسي على البنية التحتية المصرفية التي عفا عليها الزمن البالغة من العمر 50 عامًا.إن الدفع الحديثة Fintechs وشبكات تنظيم البطاقات مثل Stripe و MasterCard و Visa يجلبون تجربة مستخدمي نهائي أكثر ملاءمة للمستهلكين والتجار.ومع ذلك ، فإن التكاليف التقليدية التي تتضمن ما يصل إلى ستة وسطاء (مثل منظمات البطاقات والمصدرين والمعالجات وأنظمة نقاط البيع وتجمعات الدفع والمحافظ الرقمية) في كل معاملة تبقى.توفر Blockchain Technology مسارًا جديدًا تمامًا للبنية التحتية للمدفوعات ، وهذه بداية جديدة.

يتمتع blockchain ومجموعة من التطبيقات المبتكرة التي تدعمها بالقدر الكافي لخفض تكلفة المدفوعات عبر الحدود بشكل كبير وتحسين كفاءتها.لقد تم تحقيق ذلك على المستوى المؤسسي ، مع مشاركين مثل PILOTS لتمكين VISA لتمكين تسوية المدفوعات العالمية على المستوى المؤسسي على مجموعات الجمهور العامة.يتم تبنيه أيضًا على المستوى الفردي ، ويتم استخدام منتجات مثل Binance Pay بطرق أسرع وأرخص للمدفوعات من نظير إلى نظير ونقل عبر الحدود ، بالإضافة إلى الاستخدام المباشر للعملات المشفرة في التجار ، دون دفع رسوم الغاز ، وضبط تبادل العملة تلقائيًا.

صناعة المدفوعات ضخمة ، مما يعني أن تبني التقنيات الثورية مثل blockchain قد يكون بطيئًا وحذرًا.هذا يمنح أيضًا صناعة blockchain الوقت اللازم لتنمية وبناء أدوات الدفع الضرورية والبنية التحتية للدفع.

2. خلفية مقدمة

إن استخدام النقود لطرق الدفع وجهاً لوجه يمنح العملة إحساسًا فريدًا بالحرية.لسوء الحظ ، لا يمكن أن توفر أنظمة الدفع الرقمية الحديثة هذه القدرة على المعاملة مباشرة دون تدخل من الطرف الثالث.ويرجع ذلك أساسًا إلى أننا نحتاج إلى طرف ثالث إلى صناديق الحضانة بالنسبة لنا ، وهو ما يختلف عن تقنية blockchain التي يمكن أن تحقق حدًا ذاتيًا للأموال.

والأسوأ من ذلك ، أن مكدس البنية التحتية للدفع العالمي الحديثة لا يزال يعتمد على البنوك والوسطاء الآخرين للتعامل مع أي معاملة.يعد مكدس تقنية الدفع اليوم في حاجة ماسة إلى بداية جديدة ، ويمكن لتكنولوجيا blockchain القيام بذلك.

عندما أطلق الرجل المسمى Satoshi Nakamoto Bitcoin في عام 2009 ، تم تصميمه كشكل ثوري من الدفعة النقدية الإلكترونية من نظير إلى نظير.الهدف من ذلك هو إنشاء عملة لا مركزية توفر نفس الحرية مثل المعاملات النقدية الشخصية ، ولكن للمدفوعات الرقمية.يقوم بذلك عن طريق تسهيل المعاملات المباشرة بين الأفراد دون الحاجة إلى وسطاء ماليين مثل البنوك.تعد هذه الرؤية بالدخول في حقبة جديدة من الحرية المالية والشفافية وتكاليف المعاملات المنخفضة.

منذ بدايتها في عام 2009 ، خضعت صناعة التشفير الحديثة لتغييرات كبيرة.أدخل ظهور StableCoins مستقرًا لقيمة مستقر يمكن استخدامه كوسيلة لتبادل القيمة والدفع ، مع الاستفادة من تكنولوجيا blockchain للتخلص من مشكلة تقلبات الأصول.بالإضافة إلى ذلك ، زاد تطوير حلول الطبقة 1 و Layer2 من سرعة المعاملة وخفض التكاليف ، مما يقلل بشكل فعال من الاختناقات السابقة التي أعاقت اعتماد دفتر الأستاذ الموزعة كخداع للتعامل مع معاملات الدفع على نطاق واسع.

سيوضح هذا التقرير المشهد التقليدي الحالي للدفع وقضاياه الرئيسية.بعد ذلك ، سيتم مناقشة كيفية حل تقنية blockchain هذه المشكلات ، والوضع الحالي لمدفوعات blockchain ، وكيف يمكن لصناعة الدفع إحراز تقدم من خلال blockchain.

3. الوضع الحالي لصناعة الدفع التقليدية

عندما تم إنشاء أنظمة الدفع العالمية مثل SWIFT لأول مرة في السبعينيات ، كان تحقيق التحويلات العالمية إنجازًا رائدًا ومرارًا مهمًا في القطاع المالي.

ومع ذلك ، لا يمكن وصف البنية التحتية للدفع العالمي اليوم إلا على أنها قديمة ومحاكاة ومجزأة.إنه نظام مكلف وغير فعال يعمل في ساعات الخدمات المصرفية المحدودة ويعتمد على العديد من الوسطاء.يعتمد النظام المالي الحديث على العديد من البنوك في جميع أنحاء العالم ، ويحافظ كل بنك على كتبه الخاصة.إن الافتقار إلى المعايير العالمية الموحدة بين هذه البنوك يعيق المعاملات الدولية غير الملحومة ويعقد بناء تعاون ثابت.

تجعل أوجه القصور في أنظمة الدفع الحديثة معاملات بين البنوك عبر الحدود باهظة الثمن وغير فعالة ، حيث قد تتطلب معاملة واحدة بنوك وكيل متعددة للوصول إلى وجهتها المقصودة.في بعض الأحيان يكون الأمر أشبه بالمربع الأسود ، حيث لا يمكن للمرسل والمستقبل تتبع تدفق الأموال ولا يمكنه الانتظار إلا في الظلام.

وفقًا للبنك الدولي ، تستغرق التحويلات عبر الحدود عادة ما يصل إلى خمسة أيام عمل لتسوية ، بمتوسط رسوم قدرها 6.25 ٪ من مبلغ المعاملة.على الرغم من هذه التحديات الواضحة ، فإن سوق الدفع عبر الحدود التجارية إلى الأعمال التجارية (“B2B”) ضخمة ولا تواصل التوسع.في عام 2023 ، يبلغ إجمالي حجم السوق للمدفوعات عبر الحدود B2B 39 تريليون دولار أمريكي ، ومن المتوقع أن ينمو بنسبة 43 ٪ بحلول عام 2030 إلى 53 تريليون دولار أمريكي.

3.1 هيكل صناعة الدفع التقليدي الحالي

لا يبدو أن صناعة المدفوعات تتأثر بعدم الكفاءة ، ولكنها نمت لتصبح واحدة من أكبر الصناعات في العالم ، حيث تقدر إيرادات حاليًا بنسبة 2.83 تريليون دولار بحلول عام 2024.كما أنها واحدة من أسرع الصناعات نمواً ، حيث بلغت 4.7 تريليون دولار بحلول عام 2029 ، مع معدل نمو سنوي مركب (CAGR) 10.8 ٪.بلغ مقياس تمويل الدفع العالمي حوالي 150 تريليون دولار أمريكي في عام 2022 ، بزيادة قدرها 13 ٪ عن 2021.

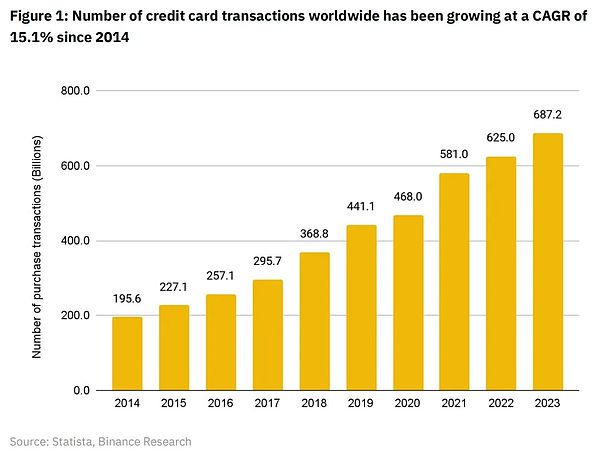

هذا الوضع مشابه من حيث النمو في عدد معاملات الشراء لماركات منظمة البطاقات العالمية (American Express و Discover و JCB و MasterCard و Visa و UnionPay) على مدى السنوات التسع الماضية.كانت معاملات الشراء تنمو بشكل مطرد منذ عام 2014 ، مع معدل نمو سنوي مركب يبلغ حوالي 15.1 ٪.

على الرغم من أن صناعة المدفوعات هي واحدة من أكبر وأسرع الصناعات نمواً في العالم ، إلا أن معظم أعمالها لا تزال تستخدم مسار التكنولوجيا منذ 50 عامًا.تطورت المشهد العالمي للدفع إلى مجموعة وكالة لجمع الإيجار مليئة بالعديد من الوسطاء الذين يقفون بين التجار والمستهلكين وجمع الإيجار من كل معاملة.

على مدار السنوات الخمس الماضية ، خلق الابتكار في مجال الدفع Fintech معجزات للتجار وتجارب المستهلكين.ومع ذلك ، لا يمكن أن يحميهم من التكاليف المرتفعة الناجمة عن عدم كفاءة الأنظمة التقليدية ، وحتى حلول Fintech الأكثر تقدماً التي لا تزال تعتمد على أنظمة الدفع التقليدية هذه.

بشكل عام ، هناك نوعان من أنظمة الدفع في صناعة الدفع الحديثة: نظام دفع الحلقة المفتوحة ونظام الدفع حلقة مغلقة.

3.2 مدفوعات الحلقة المفتوحة

تدعم منظمات البطاقات مثل Visa و MasterCard البنية التحتية للدفع المفتوح في جميع أنحاء العالم.وهي تمكن العديد من البنوك التي تحصل عليها وإصدار البنوك من جميع أنحاء العالم من الوصول إلى شبكة منظمة البطاقات والسماح للأموال بالتدفق من بنك إلى آخر من خلال المقاصة وتسوية شبكة منظمة البطاقات.

شبكات تنظيم البطاقات هي ابتكارات لا تقدر بثمن تمكن التواصل السريع بين البنوك في جميع أنحاء العالم.هذا نظام صديق للمستهلكين للغاية يسمح باستخدام تأشيرة/ماستركارد لدفع ثمن السلع والخدمات في جميع أنحاء العالم.لذلك ، أصبحوا الوسيلة الرئيسية للدفع الرقمي في عالم اليوم.يعد Visa و MasterCard من أكثر الشركات المتداولة في العالم في العالم اليوم ، حيث تحتلما 18 و 20 على التوالي.

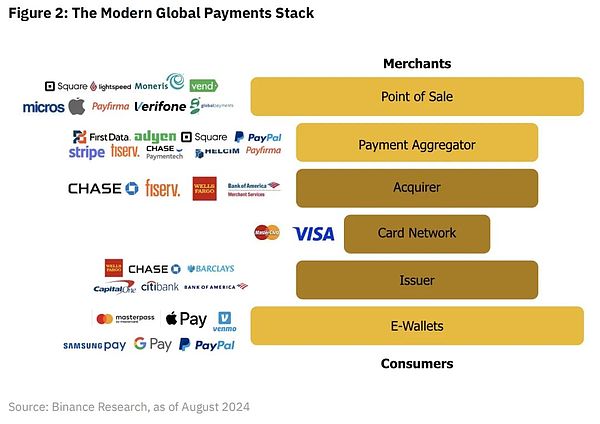

في نظام الدفع المفتوح النموذجي بدعم من شبكات تنظيم البطاقات مثل Visa و MasterCard ، هناك ما يصل إلى 6 وسطاء بين التجار والمستهلكين.

1. خدمة POS هي محطة مادية أو رقمية تبدأ المعاملات.يلتقط تفاصيل الدفع ويرسلها للمعالجة.على سبيل المثال ، يعد Square أحد أهم مقدمي خدمات POS ، والذي يتقاضى تجار 2.6 ٪ + 0.10 دولار لكل معاملة.ثم يتم تخصيص الرسوم للوسطاء الأربعة المتبقيين في مكدس الدفع الذي يتقاضى رسومًا (محافظات إلكترونية مثل Apple Pay و Google Pay حاليًا لا تتقاضى أي رسوم لكل عملية ترانس).

2. يقوم مجمعات الدفع بدمج المعاملات من التجار المتعددين وتبسيط عملية تلقي المدفوعات.أنها توفر نقطة واحدة للتكامل لمجموعة متنوعة من طرق الدفع.معظم مجمعي الدفع ، مثل Stripe ، يقومون أيضًا بفحص المعاملات للكشف عن الاحتيال لحماية عملائهم التجاريين.

3. المستحوذون هم مؤسسات مالية تتعامل مع مدفوعات بطاقة الائتمان أو الخصم نيابة عن التجار.إنه يضمن أن المعاملة معتمدة ونقل الأموال من الوكالة المصدرة إلى حساب التاجر.

4. تعزز شبكات البطاقات نقل معلومات المعاملات بين الوكالة المستحوذ عليها والوكالة المصدرة.وضعوا القواعد والمعايير لمعاملات البطاقات.

5. مصدري البطاقات هم البنوك أو المؤسسات المالية التي توفر بطاقات الائتمان أو الخصم لحاملي البطاقات.وهي تسمح للمعاملات والخصم من حساب حامل البطاقة.شبكات بطاقات الائتمان مثل Visa و MasterCard تقوم أيضًا بمراقبة المعاملات للكشف عن الاحتيال ، وبالتالي حماية عملائها المصرفية.

6. المحافظ الإلكترونية عبارة عن محافظ رقمية تخزن معلومات الدفع وتسهيل المعاملات عبر الإنترنت والمتجر.أنها توفر للمستخدمين طريقة مريحة للدفع دون استخدام بطاقة ائتمان مباشرة.

باختصار ، يمكن أن تكون blockchain بمثابة شبكة دفع بديلة وعالمية ، وهو نظام مفتوح جديد خالٍ من نظام الدفع العالمي الحالي والبنوك التقليدية البطيئة والمكلفة المليئة بالوسطاء.

3.3 إغلاق مدفوعات الحلقة

تعتبر مدفوعات الحلقة المغلقة اتجاهًا متزايدًا في صناعة المدفوعات ، التي تروج لها شركات مثل PayPal و Starbucks.

في حلقة الدفع المغلقة ، يتفاعل المستهلكون فقط مع تطبيق PayPal لأن العديد من التجار يتم تخزينهم بواسطة PayPal ويمكنهم قبول المدفوعات من خلال شبكة PayPal.فيما يتعلق بـ Starbucks ، لا يمكن للعملاء سوى استخدام الأموال المخزنة في محافظ Starbucks الرقمية في متاجرهم.بدأ المزيد والمزيد من التجار في متابعة Starbucks وتنفيذ حلقة الدفع المغلقة الخاصة بهم.الغرض الرئيسي من ذلك هو تعميق عصي العملاء من خلال تشغيل برنامج الولاء الخاص بك وتجاوز الرسوم المرتفعة التي تفرضها مداخن الدفع المفتوحة الحالية.

ومع ذلك ، فإن حلقة الدفع المغلقة موجودة حاليًا هي نظام لا مركزي للغاية يبقى مرتبطًا ارتباطًا وثيقًا بالأنظمة المصرفية التقليدية البطيئة والمكلف.لتحويل الأموال من وإلى Starbucks Loop ، لا يزال المستخدمون بحاجة إلى حساب مصرفي.بالإضافة إلى ذلك ، لا تسمح أنظمة الحلقة المغلقة المخصصة للعديد من التجار (مثل Starbucks) إلى عمليات النقل بين العملاء ولا يمكن استخدامها بسلاسة في العديد من البلدان في جميع أنحاء العالم.توفر تقنية blockchain بديلاً عن التقنية في المستقبل ، مما يسمح لهم باختيار تجنب الأنظمة المصرفية التقليدية واللامركزية تمامًا ، مما يقلل من رسوم التجار والمستهلكين في نهاية المطاف.

Binance Pay هو مثال على هذا النوع من الدفع fintech.وهو يدعم التحويلات الفورية ومنخفضة التكلفة من نقطة إلى نقطة ومدفوعات تاجر مباشرة ضمن أنظمة الدفع حلقة مغلقة.كنموذج حلقة مغلقة ، يمكن أن يوفر أحدث جيل من التكنولوجيا الفنية مثل Binance Pay التجار والمستهلكين لتجربة Fintech مألوفة ومتطورة وقابلة للتخصيص ، مما يسهل الانتقال من المسارات المصرفية التقليدية إلى مسارات blockchain.

3.4 خيارات جديدة للمدفوعات عبر الحدود

عندما تشارك المعاملات والتحويلات عبر الحدود ، تزداد التكلفة بشكل كبير.وفقًا للصندوق النقدي الدولي ، فإن العمال أو تحويلات الهجرة يعني أن “المهاجرين يعيدون جزءًا من دخلهم إلى البلاد في شكل نقود أو سلع لدعم أسرهم”.هذا مجال محدد من المدفوعات عبر الحدود ، ويمكن أن يكون لتكنولوجيا blockchain تأثير مباشر عليها.

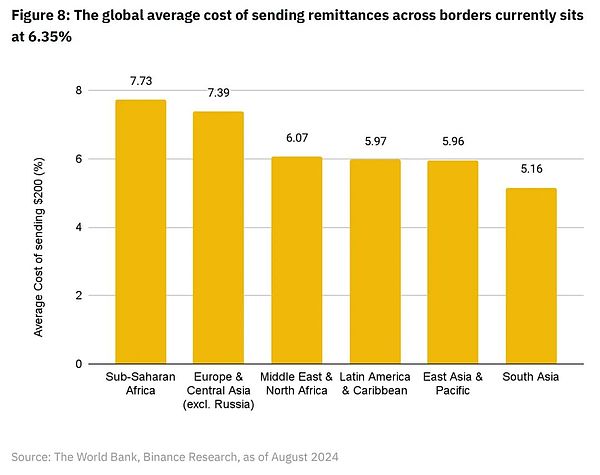

تشير التقديرات إلى أن صناديق التحويلات العالمية ارتفعت بنسبة 1.6 ٪ من 843 مليار دولار في 2022 إلى 857 مليار دولار في عام 2023.من المتوقع أن يصل النمو إلى 3 ٪ في عام 2024.في عام 2023 ، بالدولار الحالي للولايات المتحدة ، تكون الدول الخمسة الأولى والمتوسطة الدخل التي تتلقى تدفقات التحويلات هي الهند (120 مليار دولار أمريكي) والمكسيك (66 مليار دولار أمريكي) والصين (50 مليار دولار أمريكي) والفلبين (39 مليار دولار أمريكي) باكستان (27 مليار دولار).وفقًا لبيانات البنك الدولي اعتبارًا من الربع الأول من عام 2024 ، فإن متوسط تكلفة التحويلات البالغة 200 دولار في جميع أنحاء العالم لا يزال 6.35 ٪ من مبلغ التحويلات ، مع إجمالي الرسوم السنوية بمبلغ 54 مليار دولار.

نظرًا للتكاليف المرتفعة للغاية ، تعد التحويلات عبر الحدود مجالًا رئيسيًا في صناعة المدفوعات ، ويمكن أن يكون Blockchain تأثيرًا كبيرًا.

تتضمن التحويلات عبر الحدود تحويلات عبر الحدود من خلال مجموعة من البنوك الموجودة في بلدان مختلفة ، ويمكن أن تستغرق العملية بأكملها عدة أيام ، لذلك فهي بطيئة ومكلفة.

1) تبدأ العملية عندما تبدأ Remitter التحويلات في البنك المحلي أو خدمة التحويلات ، حيث توفر REMITTER تفاصيل المستلم والمبلغ المطلوب تحويله.

2) نظرًا لأن REMITTER وبنك المستفيد قد لا يكون لهما علاقة مباشرة ، فإن البنك الوسيط (يسمى بنك الوكيل) يسهل المعاملات.يرسل بنك Remitter الأموال إلى بنك الوكيل ، الذي يجوز له تحويل الأموال إلى بنوك الوكيل الأخرى ، ويفرض كل وكيل بنك رسومًا.في هذه العملية ، غالبًا ما يتم استخدام الشبكة السريعة لإرسال تعليمات الدفع هذه.

3) إذا كانت العملات المختلفة متورطة ، يتم تبادل الأموال عادة في أحد بنوك الوكيل ، وعادة ما يكون سعر الصرف أقل.

4) يجب على كل بنك الامتثال لأنظمة مكافحة غسل الأموال (AML) وفهم لوائح العملاء (KYC) ، والتحقق من الهوية وضمان شرعية المعاملة.يتم فحص المعاملات أيضًا بناءً على قائمة العقوبات الدولية.

5) بعد معالجة واستكمال تفتيش الامتثال ، سيتم تحويل الأموال إلى بنك المستفيد ، وسيقوم البنك بتسجيل الأموال على حساب المستفيد.سيتلقى المرسل تأكيدًا بأن المعاملة قد اكتملت.

نظام الدفع التقليدي المذكور أعلاه ليس مكلفًا وغير فعال فحسب ، بل إنه لا يمكن أيضًا تغطية جزء كبير من سكان العالم في الوقت الحالي.

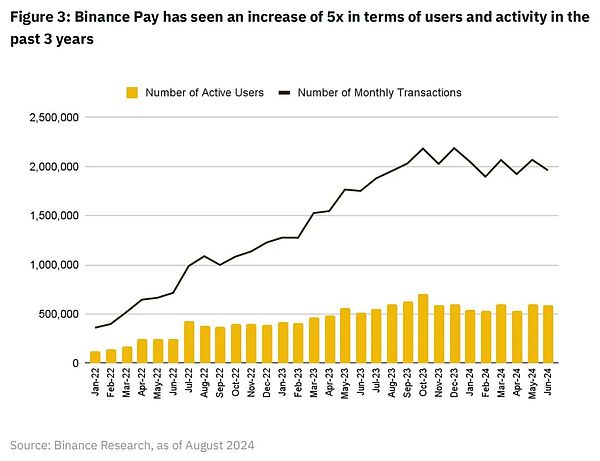

اليوم ، ما يصل إلى 1.4 مليار شخص بالغ في جميع أنحاء العالم ليس لديهم حسابات مصرفية.لهذه الأسباب ، رأينا المستخدمين في جميع أنحاء العالم يتحولون إلى حلول blockchain مثل Binance Pay كطريقة أرخص وأسرع لتحويل الأموال عبر الحدود.منذ عام 2022 ، زاد المستخدمون النشطون الشهريون في Binance Pay والمعاملات الشهرية بنحو 5 مرات ، حيث يبلغ عدد المستخدمين العالميين حوالي 13.5 مليون والمعاملات الشهرية حوالي 1.96 مليون.

تتمتع Blockchain وموزعة دفتر الأستاذ (DLT) بإلغاء تعطيل العديد من اللاعبين الحاليين في صناعة الدفع لأنها توفر بيئة دفع موحدة وعالمية وشفافة يمكن الوصول إليها مع هاتف ذكي وإنترنت.هذا يعني أنه سيكون هناك قناة اتصال أكثر مباشرة بين التجار والمستهلكين ، مدفوعة بدلات الأستاذ الموزعة والقضاء على الحاجة إلى بنوك الوكالة.قد يكون تحرير التكنولوجيا المستقبلية من الأنظمة المصرفية التقليدية هو المفتاح لتحقيق مدفوعات أرخص وأسرع في جميع أنحاء العالم.وقال جاسون كلينتون ، رئيس المبيعات في مجموعة JPMorgan European Institutions ، “في النهاية ، نريد تحقيق القدرة على تسوية أي مدفوعات في أي عملة في أي وقت وفي أي مكان ، وقد يتطلب ذلك استخدام تكنولوجيا blockchain”.

أربعة ،الوضع الحالي للدفع القائم على blockchain

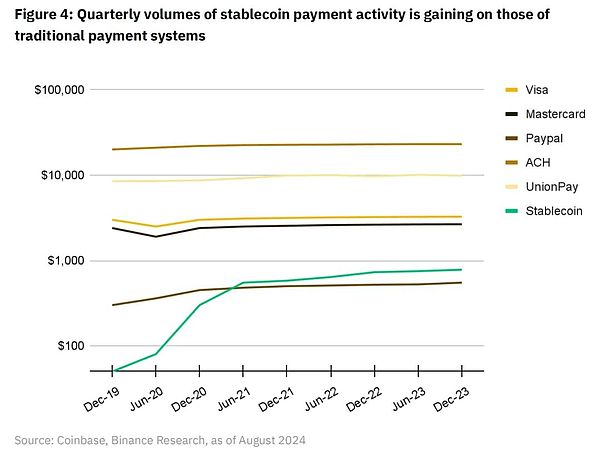

بسبب التكافؤ النقدي العالي ، أصبحت StableCoins مكونًا رئيسيًا في مدفوعات blockchain.في عام 2023 ، قامت StableCoins بمعالجة المعاملات التي تزيد عن 10.8 تريليون دولار ، باستثناء أنشطة مثل الآلات أو التداول التلقائي ، وهو 2.3 تريليون دولار.

بمقارنة مدفوعات StableCoin مع المدفوعات التقليدية ، يمكننا أن نرى أنها كانت تلحق بالمدفوعات التقليدية من حيث حجم المعاملات الفصلية.

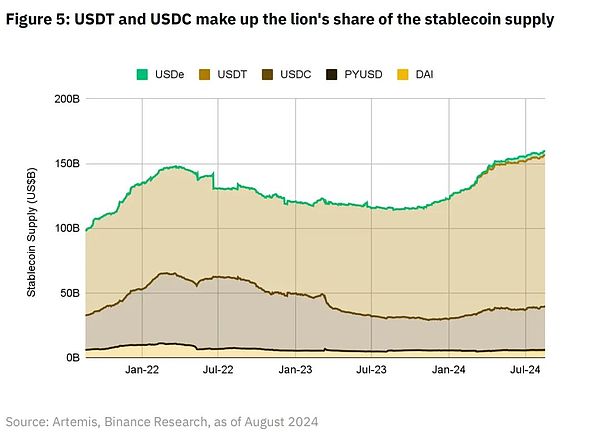

كما ارتفع إجمالي العرض من stablecoins منذ منتصف عام 2013 ، مما يشير إلى زيادة ثابتة في الطلب.يتجاوز إجمالي القيمة السوقية لـ Major StableCoins 160 مليار دولار أمريكي ، حيث تمثل USDT و USDC أكبر حصة ، مع حصة السوق بنسبة 73 ٪ و 21 ٪ على التوالي.

الاستفادة من التقلبات المنخفضة التي توفرها StableCoins ، والنظام الإيكولوجي للدفع blockchain والبنية التحتية المرتبطة به حقق تقدمًا كبيرًا منذ عام 2009.

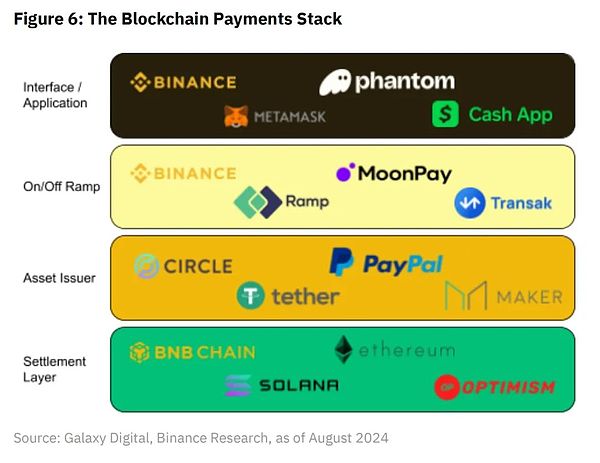

4.1 البنية التحتية على أساس مدفوعات blockchain

طبقة التسوية(طبقة التسوية)

البنية التحتية blockchain المسؤولة عن تسوية المعاملات ، مثل Bitcoin و Ethereum و Solana ، كلها مجموعات من Layer1 ، بالإضافة إلى حلول طبقة 2 متعددة الوظائف مثل التفاؤل والتعريفي ، والتي هي أساسًا في مساحة كتلة المبيعات.

تتنافس هذه المنصات في جوانب مختلفة مثل السرعة والتكلفة وقابلية التوسع والأمن والتوزيع.بمرور الوقت ، قد تصبح حالات استخدام الدفع مستهلكين مهمين في مساحة الكتلة.

يمكننا أن نتخيل طبقة التسوية كشبكة مصرفية تشكل نظام الدفع التقليدي الحالي.بدلاً من تخزين الأموال في الحسابات المصرفية المدارة مركزيًا ، يمكن للمستهلكين والتجار تخزين الأصول إما في حساب مملوك خارجي على السلسلة (EOA) أو حساب العقد الذكي.

تجدر الإشارة إلى أنه في مداخن الدفع الحديثة ، تتم معالجة التفويض والتسوية بشكل منفصل.توفر مؤسسات بطاقات Visa و MasterCard خدمات ترخيص الدفع ؛بالنسبة إلى blockchain ، يمكن مزامنة الترخيص والتسوية نظريًا.يمكن للمستهلكين إرسال معاملة 100 USDT مباشرة من EOA إلى EOA التاجر من خلال توقيع تفويض المعاملة ، وسيقوم المدقق بمعالجة المعاملة على blockchain.

ومع ذلك ، تجدر الإشارة إلى أن الاعتماد فقط على blockchain للتسوية والترخيص لمعاملات دفع P2P قد يعني تجاوز المقاصة ومراقبة المعاملات وأنظمة خدمة الاحتيال المستخدمة من قبل مجمعات الدفع مثل شبكات الشريط وشبكات بطاقة الائتمان مثل VISA.

كانت Visa نفسها رائدة في تجريب Blockchain لحالات استخدام الدفع على مدار السنوات القليلة الماضية ، وتتصور الشركة أن “شبكة Visa لا تنطوي فقط “

طبقة المصدر الأصول(مصدر الأصول)

مُصدر الأصول هو المؤسسة المسؤولة عن إنشاء وإدارة واسترداد Stablecoins – وهو stablecoin وهو أحد الأصول المشفرة المصممة للحفاظ على قيمة مستقرة بالنسبة إلى أصل مرجعي أو سلة من الأصول (في أغلب الأحيان بالدولار الأمريكي).غالبًا ما يعتمد هؤلاء المصدرون نموذج أعمال يحركه الميزانية العمومية على غرار البنوك.إنهم يقبلون ودائع العملاء ، ويستثمرون هذه الأموال في الأصول ذات العائد الأعلى مثل سندات الخزانة الأمريكية ، وإصدار stablecoins كخصوم للربح من فروق الفوائد أو صافي فروق الفوائد.

مصدري الأصول عبارة عن نوع جديد من “الوسيط” الموجود في مداخن دفع التشفير ، وليس هناك ما يعادلها المباشر في مداخن الدفع التقليدية.ولعل الأقرب المكافئ هو الحكومة التي تصدر العملة الفيات المستخدمة لإجراء المعاملات.

على عكس الوسطاء في المدفوعات التقليدية ، لا يتقاضى مصدري الأصول رسومًا من كل معاملة باستخدام stablecoins.بمجرد إصدار stablecoin على السلسلة ، يمكن أن يكون للذات ذاتي ونقله دون دفع أي رسوم إضافية لمصدر الأصول.

ON/OFF طبقة منحدر

يعد قبول الودائع والخارج أمرًا ضروريًا لتحسين توافر واعتماد stablecoins في المعاملات المالية.في الأساس ، تعمل كجسر تقني يربط stablecoins على blockchain مع أنظمة FIAT والحسابات المصرفية.عادةً ما يكون نموذج أعمالهم مدفوعًا بحركة المرور ، حيث يمثل نسبة مئوية صغيرة فقط من إجمالي حجم المعاملة بالدولار من خلال منصتها.

حاليًا ، عادة ما تكون طبقة العلوي/الهبوط هي الجزء الأكثر تكلفة من مكدس الدفع التشفير.يتقاضى مقدمو الخدمات مثل MoonPay ما يصل إلى 1.5 ٪ لتحويل الأصول من blockchain إلى الحسابات المصرفية.

المعاملة من عملة FIAT التي تحتفظ بها بنوك المستهلكين إلى StableCoins على السلسلة ومن ثم إلى العملة التي تحتفظ بها Merchant Banks ، والتي قد تصل تكلفتها إلى 3 ٪.من حيث التكلفة ، قد يكون هذا الجانب أكبر عائق أمام اعتماد مدفوعات blockchain على نطاق واسع ، خاصة بالنسبة للتجار والمستهلكين الذين قد لا يزالون بحاجة إلى عملات فيات في الحسابات المصرفية للمعاملات اليومية.لحل هذه المشكلة ، تقوم منتجات مثل Binance Pay بإنشاء شبكة التاجر الخاصة بهم حيث يمكن للمستخدمين استخدام العملات المشفرة مباشرة دون تكلفة المستخدم.

واجهة/طبقة التطبيق(واجهة/طبقة التطبيق)

التطبيقات الأمامية عبارة عن برنامج تواجه العملاء في النظام البيئي لدفع التشفير والذي يوفر واجهة مستخدم للمعاملات التي تدعم التشفير والاستفادة من المكونات الأخرى من المكدس لتسهيل هذه المدفوعات.يتضمن نموذج أعمالهم عادةً رسوم المنصة والرسوم القائمة على المعاملات ، وحصل على الإيرادات بناءً على حجم المعاملات المعالجة من خلال واجهتها.

4.2 استفد من الدفع القائم على blockchain

تقريبا تسوية فورية

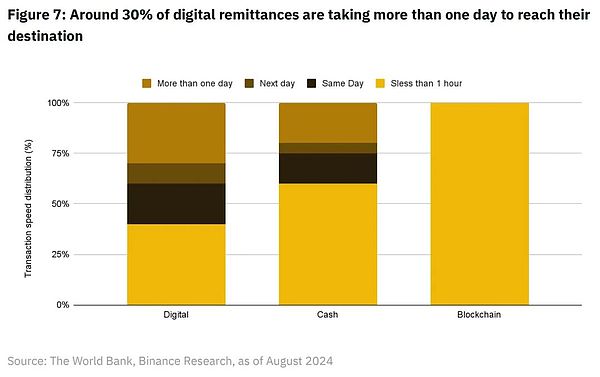

عند التداول مع بطاقة تأشيرة أو بطاقة MasterCard ، يمكن للمستهلكين تجربة راحة ترخيص الدفع القريب.ومع ذلك ، فإن التسوية الفعلية للمعاملة ، حيث يتم تحويل الأموال من الحساب المصرفي للعميل (إصدار البنك) إلى الحساب المصرفي للتاجر (بنك الاستحواذ) ، عادة ما يستغرق يوم واحد على الأقل.على الرغم من أن مؤسسات البطاقات تسمح للمستهلكين بدفع مدفوعات رقمية في ثوان ، فإن التجار عادة لا يتلقون أموالًا للشراء حتى اليوم التالي أو الأحدث.عندما تحتاج الأموال إلى نقلها عبر الحدود ، سيكون وقت التسوية أطول لأن هذا يتطلب التواصل بين البنوك في مختلف البلدان.

انطلاقًا من وقت معاملة التحويلات ، فإن عدم كفاءة نظام الاتصال بين البنوك عبر الحدود واضح.من المعاكس بعض الشيء أن حوالي 30 ٪ من التحويلات تستغرق أكثر من يوم للوصول إلى وجهتها ؛

يعزو البنك الدولي هذا إلى سببين:

(1) تغطي التحويلات الخدمات المصرفية التقليدية ، أي الحساب المصرفي لخدمات الحساب المصرفي ، والتي تكون أبطأ.

(2) قد يوفر معظم مقدمي خدمات التحويلات غير المصرفيين أموالًا للمعاملات مقدمًا ، مما يوفر خدمات سريعة للمستخدمين النهائيين باستخدام النقد.

على سبيل المثال ، من بين وسائط الدفع الثلاثة (الرقمية والنقد والكتل) ، فإن blockchain متقدم بشكل كبير في السرعة ، مع اكتمال 100 ٪ من المعاملات في أقل من ساعة.

في عام 2021 ، أجرت Visa طيارًا مع Crypto.com للاستفادة من USDC و Ethereum blockchain لمعالجة مدفوعات المعاملات عبر الحدود المقدمة على خطط البطاقات في الوقت الفعلي في أستراليا.حاليًا ، تستخدم Crypto.com USDC لتلبية التزامات تسوية بطاقات التأشيرة في أستراليا وتخطط لتوسيع هذه الميزة إلى أسواق أخرى.

قبل هذا الطيار ، تضمنت تسوية الشراء عبر الحدود باستخدام بطاقة تأشيرة Crypto.com عملية تبادل عملات طويلة والتحويلات الأسلاكية الدولية باهظة الثمن.

يمكن لـ Crypto.com الآن إرسال USDC مباشرة عبر الحدود إلى حسابات Visa المالية التي تديرها دائرة عبر Ethereum blockchain ، مما يقلل بشكل كبير من الوقت والتعقيد المرتبطين بالتحويلات الأسلاكية الدولية.

على مستوى المستخدم الفردي ، تسمح خدمات مثل Binance Pay للمستخدمين بنقل العملات المشفرة على الفور عبر الحدود.

تخفيض التكلفة

وفقًا للبنك الدولي ، انخفض متوسط تكلفة التحويلات عبر الحدود من 6.39 ٪ في الربع الرابع من 2023 إلى 6.35 ٪ في الربع الأول من 2024.وفقًا لانهيار متوسط التكاليف في جميع أنحاء العالم ، فإن أفريقيا جنوب الصحراء الكبرى هي المنطقة التي لديها أعلى تكاليف تحويل ، بمتوسط تكلفة 7.73 ٪.

للمقارنة ، متوسط تكلفة إرسال بقيمة 200 دولار من stablecoins (أو أي عدد من stablecoins ، حيث أن معظم blockains تتقاضى رسوم الغاز الثابت ، بغض النظر عن مبلغ التحويل) من خلال blockchain عالية الأداء مثل Solana حوالي 0.00025 دولار.تتيح منتجات مثل Binance Pay للمستخدمين إجراء عمليات نقل stablecoin من نظير إلى نظير برسوم منخفضة نسبيًا ، طالما أن مبلغ النقل أقل من USDT.سيتم فرض رسوم على دولار أمريكي بقيمة 1 دولار مقابل القيمة التي تتجاوز هذا المبلغ.

تجدر الإشارة إلى أن تبادل العملة الواردة في الوقت الحاضر والخارج هو الجزء الأكثر تكلفة من أي معاملة تتضمن الأصول على السلسلة.يوفر Cryptoconvert ، الذي اشترك فيه Binance في الربع الرابع من عام 2023 ، خدمات تسمح لمستهلكي جنوب إفريقيا بشراء البضائع باستخدام أصولهم الرقمية.هذا يلغي الحاجة إلى تبادل العملة داخل وخارجه وهو بداية دمج شبكات التاجر في دورة الدفع المغلقة الأصلية المشفرة.

شبكة شفافة وغير موثوق بها

في عصر يتم فيه استخدام أنظمة الدفع التقليدية مثل Swift للأغراض الجيوسياسية ، توفر تقنية blockchain بديلاً ثوريًا.بفضل شفافيةها الكامنة ، يتم تسجيل كل معاملة على blockchain على دفتر الأستاذ غير القابل للتغيير يمكن رؤيته من قبل جميع المشاركين في الشبكة.هذا الانفتاح يعزز الثقة والإجماع ، ويمنع الاحتيال والتلاعب.

اللامركزية هي ميزة رئيسية أخرى.على عكس الأنظمة المركزية ، تتفتت blockchain على شبكة كبيرة ، مما يقلل من خطر الفشل الفردي وإساءة استخدام السلطة.لا يمكن لأحد أن يفرض عقوبات أو قيود ، مما يضمن أن نظام الدفع العالمي محايد ويمكن الوصول إليه.الطبيعة اللامركزية لـ blockchain تعزز أمنها وتمكنها من مقاومة الهجمات.يتطلب غزو شبكات blockchain قوة حوسبة ضخمة ، وتجاوز بكثير الأنظمة التقليدية.

بالإضافة إلى ذلك ، يقوم Blockchain بتبسيط المعاملات عن طريق تمكين مدفوعات الأقران إلى نظير ، وتقليل الوسطاء وتقليل الرسوم.يمكن الآن الآن إكمال المدفوعات عبر الحدود التي استغرقت عدة أيام في دقائق ، مما يسهل التجارة العالمية في الوقت الفعلي.يوفر blockchain نظامًا مصرفيًا لا مركزي حالي لنظام بديل عالمي موحد قابل للتطبيق لتخزين ونقل القيمة الرقمية.

خمسة،المعضلة الحالية للدفع القائم على blockchain

قابلية التوسع وأداء

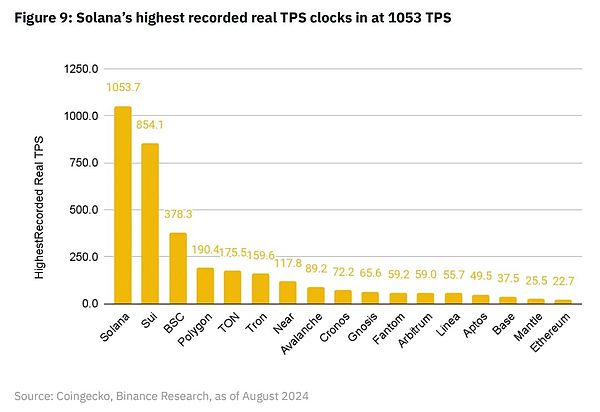

يجب أن تكون شبكة الدفع القابلة للاستخدام عالميًا قادرة على دعم المعاملات الرخيصة والسريعة وتعمل 24/7.نظرًا لأن شبكات الدفع مطلوبة لتكون قادرة على معالجة الآلاف من المعاملات في الثانية ، فإن التأخيرات اللحظية يمكن أن يكون لها تأثير كبير على العمليات التجارية العالمية.على سبيل المثال ، يمكن لـ Visa معالجة أكثر من 65000 معاملة في الثانية.

Solana هو blockchain مع أكبر عدد من المعاملات التي تم إنشاؤها بواسطة المستخدم في الثانية (TPS) المسجلة حتى الآن ، بمتوسط يومي أقصى يزيد قليلاً عن 1000.وبحسب ما ورد اتبعت SUI عن كثب مع أقصى درجات حرارة أقصى فعلية لأكثر من 850.تحتل سلسلة BNB المرتبة الثالثة في هذا المقياس مع 378.3 TPS.

في عام 2023 ، عالجت التأشيرة حوالي 720 مليون معاملة يوميًا ، مما يعني متوسط TPS يوميًا يبلغ حوالي 8300 في عام 2023.

لا يزال هذا ما يقرب من 8 أضعاف أكبر TPS تم إنشاؤه بواسطة المستخدم المسجلة بواسطة Solana.

بالإضافة إلى قضية TPS ، أظهر Solana أيضًا مشكلات في الأداء.شهدت سولانا سبعة اضطرابات كبيرة منذ إطلاق Mainnet في عام 2020 ، مما تسبب في توقف إنتاج الكتلة ، وهو الأحدث في فبراير 2024.وقد أدى هذا الحادث الخطير إلى حذر المنظمات من الاعتماد على blockchain للعمليات التجارية الحرجة (مثل المدفوعات).

ومع ذلك ، على الرغم من هذه القضايا ، لا يزال يتم تبني سولانا من قبل العديد من الوكالات الرائدة.بسبب “مستوى الإنتاجية المؤكدة” ، تصفها Visa بأنها “اختبار قابلاً للحياة ودفع الدفعة التجريبية”.

اختار PayPal أيضًا Solana كسلسلة ثانية لإطلاق Pyusd StableCoin بعد Ethereum.في وقت كتابة هذا التقرير ، على الرغم من إطلاقه بعد مرور عام تقريبًا ، تجاوزت PYUSD Supply على Solana (377 مليون دولار) Ethereum (356 مليون دولار).

التعقيد على السلسلة

تعتبر blockchain معقدة إلى حد كبير بسبب طبيعتها اللامركزية ، مما يجعلها أكثر إزعاجًا للمستهلكين والتجار لتبنيها أكثر من الأنظمة المركزية.إن متطلبات المستخدمين النهائيين (مثل الإدارة الخاصة بالمفتاح الخاص ، ودفع رسوم الغاز وعدم وجود واجهة موحدة) تجعل اعتماد تكنولوجيا blockchain مشكلة كبيرة للمستهلكين والتجار العاديين.

وفي الوقت نفسه ، أخذت شركات الدفع التكنولوجي مثل Square و Stripe تجربة الدفع للتجار والمستهلكين إلى مستوى عالٍ للغاية في السنوات الخمس الماضية.بشكل عام ، يقوم بذلك من خلال استخلاص كل التعقيد الأساسي للوسطاء وبنوك الوكالة والأطراف الثالثة الأخرى.لذلك ، من منظور مكدس الدفع العالمي التقليدي ، من منظور المستهلك والتجار ، فإن ما لدينا الآن هو نظام دقيق للغاية يشكل نظام دفع تقليدي بتكلفة تصل إلى 3 ٪ لكل معاملة.

لحسن الحظ ، مع ظهور البنية التحتية الأسرع والأرخص من blockchain ، تم تحسين واجهة المستخدم/UX لتطبيقات blockchain كثيرًا.يوفر Binance Pay للمستخدمين تجربة مركزية مركزية للتكنولوجيا دون الالتزام بالأنظمة المصرفية التقليدية.يمنح ذلك المستخدمين حرية إرسال العملات المشفرة إلى بعضهم البعض مقابل رسوم منخفضة في جميع أنحاء العالم ، مع وجود خيار لسحب أصول التشفير بسهولة إلى الجسم الذاتي (إذا اختاروا القيام بذلك).

عدم اليقين التنظيمي

لا تزال البيئة التنظيمية الحالية لتكنولوجيا التشفير وتكنولوجيا blockchain تتطور ، مما يجلب عدم اليقين للشركات والمستهلكين.تختلف اللوائح على نطاق واسع في مختلف البلدان ، مما يعقد العمليات العالمية والمعاملات عبر الحدود.

تقوم دول مثل سويسرا وسنغافورة بتطوير أطر تنظيمية واضحة لتوفير التوجيه وتعزيز الابتكار في مساحة blockchain.تعد لوائح سوق أصول التشفير في الاتحاد الأوروبي (MICA) مثالًا آخر على بيئة تنظيمية منسقة.تقوم صناعة blockchain أيضًا بتطوير حلول الامتثال لمساعدة الشركات على التعامل مع البيئة التنظيمية.يعد تزويد الأفراد والشركات بالأدوات اللازمة لمراقبة وضمان الامتثال لمضادات غسل الأموال (AML) وفهم العميل (KYC) مفتاح التبني.

ستة،المدفوعات المستقبلية على أساس blockchain

يوفر Blockchain بنية تحتية تكنولوجية موحدة ، ويبسط مشهد الدفع ، ويتجاوز الطبيعة المجزأة للأنظمة المصرفية الحديثة.بصفتها دفتر الأستاذ اللامركزي عالميًا ، تعتمد البنوك التقليدية على الحفاظ على وتواصل الحسابات المصرفية المتعددة المدارة مركزيًا ، ويزيل blockchain أوجه القصور المتأصلة في البنوك التقليدية.لذلك ، يوفر blockchain وسيلة جديدة لديها القدرة على خفض التكاليف وزيادة سرعات الدفع العالمية.

كما ذكرنا سابقًا في هذا التقرير ، تحاول VISA العملاقة الدفع استخدام blockchain كطريقة تسوية عالمية أرخص وأسرع لعملائها المؤسسيين.اليوم ، يمكن لـ Crypto.com ، أحد عملاء Visa ، إرسال USDC عبر الحدود مباشرة إلى حساب Visa المدير ماليًا من خلال Ethereum blockchain.هذا يقلل من الوقت وتعقيد التحويلات الأسلاك الدولية ، والتي استغرقت في السابق عدة أيام للمعالجة.عندما تصبح الشركات أكثر دراية بتكنولوجيا blockchain ، قد تختار العديد من الشركات استخدام stablecoins على السلسلة للتداول بدلاً من أنظمة مصرفية أبطأ وأكثر تكلفة.

على مقاييس نظير إلى نظير أصغر ، يمكن أن يكون لـ blockchain تأثير أسرع وأكثر أهمية على صناعة الدفع العالمية ، وخاصة في قطاع التحويلات عبر الحدود.لا يوجد لدى العديد من مستلمي التحويلات حساب مصرفي أو لديهم حساب مصرفي غير كافٍ.توفر تقنية blockchain إمكانية وجود نظام مصرفي تقليدي “Leapfrog” بحيث يمكن لأي شخص لديه اتصال بالإنترنت ويمكن للهاتف الذكي أن يبدأ بسرعة في تلقي المدفوعات من أي مكان في العالم.

يوفر blockchain بشكل أساسي وسيلة جديدة لا مركزية يمكن من خلالها إجراء المدفوعات بسلاسة في جميع أنحاء العالم.مع استمرار صناعة المدفوعات الحديثة في تجربة هذه التكنولوجيا الجديدة ودمجها في أجزاء مختلفة من نظام الدفع العالمي ، فإن الهدف النهائي الذي يجب أن نضعه دائمًا في الاعتبار هو إنشاء عالم عملات أرخص وأسرع وأكثر كفاءة للجميع.

<-style-type>