Autor: ttx0x, cifrado kol; Traducción: Bittain Hozou

1. Prefacio

Galaxy Digital (NASDAQ: GLXY) es posiblemente la oportunidad subestimada en la intersección de dos de las tendencias a largo plazo más poderosas: tecnología de ciencia e inteligencia artificial. El mercado está en mezcla la galaxia como una compañía criptográfica de volatilidad, pero ignora el enorme valor de su Centro de datos de Helios de «Crown Pearl».Helios es una plataforma de infraestructura de IA de clase mundial que se espera que genere márgenes de beneficio estables y altos y flujo de efectivo a largo plazo.

El núcleo de esta visión de inversión es que el mercado eventualmente volverá a clasificar a GLXY, ya que se transforma con éxito de una compañía de servicios de activos digitales a un operador de infraestructura de IA superior.El reciente contrato de arrendamiento principal de 15 años de la compañía firmado con el proveedor de servicios de supercomputación de IA CoreWeave, que cubre los 800 megavatios de electricidad aprobados por Helios, ha verificado su modelo de negocio y predice un flujo de ingresos recurrente anualizado de aproximadamente $ 720 millones y un margen EBITDA del 90%.

Galaxy tiene una clara ventaja sobre los competidores que están tratando de hacer una «transformación del minero de Bitcoin a la IA», reflejada principalmente en un balance destrozado con más de $ 1.8 mil millones en efectivo neto e inversión, un equipo de gestión con una profunda experiencia profesional y un camino claro para expandir Helios a un potencial campus de 3.5 GW.

2. Vista de inversión: desbloqueo de los principales objetivos de infraestructura de IA

(1) Precio de error de núcleo

Galaxy consta de dos segmentos comerciales completamente diferentes: negocios tradicionales de servicios financieros de activos digitales y negocio emergente de infraestructura del centro de datos de IA. Sin embargo, el mercado actualmente evalúa GLXY solo a través de una sola perspectiva, es decir, compañías criptográficas.El movimiento de precios de Glxy sigue altamente correlacionado con Bitcoin, lo que indica que los inversores aún no han valorado los factores de viento de cola que ofrece su negocio de centro de datos de IA.

(2) Oportunidades de adquisición inesperadas

A finales de 2022, Galaxy adquirió el campus de Helios Data Center de Argo Blockchain por solo $ 65 millones. Argo se enfrentaba a la bancarrota en ese momento y necesitaba liquidar activos. Galaxy ha adquirido este activo de infraestructura de clase mundial por un precio que es mucho más bajo que el costo de reemplazo actual.El acuerdo se produjo antes de que ChatGPT activara un brote de demanda de centros de poder y poder impulsados por la IA, que solo reposicionó la trayectoria de crecimiento de Galony durante la próxima década.

(3) Activos estratégicos de Helios

Helios de ninguna manera es un centro de datos ordinario; Es un activo de infraestructura de primera clase construido específicamente para satisfacer las necesidades de la Revolución AI.

Ventajas de poder:

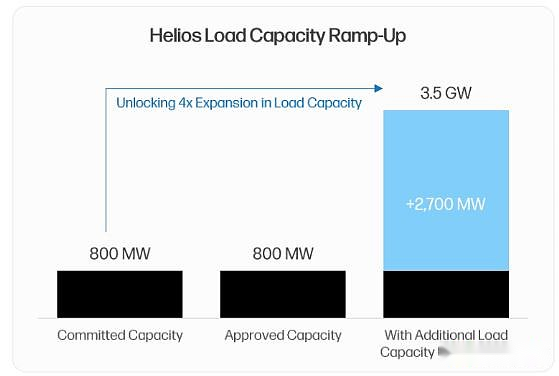

La mayor restricción que enfrenta la industria del centro de datos de IA es la fuente de alimentación.Los contratos de energía son un «elemento limitante» en la capacidad de los proveedores de servicios de supercomputador para implementar GPU. Helios tiene un contrato de energía aprobado por 800 MW con el operador de energía de Texas ERCOT, que permite a los inquilinos evitar el período de espera para el nuevo acceso a la red que generalmente lleva más de 36 meses.Además, el parque tiene una ruta de expansión clara y clara, y otros 1.7 GW de capacidad están en la etapa de investigación de carga, lo que hace que la capacidad potencial del sitio inicial sea de hasta 2.5 GW.El último anuncio en el segundo trimestre de 2025 reveló que la compañía adquirió tierras adyacentes y presentó una solicitud de acceso a la red de 1 GW, aumentando la capacidad potencial de potencia total del parque a un asombroso 3.5 GW, clasificando entre los sitios de centros de datos más grandes del mundo.

Ventajas de escala y ubicación:

Los proveedores de servicios de supercomputación de IA prefieren instalaciones centralizadas para lograr economías de escala y ventajas de rendimiento. Helios se adapta perfectamente a este modo como un solo campus escalable.Su ubicación en el oeste de Texas proporciona acceso a los recursos eléctricos más baratos y confiables de los Estados Unidos.La clave es que Galaxy está invirtiendo en redes de fibra óptica de larga distancia para garantizar retrasos de transmisión de 10-15 milisegundos en el área metropolitana de Dallas/Fort Worth.Esto distingue a Helios de un número creciente de instalaciones de entrenamiento de IA puro: sus características de conectividad de baja latencia desbloquean casos de uso de inferencia de IA, asegurando capacidades de precios premium.

Diseño orientado al futuro:

Cualquier centro de datos actualmente construido corre el riesgo de estar desactualizado durante varios años.Galaxy evita este riesgo a través de un programa de desarrollo gradual, lo que permite la integración de tecnologías de vanguardia en cada ciclo de construcción nuevo.Las soluciones de enfriamiento avanzadas que incluyen enfriamiento de líquido de chip directo son cruciales para las GPU de próxima generación. El depósito de agua dulce de 10 millones de galones en el campus respalda estas necesidades críticas de enfriamiento.

(4) CoreWeave Partnership

La colaboración con CoreWeave es la verificación más importante de la estrategia del Centro de datos de Galaxy AI.En el segundo trimestre de 2025, CoreWeave prometió arrendar los 800 megavatios de energía total actualmente aprobada por Helios.

Economía de transacciones:

Su contrato de arrendamiento neto de 15 años es extremadamente atractivo. Solo se espera que los primeros 600 MW de electricidad generen aproximadamente $ 720 millones en ingresos cada año (incluida una cláusula de aumento anual del 3%).Debido a la estructura de arrendamiento neto triple (los inquilinos tienen todos los gastos operativos), se espera que los ingresos se conviertan en EBITDA con un margen de ganancias de hasta el 90%.

Resolución de riesgos y verificación del valor:

Este protocolo histórico logra varios objetivos clave. Primero, proporciona una visibilidad de flujo de efectivo predecible a largo plazo, reduciendo los riesgos financieros de Galaxy.En segundo lugar, verifica fuertemente las capacidades operativas de Galaxy y establece la posición de la compañía como un socio confiable.Esto es crucial para atraer a otros inquilinos de hiperescala que prefieren socios con currículums verificados.

3. Negocios tradicionales de Galaxy: la piedra angular de los efectos rentables y sinérgicos

Una visión bajista común sobre Galaxy cree que su negocio criptográfico tradicional es un activo negativo que aumenta la volatilidad y el riesgo. Hay un malentendido de esta opinión.De hecho, el negocio de activos digitales de Galaxy es una entidad rentable y líder en el mercado que proporciona sinergia de capital y reputación a sus otros negocios.

El negocio de activos digitales de Galaxy se compone principalmente de dos unidades principales: el mercado global (incluidas las transacciones institucionales, los servicios de banca de préstamos y de inversión) y soluciones de gestión de activos e infraestructura (incluidas la serie de productos de gestión de activos y compromiso y otros servicios en la cadena).

Sus datos financieros del segundo trimestre de 2025 confirman la fuerte rentabilidad del negocio:

La ganancia bruta ajustada del sector de activos digitales alcanzó los US $ 71.4 millones, un aumento mes a mes del 10%;

El rendimiento del mercado global superó al mercado, con cuentas de préstamos institucionales que aumentaron un 27% a $ 1.1 mil millones, lo que indica una creciente demanda de sus productos de crédito;

El negocio de la banca de inversión demuestra la fortaleza del consultor de fusiones y adquisiciones y es el asesor financiero exclusivo de la adquisición de BitStamp por Robinhood;

Los activos totales de la plataforma de soluciones de gestión de activos e infraestructura aumentaron en un 27% de mes a mes a casi US $ 9 mil millones;

El balance general del segundo trimestre mostró tenencias de $ 1.18 mil millones en efectivo y stablecoins, y $ 1.27 mil millones en activos digitales (principalmente BTC y ETH).

El rentable negocio de activos digitales de Galaxy no solo genera flujo de efectivo, sino que también mejora la fuerza del balance, lo que permite a la compañía que se rechaza los fondos para completar la mayor parte de inversión de capital requerida para la construcción de Helios.Además, el segmento de negocios ha demostrado su capacidad para ejecutar transacciones complejas a gran escala, como la reciente venta de más de 80,000 bitcoins (con un valor de más de $ 9 mil millones) para un solo cliente.Todos estos rasgos aseguran que los clientes potenciales de la supercomputadora: Galaxy sea un socio experimentado, confiable y bien financiado con la capacidad de entregar miles de millones de dólares en proyectos de infraestructura.Este efecto sinérgico forma un fuerte ciclo de auto-refuerzo entre los dos principales segmentos comerciales.

4. Panorama competitivo: el líder en el campo de transformación de IA

Galaxy Digital a menudo se confunde con una comunidad de mineros de Bitcoin que intentan convertir los activos en los servicios de alojamiento de AI.Pero la comparación a continuación muestra que Galaxy es única y se ha convertido en el objetivo más atractivo para invertir en este tema.El panorama competitivo se puede dividir en dos niveles: empresas que han firmado acuerdos de IA (como Core Scientific, Terawulf) y compañías que solo reclaman intenciones estratégicas (como Iren, Hut 8, Riot).En comparación con compañías similares que han firmado contratos, Galaxy muestra ventajas obvias en todas las dimensiones clave.

La posición principal de Galaxy en las dimensiones clave se refleja específicamente en:

Atracción de protocolo:El contrato de arrendamiento de Galaxy con CoreWeave es más económico. Su ingreso anual de alquiler por megavatio es mayor ($ 1.8 millones frente a $ 1.4-1.6 millones), los márgenes de EBITDA son mejores (90% frente a 75-80%) e incluye la cláusula anual de aumento de alquiler anual que los competidores carecen.

Fuerza del balance:Galaxy tiene $ 1.8 mil millones en efectivo y inversión netos.Por el contrario, los competidores como Corz y Wulf están cargados de una carga de deuda neta significativa: Corz recientemente se ha quedado fuera de la bancarrota y la reorganización, mientras que Wulf ha evitado un destino similar a través de una dilución de equidad sustancial.Los negocios mineros de estos competidores continúan consumiendo el flujo de efectivo, mientras que las empresas tradicionales de Galaxy siguen siendo rentables.

Capacidad de expansión Capacidad:El Campus Single Helios de la Galaxia tiene una capacidad potencial de 3.5 GW, y los enanos fragmentados y limitados de la capacidad de potencia de sus competidores, lo que permite a Galaxy capturar una mayor parte de la demanda futura.

Enfoque estratégico:Galaxy ha tomado una decisión estratégica: retirarse por completo del negocio de minería de Bitcoin y centrarse al 100% en las oportunidades de centros de datos de IA.Los competidores están tratando de adoptar un modelo híbrido para distraer y capital entre dos empresas completamente diferentes.

5. Análisis de valoración de Helios

El negocio de Helios Data Center debe valorarse en referencia a otros REIT de Centro de datos de la lista superior (fideicomisos de inversión inmobiliaria) y las recientes transacciones de mercado de capital privado.Los múltiplos de transacción de empresas públicas comparables como Digital Realty y Equinix son aproximadamente 25 veces que el de EBITDA ajustado.Las transacciones privadas de M&A de los activos del centro de datos también se logran en múltiplos similares.

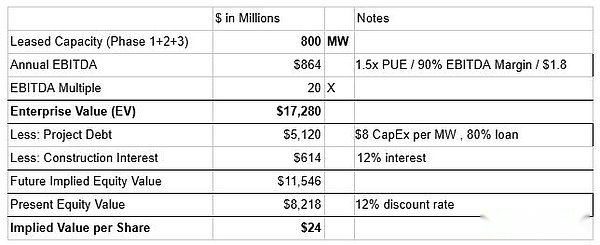

Escenario de referencia(Solo se aprobó actualmente 800 MW):

Suponga que solo los 800 MW aprobados actualmente se alquilan por un promedio de $ 1.8 millones por MW. La aplicación de cálculos múltiples de 20X EBITDA generará aproximadamente US $ 17.28 mil millones en valor empresarial.Después de deducir aproximadamente US $ 5.73 mil millones de deuda e intereses de nivel de proyecto, el valor de capital correspondiente de Helios es de aproximadamente US $ 11.54 mil millones.Dado que esperamos que el EBITDA anual se realice en 2028, utilizamos una tasa de descuento del 12% para calcularEl valor de capital actual es de $ 8.2 mil millones, o $ 24 por acción.

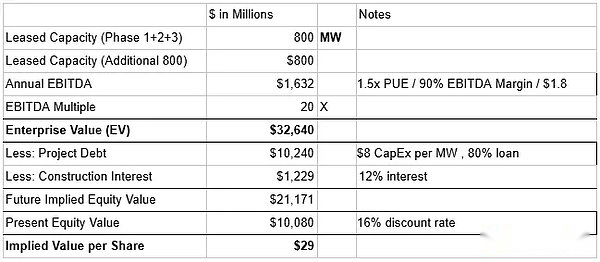

Situación del mercado alcista(Arrendamiento de 1.600 MW a partir del año fiscal 2026):

Suponga que los 800 MW posteriores de electricidad, que se espera que se apruebe en el cuarto trimestre de 2025, se alquila a un promedio de la industria de $ 1.6 millones por MW. Un total de 1.600 MW generarán aproximadamente $ 1.63 mil millones en EBITDA anualizado. Aplicar un múltiplo de 20 veces puede dar lugar a un valor empresarial de aproximadamente $ 34.5 mil millones.Después de contabilizar aproximadamente $ 11.46 mil millones de deuda e intereses a nivel de proyecto, el valor de capital futuro correspondiente de Helios es de aproximadamente $ 21.1 mil millones.Como esperamos que la capacidad de 1.600 MW no esté completamente operativa hasta 2030, adoptamos una tasa de descuento más alta del 16% para tener en cuenta los riesgos de ejecución adicionales.Esto lleva al valor de capital actual de $ 10.01 mil millones, o $ 29 por acción.

Glxy se cotiza actualmente a aproximadamente USD 24 (a partir del 2 de septiembre de 2025).La valoración del escenario de referencia por acción solo para el proyecto Helios ha alcanzado los $ 24. Nuestra valoración aún no incluye el rentable negocio de activos digitales tradicionales de Galaxy.Bullish recientemente completó con éxito su OPI a una valoración de $ 5.4 mil millones, y la compañía informó una pérdida neta en el primer trimestre de 2025. Si la valoración del negocio de activos digitales de Galaxy está cerca de la valoración de OPI de Bullish, esto solo puede aumentar el valor de aproximadamente $ 8-10 por acción.

6. Riesgos clave y factores atenuantes

(1) CoreWeave Concentración y riesgo de crédito

Los argumentos bajistas más destacados son el riesgo de concentración de un solo Weweave del inquilino y la cuestión de la confiabilidad crediticia que surge de su carga de deuda y falta de calificaciones de grado de inversión.

Mitigación de riesgos: el modelo de negocio de CoreWeave tiene una alta visibilidad de ingresos, con el 96% de sus ingresos provenientes de contratos de compromiso a largo plazo.Su deuda se compone principalmente de retiro retrasado de préstamos a plazo, que se utilizan específicamente para financiar los gastos de capital de crecimiento basados en contratos de clientes firmados.El crédito ha sido completamente suscrito por inversores maduros como Blackstone, que una vez lideró los principales acuerdos de financiamiento para CoreWeave.Además, CoreWeave ha creado un foso duradero a través de una alianza estratégica con NVIDIA, lo que le permite priorizar las últimas GPU y es el único operador de «Neocloud» que puede satisfacer las necesidades de escala de los principales laboratorios de IA como OpenAI.

(2) Ejecución del proyecto y riesgos de horario

La transformación y expansión de Helios es un complejo proyecto de infraestructura multimillonaria con riesgos de ejecución significativos.

Mitigación de riesgos: el equipo de gestión de Galaxy (particularmente el director de inversiones Chris Ferraro) tiene una profunda experiencia en el mercado de proyectos y la experiencia en el mercado de capitales para mitigar este riesgo.El sólido balance de la compañía (mejorado recientemente a través de aproximadamente $ 500 millones en financiamiento) proporciona un importante amortiguador financiero para costos o retrasos inesperados.Las estrategias de desarrollo basadas en fase reducen los riesgos al desglosar proyectos en fases manejables.

(3) Riesgos de supervisión y cuadrícula

La expansión futura más allá de la capacidad aprobada actualmente podría enfrentar el escrutinio o los retrasos del operador de la red de Texas ERCOT: la agencia está monitoreando de cerca nuevas solicitudes de acceso de carga grandes.

Mitigación de riesgos: los 800 MW existentes de capacidad de acceso aprobado de Galaxy es un gran activo de despido que lo protege de los cuellos de botella más grandes que enfrentan los nuevos proyectos.La electricidad aprobada ha sido garantizada.Además, la postura antirreguladora y pro-negocios de los reguladores de Texas proporciona beneficios significativos para el crecimiento futuro en comparación con las jurisdicciones más restrictivas.

7. Conclusión

En resumen, Galaxy Digital es una oportunidad de inversión infravalorada.El mercado aún evalúa GLXY a través de una perspectiva limitada del proxy de criptomonedas de volatilidad, sin reconocer su transformación fundamental a los principales proveedores de infraestructura de IA.

El núcleo del argumento de inversión es Helios Data Center, un activo de clase mundial que permite la cobertura del riesgo a través de un arrendamiento triple neto de 15 años firmado con el gigante de supercomputador CoreWeave.Esta cooperación no solo garantiza un flujo de ingresos de alto margen predecible, sino que también verifica la posición de Galaxy como un socio confiable para realizar su ambicioso plan de expansión futuro.

Nuestro análisis de valoración muestra que los activos de Helios solo ya están admitiendo el precio actual de las acciones.Su rentable negocio de activos digitales tradicionales continúa distinguiéndolo de otros competidores de «transformación de IA», destacándose en un balance general de fortaleza, múltiples flujos de ingresos no asociados y un equipo de gestión altamente enfocado.Aunque existen riesgos asociados con la concentración de inquilinos y la ejecución del proyecto, la gestión experimentada de Galaxy y el estado financiero robusto han creado un alivio efectivo.A medida que la compañía ejecuta su hoja de ruta clara y el mercado digiere gradualmente la escala y la estabilidad del flujo de efectivo de Helios, esperamos que sus acciones experimenten una revaluación.