Long Yue, Perspectivas de Wall Street

Como la empresa cotizada más grande del mundo que posee Bitcoin, MicroStrategy anunció el lunes 1 de diciembre que había recaudado fondos mediante la venta de acciones y establecido una «reserva en dólares» por valor de 1.440 millones de dólares.

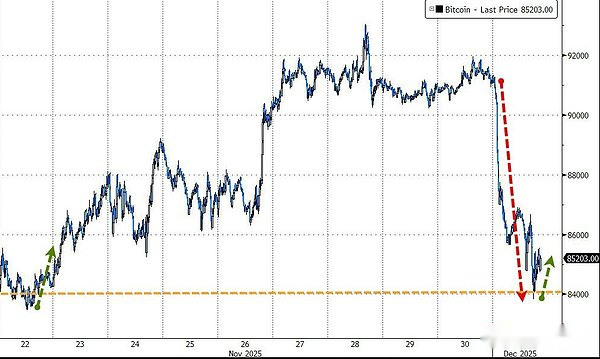

La medida tiene como objetivo contrarrestar las oscilaciones bruscas en el mercado de las criptomonedas y brindar protección para el pago de dividendos e intereses de la deuda.Anteriormente, los precios de Bitcoin habían caído desde un máximo de más de 126.000 dólares a principios de octubre a unos 85.000 dólares en poco más de un mes.

El ejecutivo de la empresa dijo,Si «mNAV», su medida del valor empresarial frente a las tenencias de criptomonedas, cae por debajo de 1 y la empresa no puede obtener capital por otros medios, Bitcoin se venderá para reponer las reservas de dólares estadounidenses..La declaración fue vista como un importante punto de inflexión en la estrategia de la compañía, rompiendo la filosofía de «siempre comprar y mantener» defendida durante mucho tiempo por su fundador, Michael Saylor.

Cuando la compañía insinuó la posibilidad de vender Bitcoin por primera vez, sus acciones se desplomaron hasta un 12,2% durante las operaciones del lunes, antes de cerrar con una caída del 3,3%.La liquidación de los inversores refleja profundas dudas sobre la sostenibilidad de su modelo de negocio durante el «invierno de Bitcoin».

Reservas de USD: seguro contra un «invierno de Bitcoin»

Ante los vientos en contra en el mercado de las criptomonedas, MicroStrategy está tomando medidas para fortalecer su posición financiera.La reserva de 1.440 millones de dólares se financió con los ingresos de las ventas de acciones de la empresa, según informes de los medios, incluido el Financial Times.La compañía pretende mantener reservas de dólares estadounidenses suficientes para cubrir dividendos durante «al menos 12 meses» y eventualmente ampliarlas para cubrir «24 meses o más».

Los fondos, supuestamente recaudados mediante una emisión de 8,2 millones de acciones la semana pasada, son suficientes para cubrir todos los gastos por intereses de la empresa durante los próximos 21 meses.Actualmente, MicroStrategy paga alrededor de 800 millones de dólares anualmente en intereses y dividendos de acciones preferentes. La medida tiene como objetivo garantizar que las empresas no se vean obligadas a vender Bitcoin en el corto plazo, incluso si los mercados de capital pierden interés en sus acciones y bonos.

El director ejecutivo de la empresa, Phong Le, admitió en un podcast reciente «What Bitcoin Did»,La medida es una preparación para el «invierno de Bitcoin».El fundador de la empresa, Michael Saylor, dijo que la reserva «nos permitirá navegar mejor las fluctuaciones del mercado a corto plazo».

¿Se acabó el mito de “nunca vender”?

El cambio central en este ajuste estratégico es que MicroStrategy admitió por primera vez la posibilidad de vender Bitcoin.Esta posible condición de venta está vinculada a la métrica interna «mNAV» de la empresa, que compara el valor empresarial de una empresa (capitalización de mercado más deuda menos efectivo) con el valor de sus tenencias de criptomonedas.

El director ejecutivo Phong Le lo dejó claro:«Espero que nuestro mNAV no baje de 1. Pero si llegamos a ese punto y no hay otras fuentes de financiación, venderemos Bitcoin».

Esta declaración es de gran importancia.Michael Saylor ha sido durante mucho tiempo un acérrimo evangelista de Bitcoin, transformando a MicroStrategy de una pequeña empresa de software a la mayor corporación tenedora de Bitcoin del mundo. Su estrategia principal es seguir comprando y manteniendo a largo plazo.

Actualmente, la empresa posee aproximadamente 650.000 Bitcoins, con un valor aproximado de 56.000 millones de dólares, lo que representa el 3,1% del suministro mundial total de Bitcoin.El valor de su empresa es de aproximadamente 67 mil millones de dólares.Una vez que el mNAV cae por debajo de 1, significa que la valoración de mercado de la empresa (después de excluir la deuda) es inferior al valor de sus tenencias de Bitcoin, lo que sacudirá seriamente los cimientos de su modelo de negocio.

presión de deuda inminente

Detrás del establecimiento de reservas en dólares estadounidenses está la enorme presión de la deuda que enfrenta MicroStrategy.La compañía financia la compra de Bitcoin a través de una variedad de métodos, incluida la emisión de acciones, bonos convertibles y acciones preferentes, y actualmente tiene bonos convertibles por valor de 8.200 millones de dólares.

Si el precio de las acciones de la empresa continúa deprimido, los tenedores de estos bonos optarán por exigir a la empresa que reembolse el capital en efectivo en lugar de convertirlo en acciones, lo que ejercerá una enorme presión sobre el flujo de caja de la empresa.Cuando la agencia de calificación S&P Global otorgó a MicroStrategy una calificación crediticia «B-» el 27 de octubre, señaló específicamente el «riesgo de liquidez» que plantean sus bonos convertibles.

S&P advirtió: «Creemos que existe el riesgo de que la deuda convertible de la compañía venza al mismo tiempo en un momento en que los precios de Bitcoin están bajo una fuerte presión, lo que podría llevar a la compañía a liquidar su Bitcoin cuando los precios están deprimidos, o a participar en una reestructuración de la deuda que podemos considerar como un incumplimiento».

La presión concreta está al alcance de la mano.La información muestra que los tenedores de un bono por valor de 1.010 millones de dólares pueden exigir a la empresa que reembolse el principal el 15 de septiembre de 2027. Además, hay más de 5.600 millones de dólares estadounidenses en bonos convertibles «fuera del dinero» que tal vez deban canjearse con efectivo en 2028, lo que plantea peligros ocultos para la estabilidad financiera a largo plazo de la empresa.

Interpretación del comerciante: ¿Es una aversión al riesgo prudente o un “preludio a la venta”?

Aunque los comentarios del CEO de MicroStrategy enfatizaron que Bitcoin sólo se venderá en condiciones extremas, los comerciantes claramente han comenzado a «sobreinterpretar» en un entorno de mercado sensible.

Si bien la compañía insiste en que su estrategia de acumulación a largo plazo permanece intacta, a los operadores les preocupa que los últimos comentarios introduzcan una posible ruta de venta. Esta preocupación se tradujo rápidamente en acción, lo que llevó a una creciente aversión al riesgo.

Respecto a la mención del CEO Phong Le de que «cuando el precio de las acciones es inferior al valor del activo subyacente y la financiación es limitada, es matemáticamente razonable vender Bitcoin», la reacción del mercado fue polarizada:

El pesimista lee el «entonado»:Muchos comerciantes de criptomonedas especularon que los comentarios aparentemente frívolos podrían ser una señal de que el mayor tenedor corporativo del mundo se está preparando para vender parte de sus bitcoins.»No puedo esperar a verlos venderse al final», bromeó un usuario en las redes sociales.

Los racionalistas creen que se trata de una medida inevitable: otros creen que el director ejecutivo, Phong Le, simplemente está reconociendo las limitaciones que enfrenta cualquier empresa que cotiza en bolsa cuando su valor de mercado es inferior al valor de sus activos.»La cuestión no es que puedan vender, sino cuán comprometidos están antes de que esa opción se convierta en realidad», señaló un inversor.

Para apaciguar al mercado, MicroStrategy dijo más tarde que el fundador Michael Saylor también continuó mostrando confianza y anunció el lunes que la compañía había comprado otros 130 BTC por 11,7 millones de dólares.

Reacción del mercado y advertencia de desempeño

Las últimas tendencias de MicroStrategy y las preocupaciones que causó sobre los cambios estratégicos provocaron rápidamente una reacción negativa en el mercado.Sus acciones alcanzaron un mínimo intradiario de 156 dólares el lunes y, aunque se recuperaron algo al cierre, todavía están un 64% por debajo de su máximo de 52 semanas a mediados de julio. La acción ha caído casi un 41% este año. Al mismo tiempo, el precio de Bitcoin no se salvó, cayendo más del 4% a unos 86.370 dólares.

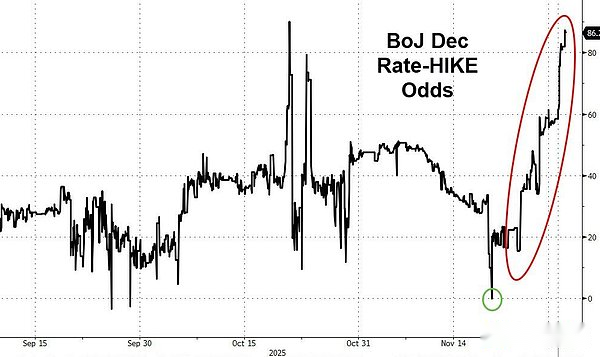

Además de los propios ajustes estratégicos de la empresa, las violentas fluctuaciones en el macromercado también se han convertido en el «colmo» que aplasta el precio de las acciones.El mercado mostró un claro tono de aversión al riesgo el lunes, derivado de la restricción financiera en yenes provocada por la postura dura del Banco de Japón, por un lado, y la agitación en el propio campo de las criptomonedas, por el otro.

Los datos del gráfico relacionado muestran el sentimiento extremo actual en el mercado:

-

El poder adquisitivo de Bitcoin se ha reducido: hace un año, un Bitcoin podía comprar 3.500 onzas de plata;hoy en día, la misma unidad de Bitcoin solo puede comprar 1.450 onzas de plata, alcanzando el punto más bajo desde octubre de 2023. La fuerte caída de esta proporción refleja visualmente la debilidad de los criptoactivos en relación con los activos tradicionales de refugio seguro, como la plata.

-

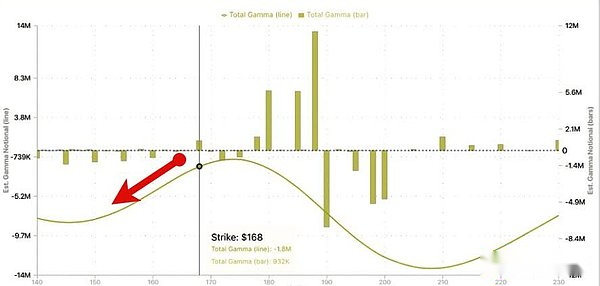

Francotiradores del mercado de opciones: los datos de SpotGamma señalan que MicroStrategy (MSTR) se enfrenta a una situación típica de «objetivo sobreapalancado bajo ataque». Una gran cantidad de opciones de venta (Long Puts) se agrupan por debajo de $170.Este efecto Gamma negativo significa que si el precio de Bitcoin cae aún más, el comportamiento de cobertura de los creadores de mercado puede acelerar la caída de acciones de conceptos criptográficos como MSTR y Coinbase, e incluso arrastrar a la baja a los principales índices bursátiles.

-

Contratiempos macroeconómicos: A medida que aumentan las expectativas de una subida de tipos por parte del Banco de Japón, el carry trade se enfrenta a presiones para liquidar posiciones. Como clase de activo más especulativa, las criptomonedas son las primeras en llevar la peor parte.Bitcoin una vez encontró soporte cerca de US $ 84,000 durante el día y sufrió su peor desempeño en un solo día desde el 3 de marzo;Ethereum incluso cayó por debajo de la marca de los 3.000 dólares.

Además de la presión sobre el precio de las acciones, las expectativas de rendimiento de la empresa también se han puesto rojas.MicroStrategy predice que si el precio de Bitcoin cierra entre 85.000 y 110.000 dólares a finales de este año, el rendimiento anual de la empresa puede oscilar entre una pérdida neta de 5.500 millones de dólares y una ganancia neta de 6.300 millones de dólares.Esto contrasta marcadamente con la previsión de la empresa de “un beneficio neto de 24.000 millones de dólares en 2025” en su informe financiero publicado el 30 de octubre.