Source: niveaux de gris; Compilation: Aiman @ Bitchain Vision

Points clés de cet article:

-

Pour la monnaie fiduciaire, la réputation est cruciale.Aujourd’hui, l’engagement du gouvernement américain à garantir une faible inflation ne peut plus être complètement crédible en raison de la dette publique élevée, de la hausse des rendements obligataires et des dépenses de déficit incontrôlables.Nous pensons que les stratégies pour gérer le fardeau de la dette de l’État impliqueront au moins une inflation élevée modérée, et cette possibilité augmente.Si les détenteurs d’actifs libellés en dollars le croient, ils peuvent rechercher d’autres moyens de réserve.

-

Les crypto-monnaies comme Bitcoin et Ethereum peuvent y parvenir.Ce sont des actifs monétaires alternatifs basés sur les nouvelles technologies.En tant que moyen de réserve de valeur, leurs caractéristiques les plus importantes sont la fourniture programmatique, transparente et l’autonomie qui n’est contrôlée par aucun individu ou institution.Comme l’or physique, leur praticité provient en partie de leur système politique immuable et non affecté.

-

Tant que la dette publique continue de croître de façon incontrôlable, le gouvernement ne peut pas promettre de manière convaincante de maintenir une faible inflation, et les investisseurs peuvent également remettre en question la faisabilité de la monnaie fiatrice comme moyen de réserve de valeur.. Dans cet environnement, la demande macro de crypto peut continuer à augmenter.Cependant, la demande macro de crypto peut diminuer si les décideurs prennent des mesures pour renforcer la confiance à long terme dans les monnaies fiduciaires.

Investir dans des classes d’actifs cryptographiques signifie investir dans la technologie Blockchain: un réseau informatique exécutant des logiciels open source utilisés pour maintenir les bases de données de transactions publiques.Cette technologie modifie la façon dont les choses précieuses (argent et actifs) circulent sur Internet.Grayscale estime que la blockchain révolutionnera le commerce numérique et aura un impact profond sur nos systèmes de paiement et nos infrastructures de marché des capitaux.

Mais la valeur de cette technologie – l’utilité qu’il fournit aux utilisateurs – ne concerne pas seulement l’amélioration de l’efficacité intermédiaire financière.Bitcoin et Ethereum sont à la fois des systèmes de paiement et des actifs monétaires.Ces crypto-monnaies ont certaines caractéristiques de conception qui peuvent devenir un refuge pour les monnaies fiduciaires traditionnelles en cas de besoin.Pour comprendre le fonctionnement de la blockchain, vous devez comprendre l’informatique et la cryptographie.Mais pour comprendre la valeur des actifs cryptographiques, vous devez comprendre la monnaie fiduciaire et les déséquilibres macroéconomiques.

Monnaie fiduciaire, confiance et crédibilité

Presque toutes les économies modernes utilisent des systèmes de monnaie Fiat: le papier-monnaie (et ses représentations numériques) n’ont aucune valeur intrinsèque en soi. Étonnamment, la majeure partie de la richesse du monde est enracinée dans des objets physiques sans valeur.Bien sûr, la véritable signification de la monnaie fiduciaire n’est pas la monnaie du papier elle-même, mais l’institution qui l’entoure.

Pour que ces systèmes fonctionnent, les attentes de la masse monétaire doivent être basées sur une certaine base – aucun ne ferait du papier-monnaie sans aucun engagement à limiter l’offre.Par conséquent, le gouvernement promet de ne pas augmenter la masse monétaire, tandis que le public porte des jugements sur la crédibilité de ces engagements.Il s’agit d’un système basé sur la confiance.

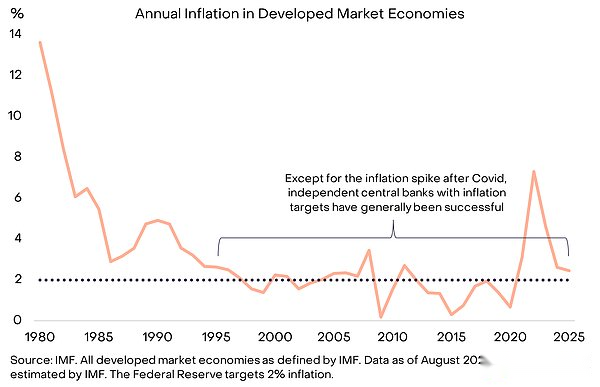

Pourtant, l’histoire est remplie d’exemples de violations du gouvernement de cette fiducie: les décideurs politiques augmentent parfois la masse monétaire (provoquant l’inflation) car il s’agissait d’une mesure d’arrêt à l’époque.Par conséquent, les détenteurs de devises seront naturellement sceptiques quant à l’engagement général à limiter l’offre de monnaie fiduciaire.Pour rendre l’engagement plus crédible, les gouvernements adoptent souvent une sorte de cadre institutionnel.Ces cadres varient selon le temps et le pays, mais la stratégie la plus courante aujourd’hui est de déléguer la responsabilité de gérer la masse monétaire à une banque centrale indépendante, où des objectifs d’inflation spécifiques sont clairement fixés.Cette structure est la norme depuis le milieu des années 1990 et est fondamentalement efficace pour atteindre une faible inflation (figure 1).

Graphique 1: les cibles de l’inflation et l’indépendance de la banque centrale aident à renforcer la confiance

Lorsque la monnaie échoue

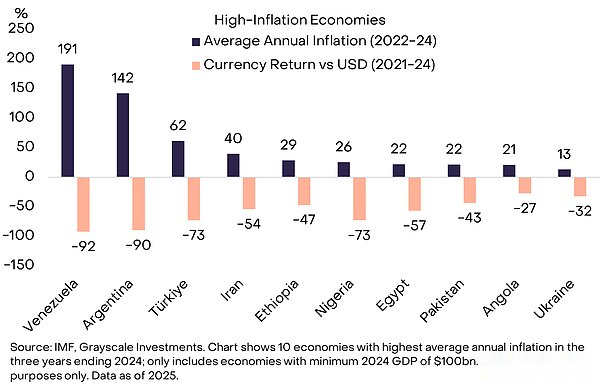

Lorsque la monnaie Fiat a une grande réputation, le public ne se souciera pas de ce problème.C’est l’objectif.Et pour les citoyens des pays souffrant d’inflation historiquement bas et stable, le sens de détenir une monnaie qui ne peut pas être utilisé pour payer ou rembourser les dettes quotidiennement peut être difficile à comprendre.Mais il existe de nombreux endroits dans le monde qui ont évidemment besoin de meilleures monnaies (figure 2).Personne n’a demandé pourquoi les citoyens vénézuéliens ou argentins voulaient détenir certains de leurs actifs en devises étrangères ou des actifs cryptographiques – ils ont évidemment besoin d’un meilleur magasin de valeur.

Figure 2: Le gouvernement est parfois incomparable

La population totale des 10 pays dans le graphique ci-dessus est d’environ 1 milliard, et beaucoup d’entre elles ont utilisé des crypto-monnaies comme radeaux de vie de devises.Cela comprend Bitcoin et d’autres crypto-monnaies, ainsi que la Tablecoin Tether (USDT) basée sur la blockchain, qui est fixée au dollar américain.L’adoption de l’attache et d’autres stablescoins n’est qu’une autre forme de dollarisation – remplacement des monnaies fiduciaires intérieures avec des dollars américains – la dollarisation est courante dans les marchés émergents depuis des décennies.

Le monde s’appuie sur le dollar

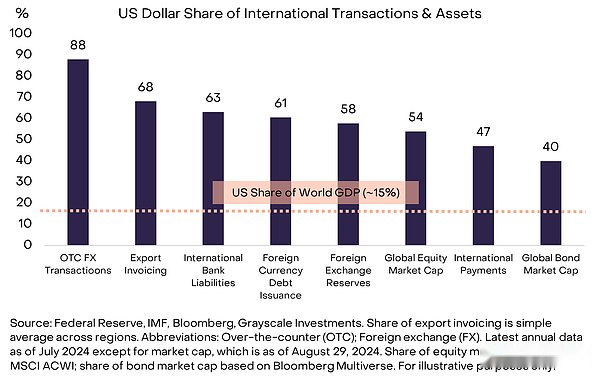

Mais que se passe-t-il si le problème réside dans le dollar américain lui-même? Si vous êtes une entreprise multinationale, une personne à haute valeur nette ou un État-nation, vous ne pouvez pas vous débarrasser de l’influence du dollar.Le dollar américain est à la fois la monnaie locale des États-Unis et la monnaie internationale dominante dans le monde aujourd’hui.Selon la Réserve fédérale, sur la base de divers indicateurs spécifiques, le dollar américain représente environ 60% à 70% de l’utilisation internationale de devises, tandis que l’euro n’est que de 20% à 25% et le RMB est inférieur à 5% (voir figure 3).

Chart 3: Le dollar américain est la monnaie internationale dominante aujourd’hui

Il devrait être clair que les États-Unis n’ont pas le problème de mauvaise gestion de la monnaie par rapport aux économies de marché émergentes de la figure 2. Cependant, toute menace pour la robustesse du dollar est cruciale car elle affecte presque tous les détenteurs d’actifs – pas seulement les résidents américains qui utilisent le dollar pour le commerce quotidien.Les risques auxquels sont confrontés le dollar américain (plutôt que le peso argentin ou le Bolivar vénézuélien) sont les véritables raisons qui conduisent le plus grand bassin de capital pour rechercher des actifs alternatifs tels que l’or et les crypto-monnaies.Par rapport à d’autres pays, les défis potentiels auxquels sont confrontés la stabilité des montures américaines peuvent ne pas être les plus graves, mais c’est le plus important.

Le noyau est les problèmes de dette

Fiat Currency repose sur l’engagement, la confiance et la crédibilité.Nous pensons que le dollar américain est confronté à un problème de crédibilité émergent, ce qui est de plus en plus difficile pour le gouvernement américain de prendre des engagements d’inflation faibles.La cause profonde de ce manque de crédibilité est le déficit et la dette du gouvernement fédéral insoutenables.

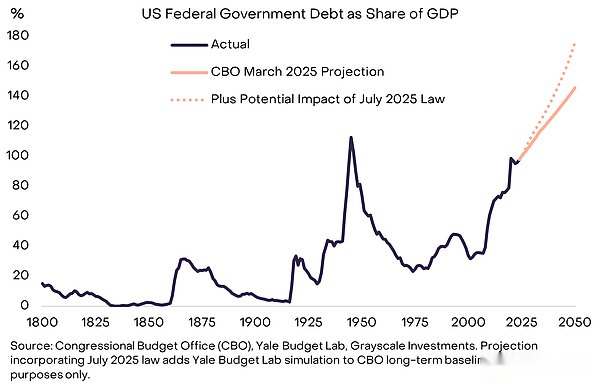

Ce déséquilibre a commencé dans la crise financière de 2008. En 2007, le déficit américain ne représentait que 1% du PIB et de la dette totale représentait 35% du PIB.Depuis lors, le déficit annuel moyen du gouvernement fédéral représente environ 6% du PIB.Actuellement, les obligations du Trésor américain sont d’environ 30 billions de dollars, ce qui équivaut à 100% du PIB – presque comparable au niveau au cours de la dernière année de la Seconde Guerre mondiale – et devrait continuer de croître de manière significative (figure 4).

Figure 4: La dette publique américaine est sur une piste ascendante insoutenable

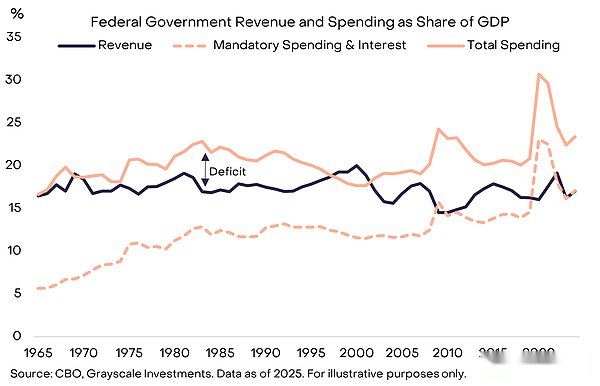

D’énormes déficits ont toujours été une préoccupation courante entre les deux parties et restent même avec des taux de chômage relativement bas.L’une des raisons pour lesquelles les déficits modernes sont difficiles à résoudre est que les revenus ne couvrent désormais que les dépenses rigides (telles que des projets tels que la sécurité sociale et l’assurance-maladie) et les paiements d’intérêts (voir figure 5).En conséquence, l’équilibre des budgets peut nécessiter des réductions de dépenses politiquement douloureuses et / ou des augmentations d’impôts.

Figure 5: Les revenus du gouvernement ne couvrent que les dépenses obligatoires plus les intérêts

Dépenses d’intérêt: contraintes étroites

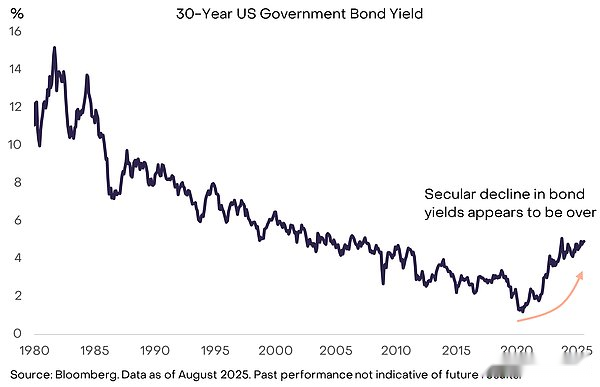

La théorie économique ne peut pas nous dire combien la dette publique est trop considérée.Comme tout emprunteur le sait, ce qui compte n’est pas le montant de la dette, mais le coût du financement.Si le gouvernement américain peut encore emprunter à des taux d’intérêt extrêmement bas, la croissance de la dette peut se poursuivre sans impact substantiel sur la crédibilité institutionnelle et les marchés financiers.En fait, certains économistes bien connus sont optimistes quant à la hausse des actions de la dette ces dernières années, précisément parce que les faibles taux d’intérêt ont facilité le financement.Cependant, les décennies de tendance à la baisse des rendements obligataires semblent désormais terminées, donc les limites de la croissance de la dette commencent à émerger (figure 6).

Graphique 6: l’augmentation des rendements obligataires signifie que les restrictions sur la croissance de la dette commencent à prendre effet

Comme les autres prix, les rendements obligataires dépendent finalement de l’offre et de la demande.Le gouvernement américain continue d’émettre plus d’obligations, et à un moment donné au cours des dernières années, il semble que la demande pour ces obligations ait été satisfaite (faible rendement / prix élevé).

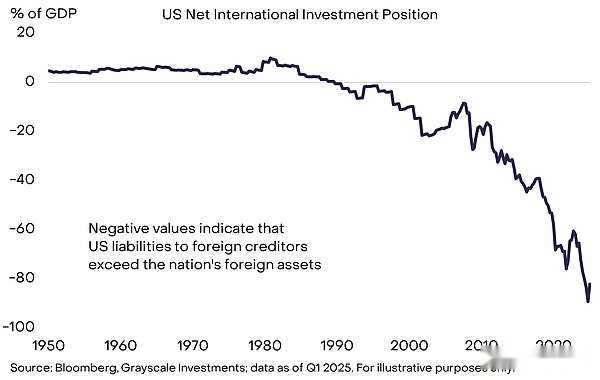

Il y a de nombreuses raisons à cela, mais la clé est que le gouvernement américain emprunte à la fois des épargnants intérieurs et de l’étranger.Les économies intérieures américaines sont loin d’être suffisantes pour absorber l’ensemble des besoins d’emprunt et d’investissement de l’économie américaine.Par conséquent, il y a à la fois un large stock de dettes publiques et un grand nombre de postes de dette nette dans les comptes internationaux des États-Unis (figure 7).Une série de changements dans l’économie étrangère a entraîné une baisse de la demande de taux d’intérêt plus bas sur les marchés internationaux.Ces changements comprennent un ralentissement de l’accumulation de réserves officielles sur les marchés émergents et la fin de la déflation du Japon.Les ajustements du paysage géopolitique peuvent également affaiblir la demande structurelle des investisseurs étrangers pour les obligations du Trésor américain.

Figure 7: Les États-Unis s’appuient sur des économies étrangères pour les emprunts financiers

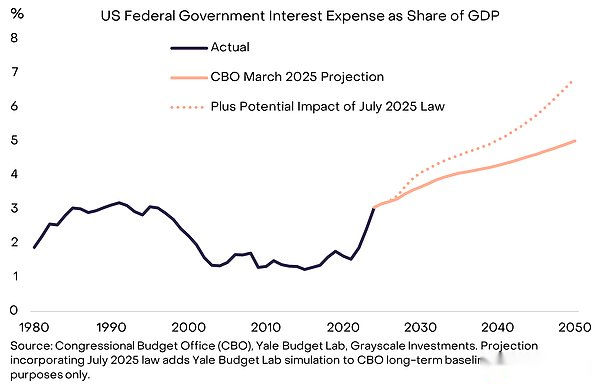

Alors que le gouvernement américain refinance sa dette à des taux d’intérêt plus élevés, un pourcentage plus élevé de dépenses est dépensé pour les frais d’intérêt (figure 8).Les faibles rendements obligataires ont permis aux actions de la dette de croître rapidement au cours des 15 dernières années, tandis que les frais d’intérêt public n’ont pas été significativement affectés.Mais c’est maintenant terminé, donc le problème de la dette est devenu plus urgent.

Figure 8: Les dépenses d’intérêt plus élevées sont des contraintes sur la croissance de la dette

Pourquoi les boules de neige de la dette

Pour contrôler la charge de la dette, les législateurs doivent: (1) équilibrer le déficit de base (c’est-à-dire le solde budgétaire après déduction des dépenses d’intérêt); (2) s’attendre à ce que les coûts d’intérêt restent à un niveau bas par rapport à la croissance économique.Les États-Unis continuent d’avoir un déficit de base (environ 3% du PIB), donc même si les taux d’intérêt sont dans une fourchette contrôlable, le stock de dette continuera d’augmenter.Malheureusement, cette dernière question – quels économistes appellent parfois «l’effet boule de neige» – devient également de plus en plus difficile.

En supposant l’équilibre de base du déficit, les conditions suivantes sont remplies:

1. Si le taux d’intérêt moyen de la dette est inférieur au taux de croissance économique nominal, le fardeau de la dette (défini comme la proportion de la dette publique au PIB) diminuera.

2. Si le taux d’intérêt moyen de la dette est supérieur au taux de croissance économique nominal, le fardeau de la dette augmentera.

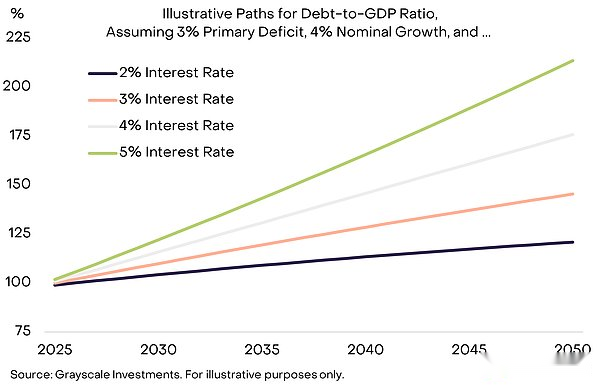

Pour illustrer l’importance de cela, la figure 9 montre la voie hypothétique de la proportion de la dette publique américaine au PIB, en supposant que le déficit de base reste à 3% du PIB et le taux de croissance nominal du PIB peut être maintenu à 4%.La conclusion est que lorsque les taux d’intérêt sont plus élevés par rapport à la croissance nominale, le fardeau de la dette augmentera plus rapidement.

Graphique 9: La hausse des taux d’intérêt pourrait entraîner un fardeau de la dette à neige

En plus de l’augmentation des rendements obligataires, de nombreux prévisionnistes s’attendent désormais à ce que la croissance structurelle du PIB ralentisse en raison de la main-d’œuvre vieillissante et de la réduction de l’immigration: l’Office budgétaire du Congrès américain (CBO) prédit que la croissance potentielle du travail ralentira à environ 0,3% de la 1% actuelle par an à environ 0,3% par 2035. taux et accélération de la croissance des actions de la dette.

Comment se termine l’histoire

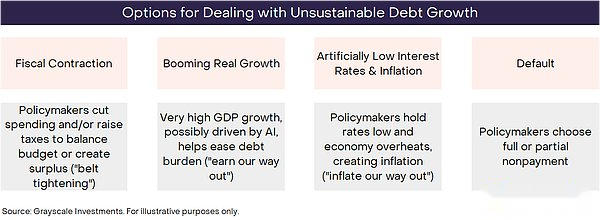

Par définition, les tendances non durables ne peuvent pas durer éternellement.La croissance incontrôlée de la dette du gouvernement fédéral américain finira par se terminer, mais personne ne peut déterminer l’heure exacte.Comme toujours, les investisseurs doivent considérer tous les résultats possibles et peser la possibilité que cela se produise en fonction des données, des actions des décideurs politiques et des leçons historiques.Il existe essentiellement quatre résultats possibles qui ne s’excluent pas nécessairement mutuellement (figure 10).

Figure 10: Les investisseurs doivent considérer les résultats et peser leurs possibilités

La possibilité de défaut est extrêmement faible, car la dette américaine est libellée en dollars américains, et l’inflation est généralement moins douloureuse que de ne pas rembourser les dettes. Il peut y avoir une austérité budgétaire à l’avenir – et il pourrait éventuellement faire partie de la solution – mais le Congrès américain vient de promulguer le grand acte magnifique, qui maintient la politique budgétaire élevée au cours de la prochaine décennie.Du moins pour l’instant, la réduction du déficit par les augmentations d’impôts et / ou les réductions des dépenses semble peu probable.La croissance économique audacieuse sera le résultat idéal, mais la croissance est actuellement faible et la croissance potentielle devrait ralentir.Bien que les données n’aient pas encore été révélées, l’augmentation significative de la productivité motivée par la technologie de l’intelligence artificielle aidera sans aucun doute à gérer le fardeau de la dette.

Cela conduit à des taux d’intérêt bas et à l’inflation artificiels.Par exemple, si les États-Unis peuvent maintenir un taux d’intérêt d’environ 3%, un taux de croissance réel du PIB d’environ 2% et un taux d’inflation d’environ 4%, il pourrait théoriquement stabiliser le stock de la dette aux niveaux actuels sans réduire le déficit de base.La structure de la Fed fonctionne indépendamment pour protéger la politique monétaire contre la pression politique à court terme.Cependant, les débats récents et les actions des décideurs politiques ont soulevé des préoccupations parmi certains observateurs qui croient que cette indépendance pourrait être en danger.Dans tous les cas, il peut être irréaliste pour la Fed d’ignorer complètement les questions de politique budgétaire du pays.L’histoire montre qu’à des moments critiques, la politique monétaire est soumise à la politique budgétaire et que la voie avec une résistance minimale peut être de s’en sortir par l’inflation.

Compte tenu des résultats possibles, de la gravité du problème et des actions que les décideurs politiques ont prises jusqu’à présent, nous pensons que les stratégies à long terme pour gérer le fardeau de la dette du pays entraîneront de plus en plus probablement une inflation moyenne supérieure à l’objectif de 2% de la Fed.

Retour à la crypto-monnaie

Dans l’ensemble, l’engagement du gouvernement américain à contrôler la croissance de la masse monétaire et de l’inflation peut ne plus être complètement crédible en raison de l’énorme échelle de la dette, de la hausse des taux d’intérêt et de l’absence d’autres moyens de réponse viables.La valeur de la monnaie fiduciaire dépend finalement de l’engagement crédible du gouvernement à ne pas augmenter la masse monétaire.Par conséquent, s’il y a des raisons de douter de cet engagement, les investisseurs dans tous les actifs libellés en dollars peuvent avoir besoin de considérer ce que cela signifie pour leur portefeuille.S’ils commencent à penser que le dollar est moins fiable comme moyen de réserve de valeur, ils peuvent rechercher d’autres options.

Les crypto-monnaies sont des produits numériques basés sur la technologie de la blockchain.Il existe de nombreux types de crypto-monnaies, et leurs utilisations ne sont généralement pas liées aux devises «magasin de valeur».Par exemple, les chaînes publiques ont un large éventail d’applications, couvrant de nombreux domaines tels que le paiement, les jeux vidéo et l’intelligence artificielle.Grayscale utilise le cadre « secteur crypto » développé en collaboration avec l’indice FTSE Russell et classe les actifs cryptographiques en fonction de leurs principales utilisations.

Nous pensons qu’une petite partie de ces actifs numériques peut être considérée comme un moyen de valeur viable en raison de leur utilisation généralisée, très décentralisée et une croissance de l’offre limitée.Cela comprend deux actifs cryptographiques avec la capitalisation boursière la plus élevée – Bitcoin et Ethereum.Comme les monnaies fiduciaires, elles ne sont pas « soutenues » par d’autres actifs qui leur donnent de la valeur.Au lieu de cela, leur utilité / valeur découle du fait qu’ils permettent aux utilisateurs de effectuer des paiements numériques entre pairs sans risque de contrôle et qu’ils prennent un engagement crédible qui n’augmente pas l’offre.

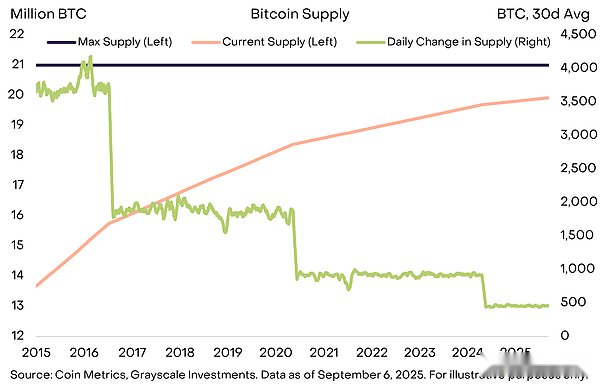

Par exemple, l’offre de Bitcoin est plafonnée à 21 millions, et l’offre actuelle augmente à un taux de 450 par jour, avec une nouvelle offre baissée de moitié tous les quatre ans (figure 11).Ceci est clairement articulé dans le code open source qu’aucune modification ne peut être réalisée sans consensus de la communauté Bitcoin.En outre, le bitcoin n’est lié par aucune institutions externes, telles que les institutions financières qui doivent rembourser les dettes, ce qui peut interférer avec leurs objectifs de croissance de l’offre faible et prévisible.L’offre transparente, prévisible et finalement limitée est un concept simple et puissant qui aide la capitalisation boursière de Bitcoin à plus de 2 billions de dollars.

Chart 11: Bitcoin fournit une masse monétaire prévisible et transparente

Comme l’or, le bitcoin lui-même ne génère pas d’intérêt et n’est pas (pour le moment) largement utilisé dans les paiements quotidiens.L’utilité de ces actifs est ce qu’elles ne font pas.Plus important encore, leur approvisionnement n’augmentera pas car le gouvernement doit rembourser les dettes – aucun gouvernement ou toute autre agence ne peut contrôler leur approvisionnement.

Aujourd’hui, les investisseurs doivent faire face à un déséquilibre macroéconomique sérieux, le facteur le plus important étant la croissance non durable de la dette publique et son impact sur la crédibilité et la stabilité de la monnaie fiduciaire.Le but de détenir des actifs de monnaie alternatifs dans le portefeuille est de se couvrir contre le risque d’amortissement de la monnaie fiduciaire.Tant que ces risques continuent d’augmenter, la valeur des actifs qui peut cacher de tels résultats devrait être plus élevée.

Qu’est-ce qui peut transformer la situation

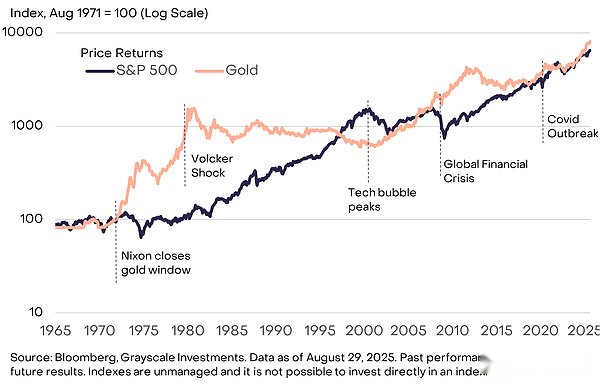

Investir dans des classes d’actifs cryptographiques implique divers risques et dépasse le cadre de ce rapport.Cependant, du point de vue macro, un risque clé pour la proposition de valeur à long terme de certains actifs cryptographiques peut être l’engagement du gouvernement à gérer l’offre de monnaie fiduciaire pour restaurer la confiance du public.Ces mesures peuvent inclure la stabilisation et la réduction du ratio de la dette au PIB du gouvernement, la réaffirmation du soutien aux objectifs d’inflation de la banque centrale et la prise de mesures pour consolider l’indépendance de la banque centrale.La monnaie fiduciaire émise par le gouvernement est devenue un support pratique pour le trading.Si le gouvernement peut s’assurer qu’il peut également être un magasin de valeur efficace, la demande de crypto-monnaies et d’autres magasins de valeur alternatifs peuvent diminuer.Par exemple, l’or a bien fonctionné lorsque la crédibilité des institutions américaines a été remise en question dans les années 1970, mais dans les années 1980 et 1990, l’or a mal fonctionné comme l’inflation contrôlée par la Fed (figure 12).

Graphique 12: L’or sous-performé dans les années 80 et 1990 à mesure que l’inflation a chuté

Les chaînes publiques ont apporté l’innovation aux monnaies numériques et aux finances numériques.Actuellement, les applications de blockchain les plus précieuses sont celles qui fournissent des systèmes de monnaie numérique qui sont différents des fonctions de monnaie fiduciaire – leurs besoins sont étroitement liés à des facteurs tels que les déséquilibres macroéconomiques modernes (tels que la dette élevée du secteur public).Au fil du temps, nous pensons que la croissance des classes d’actifs crypto sera motivée par ces macro-facteurs et l’adoption d’autres technologies innovantes basées sur les chaînes publiques.