Écrit par: 0xjs @ bitchain vision

Deepseek, la percée technologique du «niveau de fortune nationale» continuera de fermenter, et l’ensemble des actifs chinois devra peut-être être révalué.

Le 5 février 2025, la Deutsche Bank a publié un rapport de recherche intitulé China Eats the World, qui a inondé les investisseurs.La Deutsche Bank a déclaré que 2025 était un an pour que la Chine dépasse d’autres pays, et en 2025, la Chine a lancé le premier combattant mondial de sixième génération et un système d’intelligence artificielle à faible coût « Deepseek » d’ici une semaine.Marc Andreessens appelle le lancement de « Deepseek » le « moment Sputnik » de l’IA, mais cela ressemble plus à « Sputnik Moment » de la Chine, marquant la reconnaissance des droits de propriété intellectuelle de la Chine.Le domaine où la Chine se comporte sur le plan exceptionnel dans le domaine de la valeur ajoutée à grande valeur et domine la chaîne d’approvisionnement se développe à un rythme sans précédent.La Chine a des entreprises qui dirigent presque toutes les industries et, à mesure que les entreprises chinoises se développent sur le marché mondial, la remise d’évaluation de la Chine devrait se transformer en prime à un moment donné dans le futur.Les investisseurs doivent se tourner de manière significative pour investir dans des actions chinoises à moyen terme, et les actions de Hong Kong / chinois inaugureront un marché haussier à moyen terme.

Il convient de noter que le titre de son rapport de recherche emprunte la célèbre citation du fondateur d’A16Z, Marc Andreessens: « Le logiciel mange le monde ». Emprunter également le récent commentaire de Marc Andreessens sur Deepseek: « Deepseek est le moment Spoutnik de l’AI ».

Ce qui suit est le texte intégral du rapport de recherche de la Deutsche Bank:

Titre original: Chine mange le monde

Auteur: Peter Milliken, CFA, analyste de recherche

C’est chinois, pas ai, « Sputnik Moment »

Nous pensons2025 est l’année où la communauté des investissements se rend compte que la Chine dépasse le reste du monde.De nos jours, il est de plus en plus difficile pour les gens d’ignorer le fait que les entreprises chinoises offrent une plus grande rentabilité et souvent de meilleure qualité dans plusieurs domaines de fabrication, même dans le nombre croissant de domaines de service.

Les investisseurs paient le prix pour prendre la domination, et nous nous attendons à ce que la «remise en Chine» disparaisse.En outre, comme les politiques tendent vers la consommation plutôt que la production, et éventuellement en raison de la libéralisation financière, nous pensons que la rentabilité devrait dépasser les attentes tout au long du cycle.Nous pensons que le marché haussier des actions de Hong Kong / Chine a commencé en 2024 et dépassera les sommets antérieurs à moyen terme.

La Chine a émergé pour la première fois dans la domination mondiale des vêtements, des textiles et des jouets.Par la suite, il a dominé les champs de l’électronique de base, de l’acier, de la construction navale et plus récemment dans les appareils blancs, l’énergie solaire et d’autres champs moins accrocheurs.

La Chine domine toujours les industries complexes telles que les équipements de télécommunications, l’énergie nucléaire, la défense nationale et les chemins de fer à grande vitesse sans avertissement.Ces réalisations technologiques n’ont pas été évaluées par les investisseurs auparavant.

Mais à la fin de 2024, la Chine a attiré l’attention pour que son augmentation rapide devienne un leader mondial des exportations automobiles, avec un grand nombre de véhicules électriques avec des fonctions avancées, des prix attractifs et des prix inférieurs à ceux des modèles existants vers le marché mondial.

En 2025, la Chine a lancé le premier combattant mondial de sixième génération et le système d’intelligence artificielle à bas prix « Deepseek » en une semaine.

Marc Andreessens appelle le lancement de « Deepseek » le « moment Sputnik » de l’IA, mais cela ressemble plus à « Sputnik Moment » de la Chine, marquant la reconnaissance des droits de propriété intellectuelle de la Chine.Le domaine où la Chine se comporte sur le plan exceptionnel dans le domaine de la valeur ajoutée à grande valeur et domine la chaîne d’approvisionnement se développe à un rythme sans précédent.

Nous pensons que les investisseurs mondiaux ont tendance à sous-alloquer considérablement les actifs chinois, tout comme ils ont évité les combustibles fossiles il y a quelques années jusqu’à ce que le marché punie les investisseurs qui prennent des décisions non axées sur le marché.Nous voyons que l’exposition du fonds à la Chine est désormais extrêmement faible.Les investisseurs qui aiment les entreprises de premier plan qui possèdent des douves ne peuvent ignorer ceci:De nos jours, les entreprises chinoises ont des douves larges et profondes, et non des entreprises occidentales qu’elles considèrent économiquement supérieures.

L’industrie manufacturière chinoise est évidente, avec ses exportations de produits de base deux fois celles des États-Unis.La Chine contribue à 30% de la valeur ajoutée de fabrication mondiale, et sa part dans l’industrie des services augmente également rapidement.Les gens évitent la Chine comme une destination d’investissement en raison de préoccupations concernant une économie faible, mais malgré un ralentissement cyclique en Chine, le taux de croissance de la Chine est plus du double de celui des marchés les plus développés.

Avec des entreprises qui dirigent presque toutes les industries, la part de la valeur marchande mondiale de la Chine est peu susceptible de rester à un chiffre à un seul chiffre.Nous pensons que les gens réalisent progressivement que la Chine aujourd’hui est comme le Japon au début des années 1980, lorsque les entreprises japonaises grimpaient la chaîne de valeur, avec une qualité de produit plus élevée et une émergence continue d’innovation.De nombreuses entreprises et industries occidentales peuvent faire face à des crises de survie potentielles, de sorte que leurs portefeuilles doivent être réajustés pour refléter cela.

Pour survivre, les entreprises occidentales devront: 1) une automatisation à grande échelle;Dans le passé, la deuxième route était une descente pour les économies, et même si cela se produit, cela n’aide pas nécessairement l’Occident.Par exemple, dans le domaine automobile, le principal marché d’exportation de la Chine est souvent d’environ 7 milliards de personnes en dehors des pays du G10.

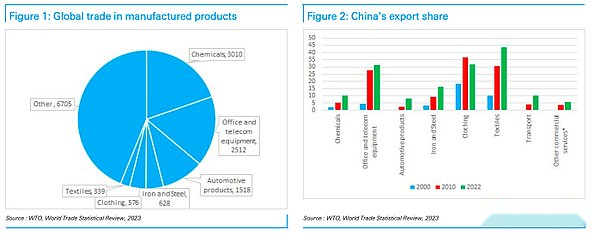

Figure 1: Trade mondial dans les produits de fabrication Figure 2: Part d’exportation de la Chine

En regardant les principales catégories du commerce international, la Chine prend une part dans toutes les catégories à l’exception des vêtements (que la Chine a dominé le domaine avant d’étendre ses activités à l’étranger).Dans les catégories clés de produits de base, la Chine est plus grande que les États-Unis et est généralement beaucoup plus grande.La seule exception est les voitures (la valeur plutôt que la quantité est mentionnée ici), mais la Chine est probablement en avance également – Ford PDG conduit les voitures Xiaomi, il est difficile de voir que cette tendance changera.Même dans l’industrie des services, la Chine rattrape, par exemple, en termes de services de transport, sa part a augmenté d’environ 0,5 point de pourcentage par an.

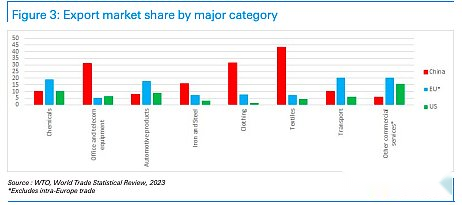

Figure 3: Catégories principales de part de marché d’exportation

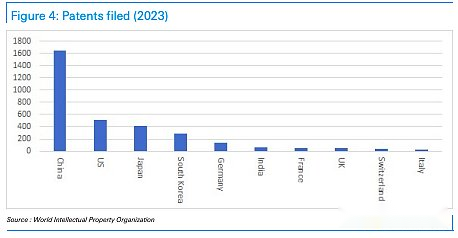

Les brevets comme indicateurs d’agent pour les droits de propriété intellectuelle

La Chine a une chaîne de valeur complète et forme un cluster professionnel local, possède plusieurs domaines professionnels de type Silicon Valley dans les industries clés et travaille en étroite collaboration avec les universités nationales dans la recherche.

Dans le champ des véhicules électriques, la Chine détient environ 70% des brevets et les champs d’équipement de télécommunications 5G et 6G sont dans une position similaire.

En 2023, les demandes de brevet de la Chine ont représenté près de la moitié du monde.Cette tendance peut se poursuivre car la Chine a plus de diplômés en sciences et en génie que le reste du total du monde, sauf l’Inde.En outre, il convient de considérer que de nombreux diplômés d’autres pays sont également chinois.Par conséquent, à moins que des circonstances particulières ne se produisent, la hausse de la domination des affaires chinoises est peu susceptible d’être arrêtée à court terme.

La Chine est confrontée à des barrières commerciales, et les États-Unis et l’UE imposent des tarifs aux véhicules électriques en est un exemple évident, mais l’Occident est limité lorsqu’il prend des mesures car ils doivent considérer les conséquences les plus graves qui peuvent s’accompagner (comme l’inflation, la compétitivité diminuée et représailles)).Dans les années 80, les États-Unis ont tenté de freiner le développement du Japon et ont obtenu certains résultats, mais nous pensons que la situation actuelle de la Chine n’est pas le Japon en 1989, mais plus comme le Japon les années précédentes.

Figure 4: Nombre de demandes de brevet en 2023

Chine vs Japon dans les années 1980

Tout au long des années 1970, le Japon s’est classé deuxième au monde en termes de PIB (PNB), juste derrière les États-Unis.Après avoir vérifié Wikipedia, nous avons été surpris de constater que le taux de croissance réel du PIB du Japon dans les années 80 n’était que de 4%, mais cela est toujours considéré comme une partie importante de son « miracle » économique.En revanche, les gens sont soucieux de savoir si le taux de croissance économique de la Chine est de 4% ou 5%, et pensent que la croissance est « lente », mais avec le recul, ce point de vue peut évoluer pour le voir comme un « miracle ».

L’accord de la place exige que le yen apprécie de 40%, ralentissant la pointe industrielle du Japon.Cela a conduit à un ralentissement économique et le gouvernement japonais a répondu par le biais de politiques monétaires en vrac.De 1987 à 1989, la croissance économique s’est remise à 5% et, au cours de cette période, le marché boursier a fortement augmenté et une bulle est apparue.Le rebond de la croissance économique a entraîné la reprise des industries de l’acier et de la construction, augmentant les salaires et accroître l’emploi.À la fin des années 80, la demande intérieure plutôt que les exportations est devenue la force motrice de la croissance économique.Cette situation peut également se produire en Chine.

Japon dans les années 1980

Selon Wikipedia, la croissance économique du Japon est réalisée grâce à l’investissement de grandes quantités de main-d’œuvre bon marché, à l’utilisation intensive du capital et à l’augmentation de la productivité.L’investissement intérieur représente plus de 30% du PIB, et la suppression financière maintient les taux d’intérêt à un niveau bas, ce qui a favorisé l’investissement.Le Japon acquiert de nouvelles technologies par le biais de coentreprises.Au début des années 1970, le taux d’épargne du Japon a atteint 40% du PIB et est tombé à près de 30% au début des années 1980.Dans les années 1970, le Japon a commencé à créer des usines à l’étranger pour éviter les frictions commerciales.Et la Chine n’a commencé que récemment à prendre des mesures similaires.

La question est: quelle étape est la Chine dans ce chemin de développement?Comme le Japon, la Chine a également connu une bulle immobilière, mais le diplôme est bien inférieur à celui du Japon.De plus, cela fait six ans depuis le resserrement du crédit de confiance en soi et l’industrie immobilière a commencé à diminuer.Les prix des logements ont chuté d’un tiers, les taux hypothécaires ont chuté de moitié et le PIB nominal a augmenté d’environ un tiers, donc l’abordabilité pour les achats de maisons est revenue à des niveaux non observés au cours des années.Les évaluations des marchés boursiers sont également à faible niveaux en raison de la baisse des marges bénéficiaires et des multiples P / E inférieurs.Donc, ce n’est pas le Japon, qui était dans une bulle en 1989 (à l’époque, la valeur marchande des actions japonaises a augmenté 50 fois au cours des 20 dernières années).

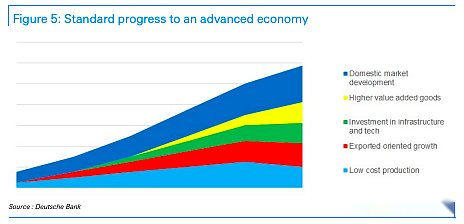

On pense généralement que la Chine ne se lancera pas dans la voie du développement économique dominé par la consommation comme le Japon et ne fera que tomber dans un ralentissement économique comme le Japon.Mais en fait, la Chine parcourt un chemin que les États-Unis, le Japon, Singapour, Hong Kong, Taïwan, la Corée du Sud, l’Espagne et de nombreux pays et régions d’Europe de l’Est ont pris.Certains autres pays et régions sont aux prises avec le piège à revenu moyen, mais contrairement à eux, la Chine est devenue un leader des industries mondiales de fabrication et de plus en plus.

图5:迈向发达经济体的标准进程

日本大约在这个时候实现了金融体系的自由化

Dans le chapitre 12 du rapport de Fonds monétaire international de 2013, «Transformation économique de la Chine», il a été mentionné que le Japon dans les années 1980 avait des similitudes avec le chemin du développement futur de la Chine.Avant l’accord de la place, le système financier du Japon était très réglementé, les taux d’intérêt étaient réglementés et les contrôles des capitaux étaient stricts.Les investisseurs japonais détiennent une grande quantité d’actifs américains, associés à la dépréciation du yen, ont incité le monde extérieur à appeler le Japon à ouvrir ses marchés financiers et à accroître l’attractivité des actifs libellés par le yen.这反过来又导致资金流入日本,货币供应量增加,从而推动了经济增长和资产泡沫。

中国可能也正朝着类似的方向发展。Le président Trump peut suivre l’approche du président Reagan pour promouvoir la libéralisation financière de la Chine dans l’accord commercial, et la Chine peut également être prête à accélérer le processus d’internationalisation du RMB.Nous pensons que c’est une bonne nouvelle pour le marché boursier, car le yuan peut se déprécier, ce qui améliorera la rentabilité des entreprises et l’attractivité des actifs chinois du point de vue des changes.Pourquoi les États-Unis poussent-ils cela?Les raisons peuvent inclure: 1) les considérations politiques pour parvenir à un accord; 2) croire que la dépréciation du RMB peut compenser l’impact des tarifs, permettant au commerce de poursuivre et d’imposer des tarifs, plutôt que d’exclure le commerce; Le RMB apprécie, cela affaiblira la compétitivité de la Chine.

Indépendamment des pressions externes, si la Chine souhaite promouvoir la consommation, la libéralisation du système financier aidera, mettant fin au transfert de richesse des déposants aux entreprises en normalisant les taux d’intérêt.Cela réduira les investissements excessifs et la concurrence vicieuse, car le capital sera attribué raisonnablement, ce qui contribuera à améliorer la rentabilité des entreprises et à atténuer les pressions budgétaires, car les rendements des entreprises publiques augmenteront.Nous nous attendons à ce que les grandes entreprises, les sociétés d’investissement et les ménages font de plus en plus pression sur le gouvernement pour faciliter la concurrence vicieuse pour améliorer la valeur boursière.Tout comme le gouvernement a auparavant ralenti le surinvestissement dans les infrastructures et l’immobilier, la réduction de la surinvestissement dans l’industrie sera évidemment la prochaine étape et pourrait arriver plus vite que prévu.Nous nous attendons à ce que ce soit un sujet clé en 2025, qui apaisera les États-Unis et la situation exige, et nous nous attendons à ce que cela stimule un grand marché haussier.

Mais quel impact a la baisse de la population chinoise?

La baisse de la population de la Chine accroche à la croissance économique, mais de nombreux pays sont confrontés à ce problème.Nous pensons que cela ignore complètement un fait important que la Chine présente deux avantages: 1) l’automatisation est en tête, et environ 70% des robots industriels du monde sont installés en Chine, ce qui apporte des avantages de productivité, augmentant ainsi la richesse par habitant par habitant; Les marchés potentiels, l’initiative Belt and Road amène l’Asie centrale, l’Asie occidentale, le Moyen-Orient et l’Afrique du Nord dans sa piste de développement, élargissant son potentiel de marché.

Bien que l’Asie centrale ait une population de 80 millions d’habitants, elle est riche en ressources; l’Asie occidentale a une population de 310 millions d’habitants, ce qui est généralement relativement riche.L’Asie du Sud compte 2,1 milliards de personnes (bien que les deux tiers d’entre eux soient en Inde, ce qui restreint actuellement le commerce et l’investissement avec la Chine, mais cela peut changer à moyen terme).Il y a aussi l’Afrique, avec une population de 1,4 milliard d’habitants.En d’autres termes, la population potentielle de la consommation d’Afrique est comparable à la Chine, en Asie centrale, en Asie occidentale et en Asie du Sud (à l’exclusion de l’Inde), un nombre comparable de populations est comparable à l’ANASE et en Amérique latine. La population sera également un énorme marché.Par conséquent, se concentrer uniquement sur la population intérieure de la Chine peut entraîner des erreurs erronées sur l’avenir de la Chine.

En 2024, les exportations chinoises ont augmenté de 7%, les exportations vers le Brésil, les EAU et l’Arabie saoudite ont augmenté respectivement de 23%, 19% et 18%, et les exportations vers les pays de l’ANASE le long de l’initiative Belt and Road ont augmenté de 13%.À l’heure actuelle, les exportations de la Chine vers l’ASEAN et les pays du BRICS + ont été équivalents à ceux des États-Unis et de l’Union européenne.即使在拉丁美洲,中国也在迅速拓展市场。Par conséquent, bien que les États-Unis imposent des tarifs élevés à la Chine, l’équipe économique de la Deutsche Bank estime queSi les États-Unis imposent des tarifs de 10% dans le premier et le deuxième semestre respectivement, étant donné que les exportations américaines représentent 3% du PIB chinois, cela entraînera une pression à la baisse de 0,5% au PIB de la Chine, ce qui est un impact contrôlable.

L’inconvénient de la domination de l’exportation de la Chine est que de nombreux grands pays du monde ont adopté des mesures protectionnistes même dans les pays du BRICS, de sorte que la croissance des exportations de la Chine est limitée dans une certaine mesure.Cependant, en raison de ses avantages dans les droits de propriété intellectuelle et la valeur ajoutée de la fabrication, les entreprises chinoises sont susceptibles d’étendre leur influence sur le marché international en créant des usines sur d’autres marchés ou en assemblant des pièces exportées vers l’assemblée.L’armement du dollar américain rend l’investissement dans des infrastructures et des usines d’outre-mer plus attrayantes que d’investir dans les obligations du Trésor américain, de sorte que l’orientation future du développement est assez claire.

Figure 6: La Chine étend son marché de la nouvelle économie (unité: des millions de personnes)

Figure 6: La Chine étend son marché de la nouvelle économie (unité: des millions de personnes)

Les problèmes commerciaux de Sino-US peuvent entraîner des avantages inattendus

Le marché s’attend généralement à ce que les niveaux de tarif américains sur la Chine soient plus élevés que les attentes de la Deutsche Bank (nous nous attendons à ce que 20% des tarifs soient mis en œuvre en deux étapes en 2025, dont l’un a été annoncé).Mais la réalité peut être beaucoup plus optimiste que cette attente pessimiste.

L’administration Trump tient clairement les tarifs en tant que source de revenus budgétaires et considère la Chine comme sa principale source de revenus tarifaires pour des raisons économiques et stratégiques.Cependant, le président Trump semble mettre davantage l’accent sur la victoire tactique, peut-être plus que des positions idéologiques difficiles à obtenir de soutien.Dans notre industrie, il y a des investisseurs et des commerçants.Ces dernières années, l’influence des commerçants a augmenté de plus en plus.Peut-être que le président Trump ressemble plus à un « commerçant » politique qu’à un « investisseur » qui s’en tient à son idéologie.Si c’est le cas, il devrait strictement régler le point de perte d’arrêt.

L’émergence de « Deepseek » rompt le fantasme de l’Occident afin qu’il puisse freiner la Chine.Les États-Unis sont les meilleurs pour stimuler le développement commercial en réduisant la réglementation, en fournissant une énergie bon marché et en réduisant les obstacles à l’importation aux produits intermédiaires qui ne peuvent pas être produits au niveau national.Le dernier point peut prendre plus de temps à réaliser, mais nous nous attendons à ce que les demandes internes de la Chambre des représentants des États-Unis, des membres du Sénat et des chefs d’entreprise poussent les États-Unis à revenir à la position républicaine traditionnelle sur les questions commerciales.Cela peut nécessiter certaines négociations récurrentes, mais cet analyste s’attend à ce qu’une position plus axée sur le commerce fasse finalement partie de l’agenda «America First» avant les élections à mi-parcours.

Nous croyons queUn «commerçant» politique cherchera à enfermer les résultats dès que possible, il peut donc parvenir à un accord commercial Sino-US dans la première moitié de 2025, puis se concentrer sur les affaires de l’hémisphère occidental.一项快速达成的协议可能包括有限的关税(如德意志银行所预期)、取消部分现有限制,以及中美企业之间的一些大型合同。Si cela se produit (ce que cet analyste pense), le marché boursier chinois devrait augmenter.

Les conditions commerciales et du marché ne sont pas étroitement liées

Historiquement, le commerce et la force économique ont été complémentaires.Par conséquent, nous avons été surpris de constater que peu d’études relient les exportations aux performances boursières.Cependant, les exportations chinoises sont étroitement liées à la croissance de la masse monétaire mondiale, qui a augmenté mais ralentit actuellement.Lorsque nous avons incité la plate-forme d’IA de Deutsche Bank à rechercher des recherches connexes, il nous a dit: « Certaines études montrent que la croissance des exportations peut augmenter les bénéfices des entreprises, augmentant ainsi les évaluations des actions … (mais) certaines études montrent également que la simple concentration sur la croissance des exportations est Parfois, cela pourrait se faire au détriment de la demande intérieure, ce qui pourrait entraver la croissance économique globale et ainsi avoir un impact négatif sur le marché boursier. »

Par conséquent, paradoxalement, la baisse des exportations peut en fait faire monter les marchés boursiers sur une période de temps.L’augmentation de la Chine dans diverses industries s’accompagne d’un investissement excessif dans de nombreux domaines.Dans le secteur solaire, des efforts sont actuellement faits pour réduire l’offre, et si d’autres industries emboîtent le pas, cela peut être une bonne nouvelle pour le marché boursier et peut également publier certains fonds pour la consommation intérieure.

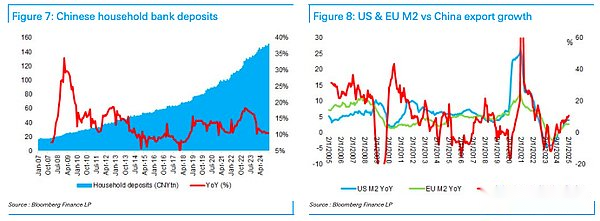

La croissance des dépôts des ménages de la Chine a ralenti le double du taux de croissance du PIB nominal, mais depuis 2020, les économies chinoises des ménages ont augmenté de 10 billions de dollars, et nous nous attendons à ce que cette économie soit fortement utilisée dans la consommation et l’investissement en bourse à moyen terme .Par conséquent, les actions de Hong Kong / Chine ont beaucoup de marge de croissance en termes de croissance accélérée des bénéfices et de réévaluation des ratios de prix / bénéfice.

Figure 7: Dépôts de la banque ménagère chinoise Figure 8: Comparaison de la croissance des exportations des États-Unis et de l’UE M2 avec la Chine

Valuer les leaders du marché

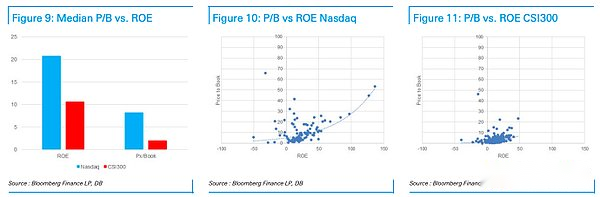

Figure 9: Comparaison du ratio de prix / livre médian et de rendement des capitaux propres Figure 10: Comparaison du ratio prix / livre du NASDAQ et rendement des capitaux propres Figure 11: Comparaison du ratio prix / livre et rendement des capitaux propres Figure 11 Figure 11 : Comparaison du ratio prix / livre et rendement des capitaux propres à Shanghai et Shenzhen 300 Ratio Prix / Book et Retour sur les capitaux propres

Le problème de l’investissement dans l’industrie de la technologie est que les bénéfices sont souvent concentrés entre les mains de leaders du marché, de sorte que les entreprises concurrenceront farouchement pour ce poste.Les investisseurs chinois sont pleinement conscients du problème, mais les principaux actions technologiques comme Amazon ont dû faire face à la même situation.Si nous comparons l’indice CSI 300 avec l’indice NASDAQ, ces deux indices incluent les leaders mondiaux dans leurs domaines respectifs.Nous avons constaté que le rendement des capitaux propres (ROE) des entreprises américaines est le double de celui des entreprises chinoises, mais le ratio prix / livre (P / B) payé par les investisseurs pour les entreprises américaines est quatre fois celle des entreprises chinoises (8,2 fois vs .La plupart des actions chinoises à grande capitalisation sont également inscrites à Hong Kong, où leurs cours des actions sont généralement environ 40% moins chers, près d’un ratio de prix / livre.Si vous regardez l’indice MSCI China, son ratio de prix / bénéfice des prix atteint un record de 10 points de pourcentage par rapport à l’indice mondial, et il est également proche de la limite inférieure de sa plage d’évaluation.

Alors que les entreprises chinoises se développent sur le marché mondial, cette remise d’évaluation semble se transformer en prime à un moment donné dans le futur.Nous croyons queLes investisseurs doivent se tourner fortement vers les actions chinoises à moyen terme, et il peut être difficile de les obtenir sans augmenter le cours des actions.Nous avons toujours été optimistes quant au marché boursier chinois, mais nous avons été troublés par le fait que le monde ne peut pas se réveiller et acheter des actions chinoises, et nous pensons que le «moment Sputnik» de la Chine (ou des événements tels que la domination du véhicule électrique secteur) C’est le facteur.Nous nous attendons à ce que le marché boursier de Hong Kong / Chine continue de diriger à moyen terme, tout comme en 2024.

Figure 12: Comparaison des ratios de prix / bénéfice attendus entre l’indice MSCI China et l’indice mondial MSCI

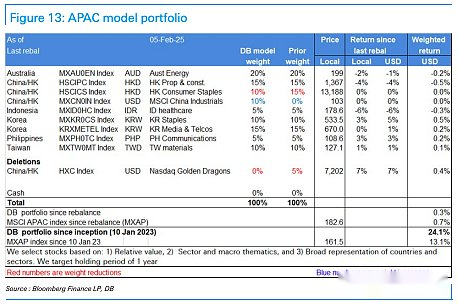

Figure 13: Modèle de portefeuille en Asie-Pacifique