Par: Byron Gilliam, Blockworks

il était une fois,NourriLes présidents étaient libres de « enseigner » des habitudes de dépenses irresponsables des politiciens, et ce fut une période agréable.

Par exemple, en 1990, Alan Greenspan a déclaré au Congrès qu’il réduirait les taux d’intérêt, mais seulement si le Congrès devait réduire le déficit.

En 1985, Paul Volcker a même donné des chiffres spécifiques, disant au Congrès que la politique monétaire « stable » de la Fed dépend de la réduction du Congrès à environ 50 milliards de dollars du déficit budgétaire fédéral.(Ah, c’est vraiment 50 milliards de dollars de dette fédérale, pas une époque d’erreurs d’arrondi.)

Dans les deux cas, les présidents de la Fed menacent vaguement le risque de récession au Congrès et à la Maison Blanche: vous avez une bonne économie maintenant, et ce serait dommage si quelque chose se passe.

Cependant, maintenant la situation est inversée.présidentTrump « apprend » la question de la Fed sur les taux d’intérêt.

Juste ces dernières semaines,AtoutA révélé le taux des fonds fédéraux « au moins 3 points de pourcentage plus élevés », insistant sur le fait qu’il n’y a pas d’inflation et se moque du président de la Réserve fédéraleJerome PowellPour « Trop tardif Powell« .

C’est aussi une sorte de pression: vous avez une bonne indépendance de la banque centrale …

Trump a également fait pression pour des taux d’intérêt plus bas au cours de son premier mandat.Comme presque tous les présidents américains modernes, il veut que la Fed stimule l’économie.

Cependant, cette fois, c’est bien plus que cela:Trump espère que la Fed collectera des fonds pour le déficit.

L’épreuve de force Trump-Powell concerne ostensiblement les niveaux de taux d’intérêt actuels (le Federal Open Market Committee (FOMC) maintient les taux d’intérêt inchangés aujourd’hui, ce qui bouleverserait probablement le président).

maisCe que le président a menacé, c’est la « domination financière »—— c’est-à-dire l’État que la politique monétaire est subordonnée aux besoins des dépenses publiques.

« Nos taux d’intérêt devraient être de trois points de pourcentage inférieurs à ce qu’ils sont actuellement, économisant le pays 1 billion de dollars par an », a récemment écrit le président sur Truth Social dans son style de capital occasionnel emblématique.

En faisant de telles remarques, M. Trump est entré dans l’histoire et est devenu le premier président américain à appeler explicitement à la domination budgétaire.

Mais il n’est en aucun cas le premier à admettre cette possibilité.

Cela a fait surface le lien caché habituel entre la politique monétaire et fiscale lorsque Volcker et Greenspan ont menacé le Congrès avec une hausse des taux.

Cela a fonctionné pour eux: les deux chaises Fed ont réussi à exploiter la menace de la récession, ce qui a incité le Congrès à résoudre le problème des dépenses de déficit, un précédent prometteur.

Mais cette stratégie semble peu susceptible de fonctionner cette fois.

Le président Powell met souvent en garde contre les risques de déficits croissants, expliquant même que des déficits plus élevés peuvent signifier des taux d’intérêt à long terme plus élevés.

Mais il est difficile d’imaginer qu’il donnerait une menace claire comme Volcker et Greenspan – peut-être parce qu’il savait qu’il était dans une position de négociation clairement faible.

L’impact le plus inquiétant des hausses de taux dans les années 1980 a été la récession, et la Fed était disposée à prendre le risque pour inciter le Congrès à modifier ses habitudes de dépenses qui étaient grosses.

À cette époque, les législateurs ont dû faire face à un budget de défense toujours inflamé et à une économie stagnante, qui semblaient toutes deux contrôlables.

La dette fédérale, qui ne représente que 35% du PIB, semble facile à gérer.

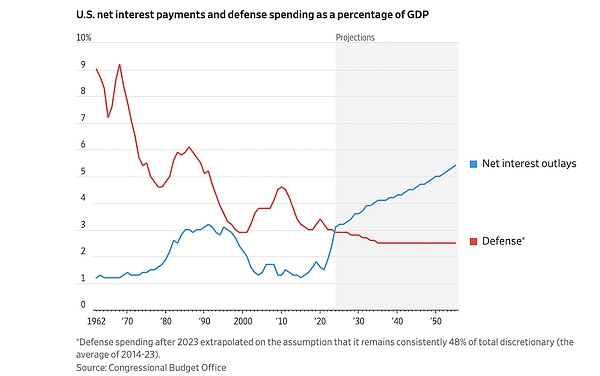

Maintenant,La dette fédérale représente 120% du PIB,Les États-Unis dépensent plus en paiements d’intérêts que même les dépenses de défense:

& lt; graphique: les lignes bleues en hausse rapidement représentent la proportion de paiements de créances fédéraux au PIB, dépassant de loin les dépenses de défense & GT;

La ligne bleue en hausse rapide dans le graphique ci-dessus est probablement le plus gros problème budgétaire maintenant.

Cela met la Fed dans un dilemme: il veut utiliser l’outil de hausse des taux d’intérêt pour « guérir » les problèmes fiscaux du gouvernement, mais la dette du gouvernement est déjà si importante que les hausses de taux d’intérêt deviendront « poison » et aggraveront les problèmes fiscaux.

Bien sûr, la Fed peut tenter votre chance.

Mais si la hausse des taux provoque une augmentation du déficit, qui clignote d’abord: est-ce la Fed ou la Maison Blanche?

Avant de répondre, considérez que 73% des dépenses fédérales sont désormais des dépenses non discrétionnaires, contre 45% dans les années 80.

Si vous pensez que la Fed a remporté une confrontation sur le déficit, ce serait comme si vous pensiez que le Congrès est disposé à réduire considérablement les dépenses non discrétionnaires telles que la sécurité sociale et l’assurance-maladie.

Il semble, bien, incroyable.

Surtout maintenant, il y a un président qui semble complètement insensible à la dette croissante du pays.

Cela peut avoir provenant de ses années 1990 en tant quePromoteurs immobiliers trop endettésexpérience.

« Je pense que c’est le problème d’une banque, pas le mien.« Trump a écrit plus tard sur son incapacité à rembourser ses dettes: « De quoi je me soucie? J’ai même dit à une banque: » Je vous ai dit que vous ne devriez pas me prêter de l’argent, je vous ai dit que les putain de projets ne fonctionneront tout simplement pas. « »

Maintenant, en tant que président, lorsque Trump dit à Powell que les taux d’intérêt devraient être inférieurs, ce qu’il veut vraiment dire, c’est que le Trésor est un problème de la Fed, pas le sien.

Il n’a rien dit de mal.

«Lorsque les intérêts de la dette augmentent et que les excédents budgétaires sont politiquement irréalisables», a écrit David Beckworth, un ancien économiste du Trésor, «il y a un sacrifice.Ce sacrifice est plus de dette, plus de création d’argent, ou les deux.«

Oui, la Fed peut réutiliser l’ancienne astuce de Volcker / Greenspan pour menacer le Congrès avec des taux d’intérêt plus élevés.

Mais Powell sait probablement que cela ne fera qu’exacerber un problème qui pourrait éventuellement obliger la Fed à résoudre – et accélérer le moment où il est obligé de le résoudre.

« Si les niveaux de dette sont trop élevés et continuent de croître », a expliqué Bakerworth, « la responsabilité de la Fed s’adresse – en faisant baisser les taux d’intérêt ou en monétisant la dette. »

C’est la véritable menace existentielle pour la Fed, a-t-il averti, et non Trump: «Lorsque la banque centrale est forcée de répondre à la demande fiscale, elle perd son indépendance économique.»

Bakerworth a toujours de l’espoir, pensant qu’il pourrait ne pas pouvoir y arriver.

Peut-être que ce n’est vraiment pas le cas. Nous voyons à quel point l’inflation est impopulaire, donc s’il y a un autre cycle d’inflation, les électeurs peuvent forcer les législateurs à résoudre le déficit.

Mais il se sentait désespéré que se concentrer sur la demande de Trump pour des taux d’intérêt plus bas était une diversion: « Ce que nous assistons à Trump lui-même, mais sur la demande fiscale croissante et inévitable qui est imposée à la Fed. »

Trump a été le premier à faire ces demandes explicitement, probablement parce qu’il savait que la politique budgétaire actuelle du gouvernement américain n’est pas durable.

Mais tout le monde le sait, même le gouvernement lui-même le sait.

La seule question est maintenant: qui va le gérer?