Au cours des deux premières années, lorsque nous parlions de « blockchain » ou de « RWA (real world Asset tokenization) », la réponse de la plupart des praticiens de la finance traditionnelle était :« N’est-ce pas simplement mettre en vente des jetons d’actifs sur des bourses conformes (telles que HashKey, OSL) ? Il n’y a aucune liquidité et cela n’a aucun sens. »

Cette perspective reste vraie depuis longtemps. Si RWA peut déplacer des actifs hors chaîne vers une île isolée de la chaîne qui manque de liquidités, c’est en effet une fausse proposition.

Cependant, alors que nous attendons et voyons au milieu des doutes, la logique sous-jacente du marché obligataire est en train de se fissurer tranquillement.Du règlement instantané de 300 millions d’euros par Siemens sur la chaîne publique, à l’introduction par BlackRock d’obligations américaines dans la chaîne, en passant par l’utilisation par MicroStrategy d’une structure d’obligations convertibles pour mobiliser une valeur marchande de centaines de milliards, un nouveau modèle « RWA+obligation » prend forme.

Il ne s’agit plus de « faire de la publicité » ;Remodeler l’ensemble du cycle de vie de l’émission d’obligations (Émission), de l’enregistrement (Enregistrement), du règlement (Règlement) et de la circulation (Circulation).

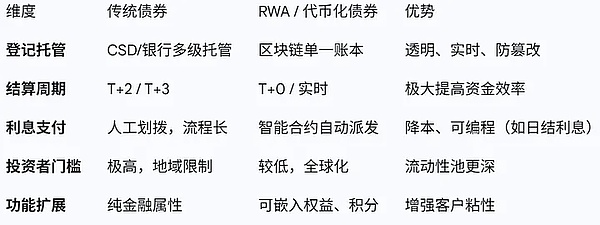

Dans le cas approfondi précédent, abordons les problèmes du marché obligataire traditionnel avec notre financement.Bien que nous disposions d’infrastructures solides telles qu’Euroclear et DTCC, l’émission d’obligations reste un processus « exigeant en main-d’œuvre, très dur et à long terme » :

-

Délai de règlement (T+2/T+3): Les niveaux nationaux élevés (banques dépositaires, bourses d’Hawaï, CSD) entraînent des décalages horaires dans la livraison des fonds et des obligations, ce qui entraîne des risques de contrepartie et des coûts d’occupation du capital.

-

coûts internes élevés: Chaque couche a besoin d’une part du gâteau, ce qui entraîne des coûts d’émission de dette extrêmement élevés pour les petites et moyennes entreprises, qui sont insurmontables.

-

Îlot d’informations: La surveillance des obligations au plus haut niveau est difficile et les systèmes de conservation des différents pays sont incompatibles les uns avec les autres.L’émission transfrontalière d’obligations s’apparente à « l’escalade de montagnes et de crêtes ».

L’essentiel de l’émission d’obligations de RWA est d’utiliser la blockchain comme un « grand livre unifié » pour parvenir à un règlement atomique et à une immédiateté.

Nous lancerons la prochaine phase de RWA à travers les quatre aspects suivants : transformation de l’infrastructure financière et innovation dans la structure des actifs.

La chaîne publique est CSD (Central Securities Depository) – « l’attaque de réduction de dimensionnalité » de l’infrastructure

【Cas】

-

Siemens, Allemagne: Émission de 300 millions d’euros d’obligations numériques sur Polygon (chaîne publique), vendues directement aux détaillants, en ignorant le dépositaire central de titres (CSD) traditionnel, et finalisation du règlement en devises de la banque centrale en milliards de dollars via la chaîne d’autorisation SWIAT.

-

Roche noire: Achat de 6,5 millions de dollars d’obligations municipales de Quincy via la plateforme Onyx de JPMorgan Chase, réalisant ainsi le premier enregistrement et livraison complets en chaîne.

Cette réforme la plus « orthodoxe » est aussi la voie la plus acceptable pour les institutions financières traditionnelles.Ici, la blockchain remplace le traditionnel dépositaire central de titres (CSD).Dans le modèle traditionnel, le transfert de coupons et le transfert d’argent sont des voies parallèles réservées et nécessitent un tiers.

Sur la chaîne, l’intelligence garantit « le paiement d’une main et la livraison de l’autre », et peut même réaliser un paiement en temps réel T+0.Le cas de Siemens prouve que les entreprises peuvent s’adresser directement à des investisseurs qualifiés sans l’intervention à grande échelle des banques traditionnelles en tant que souscripteurs. Cela signifie d’énormes dépenses de souscription pour les émetteurs d’obligations bien notées.

À l’avenir, les prestataires de services techniques capables de fournir des services de « comptabilité en chaîne » remplaceront certaines des fonctions opérationnelles back-end traditionnelles et deviendront de nouveaux départements de base.

Le « modèle DTC » des obligations d’entreprises : transformer les obligations en outils de gestion de la relation client

【Cas】

-

Toyota Financière (Toyota): Émission d’obligations d’entreprise d’un milliard de yens sur la plateforme Progmat.Mais il ne s’agit pas seulement d’emprunter de l’argent.Toyota relie les obligations à des portefeuilles numériques pour restituer des points et échanger des avantages aux investisseurs en fonction du montant de la souscription.

-

Commerce de manchons: Les négociants suisses en métaux précieux émettent des obligations directement par le biais d’accords d’obligations sur Polygon, sans participation bancaire.

Il s’agit de la révolution DTC (Direct-to-Consumer) dans l’émission d’obligations. Les obligations traditionnelles sont des contrats financiers froids.Les investisseurs achètent des obligations et n’ont aucun lien avec l’entreprise sauf pour percevoir des intérêts.Mais le cas de Toyota montre la viscosité des obligations RWA.

Pour le service financier d’entreprise, l’émission de titres de créance n’est plus un acte financier, mais fait désormais partie du marketing de marque et de la gestion de la fidélisation des utilisateurs.Ce type de « lien fonctionnel » est extrêmement difficile à réaliser dans le cadre du système de comptes de titres traditionnel, mais il est facile à réaliser sur la blockchain en temps réel.

La « plateforme d’émission d’obligations de capital » conçue spécifiquement pour les entreprises de consommation (aviation, hôtellerie, automobile) constituera un énorme marché inexploité.

ABS en chaîne : un moteur de liquidité qui revitalise les « actifs à longue traîne »

【Cas】

-

Centrifugeuse / MakerDAO / Érable: Ces protocoles convertissent les factures réelles, les financements commerciaux et les prêts immobiliers en NFT (jetons non fongibles), les hypothèquent sur des protocoles stables de la chaîne (tels que Maker) et les échangent contre du DAI ou de l’USDC pour prêter aux entreprises.

Il s’agit de la mondialisation et de l’atomisation de la titrisation d’actifs (ABS).Le passif des ABS traditionnels est extrêmement élevé, et les frais juridiques, les frais de notation et les frais d’établissement des SPV peuvent facilement atteindre des millions. En conséquence, seuls les grands ensembles d’actifs peuvent être titrisés.Il est difficile pour les petites et moyennes entreprises d’accéder aux marchés de capitaux pour leurs actifs de crédit (comme une facture de chaîne d’approvisionnement de 500 000 $ US).

Ce que le protocole RWA peut faire :

Créer une automatisation en couches: Divisez automatiquement les niveaux prioritaires (haut niveau) et inférieurs (junior) via des contrats intelligents, sans calcul ni allocation manuels.

Accès mondial aux liquidités: Le côté actifs se trouve en Asie du Sud-Est ou en Amérique latine, mais le côté capital est constitué des acteurs DeFi du monde entier (investisseurs détenant USDT/USDC).

Cela ouvre effectivement un marché obligataire mondial sans licence.Pour les praticiens qui se concentrent sur les obligations de placement privé des petites et moyennes entreprises, cela donne en fait accès à un pool de capitaux commerciaux 24 heures sur 24 et 7 jours sur 7, et n’est plus fixé au quota de prêt bancaire dans une seule région.

Les sponsors d’actifs et les experts en contrôle des risques qui peuvent évaluer la qualité des actifs hors chaîne et les « relier » à la chaîne deviendront des points chauds pour lesquels les protocoles DeFi pourront rivaliser.

Obligations convertibles 2.0 – Les cryptoactifs comme nouveau « bêta sous-jacent »

【Cas】

-

MicroStratégie (MSTR): Il s’agit d’un cas extrêmement particulier. Ils émettent des obligations convertibles (Convertible Notes) avec des coupons extrêmement bas (même 0 %) pour lever des fonds pour acheter du BTC.

Essentiellement, vous achetez une « option d’achat ».Si le BTC augmente fortement, le cours de l’action augmente fortement et la dette est convertie en actions, les investisseurs réaliseront d’énormes bénéfices ;si BTC chute, les obligations seront rachetées pour rembourser le principal et les intérêts (les investisseurs de l’entreprise paieront le résultat net).

Cela apporte une grande imagination à la conception traditionnelle des obligations.La valeur de conversion des obligations convertibles traditionnelles est liée à la performance opérationnelle de l’entreprise. MicroStrategy a créé une obligation convertible liée à une « réserve d’actifs numériques ».

Il s’agit en fait d’une boucle fermée parfaite consistant à « émettre des obligations dans le cercle monétaire, lever des fonds en monnaie légale et restituer des actifs ».Pour les entreprises disposant d’une grande puissance de calcul, de réserves d’énergie ou de réserves d’actifs numériques (telles que les sociétés minières et les entreprises technologiques), en émettant de telles obligations contenant des droits, elles peuvent obtenir d’énormes liquidités à première vue, et les investisseurs obtiennent un label de haute qualité de « fond garanti (nature de la dette) et sans plafond (nature des actions/devises) ».

La conception et la souscription d’« obligations convertibles à allocation d’actifs cryptées » pour la cotation de la société constitueront un nouveau secteur d’activité à haut profit pour les banques d’investissement.

Revenons à la question initiale : les obligations RWA sont-elles un concept à la mode ?

Si vous comprenez qu’il s’agit simplement de « se rendre sur une bourse conforme pour passer une commande », alors c’est bien vrai.Mais si nous regardons au-delà de la surface, nous découvrirons que l’essence des obligations RWA est un « changement radical » provoqué par l’agrégation de diverses « micro-innovations » dans l’infrastructure financière :