À mesure que le marché de la cryptographie mûrit, les investisseurs recherchent des indices des booms technologiques passés pour prédire la prochaine grande tendance ou tournant.

Historiquement, les actifs numériques ont été difficiles à comparer simplement avec les cycles technologiques précédents, ce qui rend difficile pour les utilisateurs, les développeurs et les investisseurs de prédire leur trajectoire de développement à long terme.Cette dynamique change.

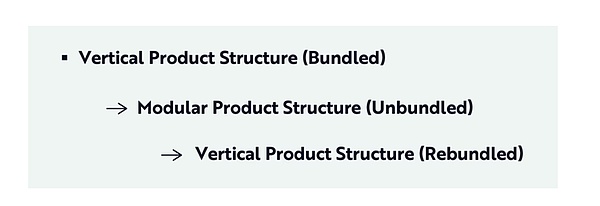

Selon nos recherches, la «couche d’application» dans le domaine du chiffrement évolue, un peu comme les cycles de dégroupage et de remboursement expérimentés par le SaaS (logiciel en tant que service) et les plateformes fintech.

Dans cet article, je décrirai comment les cycles non liés et remaniés dans le SaaS et la fintech sont mis en scène dans des applications Defi (finance décentralisées) et crypto.Le motif évolue comme suit:

Le concept de «composibilité» est la clé pour comprendre les cycles de non-liaison et de reliure.

Il s’agit d’un terme analytique utilisé par la fintech et la communauté cryptographique, faisant référence à la capacité de financement ou de services et services décentralisés – en particulier à la couche d’application – à interagir, à s’intégrer et à se construire mutuellement comme les briques LEGO.Avec ce concept comme noyau, nous décrivons la transformation de la structure du produit dans les deux sous-sections suivantes.

De la verticale à modulaire: le grand débondement

En 2010, Andrew Parker de Spark Capital a publié un article de blog représentant comment des dizaines de startups peuvent profiter des opportunités étendues de Craigslist.Craigslist était le marché Internet « horizontal » à cette époque, fournissant des services allant des appartements, des travailleurs de concert aux ventes de matières premières, comme le montre la figure ci-dessous.

Parker a conclu que de nombreuses entreprises qui réussissent – Airbnb, Uber, Github, Lyft – ont mis en évidence et à la verticalisation d’une petite partie des grandes capacités de Craigslist et l’ont considérablement améliorée.

Cette tendance ouvre la première phase majeure de «dénigrement du marché», au cours duquel le marché polyvalent entièrement groupé de Craigslist cède la place à des applications à usage unique.Les nouveaux arrivants n’améliorent pas seulement l’expérience utilisateur de Craigslist (UX) – ils ont redéfini l’expérience.En d’autres termes, le «dénigrement» décompose une plate-forme large en un champ vertical autonome strictement à distance, renversant Craigslist en servant les utilisateurs d’une manière unique.

Qu’est-ce qui a rendu cette vague de malades possible?Le changement fondamental de l’infrastructure technologique, y compris les progrès des API (interfaces de programmation d’applications), le cloud computing, l’expérience utilisateur mobile et les paiements intégrés, a réduit les obstacles à la création d’applications ciblées avec une expérience utilisateur de classe mondiale.

La même insuffisance a évolué dans le secteur bancaire.Pendant des décennies, les banques ont fourni un ensemble de services financiers groupés sous une seule marque et une demande, des prêts d’épargne à l’assurance.Cependant, au cours de la dernière décennie, les startups fintech ont été démantelées avec précision ce bundle, chacun se concentrant sur une verticale spécifique.

Les paquets bancaires traditionnels comprennent:

-

Paiement et envoi de fonds

-

Comptes de chèques et d’épargne

-

Produits alimentaires

-

Budget et planification financière

-

Prêts et crédit

-

Investissement et gestion de la patrimoine

-

Assurance

-

Cartes de crédit et de débit

Au cours de la dernière décennie, les bundles de banque ont été systématiquement décomposés en une série de sociétés de fintech soutenues par une entreprise, dont beaucoup sont devenues des licornes, des décamules ou près de cents:

-

Paiement et remises: Paypal, Venmo, Revolut, Stripe

-

Compte bancaire: CHIME, N26, Monzo, Sofi

-

Économies et avantages sociaux: Marcus, Ally Bank

-

Finance personnelle et budget: menthe, truebill, prune

-

Prêts et crédit: Klarna, Upstart, Cash App, Affirm

-

Investissement et gestion de patrimoine: Robinhood, Etoro, Coinbase

-

Assurance: limonade, racine, hippopotame

-

Gestion des cartes et des dépenses: Brex, Ramp, Marqeta

Chaque entreprise se concentre sur un service qu’elle peut polir et fournir mieux que les entreprises existantes, combinant ses compétences avec de nouveaux modèles de levier technologique et de distribution pour fournir des services financiers de niche axés sur la croissance de manière modulaire. En SaaS et FinTech, non seulement subvertit les entreprises existantes, mais crée également entièrement de nouvelles catégories, élargissant finalement le marché adressable total (TAMS).

De la modularité au regroupement: le grand rebondage

Récemment, Airbnb a lancé un nouveau «services et expérience» et repensé son application.Désormais, les utilisateurs peuvent non seulement réserver un logement, mais aussi explorer et acheter des services supplémentaires tels que les visites du musée, les visites alimentaires, les expériences culinaires, les promenades en galerie, les cours de fitness et les traitements de beauté.

Autrefois un marché d’hébergement entre pairs, Airbnb se transforme désormais en un superapp pour les vacances – ré-regroupe les voyages, le style de vie et les services locaux en une seule plate-forme cohérente (cohérente).De plus, au cours des deux dernières années, la société a élargi sa gamme de produits au-delà de la location de maisons et intégré les paiements, l’assurance voyage, les guides locaux, les outils de style concierge et les expériences en vedette dans ses services de réservation de base.

Robinhood subit une transformation similaire.La société, qui a perturbé le secteur du courtage avec l’interdiction de la négociation des actions de la commission, se transforme désormais activement dans une plate-forme financière complète et récupère de nombreuses verticales auparavant émises par des startups fintech.

Au cours des deux dernières années, Robinhood a pris les mesures suivantes:

-

Lancement de fonctionnalités de paiement et de gestion de la trésorerie (carte de caisse Robinhood)

-

Augmenter les transactions de crypto-monnaie

-

Lancez les comptes de retraite

-

Lancez les cartes d’investissement et de crédit sur la marge de lancement

-

Acquisition de Pluton, une plate-forme de recherche de recherche et de richesse alimentée par l’IA

Ces mouvements montrent que Robinhood, comme Airbnb, regroupe des services auparavant fragmentés pour créer une super application financière complète.

En contrôlant davantage de piles financières – économies, investissements, paiements, prêts et consultants – Robinhood se remanie d’un courtier à une gamme complète de plateformes de financement de consommation.

Nos recherches montrent que cette dynamique insuffisante et rebondissante affecte l’industrie de la cryptographie.Dans le reste de cet article, nous fournissons deux études de cas: uniswap et aave.

Cycle de déformation et de reliure dévié: deux études de cas

Étude de cas 1: uniswap – de la AMM monolithique à la liquidité LEGO, retour à l’échange de super application

En 2018, UNISWAP a été lancé sur Ethereum en tant que fabricant de marché automatisé simple mais révolutionnaire (AMM).Dans ses premiers stades, UNISWAP était une application verticalement intégrée: une petite base de code de contrat intelligent et hébergé par son équipe pour le front-end officiel.La fonction Core AMM – l’échange de jetons ERC-20 dans un pool de produits constant – est présente dans un seul protocole de chaîne.Les utilisateurs y accèdent principalement via l’interface Web d’UniSWAP.Cette conception s’est avérée très réussie, le volume de transaction cumulé sur la chaîne d’UniSWAP passant à plus de 1,5 billion de dollars à la mi-2023.Avec sa pile technologique étroitement contrôlée, UNISWAP offre une expérience utilisateur fluide pour les échanges de jetons, qui ont guidé le développement de Defi à ses débuts.

À ce moment-là, uniswap v1 / v2 a implémenté toute la logique de transaction sur la chaîne, sans avoir besoin d’un oracle de prix externe ou d’un carnet de commandes de chaîne.Le protocole détermine le prix dans un système fermé via sa réserve de pool de liquidités (formule x * y = k).L’équipe UNISWAP a développé l’interface utilisateur principale (app.uniswap.org) pour interagir directement avec le contrat uniswap.Au début, la plupart des utilisateurs ont accédé à uniswap via ce frontal dédié, similaire au portail d’échange propriétaire.UNISWAP ne dépend d’aucune autre infrastructure, sauf Ethereum lui-même.Les fournisseurs de liquidités et les commerçants interagissent directement avec les contrats d’UNISWAP sans flux de données externes intégrés ni crochets de plug-in.Le système est simple mais isolé.

Avec Defi élargi, uniswap a évolué en une liquidité composable «LEGO» plutôt qu’à une application autonome.La nature ouverte et sans licence du protocole signifie que d’autres projets peuvent intégrer et ajouter des couches au pool d’UniSwap.Les laboratoires uniswap ont progressivement abandonné le contrôle des piles partielles, permettant aux infrastructures externes et aux capacités de la communauté de jouer un plus grand rôle:

-

Intégration de l’agrégateur et du portefeuille d’échanges décentralisés (DEX): la plupart du volume de transaction d’UniSWAP commence à passer à travers des agrégateurs externes tels que l’API 0x et 1inch, plutôt que via l’interface d’UNISWAP.À la fin de 2022, environ 85% des échanges uniswap sont acheminés par un agrégateur comme 1 pouce, car les utilisateurs recherchent le meilleur prix sur plusieurs échanges.Des portefeuilles comme Metamask intègrent également une liquidité uniswap dans leurs fonctionnalités d’échange, permettant aux utilisateurs de négocier sur UniSwap à partir de leur application de portefeuille.Ce routage externe réduit la dépendance à la frontale native d’UniSWAP et rend AMM plus comme un module de plug-and-play dans la pile Defi.

-

Oracles et indexes de données: Bien que les contrats d’UNISWAP ne nécessitaient pas les prix des Oracles pour échanger dans le passé et le présent, un écosystème plus large construit autour de l’UNISWAP l’exige.D’autres protocoles utilisent le prix du pool d’UNISWAP comme oracle sur chaîne, et l’interface d’UniSWAP elle-même s’appuie également sur des services d’indexation externes.Par exemple, le frontal d’UniSwap utilise les sous-graphiques du graphique pour interroger les données de pool hors chaîne pour une expérience d’interface utilisateur (UI) plus fluide (UI).Au lieu de construire son propre inode, UniSWAP utilise une infrastructure de données axée sur la communauté – une approche modulaire pour décharger des requêtes de données lourdes aux indexes professionnels.

-

Déploiement multi-chaîne: Au stade modulaire, UNISWAP se développe à de nombreuses blockchains et rouleaux en dehors de Ethereum: Polygon, Arbitrum, BSC et Optimisme, etc. La gouvernance de l’UNISWAP autorise ses protocoles principaux à déployer sur ces réseaux, traitant efficacement chaque blockchain comme un plugin de couche de base pour l’alcool uniswap.Cette stratégie multi-chaîne met l’accent sur la composabilité de l’UNISWAP: le protocole peut exister sur n’importe quelle chaîne compatible avec Ethereum Virtual Machine (EVM), plutôt que de lier son sort à un environnement intégré verticalement.

Récemment, UNISWAP a régressé vers l’intégration verticale, dans l’objectif qui semble être de capturer plus de parcours utilisateur et d’optimiser la pile pour ses cas d’utilisation.Les développements de réintégration clés comprennent:

-

Native Mobile Wallet: En 2023, UNISWAP a publié un portefeuille UniSwap – une application mobile auto-hébergée – puis a publié une extension de navigateur où les utilisateurs peuvent stocker des jetons et interagir directement avec les produits d’UniSWAP. Le lancement d’un portefeuille est une étape importante vers le contrôle de la couche d’interface utilisateur, plutôt que de le donner à un portefeuille comme Metamask.Avec son propre portefeuille, UNISWAP intègre désormais l’accès des utilisateurs verticalement, garantissant des échanges, en parcourant des jetons non funsibles (NFTS) et d’autres activités se déroulent dans l’environnement qu’il contrôle et peut être acheminé vers la liquidité uniswap.

-

Aggrégation intégrée (UNISWAP X): UNISWAP a également introduit UniSWAP X, une couche d’agrégation et d’exécution de transaction intégrée, plutôt que de s’appuyer sur des agrégateurs tiers pour trouver le meilleur prix.UNISWAP X utilise un réseau ouvert de «charges» hors chaîne pour acquérir des liquidités de divers AMM et fabricants de marchés privés, puis de régler les transactions sur la chaîne.En conséquence, UNISWAP a transformé son interface en un portail de trading à guichet unique en sources de liquidité agrégées pour les intérêts des utilisateurs – similaires aux services fournis par 1Inch ou paraswap.En exécutant son propre protocole d’agrégateur, UniSwap Labs réintégre la fonctionnalité pour garder les utilisateurs en interne tout en garantissant des prix optimaux.Surtout, UniSWAPX est intégré à l’application Web UniSWAP elle-même – et peut également être intégrée dans le portefeuille à l’avenir – donc les utilisateurs n’ont plus besoin de quitter uniswap pour le bien de l’agrégateur.

-

Chaînes spécifiques à l’application: en 2024, UNISWAP a annoncé sa propre blockchain de couche 2 – appelée «Unichain» – dans le cadre de l’optimisme Superchain.Élévant l’intégration verticale au niveau de l’infrastructure, Unichain est un Rollup personnalisé adapté aux transactions UNISWAP et DEFI dans le but de réduire les frais d’utilisateur UNISWAP d’environ 95% et de réduire la latence à environ 250 millisecondes.Uniswap contrôlera l’environnement blockchain sur lequel son contrat fonctionne, plutôt que comme application sur une autre chaîne.En exploitant Unichain, uniswap sera en mesure d’optimiser tout, du coût du gaz à l’atténuation maximale de valeur extractible (MEV) pour ses échanges et d’introduire le partage des frais de protocole natif avec les détenteurs d’UNI.Cette transformation circulaire complète a transformé UNISWAP d’une application décentralisée (DAPP) qui s’appuie sur Ethereum en une plate-forme d’intégration verticale avec une interface utilisateur propriétaire, une couche d’exécution et une blockchain dédiée.

Étude de cas 2: AAVE – du marché des prêts P2P au déploiement multi-chaîne et retour à la super application du crédit

Les origines d’Aave remontent à Ethlend de 2017, une application de prêt autonome qui a cédé la place à un marché de prêt de peer-to-peer décentralisé renommé Aave en 2018. L’équipe a développé des contrats intelligents pour les prêts et a fourni une interface Web officielle pour les utilisateurs.À ce stade, Ethlend / Aave correspond aux prêteurs et aux prêts des emprunteurs d’une manière de carnet de commandes et traite tout, de la logique des taux d’intérêt à la correspondance des prêts.

À mesure qu’il évolue vers un modèle de prêt regroupé similaire au composé, Aave a subi une intégration verticale.Les contrats AAVE V1 et V2 sur Ethereum incluent des innovations telles que les prêts Flash – une fonctionnalité en protocole qui permet des emprunts non garantis dans la même transaction – ainsi qu’un algorithme de taux d’intérêt.Les utilisateurs accèdent à ce protocole principalement via le tableau de bord du réseau Aave.Le protocole gère les fonctions clés en interne, telles que l’accumulation et la liquidation des intérêts, s’appuient rarement sur des services tiers.En bref, la conception des premiers à Aave était un marché monolithique en fonds: un DAPP avec sa propre interface utilisateur, manipulant des dépôts, des prêts et des liquidations en un seul endroit.

Aave fait partie d’une symbiose de défi plus large, intégrant dai stablecoin de Makerdao comme un atout collatéral et de prêt clé dès le départ.En fait, Aave et Maker ont lancé simultanément et ont immédiatement soutenu DAI, reflétant le couplage serré entre les pionniers de l’intégration verticale et indiquant tôt qu’aucun protocole n’était une île.Même dans sa phase «verticale», AAV bénéficie du produit d’un autre protocole – à exploiter.

Au fur et à mesure que Defi a évolué, il a non lié et adopté une architecture modulaire, externalisant une partie de son infrastructure et encourageant d’autres à s’appuyer sur sa plate-forme.Plusieurs changements illustrent l’avance d’Aave vers la composabilité et les dépendances externes:

-

External Oracle Network: Aave n’exécute pas ses propres prix exclusivement, mais utilise Oracle décentralisé de ChainLink pour fournir des prix des actifs fiables pour les évaluations collatérales.Les oracles de prix sont cruciaux pour tout accord de prêt car ils déterminent quand un prêt est sous garantie.La gouvernance AAVE choisit les aliments pour prix de la chaîne en tant que principale source d’Oracle pour la plupart des actifs sur AAVE.com, externalisant ainsi l’infrastructure de tarification aux réseaux tiers professionnels.Bien que cette approche modulaire améliore la sécurité – ChainLink, par exemple, regroupe de nombreuses sources de données – cela signifie également que la stabilité d’Aave dépend des services externes.

-

Intégration du portefeuille et des applications: le bassin de prêt d’Aave devient un bloc de construction pour de nombreuses autres intégrations DAPP.Les gestionnaires de portefeuille et les tableaux de bord comme Zapper et Zerion, les outils d’automatisation Defi comme Defi Saver, et les optimisateurs de revenus sont tous connectés aux contrats d’Aave via leurs kits de développement de logiciels ouverts (SDK).Les utilisateurs peuvent déposer ou emprunter via une interface frontale tierce avec AAVE, mais l’interface officielle AAVE n’est qu’un des nombreux points d’accès.Même l’agrégateur Dex utilise indirectement le prêt Lightning d’Aave pour les transactions complexes en plusieurs étapes effectuées par des services comme 1Inch.En open source sa conception, Aave permet la composabilité: d’autres protocoles peuvent intégrer les capacités d’Aave – par exemple, en utilisant le prêt de foudre d’Aave dans un robot d’arbitrage uniswap – tous sont coordonnés par des agrégateurs externes.En tant que module de liquidité plutôt que comme une application isolée, sa composabilité étend l’influence d’Aave dans l’écosystème Defi.

-

Mode de déploiement et d’isolement multi-chaînes: similaire à uniswap, AAVE est également déployé sur plusieurs réseaux – tels que Polygon, Avalanche, Arbitrum, Optimism – est essentiellement la modularité croisée.AAVE V3 présente des fonctionnalités telles que le marché de l’isolement pour certains actifs – la modularité architecturale – crée différents paramètres de risque pour chaque marché, fonctionnant parfois séparément du pool principal.Il a également introduit des variantes de licence telles que «Aave Arc» utilisées par les organisations «KYC», qui sont des «instances de module» conceptuellement autonomes d’Aave.

Ces exemples démontrent la flexibilité d’Aave pour fonctionner dans une variété d’environnements, pas seulement dans un environnement intégré.Au cours de cette phase non liée, AAV s’appuie sur une pile d’infrastructure plus large: ChainLink Oracle obtient des données, le graphique est utilisé pour l’indexation, les portefeuilles et les tableaux de bord pour l’accès des utilisateurs et les jetons d’autres protocoles – comme le DAI du Maker ou le Lido, comme les garanties.L’approche modulaire augmente la composabilité d’Aave et réduit la nécessité de «réinventer la roue».Le compromis est que la partie Aave perd le contrôle de ces pièces de pile et des risques associés à la compatition de services externes.

Récemment, Aave a montré des signes d’intégration verticale de régression en développant des versions intégrées de composants clés qui dépendaient auparavant des autres.Par exemple, en 2023, Aave a lancé son propre gho stablecoin.Historiquement, Aave a promu les prêts de divers actifs, en particulier le dai stablecoin de Makerdao, qui est considérablement mis à l’échelle sur Aave.Avec Gho, Aave a maintenant un stablecoin natif sur sa plate-forme qui agit comme un canal de distribution pour d’autres stablescoins de protocole.Comme Dai, le GHO est une stablecoin à perplexité sur-collatéralisée, décentralisée et américaine.Les utilisateurs peuvent éprouver des GHO avec leurs dépôts sur AAVE V3, ce qui donne à Aave une partie verticale de l’externalisation précédemment de la pile de prêt – l’offre de stablecoin.donc:

-

AAVE est un émetteur d’actifs stable – pas juste un endroit pour emprunter des stablescoins existants – et contrôle directement les paramètres et les revenus des stablecoins.Le Gho est un concurrent de Dai, donc maintenant Aave peut récupérer les paiements d’intérêts dans son écosystème, et les intérêts de Gho peuvent bénéficier aux stakers token Aave au lieu d’augmenter indirectement les honoraires de Makerdao.

-

L’introduction du GHO nécessite également une infrastructure dédiée.Aave a des «facilitateurs» – y compris les principaux piscines Aave – qui peuvent lancer et détruire les GHO et mettre en place des stratégies de gouvernance.En contrôlant cette nouvelle couche fonctionnelle, Aave a construit une construction de produits Makerdao pour servir sa propre communauté.

Dans une autre décision notable, Aave tire parti du routage de valeur intelligente de ChainLink (SVR) ou des mécanismes similaires pour reprendre les MEV pour les utilisateurs AAVE (valeur de retrait maximale, similaire aux paiements de flux de commandes en actions).Un couplage plus proche de la couche Oracle pour rediriger les bénéfices d’arbitrage vers le protocole brouille les limites entre la plate-forme AAVE et le mécanisme de blockchain sous-jacent.Cette décision montre qu’Aave est intéressé à personnaliser les infrastructures de niveau inférieur à son propre avantage, telles que Oracle Behavior et MeV Capture.

Bien qu’Aave n’ait pas lancé ses propres portefeuilles ou chaînes comme UNISWAP et d’autres sociétés, d’autres entreprises de son fondateur (projets) montrent que son objectif est de construire un écosystème d’autosuffisance.Par exemple, le protocole d’objectif pour les réseaux sociaux peut être intégré à AAVE pour les finances en fonction de la réputation sociale.Architectural, Aave s’oriente vers toutes les primitives financières clés: prêts, stablescoins (Gho) et éventuellement des identités sociales (lentilles), etc. plutôt que de compter sur des protocoles externes.À mon avis, la stratégie du produit consiste à approfondir la plate-forme: avec les stablescoins, les prêts et autres services, la rétention des utilisateurs d’Aave et les revenus du protocole devraient en bénéficier.

En bref, Aave est passé d’un DAPP de prêt en boucle fermée à un LEGO ouvert qui se connecte à Defi et s’appuie sur d’autres comme ChainLink et Maker, et revient maintenant à une suite financière verticalement intégrée (expansive) plus étendue. Le lancement de Gho en particulier met en évidence l’intention d’Aave de réintégrer la couche de stablecoin qu’elle a une fois externalisée à Makerdao.

Nos recherches montrent que l’histoire des protocoles UniSwap, Aave, Makerdao, Jito et d’autres protocoles montre un modèle cyclique plus large dans l’industrie cryptographique.Au début, l’intégration verticale – la construction d’un produit monolithique avec des utilisations très spécifiques – a été nécessaire pour pionnier de nouvelles fonctionnalités telles que le trading automatisé, les prêts décentralisés, les stablescoins ou la capture MEV.Ces conceptions autonomes permettent une itération rapide et un contrôle de la qualité sur les marchés émergents.À mesure que le domaine mûrit, la modularité et la composabilité deviennent prioritaires: la partie non liée au protocole de sa pile pour lancer de nouvelles fonctionnalités ou offrir plus de valeur aux parties prenantes externes, en s’appuyant sur les avantages d’autres protocoles pour devenir un « LEGO de devise ».

Cependant, le succès de la modularité et de la composabilité présente de nouveaux défis.Le fait de s’appuyer sur des modules externes introduit les risques de dépendance et limite la capacité de capturer la valeur que le protocole crée ailleurs.Désormais, les plus grands acteurs et protocoles avec un fort ajustement du marché des produits (PMF) et des sources de revenus reflètent leurs stratégies en intégration verticale.Bien qu’ils n’aient pas abandonné la décentralisation ou la composabilité, ces projets réintégrent les composants clés pour des raisons stratégiques: le lancement de leurs propres chaînes, portefeuilles, stablecoins, frontaux et autres infrastructures.Leur objectif est de fournir une expérience utilisateur plus transparente, de capturer des sources de revenus supplémentaires et de se préoccuper des concurrents. UniSwap construit des portefeuilles et des chaînes, Aave émet des GHO, Makerdao offre à Solana de construire Newchain, et Jito fusionne / redémarrage avec les MEV.Nous pensons que toute application Defi suffisamment grande finira par rechercher sa propre solution d’intégration verticale.

en conclusion

L’histoire ne se répétera pas, mais elle sera toujours étonnamment similaire. Le champ de crypto bourdonne un morceau familier.Tout comme le SaaS et les révolutions du marché au cours de la dernière décennie, les protocoles de couche Defi et d’application se concentrent sur les primitives de nouvelles technologies, changent les attentes des utilisateurs et le désir de plus de capture de valeur tout en se déplaçant le long de la trajectoire de non-liaison et de re-fond.

Dans les années 2010, les startups se spécialisant dans un segment de l’énorme marché de Craigslist les ont effectivement atomisées en distinctes (distinctes).Cette introduction par souci a donné naissance à des géants – Airbnb, Uber, Robinhood, Coinbase – qui ont tous commencé leur propre voyage de réinstallation, intégrant de nouveaux secteurs verticaux et services dans des plates-formes cohésives et collantes.

L’espace cryptographique suit le même chemin à un rythme révolutionnaire.

À l’origine comme une expérience verticale rigoureuse avec la portée – uniswap comme AMM, Aave comme marché monétaire, fabricant en tant que coffre-fort à stable – modularisé en LEGO sans licence, ouvrant de la liquidité, externalisant les caractéristiques clés et permettant à la composabilité de s’épanouir.Maintenant que l’échelle d’utilisation s’est développée, le marché est fragmenté et le pendule commence à se balancer.

Aujourd’hui, uniswap devient une super application de transaction avec son propre portefeuille, chaîne, normes croisées et logique de routage.Aave émet ses propres stablecoins et ses emprunts, la gouvernance et les primitives de la gouvernance et du crédit.Maker construit une toute nouvelle chaîne pour améliorer la gouvernance de son écosystème monétaire.Jito unifie le jalon, la logique Mev et Validator dans un protocole complet.Hyperliquide combine des échanges, des infrastructures L1 et EVM en un système d’exploitation financier (OS) sans chaîne.

Dans le monde de la cryptographie, les primitives ne sont pas liées à la conception, mais la meilleure expérience utilisateur – et l’activité la plus défendable – sont de plus en plus redimensionnées, pas une trahison de la composabilité, mais une implémentation de celui-ci: construisez les meilleures briques LEGO et utilisez-la pour construire les meilleurs châteaux.

Defi comprime tout le cycle en quelques années.Comment faire?Defi fonctionne très différemment:

-

L’infrastructure sans licence réduit le frottement des expériences: tout développeur peut déborder, copier ou étendre les protocoles existants en heures plutôt que des mois.

-

La formation de capital est instantanée – avec des jetons, les équipes peuvent financer de nouveaux projets, idées ou incitations plus rapidement que jamais.

-

La liquidité est très liquide.La valeur totale de verrouillage (TVL) se déplace à la vitesse de la motivation, ce qui rend les nouvelles expériences plus faciles à attirer l’attention, et les expériences réussies peuvent se développer de façon exponentielle.

-

La taille potentielle du marché est plus grande.L’accord entre dans un pool mondial et sans licence d’utilisateurs et de capital dès le premier jour, atteignant souvent une échelle plus rapide que ses pairs Web2 qui sont limités par les canaux géographiques, réglementaires ou de distribution.

Les super applications de Defi se développent rapidement en temps réel.Nous pensons que les gagnants ne sont pas des protocoles qui ont la pile la plus modulaire, mais des protocoles qui savent exactement quelles parties de la pile devraient être possédées, quelles pièces partager et quand basculer entre les deux.