Depuis la crise financière mondiale créée par Wall Street en 2008, la critique et la controverse sur le système financier traditionnel ne se sont jamais arrêtées dans tous les secteurs de la société. Comme nous le savons tous, le véritable système financier centré sur le système bancaire traditionnel a des problèmes difficiles à éradiquer.Que ce soit sous différents angles tels que la composabilité ou l’efficacité d’allocation du capital, le seuil d’entrée et la transparence, la finance traditionnelle ne peut répondre aux demandes de l’ère d’aujourd’hui.Alors que les industries d’Internet et de la blockchain font des progrès rapides, l’industrie financière est comme un vieux train qui reste à l’ère des moteurs à vapeur, non seulement à l’ancienne mais aussi stupéfiante.

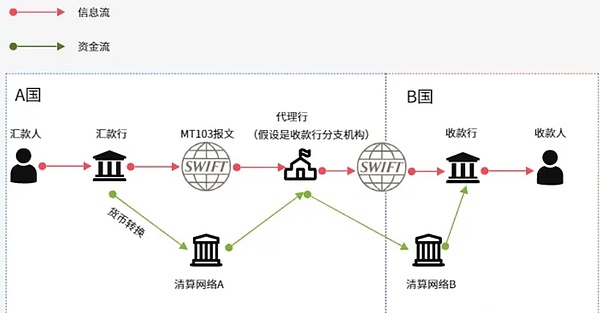

En fin de compte, le retard technique et de gestion des installations sous-jacentes représentées par le système financier traditionnel représenté par les banques, les marchés de valeurs mobilières et dérivés est la principale cause de tous les problèmes.Prenant l’exemple du système Swift bien connu, car les transferts de fonds nécessitent plusieurs agences intermédiaires (similaires au processus de routage du réseau de Lightning Bitcoin), la plupart des transferts transfrontaliers prennent souvent 1 à 5 jours ou même plus. Bien que les mesures d’amélioration en 2017 aient comprimé la moitié des transferts à 30 minutes, elles ne se sont toujours pas débarrassées des frais de manipulation élevée et de la dépendance à l’égard de plusieurs agences intermédiaires;

(Source de l’image:

https://mirror.xyz/0x061de2457abe5d621e89fdff28eb983468a5a2ed/6ur_ucseurjgp_y1yo9p_1e2jturvmqdvqd1mzvipyy)

En revanche, Ethereum, Tron, Solana et d’autres chaînes publiques ont réalisé un ensemble de réseaux distribués décentralisés dans l’architecture sous-jacente, qui peut rapidement vérifier et synchroniser les données dans un court laps de temps, changeant fondamentalement les méthodes de vérification et de règlement des actifs traditionnels et inefficaces. Bien que déayés, ils peuvent déjà atteindre le paiement en secondes, ce qui est essentiellement un monde de différence avec Swift.

L’inefficacité n’est pas le seul problème de Swift. L’UE et les États-Unis ont considéré à plusieurs reprises Swift comme une « arme nucléaire financière » et exercé de grands bâtons pour attaquer les pays ennemis avec leur propre contrôle sur Swift.En mettant de côté l’Iran, qui a subi des sanctions rapides deux fois en 2012 et 2018, l’UE et les États-Unis ont fait pression sur les banques membres rapides au cours de la guerre russo-ukrainienne en 2022, s’appuyant sur l’interdiction de priver la Russie de sa capacité à effectuer des transferts internationaux à travers rapidement, limitant sérieusement les activités commerciales de ces derniers et les transferts de capital.À ce sujet,La Russie a même complètement changé son attitude envers les crypto-monnaies et a adopté un projet de loi pour légaliser les crypto-monnaies telles que le bitcoin en réponse aux sanctions financières en Europe et aux États-Unis.

Swift n’est que la pointe de l’iceberg du système financier traditionnel.La grande variété d’activités commerciales en finance traditionnelle a généralement des problèmes tels que les processus gonflés, l’utilisation inefficace du capital et les seuils d’entrée excessifs.Tout d’abord, la plupart des transactions financières traditionnelles reposent sur des institutions de compensation spéciales pour le règlement.De nombreuses transactions suivent le cycle de règlement T + 1 ou T + 2. Les fonds seront verrouillés dans les 24 à 48 heures avant la liquidation, ce qui entrave sérieusement le flux de fonds. Cependant, dans le trading toutes temps et sur un marché de volatilité élevé, la liquidité instantanée est cruciale et le retard de règlement est un problème mortel.

En plus des retards de règlement,La méthode d’accès des marchés financiers traditionnels est très exclusive. De nombreux produits financiers exigent que les investisseurs atteignent des seuils financiers et juridiques, façonnant un système que seuls les particuliers et les investisseurs institutionnels peuvent participer. De plus, les grandes institutions peuvent effectuer des échanges en vente libre, contourner de grands échanges et obtenir une meilleure liquidité.Ces opportunités n’ont essentiellement pas de place pour que les gens ordinaires puissent participer.

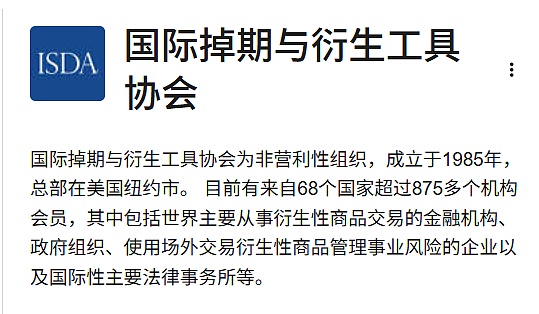

À cet égard, les cas comprennent l’accord des ISDA (Swap and Derivatives Association).Aujourd’hui, l’accord ISDA couvre le marché mondial des dérivés avec une échelle de plus de 500 billions de dollars, fournissant un ensemble complet de règles standardisées sur les risques de contrepartie, les hypothèques et les règlements pour garantir que les institutions financières peuvent négocier des dérivés sous protection juridique.Cependant, le processus de l’accord nécessite de nombreux processus juridiques et bureaucratiques, et seules les institutions financières professionnelles peuvent participer.

De plus, le protocole ISDA comprend également un grand nombre de processus manuels, et la vitesse de traitement est comparable à celle d’une tortue.Dans l’écosystème Defi, les contrats intelligents peuvent effectuer des transactions en quelques secondes selon la logique prédéfinie, qui est presque la différence entre les fusées et les escargots.

Bien que de nombreuses institutions introduisent l’automatisation dans les flux de travail financiers traditionnels, ils ne peuvent toujours pas correspondre à la plate-forme Defi en termes d’efficacité.De plus, la machineLa séparation de la fluidité inter-agricole est également un gros problème.Une grande quantité de fonds sont stockées dans des pools de fonds isolés de diverses institutions, montrant un État très fragmenté.Cette fragmentation limite le capital, la liquidité et le risque pour le marché local, affecte l’allocation optimale des ressources et rend difficile la réalisation d’une utilisation et d’un transfert de liquidité extrêmement efficaces.

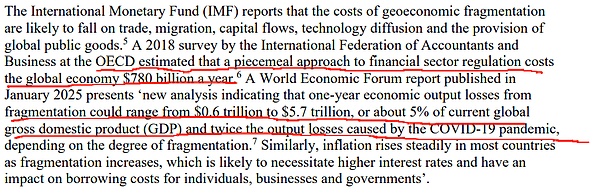

Selon une enquête de 2018 de l’OCDE (Fédération internationale des comptables et des entreprises) estime que la fragmentation des liquidités provoque environ 780 milliards de dollars de pertes économiques mondiales chaque année. Le Forum économique mondial prévoit que la fragmentation des liquidités peut entraîner des pertes de production économique de 0,6 billion de dollars à 5,7 billions de dollars américains (environ 5% du PIB mondial) en un an, soit le double des pertes de production causées par la nouvelle épidémie de la Couronne, selon le degré de fragmentation.

La cause profonde de la fragmentation des liquidités est que les conditions d’actifs de différentes institutions et banques sont sérieusement opaques et que les coûts de confiance sont extrêmement élevés, ce qui entrave considérablement le partage de liquidités entre les institutions.De plus, les différences réglementaires, les facteurs géopolitiques et les structures de marché dans différentes régions entravent conjointement l’appel efficace de la liquidité, et la conséquence est l’inefficacité du système financier mondial.

Bien que la fragmentation de liquidité ait également affligé l’écosystème Defi pendant longtemps, en raison de la distribution des actifs très transparente sur la chaîne, tout le monde peut juger le statut de liquidité dans différentes plateformes et pools à faible coût, ce qui est plus en douceur en temps réel entre les projets Defi et peut résoudre le problème de la fragmentation des fonds en douceur que la finance traditionnelle.Il est apparu ces dernières annéesLes protocoles d’intention (intention de l’utilisateur) et de liquidité globale réalisent essentiellement des appels efficaces à la liquidité fragmentée.

Les projets de type intention peuvent être pré-statistiques, évaluer la distribution des actifs dans différentes chaînes publiques et différents pools de liquidité, estimer le glissement et les frais de manutention de différents pools et ont finalement divisé une transaction à grande valeur en transactions multiples à petite valeur, et les compléter dans plusieurs pools pour obtenir la meilleure expérience de négociation.Bien que cette solution ne modifie pas la distribution fragmentée de la liquidité de la couche inférieure, il simule l’effet de la liquidité unifiée globale du côté de l’utilisateur en optimisant le chemin de réalisation des transactions.

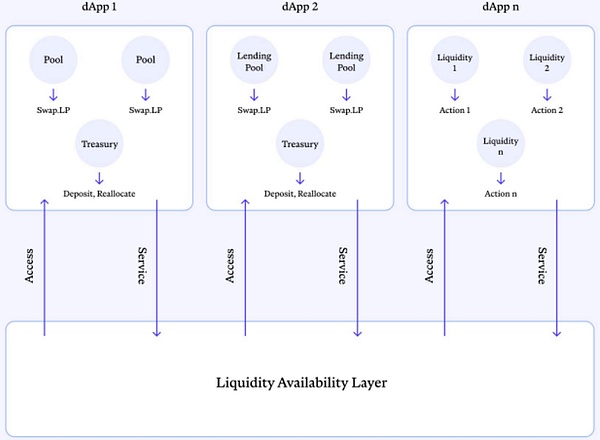

Le cadre de disponibilité des liquidités et les composants de soutien actuellement développés par la chaîne publique Inj tenteront de résoudre fondamentalement le problème de la fraction de liquidité en créant un pool de liquidités unifié et un moteur de correspondance de transactions pour toutes les plateformes financières sur chaîne.

Du point de vue du modèle, cette forme de placement de la liquidité d’une manière unifiée et centralisée et d’attribution de la liquidité instantanée à différents DAPP à travers des algorithmes spécifiques est très nouveau. Il s’agit d’une innovation dans la manière d’utiliser directement les liquidités au bas de la chaîne, et le fondement de tout cela est basé sur la transparence des données et le règlement rapide des transactions.

Une utilisation efficace de la liquidité n’est qu’un des avantages de la transparence des données, et le plus grand avantage est qu’il peut assurer la sécurité des acteurs du marché et de l’ensemble du système financier.. En revanche, la finance traditionnelle avec une forte option est simplement criblée de trous, et l’effondrement de Lehman Brothers en 2008 a souligné les risques systémiques dans le système financier opaque.

En tant que courtier grand public, Lehman remorte fréquemment les garanties du client pour collecter rapidement des fonds.Le rapport de levier dans son bilan est aussi élevé que 16 fois, devenant un énorme fût de poudre qui peut être explosé par Mars. Ni l’adversaire ni le régulateur ne pouvaient comprendre ces détails en temps opportun, ce qui a finalement déclenché une réaction en chaîne. Afin d’absorber le tsunami financier causé par la crise hypothécaire des subprimes, le système financier mondial a maintenu une politique de taux d’intérêt faible depuis plus de dix ans depuis lors.À ce jour, les effets secondaires du maintien des taux d’intérêt bas pendant longtemps sur les économies de divers pays sont encore évidents.

Bien que les pays aient été plus stricts dans la supervision du système bancaire après 2008, la principale activité de courtage reste structurellement opaque, et le flux de garantie, l’exposition aux marges et les ratios de levier sont toujours gérés en interne par des institutions financières plutôt que transparentes et vérifiables.L’effondrement de l’effondrement de la banque de banque de la Silicon Valley Bank 2023 démontre entièrement qu’un système bancaire opaque ne peut jamais éviter les risques moraux.Dans le système de Defi d’aujourd’hui, bien qu’il soit impossible d’éliminer complètement le mal des plateformes financières, la possibilité que le parti du projet fasse du mal a été considérablement réduit avec la forte surveillance des données en tête.

Cependant, pour l’écosystème de défi passé, bien qu’il ait un seuil inférieur, des données désactivées et transparentes que le système financier traditionnel, peut atteindre un règlement de deuxième niveau et une utilisation efficace de la liquidité, il ne montre toujours pas les externalités positives qu’elle devrait être. En dernière analyse, Defi est essentiellement découplé des activités économiques réelles, toujours s’auto-entrée dans son propre cercle fermé et ne peut pas avoir une interaction approfondie avec le système financier traditionnel.Pendant longtemps avant 2024, de nombreuses personnes avaient des doutes quant à la véritable valeur de Defi, croyant que ce n’est qu’un auto-intermédiaire dans le cercle de la blockchain et n’a d’autre usage que de la spéculation.

Cependant, en fait, ce n’est pas un problème avec le projet Defi lui-même. La raison fondamentale est que les actifs financiers traditionnels ne sont pas diffusés sur la blockchain de manière appropriée.Le concept RWA qui est populaire depuis 2024 a annoncé la combinaison de Defi et de la finance traditionnelle, liant efficacement les deux.

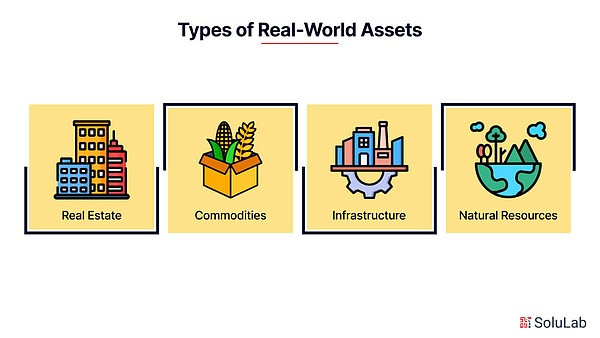

Alors, qu’est-ce que RWA exactement?Quels types d’entre eux y a-t-il?Le nom complet de RWA est les actifs réels, qui se réfèrent à des actifs réels tokenisés, tels que des obligations, des actions, du pétrole brut, etc., en établissant une liaison de propriété entre les jetons en chaîne et les actifs réels hors chaîne.RWA peut utiliser la blockchain pour obtenir une expérience de transaction plus efficace et transparente.En théorie, tous les actifs peuvent être RWA, et tous les actifs physiques et virtuels tels que l’immobilier, les brevets et les données peuvent être diffusés sur la chaîne.Derrière cela se trouve un marché de niveau d’un billion en pleine expansion.

Selon les prévisions du Boston Consulting Group (BCG), la taille du marché des actifs RWA devrait atteindre 16 billions de dollars d’ici 2030. Ce qui est encore plus exagéré, c’est que le PDG de BlackRock, Larry Fink, a déclaré que l’objectif de Blackrock est de tokensiner environ 110 billions de dollars dans les actions et les obligations et d’identifier Ethereum comme la plate-forme préférée pour les sablins et les applications Defi.Fink s’attend à ce que les fonds RWA deviennent éventuellement aussi populaires que les fonds négociés en échange (ETF).

Il ne fait aucun doute queUne révolution financière éclate et le paysage financier mondial existant sera renversé. Cela signifie que de nombreux actifs avec une faible liquidité peuvent être très monétisés à l’aide de RWA, ouvrant ainsi le chapitre 3.0 de la finance après la finance Internet.

Certaines personnes peuvent demander, à quel point est-il significatif?Pour répondre à cette question, nous pouvons examiner les trois principaux processus de l’évolution historique de la financialisation des actifs, qui sont: la capitalisation, la titrisation et la monétisation.La soi-disant capitalisation est le processus de promotion de l’appréciation des actifs.Par exemple, les terres et les maisons peuvent être transformées en capital en les louant et en devenant un actif produisant des intérêts, qui est la capitalisation des terres et des maisons.Par exemple, Cash lui-même ne peut pas générer des intérêts directement, et il est transformé en actifs produisant des intérêts grâce à des prêts.Ceci est la capitalisation des espèces.La capitalisation des actifs est le fondement des banques commerciales et du marché du crédit, et ce processus a ouvert le premier secteur financier.

L’invention d’une série d’instruments financiers tels que les obligations, les rentes et les actions symbolise la titrisation des actifs.Il n’y a pas de différence essentielle entre la capitalisation et la titrisation, mais il existe des différences dans les modèles d’actifs et la liquidité.Par exemple, l’IOU que vous obtenez après avoir prêté de l’argent à d’autres est non standardisé et difficile à échanger et à circuler, mais s’il le transforme en obligation et devient un actif standardisé et a une forte liquidité, vous pouvez négocier librement sur le marché.

Par rapport à la capitalisation, la titrisation a les caractéristiques du quota, de la normalisation et de la forte liquidité.Dans le passé, les titres les plus réussis étaient les actions, les obligations, les fonds, l’assurance, les FPI, etc. L’émergence de ces choses a donné naissance à la prospérité des banques d’investissement et des marchés des capitaux.

En plus de la titrisation,La forme ultime des actifs est la monétisation, qui est une manière plus liquide de financialisation des actifs que la titrisation.L’exemple le plus simple est la différence entre le Trésor américain et le dollar américain.Une fois que les actifs sont très monétisés, ils deviendront un excellent actif comparable aux devises traditionnels et auront plus d’avantages qu’une simple sécurisation.L’émergence de RWA indique que tous les actifs physiques et virtuels dans le monde peuvent être monétisés.Si les droits de propriété intellectuelle et autres actifs qui ne pourraient pas entièrement libérer leur valeur économique dans le passé atteignent un faible coût, un règlement instantané et un large accès, ils réécrivent directement l’histoire de l’ensemble de l’économie mondiale, et de nombreux problèmes seront résolus.

(Source photo: Chainup)

Bien sûr, ceux qui connaissent l’industrie financière pourraient dire que de nombreux actifs avaient la capacité de monétiser avant l’émergence de RWA, mais le problème est,Les actifs du système financier traditionnel ne peuvent pas atteindre une monétisation élevée en raison de problèmes tels que des coûts intermédiaires élevés, une liquidité insuffisante, un seuil d’entrée excessif et une faible transparence.

Par exemple, dans la vie réelle, monétiser les actifs des services publics dans les établissements d’enseignement supérieur est extrêmement difficile, et de nombreuses universités américaines (comme l’Ohio State) monétisent les actifs en vendant ou en externalisant les systèmes de services publics (tels que les systèmes hydroélectriques) pour soulager la pression budgétaire.En règle générale, ils vendent des systèmes de services publics à des consortiums tiers, mais ce processus implique des négociations de contrats complexes, des litiges d’évaluation et des avis, les cycles de transaction sont souvent plusieurs années et les frais intermédiaires sont extrêmement élevés.Même si la monétisation peut être obtenue à la fin, elle n’obtiendra que de mauvaises liquidités et n’attirera pas la pleine participation des investisseurs de détail ou des particuliers élevés. La contrepartie est limitée aux institutions, qui restreint sérieusement la libération complète de la valeur des actifs.

Le marché RWA basé sur DeFI peut aider les actifs physiques à atteindre un degré élevé de monétisation avec des seuils faibles et une participation massive approfondie, et l’importance derrière elle est d’une grande importance.Wall Street, qui a toujours eu un sens aigu de l’odeur, comprend naturellement la valeur des systèmes Defi et RWA.Cathie Wood, fondatrice d’Ark Invest, considérait autrefois Defi comme «l’avenir de la finance», estimant que DeFI renversera les banques et les courtiers traditionnels et fournira des services financiers plus bas et plus efficaces. Le PDG de JPMorgan, Jamie Dimon, a également souligné que certaines parties de DeFI peuvent être intégrées à la finance traditionnelle et devenir l’épine dorsale du futur système financier.

etLe PDG de BlackRock, Larry Fink, a soutenu à plusieurs reprises Bitcoin et RWA dans des déclarations publiques, disant: « Chaque actions, chaque obligation, chaque fonds, chaque actif peut être tokenisé. »Dans sa lettre annuelle du président annuel en 2025 aux investisseurs, il a souligné que ce changement pourrait révolutionner le secteur des investissements.

Les déclarations de Wall Street se reflètent non seulement dans ses problèmes verbaux, mais ses actions réelles sont également assez efficaces.Selon RWA.XYZ, la taille du marché des actifs RWA de monnaie non stable a augmenté de plus de 100 millions au cours de la dernière année et a maintenant dépassé 26 milliards de dollars.boucLe fonds tokenisé de Ryder Buidl a atteint une taille de 2,3 milliards de dollars en moins d’un an et demi après son lancement, devenant le leader des fonds RWA obligataires américains.Le fonds de tokenisation du marché monétaire de Franklin Templeton Benji est également passé à une échelle de 700 millions de dollars.L’ajout de ces institutions fournit non seulement des liquidités pour le domaine RWA, mais renforce également la confiance du marché dans la piste et favorise davantage la croissance explosive de RWA.

Bien sûr, le résultat du résultat massif de Wall Street est le résultat d’une série de facteurs.d’abord,Contrairement à la plupart des actifs en chaîne, la montée de la RWA n’est pas due à une psychologie spéculative pure, mais parce que le marché a une demande rigide de rendements stables. Les actifs RWA qui ont à la fois un support de valeur réel et une liquidité supérieure sont destinés à être favorisés.Après que les FNB Bitcoin et Ethereum ont été approuvés, l’intérêt du marché pour la RWA est devenu de plus en plus évident et est rapidement devenu une nouvelle tendance.

Deuxième,Le changement dans les politiques réglementaires américaines ouvre la voie à la montée des crypto-monnaies et à la RWA.La loi Loomis-Gillibrand en juillet 2024 définit clairement la compétence des actifs cryptographiques et des années de chaos réglementaire ont pris fin, créant un bon environnement pour la création d’un cadre juridique lié à la RWA.Depuis lors, alors que Trump arrive au pouvoir et que l’ancien président de la SEC, Gary Gensler, perd le pouvoir, la SEC cesse de cibler immuable, Coinbase etL’enquête et le litige de Kraken, l’environnement réglementaire lié à DeFI et RWA a été complètement amélioré.

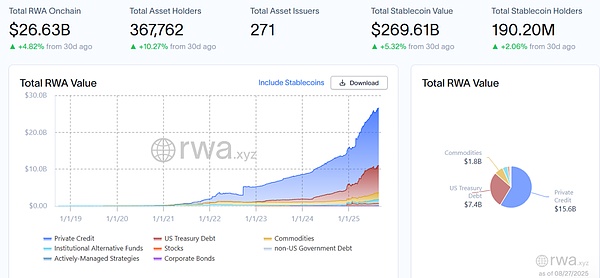

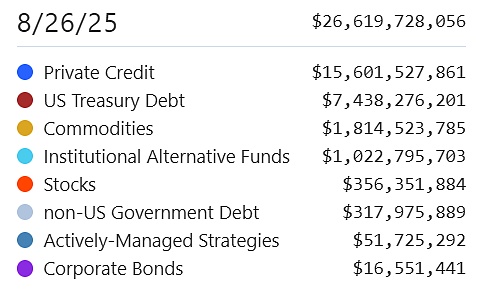

Dans l’ensemble, la combinaison du soutien du gouvernement, de la supervision claire et des actions législatives élimine l’incertitude sur le marché de la cryptographie et crée un environnement idéal pour l’intégration et le développement de la blockchain et des actifs réels.Après avoir exclu les risques réglementaires, différentes catégories d’actifs RWA ont vu le jour comme des champignons après une pluie, et les biens immobiliers, les liens et les actifs liés aux produits de base sont tous devenus actifs sur la chaîne.,Au 26 août, 2025, 271 institutions ont publié des actifs RWA, triés par la taille du marché, et les échelles de sous-piste de chaque produit RWA sont les suivantes:

•Crédit privé (15,6 milliards de dollars)

•Obligations du Trésor américain (7,4 milliards de dollars)

•Marchandise (1,8 milliard de dollars américains)

•Fonds d’investissement alternatif institutionnel (1 milliard USD)

•Actions (350 millions de dollars)

•Obligations publiques non américaines (310 millions de dollars)

•Fonds de gestion active (51 millions USD)

•D’autres (16 millions de dollars)

Bien sûr, tout cela n’est que le début.Financial 3.0 composé de systèmes RWA et Defi est loin d’atteindre le goulot d’étranglement de la croissance, et une révolution financière avec une importance considérable est en train de sortir.Tout au long de l’histoire, la capitalisation des actifs a donné naissance aux banques commerciales et aux marchés du crédit, et la titrisation des actifs a donné naissance à des banques d’investissement et aux marchés des capitaux, a promu la formation de systèmes fiscaux modernes et a indirectement promu la formation de vérifications électriques et d’équilibations et la formation de la démocratie moderne.Pour les organisations nationales actuelles, la monétisation des actifs (RWA) sera également une révolution importante.