Source: Galaxy; Compilation: Vision de Bitchain

1. Contexte

Le 5 septembre, Hyperliquide, le premier échange de contrats perpétuel décentralisé en tête, a annoncé un vote de gouvernance pour accorder le code de longue date de l’USDH « hyperliquide d’abord, aligné sur l’hyperliquide et la stablecoin » conforme USD « . Ce mouvement rompt la tradition. Les droits de détention du code d’Hyperliquide sont généralement vendus toutes les 31 heures lors d’une vente aux enchères néerlandaise, et le gagnant détruira le battage médiatique natif du réseau. À son apogée, la valeur du battage médiatique de ces enchères a atteint 1 million de dollars, et maintenant le prix du règlement est de près de 20 000 $ à 40 000 $.

Cependant, l’USDH est différent. Étant donné que Hyperliquide a déjà un solde de 5,5 milliards de dollars US en USDC et plus de 200 millions de dollars US en flux de revenus externes vers l’émetteur de stablecoin, Circle, USDH représente une chance pour le réseau hyperliquide de regagner cette valeur.Le gagnant du vote ne remplacera pas automatiquement l’USDC en tant que monnaie de devis dominante, mais elle recevra l’une des propriétés numériques les plus convoitées du réseau: le nom USDH.

La déclaration a déclenché une concurrence féroce entre les émetteurs de stablecoin, avec des participants existants tels que Ethena, Sky (anciennement Makerdao), Paxos, Agora, Frax Finance, Bastion et OpenDen, ainsi que de nouveaux arrivants tels que les marchés indigènes.Ce processus lui-même établit un précédent.Il s’agit du premier vote de gouvernance d’Hyperliquide en plus de le retirer des étagères, et c’est aussi un test de la question de savoir si son réseau peut guider la prise de décision de manière décentralisée.

Le processus de gouvernance en cours, les principales propositions soumises et l’impact à long terme du vote sont décrits ci-dessous.

2. Processus de vote et horaire

Il s’agit du premier vote majeur de gouvernance pour l’hyperliquide, à l’exception de la suppression des actifs.Le vote se déroulera entièrement sur la chaîne, et les droits de vote du vérificateur sont proportionnels au poids de l’engagement.La proposition de l’USDH a été soumise à 10h00, heure UTC, le 10 septembre (18 h, heure de Pékin le 10 septembre). Les vérificateurs doivent déclarer leur intention de vote dans les 24 heures.. Par la suite, les utilisateurs qui ont promis un battage médiatique peuvent redélever le battage médiatique promis au vérificateur qui répond à leurs préférences.Le vote final aura lieu de 10h00 à 11h00 UTC le 14 septembre.

Pour être approuvé, la proposition doit atteindre le quorum et recevoir au moins les deux tiers du soutien total des engagements.Actuellement, les validateurs liés à la Fondation Hyperliquide du gestionnaire d’écosystème détiennent environ 54% de la participation totale.Par conséquent, les validateurs de la fondation s’abstiendront jusqu’à ce que le quorum arrive, après quoi ils voteront selon les souhaits exprimés par la communauté.Kinetiq, le principal fournisseur de jalonnement de liquidités de l’écosystème, a également annoncé qu’elle s’abstenir du droit au vérificateur de la fondation.Par conséquent, il est prévu qu’environ 63% de la participation totale de battage médiatique ne sera pas directement impliqué et que la décision finale sera laissée au vérificateur indépendant.

Pour un vote aussi important, le timing était extrêmement serré.Plusieurs équipes ont exprimé leur inquiétude que les concurrents n’ont pas assez de temps pour proposer une proposition complète, et les électeurs n’ont pas assez de temps pour digérer toutes les propositions.Malgré ces objections, l’équipe hyperliquide n’a pas prolongé le temps de vote.

3. Modèle de stablecoin actuel d’Hyperliquide

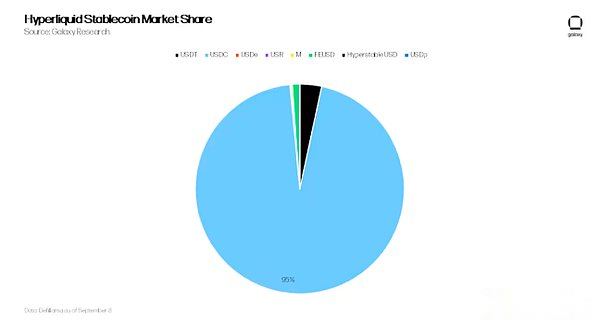

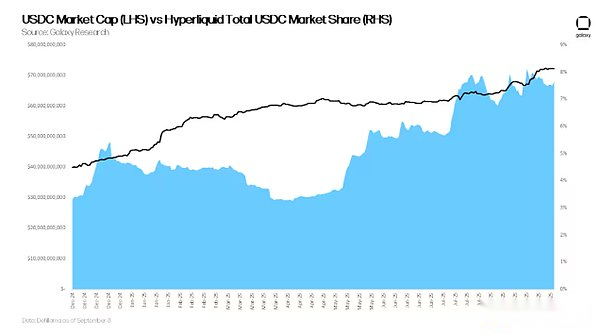

À ce jour, le marché de la stablecoin d’Hyperliquide a été dominé par l’USDC de Circle, la marge principale, la monnaie collatérale et le règlement pour le réseau hyperliquide.Circle a émis environ 5,5 milliards de dollars en USDC sur l’hyperliquide, représentant 95% de toutes les stablescoins de l’hyperliquide.Contrairement à d’autres blockchains directement coulés par cercle,HL’USDC sur Yperliquid n’est pas émis nativement, mais est stocké dans le contrat de piscine de l’arbitrum du réseau de couche 2 Ethereum.Lorsque les utilisateurs déposent USDC, leurs fonds sont ajoutés au pool et le système de comptabilité back-end d’Hyperliquide alloue le solde correspondant en fonction de la part des participants de l’USDC dans le pool.Bien que Circle ait annoncé en juillet qu’il prévoyait d’émettre USDC natif sur l’hyperliquide via le protocole de transfert transversal amélioré (CCTP V2), il n’a pas encore été mis en œuvre.La dépendance actuelle à la transition de l’USDC augmente les risques de sécurité, car toute vulnérabilité qui affecte les garanties détenues par Arbitrum pourrait directement compromettre l’infrastructure de transaction d’Hyperliquide.

En outre, bien que 8% de l’émission totale de l’USDC soit présente sur l’hyperliquide, le réseau ne gagne aucune valeur réelle d’un tel arrangement.Pire, la moitié de la génération de revenus de l’USDC est adressée à Coinbase en vertu de l’accord de partage des bénéfices avec Circle, qui apporte sans aucun doute de la valeur aux concurrents d’Hyperliquide.5,5 milliards de dollars d’USDC, soit environ 220 millions de dollars de flux de revenus annuels à Coucle et Coinbase.En tant que stablecoin émis nativement, l’USDH peut non seulement améliorer la sécurité et réduire les risques de dépendance, mais également rediriger les avantages générés par l’équilibre des stablescoin vers l’hyperliquide.

Bien que Circle ait déclaré qu’il ne soumettrait pas de proposition USDH, il n’a pas reculé.Quelques jours après l’annonce, le PDG de Circle, Jeremy Allaire, a tweeté: « Ne croyez pas au battage médiatique … nous allons faire un grand pas dans l’écosystème du battage médiatique. Nous nous engageons à être un acteur majeur et à contribuer à l’écosystème. »

3. Quels droits USDH a-t-il?

Clarifiez quelle est la clé et ce qui n’est pas dans le vote de la gouvernance de l’USDH.Gagner le vote ne signifie pas que l’équipe peut contrôler les stablescoins d’Hyperliquide, et cela ne signifie pas non plus qu’il monopolise automatiquement les transactions.En fait, il n’y a qu’un seul vote: la délivrance de stablescoins avec l’USDH comme code.

Cependant, dans un sens symbolique, le gagnant gagnera également la légitimité et deviendra l’émetteur de stablecoin qui s’adapte le mieux aux valeurs hyperliquides et à la gouvernance.Cette reconnaissance est cruciale pour l’intégration, le soutien des fabricants de marchés et l’adoption à long terme.

Il est également important que le code USDH ne puisse rien garantir.Cela ne signifie pas que toutes les paires de citations de l’USDC sur les contrats perpétuelles ou les spots migreront soudainement vers l’USDH.L’infrastructure commerciale d’Hyperliquide est profondément enracinée dans l’USDC, et le transfert forcé de liquidité peut endommager la profondeur des transactions et l’expérience utilisateur.

Le code n’empêchera pas non plus les concurrents de se mettre en ligne.En fait, de nombreux proposants ont déclaré qu’ils avaient l’intention de se déployer sur l’hyperliquide indépendamment du vote.

En fait, les gagnants de l’USDH auront une forte influence de la marque et pourraient jouer le rôle par défaut dans le nouveau marché ponctuel lancé sous HIP-3 (cette mise à niveau permet à quiconque, pas seulement à l’équipe hyperliquide, de lancer le marché avec l’infrastructure d’Hyperliquide).Cependant, celui qui émet un USDH doit gagner l’adoption par la liquidité, l’intégration et l’exécution.

Le code est mieux compris comme un signal cohérent plutôt que comme une garantie de domination.Sa véritable valeur dépendra de la façon dont l’émetteur peut réaliser efficacement l’adoption du marché.

4. Les principaux prétendants de l’USDH

Voici un aperçu des principales propositions.Les lecteurs sont également encouragés à lire ces propositions intégralement.Ces propositions sont comparées côte à côte dans l’annexe.

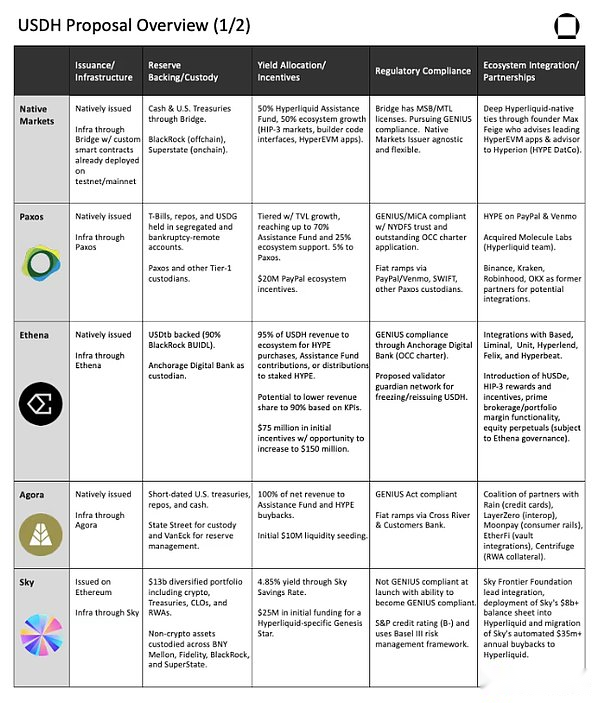

1. Marchés indigènes

Les marchés indigènes sont un nouveau venu dans le champ d’émission de stablecoin, mais ont été profondément enracinés dans l’écosystème hyperliquide.Son fondateur Max Fiege a été un défenseur précoce de l’hyperliquide et a été conseiller de plusieurs applications majeures sur Hyperevm (Network Smart Contract Layer) et Hyperion, une société de trésorerie cotée qui a acquis le battage médiatique.Bien que les marchés indigènes n’en ont aucune trace de délivrance de stablescoins, c’est la seule équipe qui a déployé et testé la circulation des jetons sur le testnet hyperliquide et le maintien.

Les marchés indigènes, la première équipe à soumettre des propositions, ont soumis des propositions moins de 90 minutes après avoir publié l’annonce de l’USDH sur le compte hyperliquide X (anciennement Twitter).L’équipe a soumis une proposition de prolongation dimanche dernier, car la proposition initiale des marchés indigènes de la communauté a été trop vague.Le principal contenu de sa proposition comprend:

-

Émission et infrastructure de stablecoin: USDH est émis nativement sur HypeRevm et peut être combiné sur Hypercore, le carnet de commandes de limite centrale rapide du réseau. L’infrastructure a été déployée et testée sur Hyperliquid TestNet et MainNet;Des audits sont actuellement en cours.

-

Soutien de réserve et garde: soutenu par les obligations en espèces et en trésorerie américaine.Les réserves hors chaîne sont gérées par BlackRock, la plus grande société de gestion d’actifs au monde, et les réserves en chaîne sont gérées par Superstate par le biais d’un fournisseur de services appelé Bridge.

-

Attribution des bénéfices et incitations: 50% des bénéfices de réserve seront utilisés pour le fonds d’assistance hyperliquide; 50% seront dédiés à la croissance de l’USDH, y compris la collaboration avec les interfaces de code Builder, les marchés HIP-3 et les applications Hyperevm.

-

Conformité réglementaire et passerelle Fiatcoin: la conformité réglementaire est obtenue par le pont.Bridge est enregistré en tant qu’entreprise de services monétaires (MSB) au réseau américain du Treasury Department of Financial Crime Enforcement (FINCEN) et détient des licences de transfert de devises dans plusieurs États, mais n’a pas encore obtenu de licence pour se conformer pleinement à la loi Genius récemment adoptée.L’équipe demande plus de licences pour assurer la conformité future avec la loi sur le génie.

-

Intégration et partenariat de l’écosystème: les marchés indigènes ont des liens profonds avec le marché indigène hyperliquide.Comme mentionné précédemment, son fondateur, Max Fiege, a été un adopteur précoce et défenseur de l’hyperliquide.Il est consultant pour plusieurs grandes applications Hyperevm et est également conseiller d’Hyperion, une société de trésorerie numérique de battage médiatique.

2. Paxos

Paxos est l’un des plus anciens acteurs du marché des stablescoin, avec des produits émis par celui-ci, tels que Busd (Binance White Label) et Pyusd (PayPal White Label), qui ont dépassé 160 milliards de dollars.Paxos est connu pour sa réglementation stricte et sa bonne coopération avec les institutions et a une solide expérience de l’élargissement des stablescoins avec certaines des plus grandes sociétés de fintech au monde.Paxos a soumis sa proposition préliminaire le 6 septembre, seulement 24 heures après que Hyperliquide a annoncé le vote de l’USDH.Le 9 septembre, l’équipe a proposé une proposition de révision basée sur les commentaires de la communauté.Le principal contenu de cette proposition comprend:

-

Émission et infrastructure de stablecoin: USDH est émis nativement sur Hyperevm et prend en charge la fonctionnalité de combinaison hypercore.L’infrastructure utilise des technologies éprouvées de Paxos (par exemple Pyusd, BUSD et USDP).Prend en charge l’interopérabilité multi-chaîne.

-

Soutien et garde des réserves: les réserves sont conservées dans des comptes de quarantaine de faillite et sont soutenus par des accords de trésorerie et de rachat inverse américains.L’hébergement, les audits réguliers et la criminalistique mensuelle sont tous conformes aux normes réglementaires de Paxos.

-

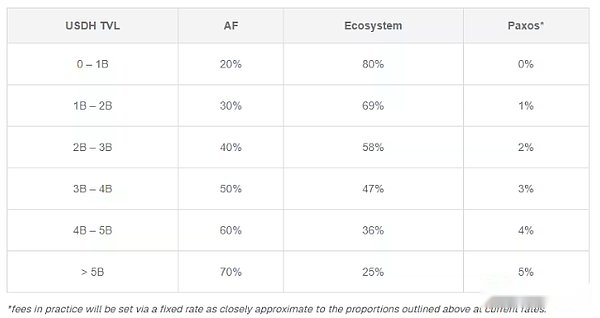

Attribution des bénéfices et incitations: Paxos a initialement proposé pour allouer 95% des bénéfices de réserve aux rachats de battage médiatique et les redistribuer aux protocoles, validateurs et utilisateurs, dont 5% sont conservés par Paxos pour opérer et réinvestir dans la croissance de l’USDH.Dans la proposition révisée, Paxos a introduit une nouvelle structure d’allocation hiérarchique basée sur la valeur de verrouillage total USDH (TVL) (voir figure ci-dessous).L’équipe a également ajouté une incitation de 20 millions de dollars que son partenaire Paypal promet de fournir à l’écosystème du battage médiatique.

-

Conformité réglementaire et passerelle Fiatcoin: le passage de Paxos est entièrement conforme à la Loi sur le génie américain, aux réglementations UE MICA et à d’autres normes mondiales.Fiat Currency in / Out via Global Interbank Information System Swift et Gustodial Partners, ainsi que Venmo, la caisse et d’autres plates-formes d’exportation.

-

Intégration et coopération de l’écosystème: il peut être intégré aux échanges et portefeuilles traditionnels tels que Binance, Paypal, Kraken, Robinhood, Okx, Anchorage, etc.L’acquisition récente de laboratoires moléculaires, le créateur de la première hype de battage liquide et de la tokenisée des produits HLP, renforce ses relations avec hyperlide.Dans la proposition révisée, Paxos a déclaré qu’il apporterait le battage médiatique en ligne dans Paypal et Venmo et ouvrirait la porte à l’intégration avec 400 millions d’utilisateurs de PayPal et 35 millions de marchands.Paxos prévoit également de construire un produit de revenus qui «intégre tout frontal de consommation avec une simple suite API», ainsi qu’un ensemble de produits HLP tokenisés pour stimuler la croissance de HIP-3.

3. Ethena

Ethena Labs est le créateur de l’USDE, actuellement le troisième plus grand stablecoin au monde avec une offre totale de plus de 13 milliards de dollars.Ethena a été déployé sur des plateformes telles que Ethereum, Arbitrum, Binance BNB Chain, Optimism, Mantle, Kava et Linea, et a prouvé qu’elle peut être promue à grande échelle et est compatible avec des plates-formes centralisées et décentralisées.

Ethena a soumis la proposition de l’USDH le 9 septembre et a été le dernier émetteur majeur à le soumettre.Le principal contenu de cette proposition comprend:

-

Émission et infrastructure de stablecoin: USDH est émis nativement sur HypeRevm avec la composabilité de l’hypercore.

-

Soutien et garde de réserve: initialement soutenus par l’USDTB d’Ethena (USDTB lui-même est soutenu à 90% par Buidl, un fonds de marché monétaire détenu appartenant à Blackrock, dont la garantie est en retrait à la Bank of New York Mellon).À l’avenir, vous pouvez choisir de vous développer aux autres stablescoins, USDE ou la version native hyperliquide d’Ethena, avec l’approbation de la gouvernance.

-

Attribution des bénéfices et incitations: Au moins 95% des revenus de réserve initiaux seront utilisés dans l’écosystème hyperliquide (Fonds d’assistance + rachat de battage médiatique).Si des indicateurs de performance clés (KPI) sont atteints (par exemple, l’offre de 5 milliards de dollars, ancrage stable), il peut être ajusté à 90%.Les autres incitations possibles incluent les récompenses des points Ethena, jusqu’à 150 millions de dollars en subventions d’écosystème frontal HIP-3, et les prêts de liquidité et les subventions aux coûts de migration adoptés par l’USDH.

-

Conformité réglementaire et passerelle Fiatcoin: la conformité est obtenue par le biais de la banque numérique anchorage de cryptographie licenciée sur le gouvernement.Prend en charge l’amarrage de la plate-forme de génie et réalise l’afflux et l’écoulement des monnaies fiduciaires mondiales.

-

Intégration et coopération de l’écosystème: l’intégration potentielle de l’écosystème hyperliquide comprend: le lancement de Husde, un dollar synthétique pris en charge par l’UBTC et l’UETH (une version tokénisée du réseau qui peut être couverte via HyperCore); L’introduction de mécanismes de récompense HIP-3 pour réduire les coûts de transaction perpétuels de l’utilisation de la marge USDE; USDE directement couverte sur l’hyperliquide; et l’expansion du support de marge pour les principaux courtiers et portefeuilles.D’autres initiatives incluent l’utilisation d’Ethena pour fournir des liquidités dans les contrats perpétuels en stock grâce à la collaboration avec l’unité (la couche de tokenisation de l’hyperliquide), ainsi que des intégrations Hyperevm étendues telles que LayerZero pour l’interopérabilité, de nouvelles capacités de bénéfices à travers des incitations hyperlend, Felix et Hyperbeat, et les produits de bénéfices de pendle renforcés par des incitations de points.

4. Agora

Agora se positionne comme un fournisseur d’infrastructures de stablecoin de classe blanc de qualité institutionnelle propulsée par les géants financiers traditionnels Vaneck et State Street.Le modèle de l’équipe est centré sur la conformité, l’échelle et les partenariats et est directement lié au système bancaire mondial.La stablecoin phare d’Agora, AUSD, a été émise 166 millions de dollars et est disponible sur plus de 10 blockchains.Agora a soumis sa proposition le 7 septembre.Le principal contenu de cette proposition comprend:

-

Émission et infrastructure de stablecoin: USDH est émis nativement sur HypeRevm, avec la composabilité de l’hypercore, et prend en charge l’interopérabilité transversale via LayerZero. Le moteur à stablecoin de l’étiquette blanche d’Agora fournira des produits natifs hyperliquides entièrement garantis.

-

Soutien et garde des réserves: les réserves comprennent les obligations du Trésor américain à court terme, les rachats inversés du jour au lendemain et les espèces.Ces réserves seront gérées par Vaneck (avec des actifs sous gestion de plus de 130 milliards de dollars) et en gardien par State Street (avec des actifs sous gestion de plus de 49 billions) et les laboratoires du chaos fourniront des preuves de réserves en chaîne.

-

Attribution des bénéfices et incitations: Agora investit 100% du revenu net de réserve dans l’écosystème hyperliquide et le distribue pour les rachats de fonds et de battage médiatique par le biais de votes de gouvernance trimestriels.De plus, Agora promet 10 millions de dollars de financement de semences de liquidités le premier jour.

-

Conformité réglementaire et passerelle Fiatcoin: Agora et son infrastructure sont conçues conformément à la loi sur le génie et aux réglementations mondiales et permettra l’accès / l’exit Fiatcoin grâce à la coopération avec Cross River Bank et Clients Bank.

-

Intégration et partenariat de l’écosystème: établir des partenariats de distribution via la pluie (traitement des paiements de la carte bancaire pour plus de 2 milliards d’utilisateurs), MoonPay (dix millions d’utilisateurs complétés par KYC) et les voûtes Etherfi.L’interopérabilité de Layerzero prend en charge l’accès aux liquidités à des dizaines de blockchains.

5. Sky

Sky est le successeur de Makerdao, l’un des protocoles les plus anciens et les plus influents du champ Defi, qui a été le pionnier des stablecoins décentralisés via Dai.Actuellement, Sky gère plus de 8 milliards de dollars de stablescoins en circulation (y compris DAI et USD plus récent) et est soutenu par 13 milliards de dollars en garantie.

Sky a soumis sa proposition préliminaire le 8 septembre et a fourni plus de détails le lendemain.Le principal contenu de cette proposition comprend:

-

Émission et infrastructure de stablecoin: émission à travers le protocole Sky sur Ethereum et pontée à l’hyperliquide (techniquement la même que DAI / USDS). Implémentez la multi-chaîne native via LayerZero.Le module de stabilité ancré de Sky (PSM) intégré, fournit une liquidité de rachat USD instantanée d’une valeur de 2,2 milliards de dollars et peut être échangé avec un jeton de revenus appelé Susds pour gagner le taux d’épargne du ciel (actuellement 4,75%).

-

Soutien et garde de réserve: Powered par le portefeuille diversifié de 13 milliards de dollars de Sky, notamment les garanties de crypto-monnaie, le trésor américain et les documents de prêt garantis (CLO).Fournir la transparence via le tableau de bord en temps réel sur info.sky.money.

-

Distribution des bénéfices et incitations: le taux de rendement de tous les USDH est de 4,85%, et tous les rendements seront utilisés pour le rachat de battage médiatique du Fonds d’assistance.Sky a également promis 25 millions de dollars pour incuber l’hyperliquide Genesis «Star».Cette « étoile » est basée sur le module d’application de Sky et vise à promouvoir le développement de Defi.

-

Conformité réglementaire et passerelle Fiatcoin: La plate-forme Sky n’était pas à l’origine conforme au génie, mais sa conception modulaire pourrait ouvrir la porte à la future personnalisation de l’USDH pour se conformer aux normes de génie.Sky est le seul protocole de stablecoin qui a reçu la cote de crédit S&P (B-) officielle et se conforme au cadre de gestion des risques collatéraux de Bâle III.

-

Intégration et coopération de l’écosystème: diriger la mise en œuvre de la Sky Frontier Foundation (les hauts dirigeants et développeurs de Sky).Déplacer le bilan de Sky de plus de 8 milliards de dollars directement à l’hyperliquide et migrer son système de référentiel annuel de 35 millions de dollars de l’UNISWAP à l’hyperliquide.À l’avenir, l’USDH sera divisé en un «agent de générateur» indépendant pour obtenir une autonomie complète, avec une gouvernance autonome, une mine de jetons sur l’hyperliquide et des stratégies personnalisables (par exemple, pour augmenter le risque de gains compétitifs ou de priorités réglementaires).

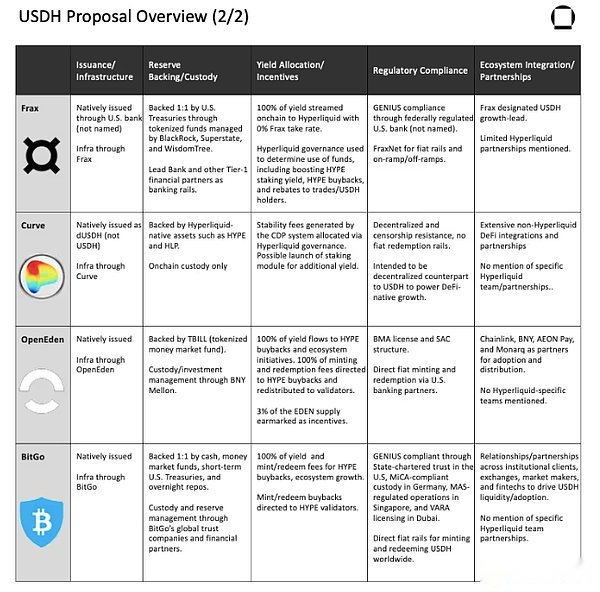

6. Frax

Frax Finance est connu pour ses innovations dans la conception hybride des stablescoin, avec ses produits tels que Frax, Fraxlend et SFRXeth, atteignant des milliards de dollars.Son stablecoincoin FRXUSD a une capitalisation boursière de 101 millions de dollars.

Frax a soumis une proposition préliminaire le 5 septembre et révisé les commentaires le 8 septembre.Le principal contenu de sa proposition comprend:

-

Émission et infrastructure de stablecoin: Frax a initialement proposé la publication de l’USDH non native, mais a ensuite mis à jour la proposition d’émettre des stablescoins natifs hyperliquides en partenariat avec un émetteur bancaire réglementé par le gouvernement fédéral (nom non publié, en attente d’accords de signature et d’examen juridique).La conception utilise Fraxnet comme couche de compte pour activer les connexions multi-chaînes instantanées sur plus de 20 chaînes et est alimentée par LayerZero.

-

Support de réserve et garde: fonds tokenisés gérés par Blackrock, Superstate et Wisdomtree, propulsés par le Trésor américain à un rapport 1: 1, et Fidelity se joindra bientôt.Lead Bank et autres partenaires financiers de niveau 1, une institution axée sur les technologies financières, fourniront un soutien bancaire.

-

Attribution des bénéfices et incitations: tous les rendements du Trésor de base seront transférés à l’hyperliquide de manière programmatique, avec des frais de traitement de Frax de 0%.La gouvernance hyperliquide déterminera comment les bénéfices sont utilisés, tels que l’augmentation du produit du battage médiatique, les rachats ciblés de battage médiatique pour les fonds d’aide ou la fourniture de rabais aux traders actifs / détenteurs de l’USDH.

-

Compliance réglementaire et passerelle statutaire: émise par une Bank of America réglementée par le gouvernement fédéral pour une émission à grande échelle de devises conformes aux normes de génie.La frappe / rachat 1: 1 entre les devises USDC, USDT et Fiat est alimentée par Fraxnet, l’infrastructure interopérabilité intermédiaire de l’équipe, offrant une accessibilité au niveau institutionnel.

-

Intégration et partenariats de l’écosystème: Frax n’a inclus aucun partenariat majeur ou plans d’intégration dans sa proposition, mais a déclaré dans une session de questions / réponses ultérieure selon laquelle il aura une avance de croissance de l’USDH en mettant l’accent sur l’expansion / la distribution.

7. Courbe

Curve est surtout connu pour sa conception AMM de trading de stablecoin, lançant l’un des premiers bourses décentralisées optimisées pour le trading de stablecoin et pionnier du modèle de gouvernance de jetons de la garde des électeurs (VECRV), qui est maintenant largement adopté dans l’espace Defi.En 2023, Curve a lancé CRVUSD, un stablecoin décentralisé avec une circulation de 231 millions de dollars américains.Ce qui est unique dans son schéma, c’est qu’il suggère qu’un deuxième code DUSDH est réservé à un stablecoin décentralisé construit sur le modèle d’entrepôt d’obligations collatéralisés CRVUSD (CDP).

Curve a soumis sa proposition le 9 septembre.Le contenu principal comprend:

-

Émission et infrastructure de stablecoin: Le système sera alimenté par l’architecture LLAMMA de Curve, qui adopte le rééquilibrage continu plutôt que par la compensation binaire, augmentant ainsi la résilience pendant la volatilité.La gouvernance du DUSDH sera sous la responsabilité de l’hyperliquide, tandis que Curve fournira la pile technologique et le soutien opérationnel.

-

Support de réserve et garde: DUSDH sera soutenu par des actifs indigènes hyperliquides tels que le battage médiatique et le HLP, reliant ainsi directement la délivrance des stablecoins au développement de l’écosystème.Le mécanisme d’ancrage de DUSDH sera maintenu par des ajustements de taux de change automatique et le système «Pegkeeper» de Curve, et utilise des actifs hyperliquides pour stabiliser la valeur du dollar américain.

-

Distribution des bénéfices et incitations: les frais de stabilité générés par le système CDP reviendront vers la gouvernance hyperliquide, ce qui déterminera comment allouer au mieux.Le module d’allure peut également fournir des taux d’intérêt annuels stables pour les détenteurs du DUSDH tout en offrant aux mineurs une stratégie circulaire et à effet de levier.

-

Conformité réglementaire et passerelle Fiatcoin: Contrairement à d’autres solutions, le DUSDH de Curve sera complètement décentralisé et résistant à censur.Cependant, il ne fournit pas de canaux de change Fiat ou de coordination de la conformité, donc la courbe l’a positionnée en complément de l’USDH réglementé.

-

Intégration et partenariat de l’écosystème: En soutenant la frappe pour le battage médiatique et les fournisseurs de liquidité élevés (HLPS), DUSDH aura un effet de volant: les utilisateurs peuvent emprunter, échanger et recycler en hyperliquide, améliorant ainsi la pratique des jetons natifs.Cela complète la voie USDH réglementée et donne à l’hyperliquide une stratégie à double étalon: l’une pour l’adoption institutionnelle et l’autre pour le levier et la croissance indigènes Defi.

8. OpenDeden

OpenDeden est un émetteur d’actifs du monde réel tokenisé au niveau institutionnel et le plus grand fournisseur d’obligations du Trésor américain en chaîne en Asie.Fondée en 2022, la société a lancé plusieurs produits tels que USDO, un stablecoin émis sous une licence de réglementation des Bermudes, et TBill, un fonds de marché monétaire en jeton, qui est l’un des plus anciens fonds de l’industrie.

OpenDeden a soumis sa proposition le 9 septembre.Le principal contenu de sa proposition comprend:

-

Émission et infrastructure de stablecoin: USDH sera émis par le biais d’OpenDeden Digital, une filiale en propriété exclusive de la Bermuda Financial Authority (BMA) qui détient une licence commerciale d’actifs numériques de classe M. L’émission USDH adopte une structure de société de compte autonome (SAC) de ségrégation de faillite pour s’assurer que les réserves de l’USDH sont légalement isolées du passif de l’émetteur.Les réserves seront soutenues par TBILL, créant une base de notation transparente et indépendante.

-

Soutien et hébergement de réserve: USDH sera alimenté par TBILL.TBill est un fonds de marché monétaire tokenisé qui investit dans des obligations du Trésor américain à court terme et a une note indépendante (Moody’s A, S&P AA + F / S1 +).La garde et la gestion des investissements sont fournies par Bank of New York Mellon.Les oracles de la chaîne seront utilisés pour l’alimentation des données, la preuve des réserves et l’interopérabilité transversale (CCIP à travers le protocole interopérabilité transversal de ChainLink).

-

Attribution des bénéfices et incitations: Tous les frais de monnaie et de rachat seront utilisés pour les rachats de battage médiatique et redistribués aux validateurs.Tous les bénéfices de réserve sous-jacents (environ 4% de TBILL) seront également utilisés pour les programmes de rachat de battage médiatique et d’écosystème.De plus, 3% de l’offre totale de jetons Eden sera utilisée pour inciter l’adoption de l’USDH sur l’hyperliquide.

-

Conformité réglementaire et passerelle Fiatcoin: OpenDeden met l’accent sur sa couverture réglementaire par le biais de sa licence BMA et de son architecture SAC.L’USDH soutiendra la frappe directe et l’échange de monnaies fiduciaires par le biais de Bank of America Partners, ainsi que des échanges via USDC.

-

Intégration et coopération de l’écosystème: En plus de Bank of New York Mellon, OpenEden travaille également avec ChainLink pour fournir des données, une preuve de réserves et un support de transfert croisé.Ces intégrations sont conçues pour garantir que l’USDH est largement utilisé dans les systèmes de règlement Defi et institutionnels.

9. Bitgo

Bitgo est l’un des plus anciens gardiens de l’espace de crypto-monnaie, fondé en 2013 et gère actuellement plus de 90 milliards de dollars d’actifs sur la plate-forme.La société exploite six entités fiduciaires réglementées dans le monde et fournit des services de garde pour les principaux actifs tokenisés tels que WBTC et USD1 (stablecoins lancés par World Liberty Financial de la famille Trump).Bitgo a soumis sa proposition le 10 septembre.Le principal contenu de cette proposition comprend:

-

Émission et infrastructure de stablecoin: USDH sera émis nativement sur l’hyperliquide et déployé sur Hyperevm et Hypercore, qui peut être échangé contre Fiat, USDC et USDT 24/7 via des canaux bancaires intégrés. Bitgo souligne que l’USDH n’est pas un emballage, mais est complètement approuvé par des dollars équivalents.L’interopérabilité avec d’autres blockchains sera réalisée grâce au CCIP de ChainLink.

-

Soutien et garde de réserve: Chaque jeton USDH sera entièrement soutenu par des fonds de trésorerie, des fonds du marché monétaire, des obligations de trésor américain à court terme et des rachats de nuit dans un rapport 1: 1. La gestion de la garde et de la réserve sera responsable des fiducies mondiales de Bitgo et complétées par des partenaires d’institution financières dans plusieurs juridictions.La transparence sera fournie par un audit tiers de deux mois et sera validée sur la chaîne grâce à la preuve de la réserve de Chainlink.

-

Attribution des bénéfices et incitations: les revenus de réserve seront utilisés de manière programmatique pour acheter et engager le battage médiatique, avec un plafond de gage de 20% par vérificateur pour éviter les risques centralisés.La récompense de l’engagement sera distribuée proportionnellement aux détenteurs de l’USDH, dont une partie peut être éventuellement attribuée au fonds d’assistance par l’organisme de gouvernance hyperliquide.Bitgo facturera des frais de 30 points de base sur les soldes de réserve, citant la nécessité d’assurer la durabilité même dans les taux d’intérêt bas.

-

Conformité réglementaire et passerelle Fiatcoin: Bitgo possède un vaste réseau de réglementation mondiale, notamment les fiducies agréées du gouvernement de l’État américain, les gardiens allemands conformes au Mica, les organisations opérationnelles de Singapour à Singapour et la licence Vara de Dubaï.Ces réseaux se combinent avec des relations bancaires matures pour garantir un accès sans entrave à la monnaie de monnaie fiduciaire et échanger USDH à l’échelle mondiale.

-

Intégration et partenariats de l’écosystème: Bitgo prévoit de stimuler la liquidité et l’application instantanées de l’USDH en tirant parti de ses milliers de clients institutionnels et de bonnes relations avec les échanges, les fabricants de marchés et les sociétés de fintech.Avec son infrastructure de mise en place approfondie en place, Bitgo souligne sa capacité à intégrer rapidement l’USDH dans son flux de travail institutionnel mondial.

10. Autres proposants

-

Bastion

-

Ultra Sound Dollar on Hyperliquide (accessible via Discord uniquement)

-

Équipe Konelia (accessible via Discord uniquement)

5. Pré-vote (déclaration du vérificateur) Préférences

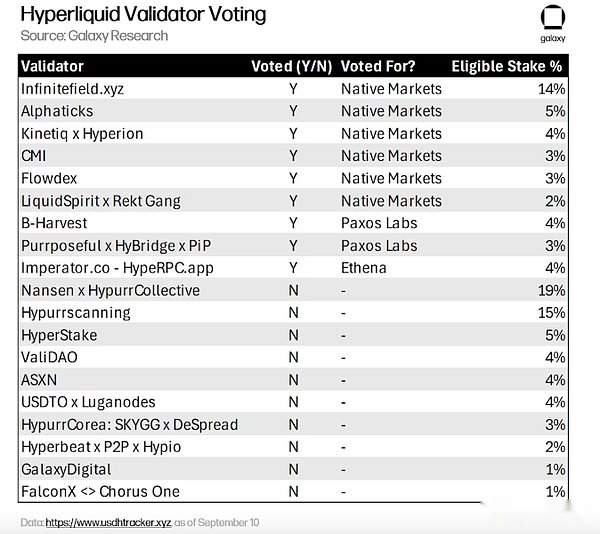

La fenêtre officielle de la proposition fermée, l’accent est passé à la déclaration du validateur, qui sera publiée jeudi à 10h00 UTC. Au total, 19 validateurs sont éligibles pour participer en plus des vérificateurs de la fondation.Jeudi matin, neuf validateurs ont déclaré, représentant 43% de la participation qualifiée.Ces poids sont encore susceptibles de changer avant le vote final dimanche, car les Stakers de battage médiatique peuvent les engager à des validateurs qui répondent à leurs préférences.

La préférence de vote précoce met en évidence plusieurs tendances clés:

La préférence de vote précoce met en évidence plusieurs tendances clés:

-

L’alignement hyperliquide est crucial: à ce jour, la grande majorité des avenants validateurs ont d’abord placé l’alignement de la priorité hyperliquide. Les marchés indigènes obtiennent un soutien approfondi de validateur en mettant l’accent sur l’hyperliquide, sans chaînes concurrentes, jetons ou priorités externes.Les partisans estiment que ce dévouement unique est crucial pour maintenir la cyber-souveraineté, en contraste frappant avec les grands émetteurs des marchés indigènes qui peuvent avoir des conflits d’intérêts avec d’autres produits de stablage, tels que Paxos ou Ethena.Même les validateurs qui soutiennent finalement Paxos ou Ethena reconnaissent la cohérence comme critique et positionnent leur choix pour promouvoir le développement des écosystèmes sans compromettre l’indépendance hyperliquide.L’opinion générale est que, bien que le cadre de conformité et la pile technologique puissent être reproduits, le véritable engagement de priorité hyperliquide ne peut pas être commercialisé.Pour de nombreux validateurs, cette fidélité de l’écosystème est bien supérieure aux ressources et à l’échelle fournies par les émetteurs expérimentés.

-

Conformité et expérience réglementaires: ceux qui n’ont pas voté pour les marchés indigènes ont souligné que la conformité réglementaire prouvée et les antécédents institutionnels sont cruciaux.Les partisans de Paxos ont noté que History Markets History of New York Trust License, la couverture des licences mondiales et la délivrance de plus de 160 milliards de dollars stablecoins lui donnent une capacité unique à publier USDH en vertu de la loi sur le génie et du MICA en Europe.Les partisans de Ethena ont souligné que l’entreprise est massive, capable de gérer en toute sécurité des milliards de dollars de financement et peut être déployée par la garde à vue et les réserves soutenues par BlackRock, fournissant des infrastructures qui sont généralement réservées aux grandes stablecoins.Ces validateurs croient que la conformité et la résilience opérationnelle sont cruciales pour la survie à long terme, en particulier en réponse aux crises et au contrôle réglementaire.En outre, la dépendance des marchés indigènes est préoccupante à l’égard des offres tierces telles que Stripe, qui a soulevé des questions sur sa dépendance à l’égard des fournisseurs.Le débat reflète que certaines personnes priorisent la conformité prouvée, tandis que d’autres sont disposées à faire confiance aux équipes qui sont mises à jour mais alignées sur l’écosystème, et elles rattraperont leur retard.

-

La promotion de la croissance des écosystèmes grâce au partage des bénéfices et aux incitations: la motivation fondamentale de la déclaration du validateur est la façon dont les bénéfices et les incitations de l’USDH entraîneront une croissance hyperliquide.Les partisans des marchés indigènes mettent l’accent sur leur double stratégie d’utilisation des bénéfices de réserve pour réinvestir dans les rachats de battage médiatique et l’expansion de l’écosystème et la définir comme un volant durable.La proposition d’Ethena a attiré des validateurs car il promet de fournir au moins 95% de ses revenus, accorde jusqu’à 150 millions de dollars en subventions écosystémiques, couvre les coûts de migration et offre des prêts de liquidité aux fabricants de marché.Les partisans de Paxos ont noté l’engagement incitatif de 20 millions de dollars qu’il s’était associé à PayPal et, finalement, s’est étendu à l’adoption mondiale des consommateurs et des entreprises.Les validateurs croient généralement que les modèles de partage des bénéfices, les engagements de liquidité et l’intégration sont des leviers clés stimulant l’adoption, mais il existe des différences dans la hiérarchisation des incitations à court terme ou un réinvestissement à long terme.

-

Processus d’évaluation stricte et engagement communautaire: La dernière tendance de la communication des validateurs est qu’ils mettent l’accent sur la présentation des décisions comme le produit de processus transparents stricts.De nombreux validateurs se réfèrent à la consultation des parties prenantes, à l’AMA et aux examens de propositions, et partagent souvent publiquement des cadres de notation ou des critères d’évaluation.Les validateurs ont mis l’accent sur l’indépendance.Les vérificateurs, y compris Imperator, nient explicitement toute relation financière avec l’émetteur pour souligner la neutralité.D’autres validateurs, tels que IMC et Infinite Field, soulignent que l’engagement communautaire est au cœur de ses délibérations, se positionnant comme des managers plutôt que des gardiens.HypurrCollective, le validateur le plus jalonné, n’a pas encore annoncé de vote, mais il a même publié un cadre complet pour prendre des décisions basées sur les préférences des parties prenantes, les sondages télégrammes et X, et la position de sa propre équipe.Les décisions de l’USDH ne consistent pas seulement à sélectionner les émetteurs, mais démontrent également le mécanisme de gouvernance de plus en plus mature d’Hyperliquide.

En fin de compte, la situation est que d’un côté est un soutien idéaliste pour les marchés indigènes, le chef natif de l’hyperliquide, et de l’autre côté est un soutien pragmatique pour les entreprises existantes comme Paxos et Ethena qui se concentrent sur la conformité.Cependant, une chose en commun parmi tous les camps est l’optimisme.Chaque validateur demande la coopération à la fin de la déclaration, quel que soit le résultat.

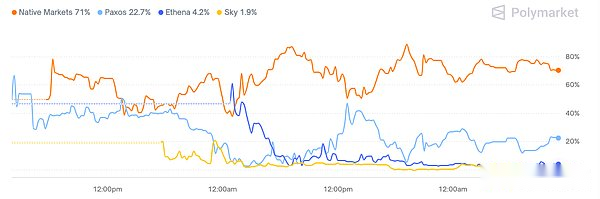

Le marché des prévisions de PolyMarket prédit également clairement les résultats potentiels de la voix dans une certaine mesure.Les marchés indigènes sont restés à l’avance depuis que le marché a été mis en ligne, ce qui est conforme à la distribution actuelle de vote.

6. Impact sur l’hyperliquide

Frais de distribution de rémunération

La concurrence de l’USDH met en évidence le changement dans le paysage d’émission de stablecoin, et les émetteurs doivent payer de plus en plus de frais d’émission.Quelques jours après le début du processus d’émission de l’USDH, Ethena a reflété cette tendance, annonçant qu’elle sera lancée sur la plate-forme Ethereum Layer-2 Megaeth, et le produit de ses stablecoins sera utilisé pour payer le coût du trieur.L’émetteur ne prend plus tous ses revenus pour lui, mais doit réinvestir le revenu dans son écosystème d’émission, acquérir essentiellement l’attractivité grâce à l’adoption des subventions.Dans ce modèle, en plus de la notoriété de la marque, le facteur le plus important est la valeur de la valeur que l’émetteur est prêt à retourner.Actuellement, Tether (le plus grand émetteur de stablecoin) est le principal gagnant de Stablecoins avec sa couverture et sa capacité inégalées à maintenir son émission sans faire de telles concessions.

Engagement et risques d’exécution

Une question centrale dans la compétition USDH est ce qui se passe si l’équipe gagnante ne respecte pas son engagement.Il n’est pas facile de construire une infrastructure stablecoin sécurisée, conforme, liquide et intégrée, et le temps de vote serré a été la raison des critiques répétées tout au long du processus.La proposition semble bonne sur papier, mais l’équipe a moins d’une semaine à développer, et les détails clés ne sont pas encore connus, ce qui amplifie les risques d’exécution.Par conséquent, de nombreuses propositions ressemblent davantage à des lettres d’intention qu’à des engagements contraignants.Cela soulève la question: si le processus de gouvernance devrait reporter le vote jusqu’à ce que l’équipe puisse soumettre une proposition plus spécifique, véritable et exécutable.Cette approche hâtive pourrait entraîner une vitesse prioritaire sur une diligence raisonnable approfondie, et soulever également des questions sur ce qui se passerait si l’équipe ne tenait pas ses promesses.

Conformité réglementaire

Bien que la plupart des propositions soulignent que le statut réglementaire des États-Unis et la conformité à la loi sur le génie sont son avantage concurrentiel, il est discutable de savoir si l’ancrage de l’USDH à un émetteur régulé par les États-Unis présentera vraiment des risques pour l’hyperliquide et ses marchés.RFI appelle à un stablecoin «conforme», mais ne spécifie pas de quel type de conformité il s’agit, et les validateurs peuvent choisir de peser, que la liaison de l’USDH à une charte OCC ou à une entité d’état créera par inadvertance une connexion américaine aux États-Unis dont l’hyperliquide n’a pas besoin.Cela pourrait exposer inutilement le marché des hyperliquides si les autorités américaines prennent une position hostile sur l’accord.Cela dit, les émetteurs peuvent construire la structure d’émission par le biais d’entités offshore tout en adoptant la qualité collatérale et la conception du cadre de la loi sur le génie.Par conséquent, une question à laquelle les validateurs peuvent avoir besoin de réfléchir est de savoir si les liens réglementaires avec les États-Unis représentent la stabilité et la crédibilité ou une source évitable de risques potentiels.

Déploiement et avantage de premier moteur

Une autre incertitude est de savoir si l’équipe gagnante ouvrira la voie.Plusieurs émetteurs, dont les marchés indigènes, Paxos, Agora, Skina et Ethena, ont déclaré qu’ils pouvaient lancer des stablecoins natifs hyperliquides quel que soit le résultat. Les marchés indigènes ont déclaré que le stablecoin pourrait être déployé dès la semaine prochaine.Si c’est le cas, le « gagnant » du vote n’est peut-être pas la première équipe à être publié en public.Cela rend les considérations des validateurs et des communautés plus compliquées: le poids symbolique du code est-il plus important que la vitesse et la qualité du déploiement réel?

USDH comme un précédent de gouvernance

C’est la première fois que l’hyperliquide exécute un processus de gouvernance en dehors du processus de suppression. Quelles autres questions la communauté votera-t-elle ensuite?Les validateurs ont besoin non seulement de compromis sur la préparation technique, mais aussi de la cohérence de la valeur, de la confiance de contrepartie et des risques d’exécution.Les votes futurs sur les revenus des accords, les mises à niveau ou les partenariats inter-écosystèmes peuvent imiter cette stratégie.L’USDH est à la fois un test de la maturité de la gouvernance hyperliquide et un test de prise de décision de la stablecoin.

Comparaison « Ethereum Alignement »

Ethereum parle de « l’alignement » depuis des années, mais en réalité, il n’y a presque pas de protocole ou de couche2 plus important qui renvoie une valeur significative pour les détenteurs d’ETH.Au lieu de cela, ils créent de la valeur en élargissant la couverture EVM et en favorisant un développement plus large de l’écosystème Ethereum.L’une des caractéristiques les plus frappantes de la proposition de l’USDH est son alignement de valeur avec l’hyperliquide, et chaque grand concurrent de l’USDH promet d’utiliser 95% à 100% du revenu de réserve pour ajouter de la valeur à l’écosystème hyperliquide.Ceci est très différent de la spécification d’Ethereum, qui pourrait être un avantage décisif de l’hyperliquide si le modèle s’avère durable.Cela étant dit, il y a également un impact négatif potentiel sur cet alignement: cela peut saper la nécessité pour les utilisateurs de détenir l’USDH.Sans une certaine forme d’incitation des titulaires, les utilisateurs peuvent être plus disposés à tenir leurs fonds pour gagner des alternatives et les échanger contre l’USDH uniquement lorsque le trading est nécessaire. Cela peut limiter la circulation de l’USDH et ralentir sa popularité.

7. Conclusion: Hyperliquide gagnera de toute façon

Quel que soit le vote de l’USDH, une conclusion est claire: le vrai gagnant est hyperliquide.Ce processus oblige certains des plus grands joueurs de stablecoin non seulement pour rivaliser pour le code USDH, mais promet également ouvertement de rester cohérent avec l’écosystème hyperliquide comme sans précédent.Les émetteurs se décrivent comme des partenaires indispensables, mais en réalité, leur demande d’hyperliquide est beaucoup plus grande que ce dont l’hyperliquide a besoin pour eux.Ce que l’émetteur veut, c’est la distribution, la liquidité de l’hyperliquide, les commerçants et l’élan narratif. En fait, l’USDH oblige les émetteurs à concourir pour la distribution au sein de l’hyperliquide, et non l’inverse.Que ce soit par le biais de modèles réglementés par Fiat ou de conceptions décentralisées, les émetteurs ajustent leurs conditions économiques, leurs partenariats et leurs infrastructures au profit de l’hyperliquide.Le vote déterminera qui utilisera le code USDH, mais Hyperliquide a gagné la chose la plus importante: être reconnu comme un réseau suffisamment fort pour remodeler le paysage cumulatif de la valeur de l’écupie.

8. Annexe