著者タナイヴェッド& Victor Ramirez、出典:Coin Metrics、編集:Shaw Bitchain Vision

重要なポイント

-

Kraken、Gemini、およびBullishは、有利な規制環境とオープンマーケット投資に対する投資家の関心において公開する準備をしています。

-

Coinbaseは、2021年に初期公募(IPO)のベンチマークを設定しました。当時、収益の96%は取引手数料によるものであり、サブスクリプションとサービス収益は2025年の第2四半期現在44%を占めていました。

-

これらの交換のうち、コインベースは49%のスポット取引量でリードしています。強気とKrakenはそれぞれ22%を占め、新しいビジネスを急速に拡大しています。

-

報告されたすべてのトランザクションボリュームが等しいとは限りません。往復取引分析は、一部のプラットフォームで過剰に述べられた取引活動を強調し、交換の質と透明性を評価する必要性を強調しています。

導入

暗号通貨産業の存在以来、歴代の米国政府は暗号通貨産業に無関心または敵対的でした。しかし、先週建設的なシフトがありました。

ホワイトハウスのデジタルアセットワーキンググループは、デジタル資産の現在の状況を概説し、包括的な市場構造を確立するためのポリシーの推奨事項を提案する166ページのレポートをリリースしました。一方、米国証券取引委員会(SEC)のポール・アトキンス会長は、公開演説で機関のプロジェクトCryptoプログラムを導入しました。この計画は、金融市場をブロックチェーンに導入し、暗号ビジネスの面倒なライセンス構造を簡素化し、幅広いサービスを提供する金融「スーパーアプリケーション」の作成を促進することにより、米国を「暗号通貨資本」にすることを目指しています。

この新しい規制システムの主な受益者は、集中交換です。Kraken、Bullish、Geminiなどのいくつかの民間集中交換ビジネスは、この比較的有利な環境を奪取して、初期公募(IPO)を求めています。これらの企業が一般に公開されるにつれて、投資家が基礎となるドライバーを理解することが重要です。この記事では、これらの交換を評価するための重要なメトリックを分析し、交換報告データを使用するためのメモを指摘します。

Crypto ExchangesのIPOブーム

Coinbaseが2021年4月に初期公募(IPO)を完了した後、Crypto関連のIPOは過去4年間(主に暗号通貨会社と以前のSECの間の敵対的な関係による)を失速させました。その結果、民間企業は公開市場から流動性を獲得することはできず、資格のない投資家はこれらのビジネスへの投資から利益を得ることができません。トランプ政権がより友好的な規制制度を約束しているため、民間の暗号通貨会社の新しいグループが公開する意向を発表しました。

この環境は、オープン市場への露出に対する新しい欲求と相まって、最近のサークルのリストなど、最も爆発的なIPOのいくつかを生み出しました。ジェミニ、強気、クラケンは、このオープンウィンドウを利用して、デジタル資産のフルスタックプロバイダーとして自分自身を位置付けることを望んでいる米国でのリストも検討しています。

2021年のコインベースIPO

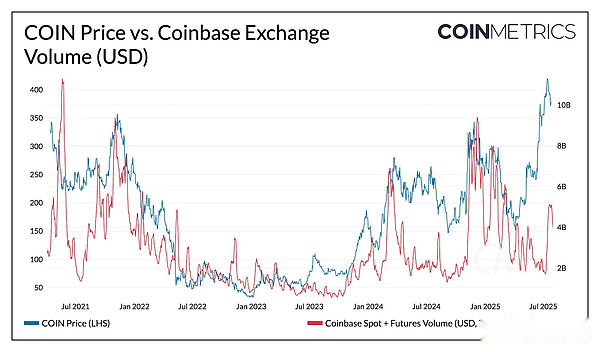

2021年のCoinbaseの初期公募(IPO)は、潜在的な交換IPOの投資見通しを評価するための有用なベンチマークを提供します。同社は2021年4月14日にNASDAQに直接記載され、1株当たり250ドルの参照価格があります。つまり、完全に希薄化された評価額は650億ドルで、オープニング価格は381ドルです。Coinbaseのリスティングは、2021年の強気市場の高値であり、ビットコインが64,000ドル近く、取引所取引量が100億ドルを超えています。

S-1アプリケーションドキュメントで概説されているように、Coinbaseのビジネスモデルは当時簡単であり、その収益の大部分は取引の促進によるものでした。

「当社は、設立以来34億ドルを超えており、2020年12月31日に総額を獲得しています。これのほとんどは、プラットフォームの取引量に基づいて小売投資家と機関によって生成された取引手数料から生まれました。サービス、およびエコシステムの開発。」

出典:Coin Metrics Market Data ProおよびGoogle Finance

今日、Coinbaseは「完全なビジネス交換」のように見えます。トランザクションは依然としてその運用の中核ですが、そのビジネスモデルは暗号通貨サービスのチェーン全体に大幅に拡大しています。この変化は、株価と交換取引量の関係に反映され始めました。これは、初期段階で密接に関連していました。

ただし、この相関は、stablecoin収入(USDC利息収入)、ブロックチェーンの報酬(ステーキング)、および拘留所得で構成される「サブスクリプションとサービス収入」との相関関係が増加するにつれて弱まりました。

コインベースQ1 2021

-

収益16億ドル

-

155億米ドル(96%)の取引収益

-

5600万ドル(4%)サブスクリプションとサービス収益

コインベースQ2 2025

-

収益15億ドル

-

7億6,400万(51%)の取引収益

-

6億5600万(44%)のサブスクリプションとサービス収益

-

7700万(5%)のコーポレートエクイティ

今後の交換に関するIPOに関する比較研究

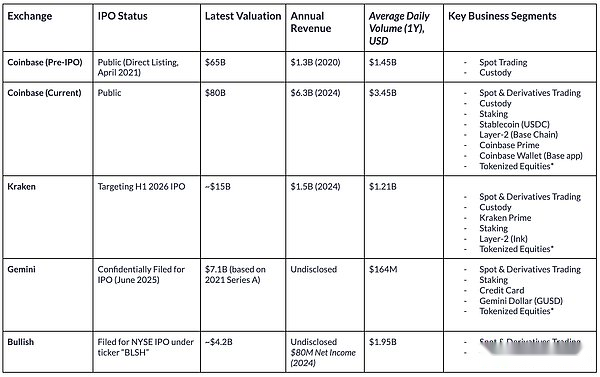

このフレームワークに基づいて、今後の交換の推定値、取引量、および事業部門をリストします。

出典:Coin Metrics Market Data Proおよび公開会社の文書(2025年8月1日現在のデータ)

これらの交換が提供するサービスは収束していますが、市場シェアと取引規模に依然として大きな違いがあります。

2013年の発売以来、Krakenは成熟度の高い段階に達したようです。同社の財務成長は強く、2024年に15億ドル(2023年から128%増加)と2025年の第2四半期に4億1,200万ドルの収益がありました。Krakenは、Ninjatraderを取得し、欧州MICAライセンスを取得し、トークン化されたストック(インクラストラクチャー)を拡大しています。2024年の目標評価と約150億ドルの評価と15億ドルの収益に基づいて、KrakenはCoinbaseの12.7倍をわずかに下回る10倍のP/E比率を持っています。

対照的に、ジェミニの動作スケールは小さくなっています。過去1年間の平均取引量は1億6,400万ドルで、これらの交換の中で最も低いものでした。ジェミニの最新の評価は、2021年のシリーズAファイナンスで71億ドルでしたが、プライベートエクイティマーケットは80億ドルと評価しました。Geminiは、スポットおよびデリバティブビジネスに加えて、ユーザーの預金に収入を提供する誓約およびクレジットカード製品を提供し、循環供給が5,400万人に減少したGemini USD(GUSD)の発行者です。

Bullishは、過去1年間で平均約19億5,000万ドルの取引量を獲得しており、取引活動のトップにランクされています。交換は、取引および流動性インフラストラクチャの中心にあり、機関の重要な交換として、ドイツ、香港、中国、ジブラルタルで規制されており、積極的に米国のライセンスを求めています。さらに、BullishはCoindeskの買収を通じて情報サービス分野を拡大しました。F-1ファイリングでは、同社は2024年に8,000万ドルの純利益と3億4,900万ドルの純損失を達成したことを明らかにしました。元々は2022年にキャンセルされたSPAC取引に基づいて、90億ドル近くの価値がありました。

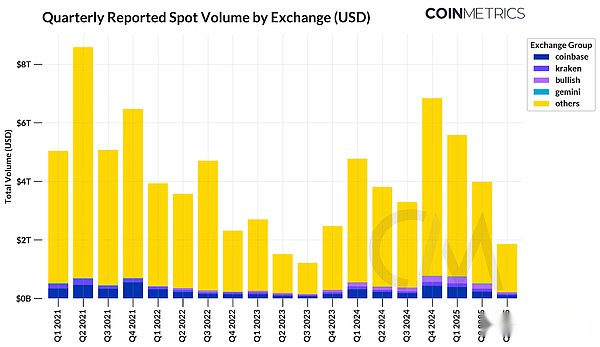

各交換の取引量の傾向

出典:Coin Metrics Market Data Pro

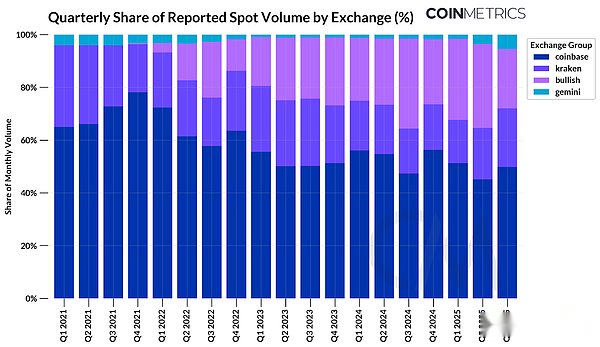

全体として、Coinbaseおよびその他の交換は、信頼できる集中交換で報告されたスポット取引量の約11.6%のみでパブリックアカウントに行く準備をしています。Binanceだけで39%を占め、他のオフショア交換も大きなシェアを占めています。Coinbaseは、関心のある交換だけでスポット取引量の49%を占め、それに続いてそれぞれ22%を占めています。Bullishのシェアは2022年の発売以来着実に上昇していますが、Krakenのシェアは競争が激化するにつれて縮小しています。

出典:Coin Metrics Market Data Pro

各交換の経済活動のレビュー

上で見たように、取引量は評価を推定するための最も予測的な指標の1つです。しかし、報告された取引量は、交換のために誤解を招く可能性があります。

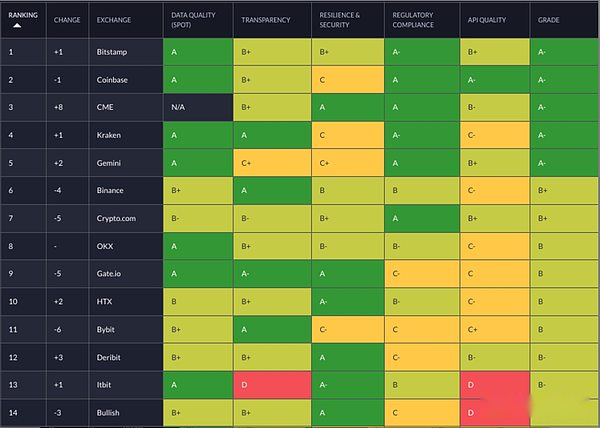

ほとんどの主流の暗号通貨取引所は洗濯取引で取り締まりましたが、まだ存在する「無法者」がいくつかあります。信頼できる交換フレームワークの方法論は、異常な取引活動を検出する方法と、規制コンプライアンスなどの定性的要因の評価を詳述しています。

ソース:信頼できる交換フレームワーク

誤ったトランザクションの頻度を計算するための誤ったトランザクションを検出するためのより効率的な信号を開発しました。私たちのテスト方法は次のとおりです。

-

2025年1月から6月にかけて、144の5分間の期間をランダムに選択し、2,000万件の取引をカバーしました。

-

交換および期間ごとに、トランザクションを選択します。

-

以前のトランザクションとは反対のトランザクションが、ほぼ同じ(エラーが1%未満)、10秒間または5秒以内にほぼ同じ(エラー1%未満)の価格を持つトランザクションの場合、両方のトランザクションが往復トランザクションとしてマークされます。

-

トランザクションごとに上記を繰り返します。トランザクションが往復トランザクションとしてマークされている場合は、スキップしてください。

-

往復トランザクションとしてマークされたボリュームを計算し、総量で除算します。

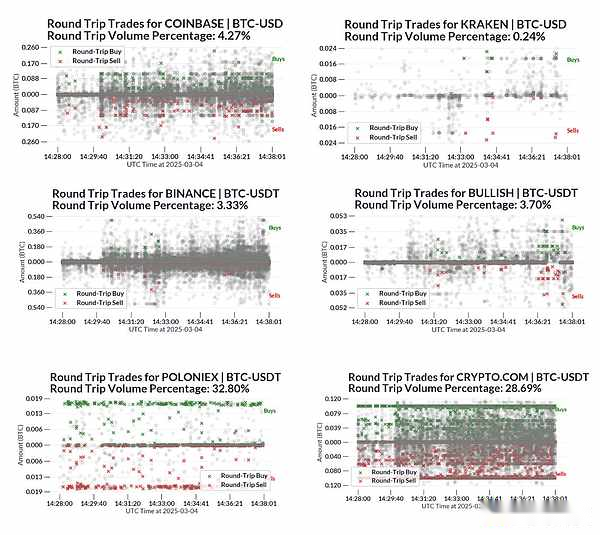

下の図では、特定の期間にいくつかの交換から選択されたトランザクションサンプルを描き、どのトランザクションが往復トランザクションであると疑われるかを示しています。各灰色のドットは通常のトランザクションを表し、各緑と赤のマークは往復トランザクションを表します。

ソース:信頼できる交換フレームワーク

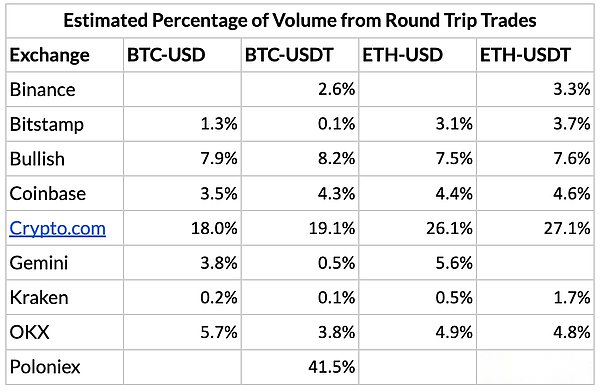

このアプローチのおおよその性質のため、通常の市場活動の結果である誤った肯定的な往復トランザクションが予想されます(たとえば、マーケットメーカーは、注文書の買い手と売り手の間で流動性を提供することによりトランザクションを促進します)。ただし、往復取引の割合が高いことは、crypto.comとpoloniexが示す業界のベンチマークに対する報告されたボリュームデータの信頼性について懸念しています。

具体的には、2025年の第1四半期と第2四半期から、Crypto.comトランザクションの量は、BTC-USD(200億ドル)、BTC-USDT(1920億ドル)、ETH-USD(1650億ドル)、ETH-USDT(160億ドル)を含む約7,200億ドルと見積もっています。上記の推定割合に基づいて、これらのペアの1,600億ドルの取引は往復トランザクションからのものであると推定しています。

結論は

いくつかの暗号通貨取引所が間もなく登場するため、投資家にとってこれらの取引プラットフォームの相対的な長所と短所を理解していることは彼らの最大の利益です。取引量は、取引収益を推定するのに役立ちますが(これは依然として収益の主な源です)、ビジネスの多様化などの定性的要因、自己移植やコンプライアンスがあるかどうかは、交換品質を評価する上で重要な考慮事項です。これらの要因は、市場参加者が評価が合理的であるかどうかを判断するのに役立ちます。

Coinbaseは、IPOの4年後にリーダーであり続けます。これは、監護、Stablecoins、Layer 2ネットワーク料金などの分野への収益源の多様化の成功のおかげであります。ただし、交換市場での競争は激化しています。他の取引所が競争したい場合、取引関連料金は市場の感情と非常に相関しており、非常に循環的であるため、取引関連の料金を超えて収益源を拡大する必要があります。市場構造が徐々に明らかになるにつれて、取引所は単純な取引会場からあらゆるスーパーアプリケーションに変身することが許可されています。これらの交換がこの機会をつかむ方法、彼らが自分のビジョンを実現し、過去の画期的なIPOに匹敵する成功を達成できるかどうかは、来年見るのは朗報です。