fuente:Insights4.vc, compilado: Shaw Bittain Vision

La tasa de adopción institucional ha aumentado, con los usuarios mensuales de blockchain activos que aumentan en un 30% -50% interanual. Actualmente, el volumen de transacciones en cadena de Stablecoins en un solo mes (agosto de 2025) ha alcanzado los US $ 3 billones, con un valor de mercado total de más de US $ 250 mil millones.Las compañías de pago de FinTech están integrando stablecoins para permitir pagos rápidos y de bajo costo.Una encuesta reciente encontró que el 71% de las empresas latinoamericanas han utilizado stablecoins para realizar pagos transfronterizos.Con Stablecoins, la tarifa de remesas promedio (aproximadamente 6.5% de remesas a través de un banco es de aproximadamente el 60%, que ya se refleja en el África subsahariana y otras regiones.

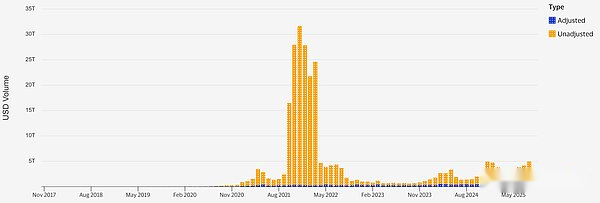

Volumen de comercio de Stablecoin (ajustado y sin ajuste)

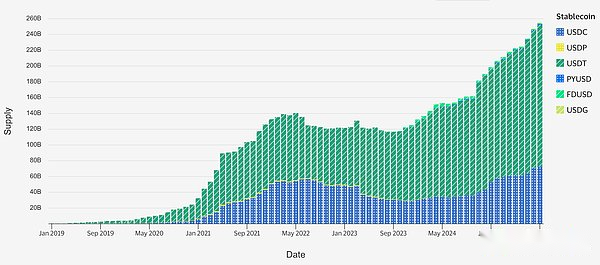

Suministro de stablecoin, fuente: stablecoin

La tokenización de los activos físicos acelera: Más de $ 26.5 mil millones en activos del mundo real (RWA) se han tocado en la cadena, un 70% más desde enero. Casi el 90% de los activos se valoran de los bonos de crédito privado y del Tesoro de EE. UU., Y el Fondo de Mercado Money del Money de Ethereum (BUIDL) solo tiene una escala de gestión de activos de hasta US $ 2.9 mil millones.

Grandes ofertas y cooperación: Las finanzas tradicionales (Tradfi) y la infraestructura de criptomonedas se están integrando a través de fusiones y adquisiciones.Coinbase adquirió el Deribit de Exchange de Derivados Crypto por $ 2.9 mil millones en agosto de 2025. Stripe adquirió el puente de la plataforma Stablecoin por $ 1.1 mil millones a principios de este año. El intento de Ripple de adquirir el círculo emisor del USDC por $ 5 mil millones es, sin duda, una advertencia al espacio de stablecoin.

Los reguladores establecen nuevas reglas: Estados Unidos promulgó la primera Ley Federal de Estableco (Ley Genius) en julio de 2025, estableciendo un sistema de licencias para emisores y estipula claramente que las establo de pago con apoyo apropiado no pertenecen a valores.Mientras tanto, el marco del Reglamento del Mercado de Activos Crypto (MICA) de la UE está introduciendo estrictas reservas y reglas regulatorias de stablecoin, con reguladores de Hong Kong que emiten licencias a emisores de establamiento a partir del 1 de agosto de 2025. Todas estas medidas proporcionan más certeza legal para los participantes tradicionales.

Los bancos se mueven del piloto a la producción: Los bancos están utilizando tecnología blockchain para lograr usos centrales, como transferencias transfronterizas las 24 horas, los 7 días de la semana, mercados colaterales y tokens de depósito. La red Onyx de JPMorgan (sistema de token de depósito) actualmente resuelve aproximadamente US $ 2 mil millones en transferencias internas por día.En julio, un consorcio (fnality), dirigido por más de 20 bancos, llevó a cabo transacciones de intercambio de recompra intradía de fondos del banco central tokenizados y bonos gubernamentales en la cadena, realizando un acuerdo de acuerdo con bancos de divisas (DVP) en tiempo casi real.

Fondos tokenizados a gran escala para empresas de gestión de activos: En 2025, las principales compañías de gestión de activos lanzaron acciones de fondos en la cadena.El Fondo de Dinero del Gobierno de los Estados Unidos de Franklin Templeton (FOBXX) ha crecido a más de $ 700 millones en gestión de activos (su participación se comercializa en estelar y está conectado a Polygon y Arbitrum L2).El Fondo de Liquidez Digital USD de BlackRock (BUIDL) ha superado los $ 2 mil millones en Ethereum, mientras que el nuevo fondo de crédito tokenizado de Apolo ha recaudado $ 100 millones en meses.Estas medidas acortan el tiempo de liquidación a T+0 y amplían las barreras de entrada para los inversores, como la inversión mínima a través de una billetera es de aproximadamente $ 100.

La base técnica se está volviendo más madura: La infraestructura de la cadena pública es más adecuada para las empresas.El rendimiento y las tarifas de las redes Ethereum L2, como la base y el árbitro, son órdenes de magnitud más altos que los de la capa L1, con precios de transacción tan bajos como $ 0.01, y el tiempo de confirmación final solo lleva 1-2 segundos, lo que atrae a los usuarios institucionales sin sacrificar la seguridad de Ethereum.Los complementos de privacidad y cumplimiento (desde bloques a escala de prueba de conocimiento cero hasta envoltorios de activos con licencia) se están mejorando gradualmente para cumplir con los requisitos a nivel bancario, permitiendo transacciones sensibles y divulgaciones selectivas en la cadena pública.

Gestionar nuevos riesgos: Las instituciones están avanzando cuidadosamente las medidas de control.La reforma de Stablecoin tiene como objetivo eliminar el riesgo de las ejecuciones haciendo cumplir las reservas y auditorías 1: 1. Los principales custodios tienen informes de SoC 2 y utilizan tecnologías avanzadas de gestión de claves, como MPC Key Sharding y Módulos de seguridad de hardware (HSMS) para evitar un solo punto de falla.Los contratos inteligentes y los puentes de cadena cruzada son las áreas más grandes de riesgo tecnológico, revisado a través de auditorías formales y exposiciones restringidas.Los primeros proyectos piloto implementaron mecanismos de interruptores de circuito (interruptores de suspensión) y mecanismos redundantes (sistemas múltiples o de altura) para garantizar que se mantenga la estabilidad financiera incluso cuando los componentes de blockchain fallan.

Adopción

En 2025, la actividad de la red de blockchain alcanzó un récord, lo que indica que se ha implementado realmente en lugar de especulativo.En las redes principales de la capa 1 y la capa 2, el número de direcciones activas por mes ha variado de millones a decenas de millones.Vale la pena señalar queSolana encabeza la lista con aproximadamente 57 millones de direcciones activas mensuales,esteGracias a las finanzas descentralizadas de alto rendimiento (DEFI) y NFTsolicitud.imagenEthereumAunque una red tan madura es costosa,El número de direcciones activas mensuales sigue siendo de aproximadamente 9.6 millones; y comoBase(Lanzado por Coinbase) Una red de capa 2 de Ethereum más nueva, con tarifas ultra bajas y una base de usuarios estándar,Ya tiene 21.5 millones de direcciones activas mensuales.

El número de transacciones en la cadena también ha mostrado una tendencia de crecimiento similar: por ejemplo, los conocidos por los pagosTRON actualmente tiene un volumen de transacción diario promedio de 8.6 millones, un aumento del 12% mes a mes, indicando que las establo y la actividad del juego están activos.Incluso Bitcoin, que es principalmente un medio de valor de valor, tiene más de 10 millones de direcciones activas mensuales a medida que los inversores institucionales impulsan el uso a través de la adopción de ETF.La tendencia clave radica en la diferenciación entre las redes impulsadas por el comercio minorista (pequeños pagos y juegos de alto volumen de transacciones) y redes orientadas a la institucional (volumen de transacción más bajo pero cantidades mayores).

Aplicación de stablecoin

Las establo del dólar estadounidense se han convertido en el medio de liquidación de facto entre intercambios, remesas y defi. El volumen de transferencia de estables en cadena está aumentando.Solo en agosto de 2025, se transfirieron alrededor de US $ 3 billones en la cadena a través de Stablecoins, un aumento de un mes a mes del 92%.Este volumen de transacción está impulsado en gran medida por algunas redes grandes.Ethereum y Tron manejan la mayoría de las transacciones de establo, con Ethereum utilizados para flujos de Defi y institucionales de alto valor, mientras que TRON domina las transferencias minoristas de USDT (TRON procesó 273 millones de transacciones establecoínas en mayo de 2025).Ethereum actualmente representa aproximadamente el 65% del suministro total de stablecoin (impulsado por USDC y DAI), mientras que Tron representa aproximadamente el 30% (principalmente emisión del USDT).El uso de stablecoins se ha diferenciado.En los intercambios, sirven a medida que las monedas cotizadas contribuyen a aproximadamente el 80% del volumen de negociación de criptomonedas.Y en la cadena, apoyan los pagos transfronterizos instantáneos y la ganancia de la agricultura.Un desarrollo que vale la pena señalar es el crecimiento de las estables no dólares para la diversificación de divisas, como el XSGD de Singapur y las establo euro, aunque las establo respaldadas por USD aún representan aproximadamente el 95% de la cuota de mercado.Stablecoins ahora son una infraestructura importante. El USDC de Circle y el USDT de Tether liquidan billones de dólares cada año, y más y más empresas lo poseen como efectivo digital.

Crecimiento de activos tokenizados y RWA

Además de los pagos, 2025 es un año innovador para los activos del mundo real (RWA). En el contexto de altas tasas de interés, los productos del Tesoro de EE. UU. Y los fondos del mercado monetario han crecido particularmente rápidamente.A partir de abril de 2025, la Escala Total de Gestión de Activos (AUM) de bonos del Tesoro Tokenizados y fondos relacionados en la cadena pública superaron los US $ 5.7 mil millones y continuó aumentando.A mediados de 2025, se lanzarán un estimado de $ 26.5 mil millones de RWA, que cubre los bonos del gobierno, el crédito privado, los bienes inmuebles y las acciones de fondos.Se han lanzado varios fondos mutuos en la cadena.El Fondo de Dinero del Gobierno de los Estados Unidos en la cadena de Franklin Templeton es un fondo de «40 actos» que invierte en bonos del Tesoro a corto plazo. Al 31 de agosto de 2025, su AUM tradicional era de $ 744 millones y usa estelar y polígono como su libro mayor compartido.Fondo de liquidez digital USD de BlackRockLanzado a fines de 2024, (BUIDL) recaudó más de $ 2 mil millones en un año al proporcionar acciones tokenizadas de fondos del mercado monetario a plataformas criptográficas.Incluso se agregan activos alternativos.Los gigantes de capital privado como KKR y Apolo han tokenizado algunos fondos de crédito, permitiendo a los inversores calificados ingresar al mercado con un menor monto de inversión mínimo y una liquidez más rápida.Vale la pena señalar que para junio de 2025, la escala de gestión de activos en cadena del Fondo de Crédito Multi-Credit Tokenizado de Apolo (el código de acciones emitido a través de Securitize) ha alcanzado los US $ 106 millones.Estos ejemplos muestran que la tokenización ya no es solo una charla vacía, sino que está produciendo productos invertibles con activos sustanciales, generalmente utilizando cadenas públicas como Ethereum y Polygon, al tiempo que mantiene la regulación tradicional a través de una estructura de fondos regulada por la Comisión de Bolsa y Valores de los Estados Unidos (SEC).

Mercados de capitales y actividades de capital

Los mercados de capitales tradicionales también interactúan con blockchain a través de OPI y fusiones y adquisiciones.En 2023, la primera OPI de una compañía nativa de criptomonedas fue introducida, mientras que en 2025, hubo muchas compañías establecidas que adquirieron infraestructura de blockchain.En la primera mitad de 2025, hubo más de 200 fusiones y adquisiciones relacionadas con las criptomonedas, con un monto total de aproximadamente US $ 20 mil millones, mientras que en 2024 fue solo US $ 2.8 mil millones.Por ejemplo, en agosto de 2025, Coinbase (NASDAQ: Coin) adquirió Deribit, el intercambio de opciones de criptomonedas más grandes del mundo por US $ 2.9 mil millones, y Coinbase se convirtió instantáneamente en el comerciante de derivados criptográficos más grandes del mundo.En el espacio de pagos, Stripe adquirió el puente de inicio de pago de Stablecoin por $ 1.1 mil millones para integrar la interoperabilidad de las criptomonedas con monedas fiat en su red comercial.Los bancos tradicionales también participan activamente.

Standard Chartered ha aumentado su participación en la plataforma de custodia de criptomonedas Zodia, y NASDAQ también ha realizado adquisiciones estratégicas de una agencia de custodia de activos digitales, aunque estas transacciones son de escala pequeña y generalmente no se revelan detalles de transacciones.Mientras tanto, después de Coinbase, no han realizado OPI.En cambio, algunas compañías, como Circle, intentan adquirir empresas (SPAC) o hacer públicas directamente, pero se archivan debido a las condiciones del mercado.En general, esta tendencia ha llevado a la consolidación de la industria, con jugadores grandes y regulados como intercambios, compañías de fintech y bancos que se expanden a través de la adquisición de capacidades como plataformas de derivados, custodios y tecnologías de tokenización en lugar de construir desde cero. Se espera que esta tendencia de M&A continúe, respaldada por un entorno regulatorio más claro y valoraciones atractivas en las criptomonedas.

Hitos regulatorios

Desde junio de 2025, varios hitos regulatorios han cambiado el patrón de uso de blockchain por parte de bancos, administradores de activos y compañías FinTech.En los Estados Unidos, el Congreso aprobó la «Ley de Innovación Nacional de Establecimiento de Establecimiento de EE. UU. (Ley Genius) el 17 de julio de 2025, la primera ley federal en los Estados Unidos se dirige específicamente a las establadas. El proyecto de ley, firmado por el Presidente el 18 de julio de 2025, define Stablecoins de pago y requiere que el emisor obtenga permiso a través de las quejas monetarias de EE. UU. (OCC) o agencias gubernamentales estatales, al tiempo que cumple con los estándares prudentes, como el apoyo al 100% de la reserva y la divulgación mensual. El proyecto de ley también excluye tales establo de la definición de valores, dejándolos fuera de la jurisdicción de la SEC y proporciona una guía clara para los bancos que consideran emitir sus propios tokens.

El proyecto de ley entrará en vigencia a más tardar en enero de 2027, 18 meses después de su promulgación, o si los reguladores implementan las reglas relevantes anteriormente, entrará en vigencia por adelantado para que las empresas tengan un período de transición para ajustar los asuntos de cumplimiento.En Europa, las regulaciones del mercado de activos criptográficos (MICA) han entrado en pleno efecto en 2025, con reglas sobre stablecoins (llamados tokens de referencia de activos y tokens de moneda electrónica) ahora vigentes.Mica requiere que, entre otras cosas, las estables vinculadas al euro mantengan la redención del valor nominal sin tarifas y negocios de conducta dentro de la UE, lo que lleva a algunos emisores de stablecoin que no son de la UE a retirar u obtener permiso.Además, MICA requiere que los proveedores de servicios criptográficos, incluidos los intercambios y los custodios, obtengan licencias a principios de 2025, que ha obligado a los bancos y gerentes de activos a trabajar con entidades reguladas u obtener licencias por su cuenta.

En Asia, la Autoridad Monetaria de Hong Kong emitió un marco regulatorio de Stablecoin en julio de 2025 y publicó una nota explicativa sobre requisitos como la auditoría y la gestión flotante a fines de julio.Hong Kong tiene como objetivo aceptar solicitudes de emisores de stablecoin y proveedores de billeteras, posicionándose como un centro regional bajo protección regulada, que es muy diferente de la postura cautelosa anterior.Singapur ha introducido las pautas de emisión de Stablecoin ya en 2022, como los requisitos de reserva de la Autoridad Monetaria de Singapur (MAS), por lo que para 2025, los principales centros financieros convergerán a estándares similares.Estas medidas regulatorias afectan directamente la adopción de Tradfi.Según las leyes bancarias de EE. UU. Y la UE, los bancos ahora tienen una licencia más clara para emitir tokens de depósito.Las empresas de gestión de activos pueden lanzar fondos tokenizados porque saben que la plataforma de distribución tendrá licencia.Las empresas de FinTech tienen expectativas más claras para KYC y AML para los servicios de cifrado.El impacto general es reducir la incertidumbre regulatoria.Los ejecutivos ya no pueden usar la excusa de esperar a los reguladores, sino que se han introducido las reglas y la prioridad es cumplir y hacerla cumplir.

banco

Casos de uso prioritario

En 2025, los bancos se centrarán en la aplicación de la tecnología blockchain en los casos de flujo de capital y uso de liquidación, que son particularmente prominentes cuando la infraestructura tradicional es lenta o fragmentada.. Entre ellos, los depósitos tokenizados son una realización digital de los depósitos bancarios y pueden transferirse de inmediato.Esto permite transferir dinero internamente y a través de los bancos durante todo el día, lo cual es crucial para los ejecutivos de finanzas corporativas y la gestión de liquidez interna.JPMorgan Chase ha sido un pionero en este campo: su sistema JPM Coin (algunos productos ahora han sido renombrados ParteTior/Kinexys) permite a los clientes institucionales realizar transferencias mundiales en dólares en cadenas de bloques con licencia.A mediados de 2025, la red de JPMorgan ha transferido alrededor de $ 2 mil millones en depósitos en la cadena entre sus sucursales y clientes todos los días, reduciendo el tiempo de liquidación transfronteriza de horas a minutos.

JPMorgan Chase se está preparando actualmente para pilotar JPMD, un token de depósito basado en cadenas públicas (probablemente Ethereum o L2 Networks) diseñado para expandir el servicio más allá de su red privada.Otros casos de uso importantes incluyen pagos transfronterizos instantáneos, como el uso de stablecoins o tokens similares a CBDC para evitar demoras en la banca de la agencia; liquidez colateral, colateral de tokenización para intradía o compromiso instantáneo y liberación;y mercados de recompra intradía. En julio de 2025, varios bancos, incluidos BNP Paribas y Lloyds, demostraron la liquidación de recompra intradía en la cadena: los bonos de recompra del Tesoro de un banco a otro banco durante horas, utilizando tokens de divisas del banco central para el pago, todas las operaciones se realizan en una red de tecnología de letreros distribuidos (DLT) y se pueden cerrar de inmediato.Esto indica que en el futuro los bancos pueden optimizar la liquidez por hora (en lugar de justo durante la noche) y potencialmente ahorrar capital y reducir las fallas de transacciones.Otro caso de uso que ha atraído la atención es la liquidación de Forex: proyectos como Baton Systems y el FX de HSBC en todas partes ya han implementado un liquidación de PVP en las transacciones de divisas utilizando libros de contabilidad compartidos sin riesgos de Herstatt.

Proyectos y sistemas piloto que realmente se están ejecutando

En la actualidad, se han lanzado algunas redes de blockchain dirigidas por bancos o están en la etapa piloto posterior..Además del Onyx de JPMorgan, otro ejemplo destacado es Fnality International, una coalición de aproximadamente 15 grandes bancos, incluidos UBS, Barclays, Santander, Mitsubishi Uff Financial Group, etc., con el objetivo de construir una serie de sistemas de pago con licencia respaldados por depósitos del banco central.En diciembre de 2023, la red del Reino Unido de Fnality se estableció en libras, obtuvo la aprobación del Banco de Inglaterra y procesó su primera transacción en tiempo real con Lloyds y Santander utilizando la cuenta integrada del Banco de Inglaterra.Para julio de 2025, BNP Paribas se unió al sistema del Reino Unido de Fnalidad e realizó pagos de swap de tasa de interés en cadena con Lloyds Bank, que en realidad fue un pago por el flujo de efectivo de intercambio a través de libras tokenizadas. Todo el proceso se completó en unos segundos y se logró el monto total del efectivo y el acuerdo bancario, porque el intercambio de garantías se transfirió simultáneamente con el pago.Es un hito participar en la utilidad de pago DLT a una escala tan grande, ya que muestra que las redes reguladas de blockchain pueden cumplir con las obligaciones de pago al por mayor.Otro ejemplo es parte más parte, una red interbancaria transfronteriza fundada conjuntamente por DBS Bank, JPMorgan Chase y Temasek, que ha proporcionado transferencias en tiempo real de dólares, dólares estadounidenses y yenes japoneses de Singapur en cadenas con licencia en Asia.En el espacio minorista, la plataforma Signet de Signature Bank (antes del cierre de Signature Bank) y la plataforma SEN de Silvergate mostraron a Bank of America la practicidad de las plataformas de depósito tokenizadas en los pagos empresariales para todo clima, y debido a la desaparición de estas plataformas, otros bancos ahora están considerando construir una red similar bajo el reglamento federal de EE. UU.

Cadena pública y cadena de licencias, tabla de toma de decisiones

Una decisión estratégica clave para los bancos es si usar cadenas públicas o con licencia, privado o consorcio en estos casos de uso.Hasta la fecha, muchos bancos tienden a usar cadenas de licencias o redes L2 cuasi privadas porque los participantes de estas redes son conocidos y las reglas se pueden hacer cumplir.Por ejemplo, Fnality (solo miembros, regulados por el Banco Central) y JPM Coin (operado por el Banco).El sistema de cadena con licencia ofrece garantías en términos de privacidad y control, pero sacrifica la amplia interoperabilidad de la cadena pública.Sin embargo, esta tendencia está cambiando lentamente.Los bancos están tratando de usar cadenas públicas para ciertos activos, especialmente cuando la exposición a diversas contrapartes, como la emisión de bonos tokenizados o depósitos en Ethereum que cualquier inversor calificado puede tener.Para coordinar las cadenas públicas con el cumplimiento, los bancos están adoptando soluciones adicionales, como usar envoltorios de cadena de licencias o contratos inteligentes, transferir tokens a direcciones de la lista blanca para asegurar KYC, o aprovechar una red L2 que permite a los bancos ejecutar un conjunto de validadores de licencias mientras anclan a la cadena pública L1.La privacidad es otro tema al que vale la pena prestar atención, porque las transacciones blockchain son transparentes por defecto.Los bancos están evaluando pilas de privacidad, como la prueba de conocimiento cero y las claves de visualización.Las pruebas de conocimiento cero pueden verificar que las transacciones cumplan ciertas condiciones, como inspecciones contra el lavado de dinero o contratos de deuda, sin revelar detalles subyacentes al mundo exterior.

La integración de blockchain con el sistema bancario central no es fácil.Las instituciones líderes han establecido departamentos de activos digitales internos para conectar la plataforma DLT con libros de contabilidad tradicionales como libros de libros generales, centros de pago y sistemas de custodia.La integración clave se encuentra en el sistema comercial bancario central.Cuando un cliente transfiere $ 100 de una cuenta bancaria a tokens, el libro mayor debe demostrar que el depósito se reduce en $ 100, mientras que el Ledger Blockchain muestra que se emitió el token de $ 100. Este enlace bidireccional debe ser apretado para evitar cualquier desajuste, generalmente logrado a través de API o middleware actualizadas en tiempo real.Muchos bancos inicialmente ejecutaron proyectos piloto en paralelo en el modo de sombra, utilizando sistemas existentes para medir los indicadores clave de rendimiento (KPI), como los retrasos en el liquidación, las velocidades de liquidación de los pagos transfronterizos en blockchain con Swift (generalmente alrededor de 10 segundos, mientras que los proyectos piloto recientes toman varias horas), tasas de falla de falla (donde la tasa de fallas de la liquidación de asentamiento atómico del bloqueo está cerca de cero, uno de las medidas es la reducción de las reducción de la falla de los actos de oxtamentos).Tiempo de reconciliación (los libros de contabilidad compartidos eliminan las horas de los esfuerzos de reconciliación, y algunos proyectos informan una reducción del 50% al 80% en la reconciliación de fondo) y la liquidez o la eficiencia de capital.

Este último es la clave. Por ejemplo, las recompras intradía en la tecnología de contabilidad distribuida (DLT) permiten a los bancos reutilizar la garantía varias veces al día, lo que potencialmente reduce la liquidez máxima requerida.Los primeros ensayos de la tecnología de contabilidad distribuida de Broadridge mostraron que los bancos podrían liberar horas de uso de liquidez adicional, reduciendo el capital de amortiguación requerido.Los bancos monitorearán de cerca el impacto de estos proyectos piloto en indicadores como los costos de intereses intradía, ya sea utilizando garantizadas garantizadas o reducir las tarifas de sobregiro o la demanda de préstamos intradía, así como la exposición a la contraparte, ya que los ciclos de liquidación más cortos significan una menor exposición.En general, la adopción de la cadena de bloques por parte de los bancos está cambiando de la experimentación a la implementación pragmática, lo que obviamente ahorra tiempo, dinero o capital, especialmente en términos de procesos de pago y liquidación.

Empresa de gestión de activos

Fondos tokenizados y valores, Escala de gestión de activos (AUM) y productos: las compañías tradicionales de gestión de activos ahora ponen activos tangibles en la cadena a través de fondos tokenizados y tokens RWA.Para septiembre de 2025, el Aum acumulativo de fondos tokenizados había excedido la marca de $ 1 mil millones y todavía estaba creciendo rápidamente.

Se divide aproximadamente en dos categorías.La primera categoría es el mercado monetario tokenizado y los fondos de bonos, proporcionando canales de acceso para herramientas de bajo riesgo y retorno en la cadena.La segunda categoría son los activos alternativos tokenizados, como el capital privado, el crédito y los bienes raíces, proporciona liquidez y acceso a activos ilíquidos tradicionales.En la primera categoría, varias grandes empresas han lanzado fondos del mercado monetario tokenizados.

Un ejemplo es el Fondo de Dinero del Gobierno de los Estados Unidos en la cadena de Franklin Templeton, que invierte en bonos del Tesoro de EE. UU., Actualmente tiene activos bajo administración de más de $ 700 millones.Su innovación es el uso de la cadena pública Stellar como el registro oficial de acciones, por lo que es el primer fondo registrado en la SEC y registrado en la cadena.Las acciones del Fondo (tokens Benji) ahora se pueden negociar en polígono y árbitro, ampliando así el alcance de la distribución.BlackRock lanzó el Fondo de Liquidez Privado Buidl a fines de 2024, y sus acciones tokenizadas se lanzaron en la red principal de Ethereum.Se informa que a mediados de 2015, Buidl se convertirá en el producto RWA tokenizado más grande del mundo, con una escala de gestión de activos de casi US $ 3 mil millones, distribuida a inversores calificados a través de Coinbase y otras plataformas de activos digitales.

Competidores como WisdomTree han lanzado fondos de bonos del Tesoro Tokenizados, e incluso en efectivo tokenizado, como el Fondo Prime de WisdomTree.A mediados de 2025, los diversos fondos tokenizados de WisdomTree tendrán un tamaño de activo de aproximadamente US $ 315 millones.En términos de inversiones alternativas, Hamilton Lane y KKR tokenizan algunos fondos de capital privado en 2022 y 2023, respectivamente, y estos esfuerzos aún se intensifican.Por ejemplo, Hamilton Lane, según los informes, lanzó un subfundador tokenizado para fondos de inversión de capital privado, atrayendo a cientos de nuevos inversores y recibiendo decenas de millones de dólares en suscripciones en la cadena.

El fondo de crédito tokenizado de Apolo Acred se lanzó en Ethereum a través de plataformas de procedencia o centrífugas a principios de 2025, y para junio, sus inversiones en cadena superaron rápidamente $ 100 millones, incluidos $ 50 millones de los fondos cripto-ingresos. Es importante destacar que estos fondos tokenizados no son fondos criptográficos independientes.Son los mismos grupos de fondos que los inversores tradicionales pueden comprar a través de canales convencionales, pero ahora están disponibles en forma de tokens digitales.Las estrategias de distribución varían.Los productos de Franklin y WisdomTree son múltiples que se encuentran con inversores en diferentes redes.Los fondos de crédito Buidl y Apollo de BlackRock eligieron Ethereum de cadena única y tenían un solo agente de transferencia (generalmente un socio de FinTech como Security o Tokensoft) para simplificar el control.

Nosotros también lo hemos vistoEl índice de tokenización y el ETF se liberarán pronto. BlackRock está explorando la tokenización de una amplia gama de ETF de acciones, como el Fondo de Seguimiento S&P 500, pero con aprobación regulatoria.Si se aprueba, esto liberará billones de dólares en activos de acciones y habilitará transacciones en cadena para todo clima.La escala actual de gestión de activos del fondo tokenizado puede ser más pequeña que las finanzas tradicionales (TRADFI), pero la tasa de crecimiento es muy rápida y la dirección de desarrollo se ha determinado.Incluso el conservador Blackrock ha declarado públicamente que eventualmente tocará todos los activos.

Módulos de construcción técnica

Red preferida (2025)

Las organizaciones se inclinan a seleccionar un puñado de redes blockchain que mejor satisfagan su rendimiento, finalidad, costo y necesidades de vencimiento del ecosistema. En el campo de la cadena pública, Ethereum todavía domina con su gran desarrollador base y liquidez y es la primera opción para la tokenización de activos que requiere una interoperabilidad extensa (como fondos y valores que pueden interactuar con Defi).Sin embargo, las limitaciones de Ethereum L1 (aproximadamente 10-15 TPS, fluctuación de tarifas) significan que la mayoría de las actividades institucionales ocurren en redes L2 (como las redes a prueba de conocimiento cero de árbitro, optimismo, base y polígono) o en otras redes L1 optimizadas para empresas.

Por ejemplo, muchos proyectos piloto de bonos tokenizados en Europa usan Ethereum Sidechains o instancias de Ethereum con licencia para proteger la privacidad, mientras que los fondos como Franklin inicialmente eligieron a Stellar por su bajo costo y capacidades de cumplimiento incorporadas.El polígono también es popular en los activos tokenizados debido a su alta tasa de adopción, bajas tarifas y compatibilidad con las máquinas virtuales de Ethereum (EVM). Según los datos de la industria, en 2024, antes de que el surgimiento de la base agrega más opciones a los activos tokenizados, Polygon, Ethereum y el árbitro son las tres principales redes del valor token RWA.También estamos viendo más y más organizaciones que utilizan la cadena SDK de Cosmos o la paracana de Polkadot para servicios más personalizados.

Algunos mercados europeos de bonos digitales utilizan cadenas de cosmos con licencia y operan por validadores seleccionados, como la plataforma de bonos DLT de EuroClear, que se ejecuta en libros de contabilidad personalizados.En términos de rendimiento y finalidad, las instituciones buscan redes que puedan completar transacciones y manejar actividades de explosión en 5 segundos.

Solana y Avalanche a menudo se mencionan. Solana ofrece altos TPS y aproximadamente 400 milisegundos de tiempo de bloque, lo que es atractivo para las solicitudes de negociación, y algunas compañías comerciales de Tradfi están utilizando Solana para opciones en cadena o experimentos de divisas.La subred de Avalanche permite que las redes personalizadas permanezcan establecidas en la Netada principal de Avalanche, y algunos bancos han probado la red de sandbox regulatoria para KYC en la cadena para probar la emisión de activos.

Descentralización y control

Las organizaciones se preocupan por la descentralización desde una perspectiva pragmática.Quieren asegurarse de que ninguna parte pueda cambiar o cancelar unilateralmente el libro mayor, excepto en la cadena privada. Ethereum y Bitcoin se consideran altamente descentralizados, con un gran conjunto de validadores y nodos, lo que proporciona resistencia a la censura.Por el contrario, la cadena de licencias puede tener solo unos pocos nodos, lo que hace que la co-conspiración o el fracaso sean más propensos a ocurrir. Para aliviar esto, una cadena de coalición como Fnality recluta a una gran cantidad de nodos miembros y busca el reconocimiento legal, como obtener la protección final de liquidación del banco central para mejorar la confianza.En términos de rendimiento puramente, siempre ha habido una controversia sobre cuál es mejor y peor entre la capa de alto rendimiento1 y la capa de Ethereum.Muchos desarrolladores empresariales tienden a atenerse al ecosistema de Ethereum y a la escala a través de Layer2 o Sidechanes para facilitar la interoperabilidad en lugar de cambiar a una arquitectura tecnológica separada.Esto se evidencia por el surgimiento de soluciones de capa 2 orientadas a la institucional, como Polygon Zkevm permiso o consensys Linea, donde los rollups pueden funcionar con una privacidad mejorada.

Bloques de privacidad y escala

Dados los requisitos regulatorios estrictos, agregar una capa de privacidad a las transacciones de blockchain es fundamental para muchos casos de uso de Tradfi.Hay algunos métodos disponibles:La prueba de conocimiento cero se está convirtiendo en la herramienta de elección. Por ejemplo, antes de la transformación en 2023, se usó la red AZTEC para proyectos piloto, permitiendo transferencias de activos confidenciales en Ethereum utilizando el cifrado de conocimiento cero, que no solo oculta la identidad, sino que también oculta cantidades.Las organizaciones también usan pruebas de conocimiento cero para garantizar el cumplimiento. Las transacciones se pueden realizar en la cadena pública al tiempo que proporcionan pruebas de que la transacción tiene lugar entre dos participantes que han completado KYC sin violar las restricciones sin revelar la identidad del participante.El Proyecto Guardian lanzado en Singapur de 2022 a 2023 lo demuestra al proporcionar a los inversores credenciales de verificación basadas en conocimiento cero.Antes de que la billetera realice una transacción Defi, el contrato inteligente verifica si la billetera tiene credenciales de KYC válidas emitidas por una institución confiable sin revelar la identidad de la billetera en la cadena.

Ver una llave o divulgación selectiva es otra forma de.Algunas cadenas orientadas a la empresa, como R3 Corda (que es una especie de DLT en lugar de una cadena de bloques), usan el cifrado entre pares, por lo que solo las partes involucradas pueden ver los detalles de la transacción.Algunos acuerdos más nuevos permiten la provisión de claves para terceros, como los reguladores, verificar las transacciones si es necesario.En la red de pago World Wire de IBM basada en estelares, los bancos participantes pueden ver los detalles de la transacción para los cheques contra el lavado de dinero utilizando memorandos cifrados que solo los reguladores pueden descifrar.En Ethereum, ERC-1404 y otros estándares de token permiten restricciones y potenciales intercambio de datos fuera de la cadena para acompañar a las transferencias, como enviar información de identidad mientras se transfiere.También existe el desarrollo de un grupo de privacidad que utiliza circuitos de conocimiento cero, similar al efectivo de Tornado pero que cumple, donde los fondos se pueden agrupar y mezclar para proteger la privacidad, pero los usuarios en el grupo están verificados por KYC y los operadores pueden unononimizar cuando es necesario.Algunos bancos de la UE probaron este concepto en 2025 para ver si los intermediarios pueden dominar el descifrado para cumplir con la privacidad de GDPR y la trazabilidad de AML.

La expansión del token de cumplimiento es común.Los tokens de seguridad generalmente contienen la lógica de verificar las bases o prohibir las transferencias que exceden un cierto límite.Un ejemplo es la plataforma tokeny utilizada en Europa, donde cada token en esta plataforma contiene un contrato inteligente que hace referencia a un contrato registrado de un inversor calificado.Si Bob intenta enviar tokens a Alice y la billetera de Alice no está en el centro de registro como inversor aprobado, la transferencia falla.Esto garantiza el cumplimiento de las leyes de valores en cadena.Del mismo modo, los glóbulos de fuego introducen un motor que puede imponer información sobre las reglas de transferencia, donde los metadatos sobre promotores y beneficiarios pueden adjuntarse a las transferencias institucionales de stablecoin y solo pueden ser leídos por la agencia receptora, abordando el problema de las reglas de transferencia de la Fuerza de Tarea de Acción Financiera (FATF) en la cadena.

Infraestructura alojada

Para cualquier institución, es crucial elegir una solución de custodia de activos digitales. El umbral es muy alto.El proveedor del custodio debe proporcionar seguridad de grado bancario y demostrar un fuerte control interno.Por lo general, la custodia institucional implica muchos aspectos, como tecnología, leyes y regulaciones, y seguros.En términos de tecnología, los hosts líderes usan módulos de seguridad de hardware (HSMS) o computación múltiple (MPC) para proteger las claves privadas.El HSM es un dispositivo físico a prueba de manipulaciones en el que la llave se puede almacenar y firmar sin dejar el dispositivo.MPC permite que múltiples partes tengan fragmentos clave, como las agencias de alojamiento, los clientes y los servicios de recuperación, cada parte que tiene un fragmento.La firma de transacción es generada por múltiples partes, por lo que ninguna de las partes puede tener una clave privada completa.Esto reduce el riesgo de falla de un solo punto, y compañías como los bloques de fuego y Zodia también creen que esta es la razón por la cual los bancos usan HSM con tranquilidad.

El fragmento clave y la redundancia geográfica son estándar.Los custodios institucionales generalmente almacenan materiales clave en múltiples centros de datos o incluso en múltiples países.Por ejemplo, la custodia de Coinbase podría almacenar fragmentos clave en Nueva York, Dublín y Singapur para que las teclas no se pierdan en un evento catastrófico en un solo lugar.También tienen procedimientos de recuperación de desastres.Si el servidor que almacena fragmentos está dañado, puede usar el protocolo para regenerar la clave de la copia de seguridad guardada en la bóveda segura, que generalmente requiere la aprobación de múltiples ejecutivos.En términos de control interno, muchos custodios han obtenido certificaciones SoC 1 Tipo 2 y SOC 2 Tipo 2, que son auditorías independientes de los controles de informes financieros y controles de seguridad.Estas pruebas, junto con la certificación ISO 27001, indican que los procesos del custodio, como revisiones de empleados y aprobaciones de retiro, cumplen con los estándares de la industria.

Además, la franquicia regulatoria también es crucial. Algunos de los principales custodios de criptomonedas han obtenido la Carta de Banco o Trust.Anchorage posee una carta del National Trust Bank.La custodia de Coinbase es una empresa fiduciaria del estado de Nueva York.Estas disposiciones de la Carta Requisitos y regulación de capital.Los activos del cliente están legalmente aislados y no pueden usarse en bancarrota, lo cual es similar a cómo operan los custodios de valores.

El seguro es crucial.La mayoría de los custodios institucionales compran un seguro penal, que cubre ciertos límites del robo de activos digitales, como una póliza de $ 100 millones.Gemini, por ejemplo, enfatizó que compró más de $ 200 millones en un seguro de billetera de almacenamiento en frío a través de una compañía de seguros exclusiva.El seguro no cubre todas las situaciones, como la piratería en algunos países, pero para muchos comités de riesgo, el seguro es esencial.

Las consideraciones operativas incluyen la capacidad de proporcionar soporte las 24 horas, los 7 días de la semana, SLA de retiro (acuerdo de nivel de servicio), como garantizar que los activos se puedan transferir dentro de una hora después de una solicitud de billetera caliente, y aproximadamente 24 horas después de una solicitud de billetera en frío, así como proporcionar informes y API para integrarse con los sistemas de cartera.Una gran diferencia ahora es la prueba de reserva o la prueba en la cadena. Algunos custodios, como Bitgo, brindan a los clientes herramientas para verificar de forma independiente si sus activos se mantienen uno a uno al ver direcciones en la cadena o pruebas de auditor.Las instituciones pidieron a sus custodios que permanecieran transparentes después del accidente de FTX en 2022 para asegurarse de que no vuelvan a colateralizar ni abusar de sus activos.Los custodios también adoptan controles contables, como la verificación diaria de los saldos de la cadena con los libros de contabilidad de los clientes y las medidas de seguridad física similares a las bóvedas para proteger cualquier fragmento de clave manual, algunos custodios todavía están utilizando un almacenamiento en frío profundo, grabando las claves de acero y almacenando en bóvedas bancarias.

considerándolo todo,La lista estándar para el alojamiento incluye cumplimiento regulatorio, seguridad técnica, audición, cobertura de seguro, resistencia operativa y escalabilidad..Muchas organizaciones eligen el alojamiento de múltiples fuentes, utilizando dos o tres agencias de alojamiento para evitar el bloqueo de los proveedores y proporcionar copias de seguridad.Actualmente, grandes compañías como Bank of New York Mellon están ingresando al espacio de custodia de activos digitales, y NASDAQ también planea ingresar al espacio de custodia de activos digitales (aunque actualmente suspendido), lo que indica que con el tiempo, la custodia de activos digitales se integrará en las mismas compañías que las acciones y los bonos y seguirá los mismos estrictos estándares.

Riesgo y restricciones

A pesar de algunos progresos, la adopción de blockchain como infraestructura central traerá nuevos riesgos además de los riesgos tradicionales.Para los ejecutivos que planean desplegarse, es crucial tener una comprensión clara de estos riesgos y desarrollar estrategias de mitigación.

Riesgo de mercado

El mercado de criptomonedas es conocido por su volatilidad, pero en las finanzas tradicionales, los riesgos de mercado provienen de la volatilidad de los activos bajo el objetivo al tener activos criptográficos y el desacoplamiento de estables.Por ejemplo, las empresas que usan el USDC para la gestión de fondos deben creer que el USDC mantendrá su valor de $ 1 y no experimentará una breve ejecución como en marzo de 2023. Las medidas de mitigación incluyen insistir en la posesión de stablecoínas completamente reservadas y reguladas, como la nueva legislación, como el acto de genio, requiere que los stablecoins emisores de los 100% de los vínculos de los usuarios de los Estados Unidos, que deberían reducir los riesgos y establecer la tenencia de los estandamientos de los Capitaciones de la Caza de Cautor de la Caza de Cautor de la Caza de Cautor, que deberían reducir los riesgos y establecer un Capitán de Capitán de la Caza de Cautor de la Caza Cautor de Cash.a efectivo líquido.

Otro riesgo de mercado es el riesgo de liquidez.Si una institución toca activos (como préstamos) y depende de las ventas en la cadena, puede enfrentar la liquidez endurecer una vez que el mercado de blockchain se congela o se divide.La liquidez de Defi se ha secado en recesiones económicas pasadas.Si las transacciones secundarias del mercado son débiles, las compañías de gestión de activos pueden no ser capaces de canjear los bonos tokenizados rápidamente.Para mitigar esto, las empresas conservan herramientas de liquidez alternativas, como proporcionar líneas de crédito bancarias cuando las ventas en la cadena fallan, y a menudo limitan las emisiones tokenizadas a estructuras con menos dependencia de liquidez, como fondos de gama cerrada que los inversores prometen tener un cierto período de tiempo.

Riesgos operativos

Estos riesgos incluyen vulnerabilidades de contratos inteligentes, fallas de procesos y errores humanos. Las vulnerabilidades en los contratos inteligentes pueden hacer que los activos se bloqueen o exploten.Los contratos inteligentes de custodia defectuosa pueden ser robados.Para controlar esta situación, cualquier contrato inteligente crítico debe ser auditado y verificado formalmente, generalmente requerir que múltiples compañías de auditoría participen y realicen ejecuciones de simulación Testnet.Algunas compañías también establecerán redes de seguridad fuera de cadena.Por ejemplo, los fondos tokenizados pueden contener disposiciones legales que, en caso de falla de un contrato, el agente de transferencia puede ser restaurado a un proceso manual y emitir nuevos tokens o acciones tradicionales a los inversores.La gestión de claves fallidas es otro riesgo, como pérdidas o claves privadas robadas.

Las soluciones como MPC y múltiples firmas con flujo de trabajo de aprobación reducen el riesgo de operación de una sola persona. Muchas instituciones implementan sistemas clave jerárquicos.Las transferencias de gran cantidad requieren la aplicación de múltiples aprobaciones de firma de múltiples ejecutivos altos.Las transferencias pequeñas diarias pueden usar firmas automáticas restringidas.Además, existe un riesgo de errores de reconciliación.Si bien Blockchain proporciona una sola fuente de hecho, si no tiene cuidado, integrarlo con los sistemas heredados puede provocar una falta de coincidencia en los datos.La compañía resuelve este problema construyendo un tablero de reconciliación en tiempo real y utilizando un Oracle para ingresar datos de blockchain en el sistema interno.El riesgo operativo que vale la pena señalar es el tiempo de inactividad de blockchain o la bifurcación.Algunas redes (como Solana) han experimentado interrupciones.Si confía en la cadena para el pago, necesita medidas de contingencia, como usar una cadena auxiliar o volver a Swift cuando la duración de la interrupción excede un umbral establecido.

Del mismo modo, la reestructuración de la cadena o los ataques del 51% en teoría pueden conducir a reversiones de transacciones.Actualmente, esto es extremadamente improbable para las cadenas de bloques convencionales como Ethereum, y hay puntos de control de finalidad, pero por razones de seguridad, las aplicaciones críticas generalmente esperan una cierta cantidad de confirmación, o usan la capa 2 con prueba de validez para garantizar la finalidad a través del cifrado.Las cadenas privadas evitan la reestructuración de los riesgos a través de nodos con licencia y protocolos de finalidad instantánea, pero solo si estos nodos deben ser confiables.

Riesgos regulatorios y legales

Incluso con nuevas leyes, todavía existen riesgos regulatorios.La ley puede cambiar.El nuevo gobierno puede endurecer las regulaciones sobre custodia autónoma o Defi.El problema entre la jurisdicción persiste.Las prácticas permitidas en Singapur pueden violar las reglas de la UE.Las instituciones responden a través de la geofencing, asegurando que su actividad de blockchain solo esté disponible para las jurisdicciones en las que se sienten tranquilizados y confirmando al obtener asesoramiento legal sobre herramientas de tokenización, por ejemplo, las notas tokenizadas siguen siendo los mismos valores bajo la ley.Un gran riesgo legal en contratos inteligentes es la incertidumbre de la responsabilidad.Quién será responsable si el protocolo Defi falla y causa pérdidas a los fondos de la compañía de gestión de activos.Muchas compañías de gestión construyen negocios en la cadena a través de subsidiarias reguladas, o invierten solo una pequeña porción de sus fondos en Defi para limitar la responsabilidad, y divulgarán claramente estos riesgos a sus clientes.El departamento de cumplimiento también le preocupa el anti-lavado de dinero de AML y los riesgos de KYC.Las interacciones con blockchains públicas pueden involucrar inadvertidamente fondos ilegales.Para resolver este problema, la compañía utiliza Blockchain Analytics para filtrar direcciones y transacciones en tiempo real.Por ejemplo, antes de aceptar Stablecoins de las billeteras de los clientes, se escanean para verificar si están relacionados con sanciones o actividades ilegales.Esto es similar al uso de nuevas herramientas para detectar transferencias de cables.

Riesgos técnicos

Además de los riesgos contractuales inteligentes, la escalabilidad y las limitaciones de rendimiento también son cruciales.Si una institución realiza repentinamente millones de transacciones diarias en Ethereum, el costo de las tarifas de manejo puede dispararse y el rendimiento puede ser bloqueado.Los riesgos de escalabilidad se pueden reducir eligiendo la red correcta (como la capa2, la capa de alta velocidad o la arquitectura de fragmentos) y el uso del procesamiento por lotes tanto como sea posible para agregar transacciones, procesamiento asíncrono en pequeñas transacciones que no requieren una finalidad inmediata.La interoperabilidad y el riesgo de puente de la cadena cruzada también son importantes porque las instituciones a menudo necesitan transferir activos a través de las cadenas, como poner activos tokenizados en una cadena y liquidez en otra.Los puentes de cadena cruzada son puntos de fracaso bien conocidos, perdiendo miles de millones de dólares en ataques de piratería pasados.Por lo tanto, las instituciones minimizarán el uso de puentes de cadena cruzada de terceros.Algunas organizaciones elegirán un programa de casting de destrucción operado por partes de confianza.El protocolo de transferencia de cadena cruzada de Circle reduce los riesgos de custodia al destruir en la cadena de origen y acuñar en la cadena objetivo para evitar mantener activos en el puente de la cadena cruzada.Cuando se necesitan puentes de cadena cruzada de terceros, las instituciones prefieren puentes de cadena cruzada con una fuerte seguridad, como mecanismos de firma múltiple que admiten la firma múltiple, el seguro tanto como sea posible y la auditoría.Algunas agencias también requieren que los proveedores de puentes transversales realicen evaluaciones de riesgos, y hay marcos que pueden calificar la seguridad de los puentes de cadena cruzada.

en conclusión

Blockchain ha evolucionado desde la etapa de prueba de concepto a la etapa de producción real de los flujos de capital, la asignación de garantías y fondos.Transparencia regulatoria en los Estados Unidos, la UE y Hong Kong reducen los riesgos de políticas, mientras que el aumento en el volumen de comercio de establo y las escalas de gestión de activos de fondos tokenizados indican una demanda real.Los ganadores a corto plazo serán bancos y compañías de gestión de activos que combinen cobertura de la cadena pública con control de licencia, KPI medibles y custodia estricta.La ejecución actual se centra en la selección de proveedores, el diseño de privacidad y el control de riesgos en lugar de la participación.