Autor: CryptoVizArt, Chris Beamish, Antoine Colpaert; Fuente: Glassnode

Resumen

-

Bitcoin se está estabilizando por encima de la media real del mercado, pero la estructura más amplia del mercado ahora se parece al primer trimestre de 2022, con más del 25% de la oferta en números rojos.

-

El impulso del capital sigue siendo positivo, lo que respalda la consolidación, aunque muy por debajo de los picos de mediados de 2025.

-

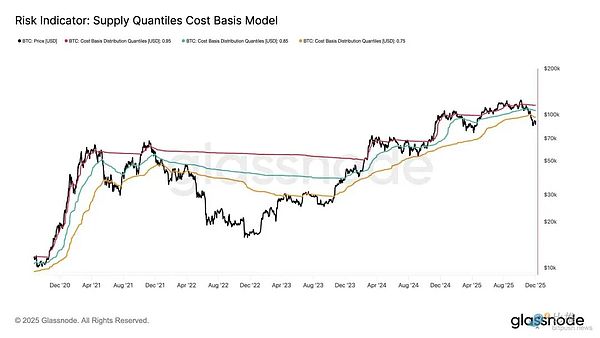

El rango de cuantiles de 0,75 a 0,85 (entre 96.100 y 106.000 dólares) es un área clave para restaurar la estructura del mercado;una ruptura por debajo aumentará los riesgos a la baja.

-

Los flujos de fondos de ETF se volvieron negativos y la diferencia de volumen acumulado (CVD) al contado retrocedió, lo que indica un debilitamiento de la demanda.

-

El interés abierto de los futuros cayó y las tasas de financiación se restablecieron a neutrales, lo que refleja una postura de aversión al riesgo.

-

El mercado de opciones se caracteriza por la compresión de la volatilidad implícita (IV) y el suavizamiento del sesgo, con flujos de capital que pasan de opciones de venta a ventas cautelosas de opciones de compra.

-

Las opciones parecen estar infravaloradas, y la volatilidad realizada supera la volatilidad implícita, lo que ejerce presión sobre los operadores de gamma corta.

En general, los mercados siguen siendo frágiles y dependen de su capacidad para mantener áreas básicas de costos clave, a menos que shocks macroeconómicos inclinen la balanza.

Información sobre la cadena

¿Tocar fondo o colapsar?

Durante las últimas dos semanas, los precios de Bitcoin han caído y han encontrado apoyo cerca de un ancla de valoración clave conocida como True Market Mean, la base de costos para todas las monedas no inactivas (excluyendo a los mineros).Este nivel suele marcar la línea divisoria entre una fase ligeramente bajista y un mercado bajista profundo.Si bien los precios se han estabilizado recientemente por encima de ese umbral, la estructura más amplia del mercado se hace eco cada vez más de la dinámica del primer trimestre de 2022.

Esta similitud se vuelve más clara utilizando el modelo de base de costos de cuantiles de oferta, que rastrea la base de costos de los grupos de oferta en manos de los principales compradores.Los precios al contado han caído por debajo del percentil 0,75 desde mediados de noviembre y actualmente cotizan en torno a 96,100 dólares, lo que deja más del 25% de la oferta con pérdidas.

Esto crea un frágil equilibrio entre el riesgo de que los principales compradores capitulen y la posibilidad de que el agotamiento de los vendedores forme un fondo.Sin embargo, la estructura actual sigue siendo muy sensible a los shocks macroeconómicos hasta que el mercado sea capaz de recuperar el cuantil de 0,85 (~106,2 mil dólares) como soporte.

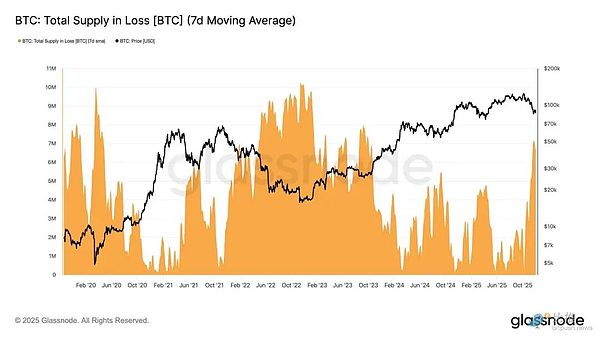

el dolor domina

Con base en esta visión estructural, podemos acercarnos y observar la situación de la oferta de los principales compradores a través de la «Oferta total en pérdida» para medir el predominio de las pérdidas, es decir, el dolor no realizado.

El promedio móvil simple de 7 días del indicador (7D-SMA) subió a 7,1 millones de BTC la semana pasada, su nivel más alto desde septiembre de 2023, lo que destaca que la expansión de los precios del mercado alcista de más de dos años se enfrenta ahora a dos fases superficiales de formación de fondo.

El tamaño de la oferta deficitaria actual (entre 5 y 7 millones de BTC) es sorprendentemente similar al mercado lateral a principios de 2022, lo que refuerza aún más la similitud anterior.Esta comparación enfatiza una vez más que la verdadera media del mercado es el umbral clave que distingue las fases bajistas leves de la transición a un mercado bajista más definido.

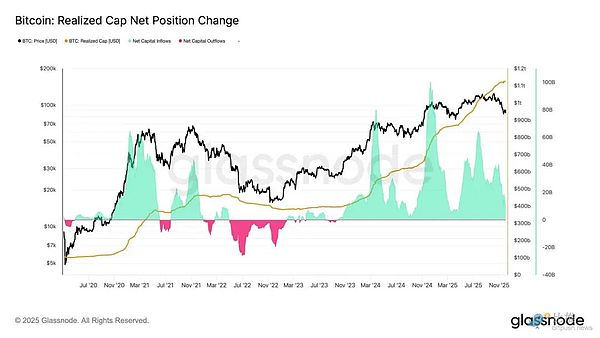

La energía cinética sigue siendo positiva.

A pesar de las fuertes similitudes con el primer trimestre de 2022, el impulso del capital en Bitcoin sigue siendo ligeramente positivo, lo que ayuda a explicar el soporte cerca de la media real del mercado y la posterior recuperación por encima de los 90.000 dólares.

Este impulso del capital puede medirse por el cambio neto en el límite realizado, que actualmente asciende a +8.690 millones de dólares al mes, muy por debajo del máximo de julio de 2025 de 64.300 millones de dólares al mes, pero sigue siendo positivo.

Mientras el impulso del capital se mantenga por encima de cero, el promedio real del mercado puede seguir sirviendo como zona de consolidación y posible zona de tocar fondo, en lugar de ser el comienzo de una caída más profunda.

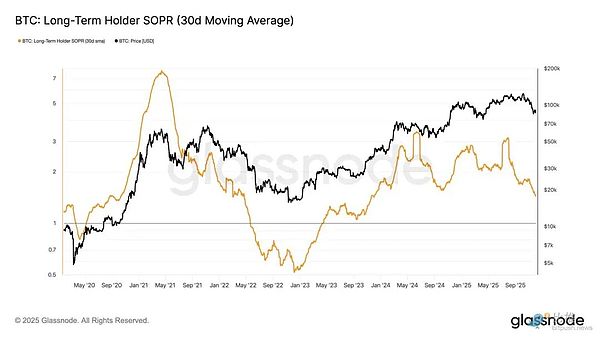

Los márgenes de beneficio de los tenedores a largo plazo se desvanecen

Permanecer en un régimen de entradas de capital positivas significa que la nueva demanda aún puede absorber la toma de ganancias por parte de los inversores a largo plazo.El SOPR para tenedores largos (30D-SMA, una medida de la relación entre el precio al contado y el costo para los tenedores largos que gastan activamente) cayó bruscamente junto con el precio, pero se mantiene por encima de 1 (actualmente en 1,43).Esta tendencia emergente de los márgenes se hace eco una vez más de la estructura del primer trimestre de 2022: los tenedores a largo plazo continúan vendiendo sus ganancias, pero los márgenes se están reduciendo.

Si bien el impulso de la demanda es más fuerte que a principios de 2022, la liquidez sigue siendo baja, lo que hace imperativo que los alcistas se mantengan por encima de la verdadera media del mercado hasta que entre una nueva ola de demanda.

Información fuera de la cadena

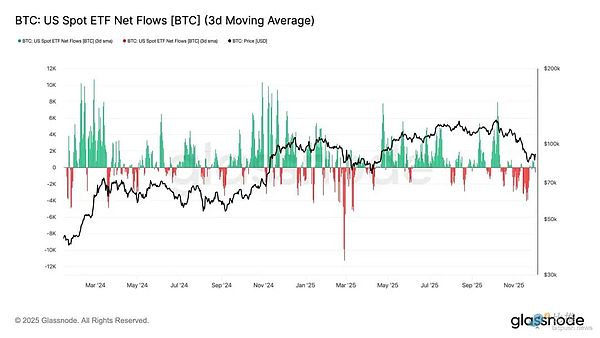

La demanda de ETF se debilita

En cuanto al mercado al contado, las entradas netas al ETF de Bitcoin de EE. UU. empeoraron significativamente, y su promedio de 3 días descendió firmemente a territorio negativo a lo largo de noviembre.Esto marca una ruptura con las entradas sostenidas que respaldaron los precios a principios de este año y refleja un enfriamiento de las nuevas asignaciones de capital.

Las salidas de capital se distribuyeron ampliamente entre los emisores, lo que indica una postura más cautelosa por parte de los actores institucionales a medida que las condiciones del mercado se debilitan.El mercado al contado enfrenta actualmente un contexto de debilitamiento de la demanda, lo que debilita el apoyo inmediato de los compradores y hace que los precios sean más sensibles a los shocks externos y las oscilaciones macroeconómicas.

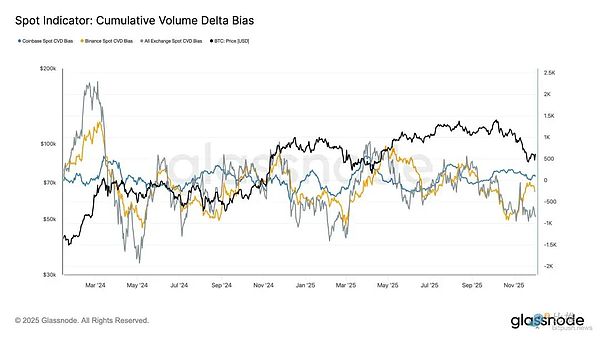

Las compras al contado se debilitan

Aprovechando el empeoramiento de la demanda de ETF, la diferencia de volumen acumulada (CVD) también ha retrocedido en las principales bolsas, y tanto Binance como las plataformas de negociación agregadas continúan con una tendencia negativa.

Esto indica un aumento constante de la presión de venta impulsada por los compradores, con los operadores cruzando el diferencial de oferta y demanda para reducir el riesgo en lugar de acumularlo.Incluso Coinbase, a menudo visto como un indicador de la fuerza compradora de Estados Unidos, se ha mantenido plano, lo que apunta a una retirada general de la confianza en el lado del contado.

Dado que los flujos de ETF y el sesgo de derechos compensatorios al contado se están volviendo defensivos, el mercado ahora depende de una base de demanda más débil, lo que deja a los precios más vulnerables a caídas continuas y a la volatilidad macroeconómica.

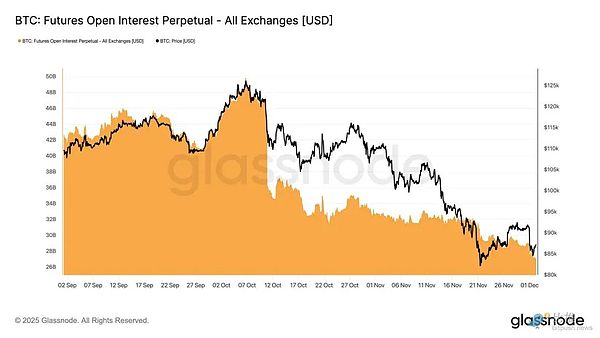

El interés abierto sigue cayendo

Al extender esta tendencia de debilitamiento de la demanda a los mercados de derivados, el interés abierto de futuros continuó disminuyendo constantemente a finales de noviembre. Si bien la caída fue suave, fue sostenida, borrando gran parte del posicionamiento especulativo acumulado durante la tendencia alcista anterior.Sin un nuevo apalancamiento significativo ingresando al mercado, los operadores parecen reacios a expresar creencias direccionales, prefiriendo en cambio adoptar una postura conservadora y adversa al riesgo sobre precios más bajos.

El complejo de derivados está ahora significativamente menos apalancado, lo que indica una clara falta de apetito especulativo y reduce la probabilidad de una fuerte volatilidad impulsada por las liquidaciones.

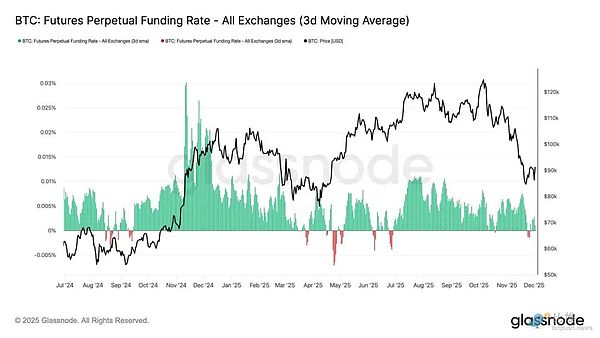

Se restablecen las marcas de la tasa de financiación neutral

A medida que el interés abierto continúa reduciéndose, las tasas de financiación perpetua se han enfriado hasta alcanzar un territorio aproximadamente neutral, fluctuando en torno a cero durante gran parte de finales de noviembre. Esto marca un claro cambio con respecto a las altas tasas de financiación positivas observadas durante expansiones anteriores y sugiere que el exceso de posiciones largas se ha revertido en gran medida.Es importante destacar que el período de tasas de financiación ligeramente negativas fue breve y de corta duración, lo que indica que los operadores no estaban construyendo activamente posiciones cortas a pesar de la caída de los precios.

Esta combinación de financiación de neutra a ligeramente negativa sugiere un mercado de derivados más equilibrado y una falta de posiciones largas saturadas, lo que reduce la vulnerabilidad a la baja y potencialmente sienta las bases para un posicionamiento más constructivo a medida que la demanda comienza a estabilizarse.

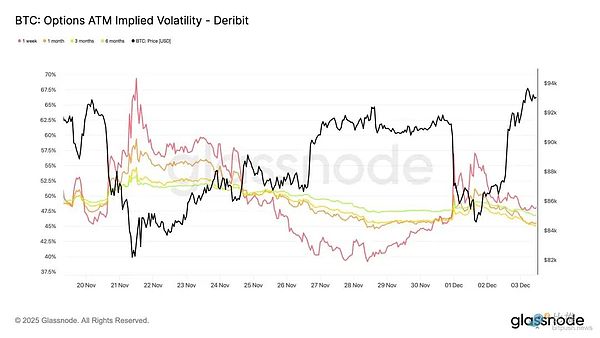

La volatilidad implícita (IV) se restablece en todos los ámbitos

En cuanto al mercado de opciones, la volatilidad implícita (IV) ofrece una ventana clara sobre cómo los operadores valoran la incertidumbre futura. Como punto de partida, el seguimiento de la volatilidad implícita es útil porque refleja las expectativas del mercado sobre los movimientos futuros de los precios.La volatilidad implícita se ha restablecido a la baja después de las elevadas lecturas de la semana pasada.El precio tuvo dificultades para superar el nivel de resistencia de 92.000 y el rebote careció de impulso de seguimiento, lo que provocó que los vendedores de volatilidad volvieran a entrar y empujaran la volatilidad implícita a la baja en todos los ámbitos:

-

Los contratos de corta duración cayeron del 57% al 48%

-

Los contratos a medio plazo se reducen del 52% al 45%

-

Los contratos a largo plazo cayeron del 49% al 47%

Esta caída continua sugiere que los operadores ven una fuerte caída como menos probable y anticipan condiciones más tranquilas en el corto plazo.

El reinicio también marca un cambio hacia una postura más neutral, con los mercados emergiendo de la mayor cautela de la semana pasada.

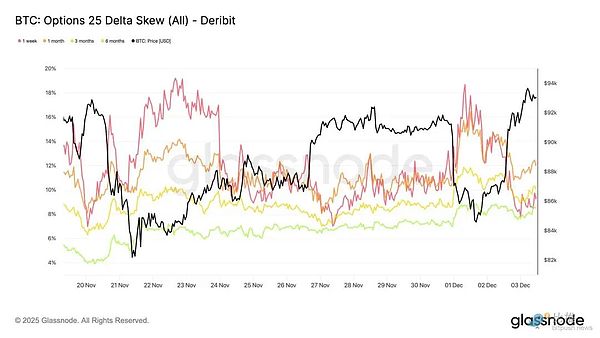

Flexibilización del sesgo bajista

Después de observar la volatilidad implícita, el sesgo ayuda a aclarar cómo los operadores evalúan el riesgo a la baja frente al alza. Mide la diferencia entre la volatilidad implícita de las opciones de venta y de compra.

Cuando la asimetría es positiva, los operadores pagan una prima por la protección contra las caídas;cuando la asimetría es negativa, pagan más por la exposición al alza.La dirección de la asimetría es tan importante como el nivel.

Por ejemplo, una asimetría a corto plazo del 8% transmitiría un mensaje muy diferente si cayera desde el 18% en dos días en lugar de aumentar desde territorio negativo.

La asimetría a corto plazo pasó del 18,6% el lunes (durante la caída a 84,5 mil impulsada por la narrativa de los bonos japoneses) al 8,4% en el repunte.

Esto sugiere que la reacción inicial fue exagerada.Los contratos a más largo plazo han tardado más en ajustarse, lo que sugiere que los operadores están dispuestos a buscar ventajas a corto plazo, pero siguen inseguros sobre su durabilidad.

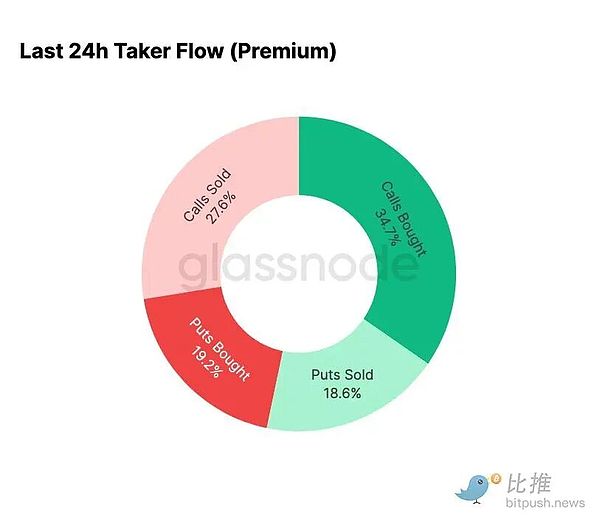

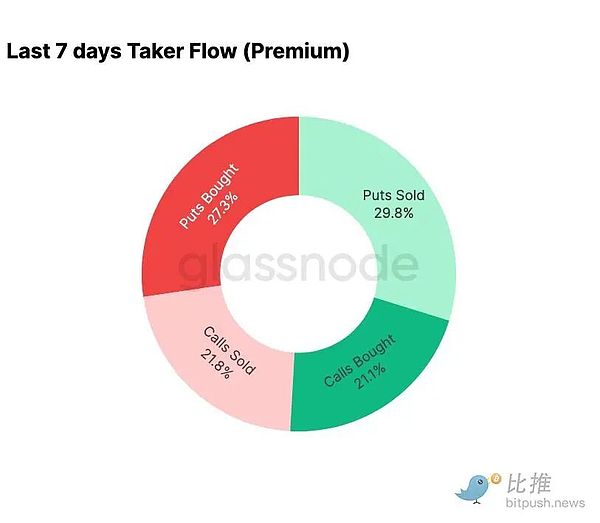

el miedo disminuye

Los datos de flujo de fondos muestran un marcado contraste entre los últimos siete días y el repunte posterior.

A principios de semana, la actividad estuvo dominada por las compras de opciones de venta, lo que refleja los temores de que se repita la evolución de los precios de agosto de 2024, que estaba vinculada a las preocupaciones sobre una posible cancelación del carry trade en Japón.Como este riesgo se ha experimentado antes, los mercados ya tienen una idea de cuán extendido podría ser el contagio y la recuperación que normalmente se produce.Una vez que los precios se estabilizaron, los flujos cambiaron rápidamente: el rebote trajo una inclinación decisiva hacia la actividad de opciones de compra, una inversión casi perfecta del patrón observado durante períodos de tensión.

En particular, los operadores mantienen una posición neta larga en Gamma en los niveles actuales y probablemente seguirán así hasta el 26 de diciembre, la fecha de vencimiento más grande del año.Esta posición normalmente amortigua la volatilidad de los precios.Una vez que pase esa fecha de vencimiento, las posiciones se restablecerán y el mercado entrará en 2026 con una nueva dinámica.

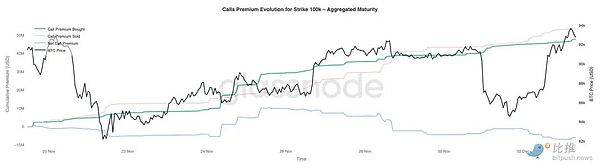

Evolución premium de opción de compra de $100,000

Centrarse en la prima de compra al precio de ejercicio de 100.000 dólares puede ayudar a aclarar cómo los operadores tratan este nivel psicológico clave. En el lado derecho del gráfico, las primas de venta de llamadas siguen siendo más altas que las primas de compra de llamadas, y la brecha entre ambas se ha ampliado durante el repunte de las últimas 48 horas.Esta expansión sugiere que la confianza en recuperar 100.000 dólares sigue siendo limitada.Es probable que este nivel atraiga resistencia, especialmente si la volatilidad implícita se comprime en un movimiento alcista y se reconstruye en un movimiento bajista.Este patrón refuerza el comportamiento de reversión a la media de la volatilidad implícita dentro del rango actual.

El perfil de la prima también muestra que los operadores no están tomando posiciones para una ruptura agresiva antes de la reunión del FOMC.En cambio, los flujos reflejan una postura más cautelosa, en la que las ventajas se venden en lugar de perseguirse.Como resultado, la reciente recuperación carece de la convicción que normalmente se necesita para desafiar el importante nivel de 100.000 dólares.

La volatilidad está infravalorada

Cuando combinamos el reinicio de la volatilidad implícita con los fuertes movimientos en ambas direcciones esta semana, el resultado es una prima de riesgo de volatilidad negativa.Las primas de riesgo de volatilidad suelen ser positivas porque los operadores exigen una compensación por el riesgo de picos de volatilidad.Sin esta prima, los operadores que venden en corto la volatilidad no pueden monetizar el riesgo que asumen.

En los niveles actuales, la volatilidad implícita es menor que la volatilidad realizada, lo que significa que las opciones se cotizan con menos volatilidad de la que realmente ofrece el mercado.Esto crea un entorno favorable para tomar una posición larga en Gamma, ya que cada oscilación del precio puede generar ganancias, siempre que el movimiento real supere las expectativas implícitas en el precio de la opción.

Conclusión

Bitcoin continúa operando en un entorno estructuralmente frágil, con debilidad en la cadena y una demanda cada vez menor entrelazada con un panorama de derivados más cauteloso. Los precios se han estabilizado temporalmente por encima de la “media real del mercado”, pero la estructura más amplia ahora es muy similar a la del primer trimestre de 2022: más del 25% de la oferta está bajo el agua, las pérdidas realizadas están aumentando y la sensibilidad a los shocks macroeconómicos ha aumentado.Aunque mucho más débil que a principios de este año, el impulso positivo del capital sigue siendo una de las pocas señales constructivas que previenen un colapso más profundo en el mercado.

Los indicadores fuera de la cadena reforzaron este tono defensivo.Los flujos de capital de los ETF se han convertido en salidas netas, los indicadores de CVD al contado han caído y las posiciones abiertas de futuros han seguido disminuyendo de manera ordenada.Las tasas de financiación están cerca de ser neutrales, lo que no refleja ni una confianza alcista ni una presión corta activa.En los mercados de opciones, la volatilidad implícita se ha comprimido, la asimetría se ha suavizado, los flujos de fondos se han revertido y las opciones actualmente están infravaloradas en relación con la volatilidad observada, lo que indica cautela en lugar de un renovado apetito por el riesgo.

Mirando hacia el futuro,Mantenerse dentro del rango del cuantil 0,75-0,85 (96,1 mil-106 mil dólares) es crucial para estabilizar la estructura del mercado y reducir la vulnerabilidad a la baja antes de fin de año.Por el contrario, la «media real del mercado» sigue siendo el área más probable para la formación de fondo, a menos que catalizadores macroeconómicos negativos alteren el ya delicado equilibrio del mercado.