Auteur: Jacob Zhao, miroir

Le marché de la cryptographie a été terne récemment, et les rendements conservateurs et réguliers sont de nouveau redevenus la demande du marché. Par conséquent, sur la base de mon expérience d’investissement ces dernières années et des résultats de recherche concentrés du champ de stablecoin à la fin de l’année dernière, parlons du sujet ancien mais persistant des rendements des stablescoin.

Les catégories actuelles de stablecoin sur le marché de la cryptographie sont principalement les catégories suivantes:

-

L’USDT, qui est conforme conditionnellement mais a la part de marché la plus élevée: les scénarios d’application sont suffisamment larges (paires de négociation de devises d’échange, paiements salariaux de l’entreprise de l’industrie crypto, véritable commerce international et scénarios de paiement hors ligne), les utilisateurs comptent sur de grands espoirs et ne peuvent pas échouer et l’attache a la possibilité de fournir une garantie.

-

Les stablescoins conformes ancrés avec la monnaie Fiat 1: 1: USDC possède le support de scénario de chaîne et d’application, qui est le véritable USD sur chaîne et d’autres stablescoins conformes tels que PayPal USD, BackRock USD, ont certaines limites.

-

Stablecoins sur-collatéralisés: principalement fait de Dai de Makerdao et de ses USD après avoir été amélioré en protocole Sky; Le LUSD de Liquity est devenu l’un de ses concurrents avec un taux d’intérêt de prêt à 0 collatéralisé et un faible taux de gage de 110%.

-

Stablecoins de l’Asset synthétique: Ce cycle est le plus représentatif de l’Ethena USDE phénoménale. Le modèle d’obtention des bénéfices par arbitrage du taux de capital est également l’un des modèles de revenus de stablecoin qui seront analysés plus loin dans cet article.

-

Les actifs sous-jacents sont les stablescoins du Trésor américain: USD0 et USDY d’Ondo sont les plus représentatifs de ce cycle. L’habituel ** USD0 ++ ** fournit des liquidités pour les obligations américaines, similaires à Lido, qui est innovante pour la mise en vedette d’ETH.

-

Algorithme Stablecoin: Après l’effondrement de l’UST de Terra, la piste a été fondamentalement falsifiée. Luna manque de soutien à la valeur réelle. Le prix du jeton fluctue violemment. Après la mort de la mort de la vente et de la chute de la plongeon, il s’est finalement effondré. Il existe encore des scénarios d’application pour les écunines de l’algorithme collectif Frax et les modèles de sur-collatéralisation, tandis que le reste de l’algorithme stablecoins n’a plus d’influence du marché.

-

ÉTABLES NON USD: Euro Stablecoins (Eurc de Circle, Tether’s EURT, etc.) et d’autres stablescoins Fiat (BRZ, ZCHF, Round Coin HKDR, etc.) ont actuellement peu d’impact sur le marché des stablecoin dominés par le dollar américain. La seule façon pour les stablescoins non USD est de payer des services dans le cadre de réglementation de la conformité plutôt que d’être appliqué à la communauté de crypto native.

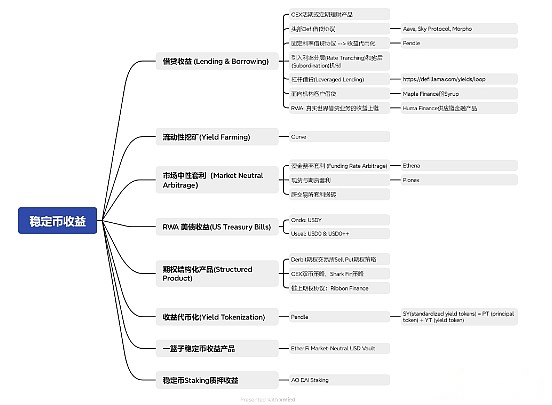

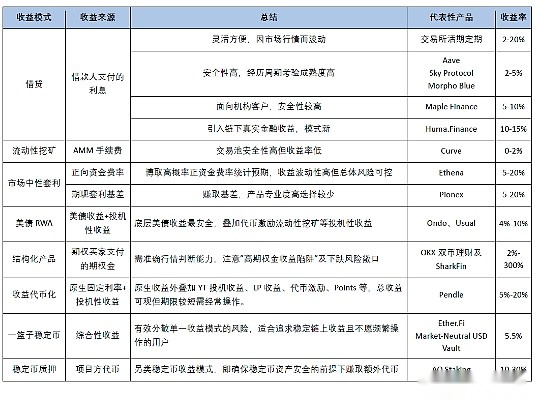

Actuellement, les types de modèles qui obtiennent des bénéfices via des stablescoins sont principalement les catégories suivantes. Cet article analysera en détail chaque catégorie de bénéfices en détail:

1. Localisation de stablecoin (prêt & amp; emprunt):

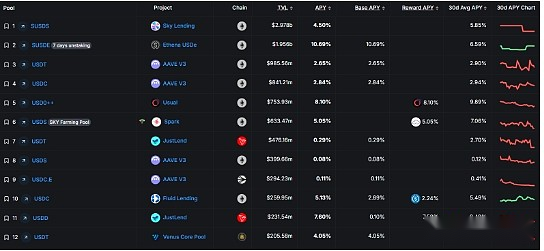

En tant que modèle de revenu financier le plus traditionnel, les prêts proviennent essentiellement des intérêts payés par l’emprunteur. Il doit prendre en compte la sécurité de la plate-forme ou de l’accord, la probabilité de défaut de l’emprunteur et la stabilité du revenu. Produits de prêt de stablecoin actuellement sur le marché:

-

La plate-forme CEFI se concentre principalement sur les produits financiers actuels à partir d’échanges de premier plan (Binance, Coinbase, OKX, BEBIT)

-

Les protocoles supérieurs Defi sont principalement Aave, Sky Protocol (marque Makerdao améliorée), Morpho Blue, etc.

La sécurité de la plate-forme et les protocoles de défi supérieurs des échanges supérieurs qui ont connu le test des cycles sont relativement élevés. Au cours de la période de marché en hausse, les rendements courants peuvent facilement monter à plus de 20%, en raison de la forte demande de prêts, mais les rendements généraux pendant la période de marché sont faibles et maintenus à 2% à 4%. Par conséquent, le taux de prêt actuel (intérêt flexible) est également un indicateur d’activité du marché très intuitif. Les prêts à intérêts fixes ont gagné plus que les rendements actuels en raison du sacrifice de liquidité, mais il ne peut pas capturer la surtension des rendements actuels pendant les périodes actives du marché.

De plus, il y a des micro-innovations sur le marché global des prêts à la réserve des stables, notamment:

-

Contrat de détente des prêts à taux d’intérêt fixe: l’accord de Pendle, qui est un cycle représentatif, a commencé par des prêts à taux d’intérêt fixe et a été formé dans la tokenisation du revenu. Cet article sera introduit en détail plus tard; Bien que les projets de Defi à taux d’intérêt fixe précoces tels que la finance théorique et la finance des éléments n’étaient pas émergés avec succès, leurs concepts de conception méritent d’être référés.

-

Introduire le mécanisme de tranche de taux et de subordination dans les prêts;

-

Fournir le protocole Defi qui est des prêts à effet de levier;

-

Les accords de prêt Defi pour les clients institutionnels, tels que les bénéfices du sirop de Maple Finance, proviennent des prêts institutionnels.

-

RWA met les avantages des entreprises de prêts réelles sur la chaîne, telles que les produits financiers de la chaîne d’approvisionnement en chaîne de Huma Finance.

En bref, les activités de prêt sont le modèle de revenu financier le plus traditionnel, et le plus grand montant de fonds continuera d’être le modèle de revenu de stablecoin le plus important.

2. Rendre le revenu agricole:

Représenté par Curve, ses revenus proviennent des frais de manutention et des récompenses de jetons distribuées au LP par les transactions AMM. En tant que Saint Graal de la plate-forme stablecoin dex, Curve est devenu un stablecoin soutenu dans les pools de courbe et est devenu un indicateur important pour mesurer l’adoption de nouvelles étages dans l’industrie. L’avantage de l’extraction de courbe est qu’il a une sécurité extrêmement élevée mais que les rendements insuffisants sont trop faibles et manquent d’attractivité (0-2%). Si les fonds non larges et à long terme participent à l’exploitation de liquidité de Curve, les rendements peuvent même ne pas couvrir les frais de gaz de transaction.

Les paires de trading de piscine stablecoin d’UNISWAP sont confrontées au même problème. Les paires de trading non-stable de l’UNISWAP ont la possibilité de pertes d’extraction de liquidités, tandis que d’autres paires de trading de pool de stablecoin avec des DEX à plus petite échelle ont toujours des préoccupations de rupture même si les rendements sont élevés, qui ne sont pas conformes au principe de la gestion financière prudente et stable de Stablecoin. Nous pouvons voir que le pool Defi stablecoin est toujours principalement basé sur le modèle de prêt, et que le 3pool le plus classique de Curve (DAI USDT USDC) ne figure que dans le top 20 TVL.

3. Rendements d’arbitrage neutre du marché:

Les stratégies d’arbitrage neutre sur le marché sont largement utilisées dans les établissements commerciaux professionnels depuis longtemps. En tenant des positions longues et courtes en même temps, l’exposition nette du marché du portefeuille d’investissement est proche de zéro. Les principaux en crypto sont:

-

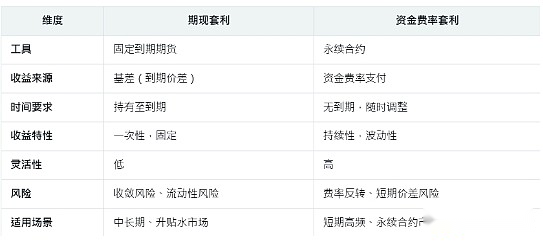

Arbitrage du taux de financement: Les contrats à terme perpétuels n’ont aucune date d’expiration, et son prix est conforme au prix au comptant grâce au mécanisme de taux de financement. Les taux de financement doivent être payés régulièrement pour raccourcir la différence de prix à court terme entre les contrats ponctuels et perpétuels.

-

Lorsque le prix d’un contrat perpétuel est plus élevé que le prix au comptant (prime), les shorts de rémunération à long terme et le taux de frais de capital sont positifs.

-

Lorsque le prix d’un contrat perpétuel est inférieur au prix au comptant (remise), le court terme paie le long et le taux de frais de capital est négatif.

-

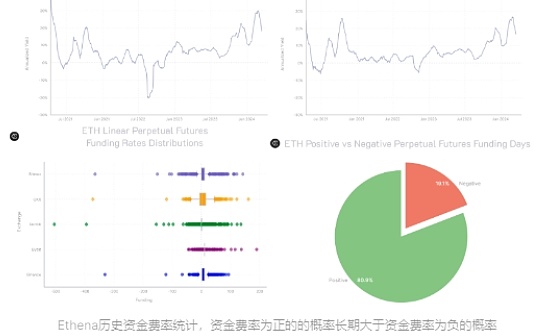

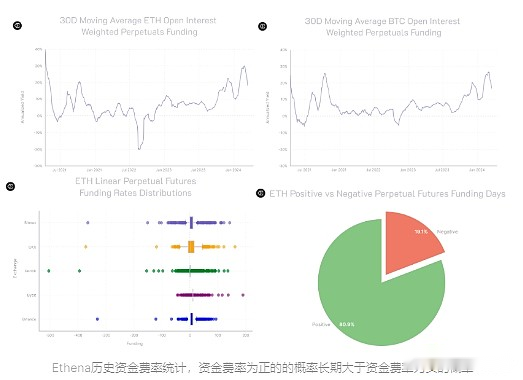

Selon les données de retracement historiques, la probabilité qu’un taux de capital positif soit supérieur à la probabilité qu’un taux de capital négatif soit à long terme. Par conséquent, la source de revenus est principalement des achats ponctuels dans des scénarios de taux de capital positifs, la vente à découvert de contrats perpétuels et les frais à longue durée

-

Arbitrage Spot and Futures: L’arbitrage Spot and Futures tire parti de la différence de prix entre le marché au comptant (SPOT) et le marché à terme (Futures) pour verrouiller les bénéfices par des positions de couverture. Le concept de base est ** « base » **, c’est-à-dire la différence entre le prix à terme et le prix au comptant. Fonctionne généralement dans une prime (contango, le prix à terme est supérieur à SPOT) ou le marché remise (arrière, le prix à terme est inférieur à celui de SPOT). L’arbitrage à terme et au point convient aux investisseurs avec de grandes quantités de fonds, peut accepter des périodes de verrouillage et sont optimistes quant à la convergence de la base, et se trouve couramment dans les commerçants ayant une pensée financière traditionnelle.

-

Arbitrage de déménagement en brique d’échange: utiliser les différences de prix entre les différents échanges pour construire des positions neutres est la méthode d’arbitrage précoce dans l’industrie cryptographique. Cependant, la différence de prix actuelle entre les paires de trading traditionnelles est déjà extrêmement faible, et ils doivent s’appuyer sur des scripts automatisés en brique et conviennent plus aux marchés à haute volatilité et aux pièces de monnaie à petite capitalisation. Le seuil pour les investisseurs de détail à participer est élevé, vous pouvez donc vous référer à la plate-forme Hummingbot.

-

De plus, il existe des modèles d’arbitrage tels que l’arbitrage triangulaire, l’arbitrage transversal et l’arbitrage croisé sur le marché. Cet article ne fournira pas d’extensions supplémentaires.

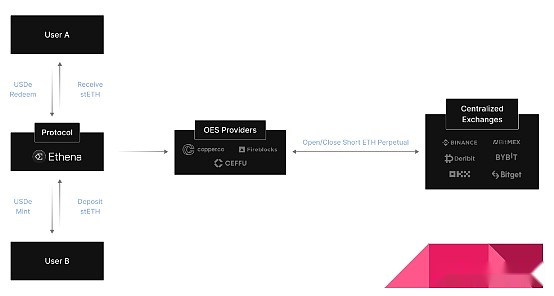

La stratégie d’arbitrage neutre sur le marché est extrêmement professionnelle et la majeure partie de l’audience est limitée aux investisseurs professionnels. L’émergence de ce cycle d’Ethhena déplacera le modèle mature de « l’arbitrage du taux de financement » vers la chaîne, et les utilisateurs de détail ordinaires peuvent participer.

Les utilisateurs déposent Steth dans le protocole Ethena et reçoivent des jetons USDE d’une valeur équivalente. Dans le même temps, ils gagneront des taux de capital positifs en se cachant de courtes commandes sur les bourses centralisées. Selon les statistiques historiques, plus de 80% du temps est un taux de capital positif et des taux d’investissement négatifs, Ethena compensera les pertes par le biais de réserves; Protocole Ethena ** a détenu les taux d’investissement de plus de 65% des taux d’investissement de couverture des revenus en plus de certains revenus d’Ethereum, en chaîne ou en échange (35%) en tant que revenu supplémentaire; En outre, les actifs des utilisateurs sont confiés aux gardiens tiers OES (Off Exchange Settlement) ** et publient régulièrement des rapports d’audit, isolant effectivement les risques de plate-forme d’échange.

En ce qui concerne la réflexion sur les risques d’Ethena, en dehors des facteurs incontrôlables de la partie du projet tels que des accidents entre la plate-forme d’échange et l’institution de garde, les problèmes de sécurité des contrats intelligents ou le découplage des actifs ancrés, le point de base le plus important est « les pertes dans le scénario de taux de capital négatif à long terme et les fonds réservés de l’accord ne peuvent pas être couverts ». Selon le retrait des données historiques, nous pouvons comprendre que la probabilité est faible. Même si cela se produit, cela signifie que la stratégie de négociation de «taux d’arbitrage du taux de fonds» qui est généralement applicable dans l’industrie a échoué. Par conséquent, dans la prémisse que l’équipe ne fait pas de mal, le protocole Ethena n’aura pas de modèle de décès en spirale des stablescoins de l’algorithme de terra, mais il est possible que le rendement élevé des subventions à jetons déclinera progressivement et reviendra à la plage de rendement d’arbitrage normal.

Dans le même temps, nous devons admettre que Ethena a fait la meilleure transparence des données et peut clairement interroger les rendements historiques, les taux d’investissement, les positions sur différents échanges et rapports d’audit mensuels sur le site officiel, ce qui est meilleur que les autres produits d’arbitrage à tarif capital sur le marché.

En plus du modèle « Arbitrage du taux de fonds » d’Ethena, PionEx Exchange possède également des produits financiers stablecoin avec le modèle « Arbitrage à terme ». Malheureusement, à part Ethena, il n’y a actuellement pas beaucoup de produits d’arbitrage neutre sur le marché auxquels les clients de détail peuvent participer à un seuil bas.

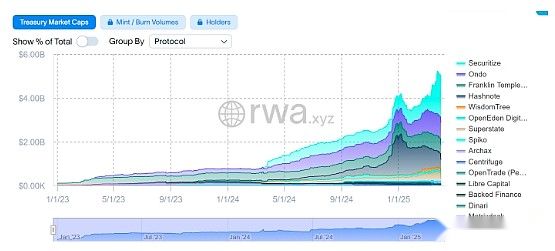

4. Bills du Trésor américain

Le cycle de hausse des taux d’intérêt de la Fed de 2022 à 2023 pousse le taux d’intérêt du dollar américain à plus de 5%. Même si elle s’est transformée par une réduction progressive des taux d’intérêt, le taux d’intérêt du dollar américain de plus de 4% est toujours un objectif d’actif rare dans le secteur financier traditionnel qui prend en compte la sécurité élevée et les rendements élevés. L’activité RWA possède des exigences de conformité élevées et un modèle de fonctionnement lourd. Les obligations américaines, en tant que cible standardisée d’un volume de transactions élevées, sont parmi les quelques produits RWA avec une logique commerciale.

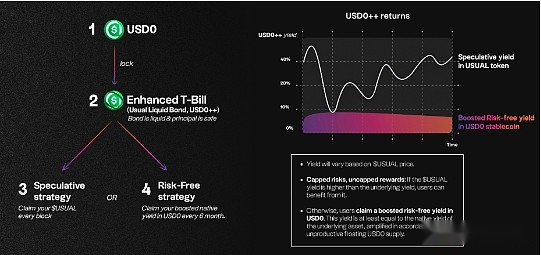

Ondo, qui a des obligations américaines comme actif sous-jacent, a USDY pour les clients généraux de vente au détail non américains et l’OUSG pour les institutions américaines avec des institutions américaines avec des rendements USDY de 4,25%. Il s’agit du numéro un de la piste RWA dans le support multi-chaînes et les applications écologiques, mais en termes de conformité réglementaire, il est légèrement insuffisant par rapport au FOBXX et BlackRock Buidl lancé par Franklin Templeton; Alors que l’accord habituel, qui a émergé dans ce cycle de cycles, a ajouté des jetons de liquidité USD0 ++ sur un panier d’obligations américaines comme actifs sous-jacents, similaire à l’engagement de Lido à Ethereum, fournissant des liquidités pour les obligations américaines verrouillées à 4 ans et peut participer à une mine de liquidité de stable ou à un bilier de prêt pour obtenir des rendements supplémentaires.

Il convient de noter que les rendements de la plupart des projets RWA du Trésor américain sont stables à environ 4%, tandis que les rendements les plus élevés du pool de stablecoin habituel sont principalement dus à des rendements supplémentaires spéculatifs tels que les subventions en jetons d’habitude, les pilules (points), les mines de liquidité, etc., ne sont pas durables. Comme le Treasury RWA le plus complet les plus complets se projette avec l’écosystème Defi, ils seront toujours confrontés au risque de baisse lente des rendements mais pas à la tempête à l’avenir.

Bien que le découplage des prix et les incidents de vente causés par l’ajustement du mécanisme de rachat de 0 ++ USD au début de 2025 soient la cause profonde de ses attributs obligataires et le désalignement des attentes du marché et les erreurs de gouvernance, son mécanisme de conception de liquidité est toujours digne de référence pour les autres projets américains RWA obligataires en tant qu’innovation dans l’industrie.

5. Produit structuré d’option (produit structuré)

Les produits structurés et les stratégies à double monnaie actuellement populaires dans la plupart des échanges centralisés proviennent de la stratégie de vente ou de vente d’appel de vente de « options de vente pour gagner des primes » dans le trading d’options. Les stablescoins U-Standard sont principalement des stratégies de put, et les rendements proviennent de la prime d’option payée par l’acheteur d’option, c’est-à-dire en gagnant un bonus d’option USDT stable ou en achetant du BTC ou de l’ETH à un prix cible inférieur.

En pratique pratique, la stratégie de vente d’options est plus adaptée aux fluctuations de l’aire de répartition. Le prix cible de la vente est la limite inférieure des fluctuations et le prix cible de l’appel de vente est la limite supérieure des fluctuations. Pour les marchés de la montée en puissance unilatérale, le retour sur les options et les fonds est limité et il est plus approprié de choisir l’appel d’achat; Pour les marchés de chute unilatéraux, la vente de vente est facilement un état de pertes continues après avoir acheté à mi-chemin de la montagne. Pour les débutants qui vendent des options, ils sont enclins à tomber dans le piège de la poursuite des «rendements de bonus d’options élevés» à court terme et d’ignorer l’exposition aux risques causée par la forte baisse du prix de la monnaie. Cependant, la fixation du prix cible trop bas et les rendements du bonus d’option manquent d’attractivité suffisante. Combiné avec les années de trading d’options de l’auteur, la stratégie de vente de vente définit principalement une opération de prix cible d’achat inférieur lorsque le marché est en baisse et que la panique se propage pour gagner des bonus d’options élevées, tandis que le rendement sur les prêts courants sur la bourse pendant le marché est plus considérable.

En ce qui concerne la stratégie de protection principale des principaux ailes de requin populaire sur les échanges tels que OKX récemment, la stratégie de diffusion d’appels d’ours (vendre des frais d’appel Fonds d’option + prix d’exercice plus élevé d’achat d’appel limite l’augmentation) + taureau de put (vendre des frais de vente Fonds d’option + Prix d’exercice inférieur Acheter Limiter la baisse) Permet à l’intégralité de la combinaison d’options de gagner des rendements supplémentaires. Il s’agit d’une solution de gestion financière standard appropriée pour les utilisateurs qui se concentrent sur la sécurité principale mais ne poursuivent pas la maximisation des fonds d’option ou des rendements standard des devises.

La maturité des options en chaîne reste à développer. Le financement du ruban est devenu autrefois l’accord de coffre-fort à option le plus haut au cours du dernier cycle de cycles. Les principales plateformes de trading d’options en chaîne telles que Opyn et Lyra Finance peuvent également échanger manuellement les stratégies de fonds d’options, mais maintenant il n’est plus dans sa gloire.

6. Rendre la tokenisation

L’accord de Pendle, qui est un cycle très représentatif, a commencé par des prêts à taux fixe en 2020 et a été formé dans la tokenisation de revenu de 2024. En divisant les actifs de revenu en différents composants, les utilisateurs peuvent verrouiller les titres à revenu fixe, spéculer sur les rendements futurs ou les risques de revenu de couverture.

-

Les jetons de rendement standardisés SY (jetons de rendement standardisé) peuvent être divisés en jetons principal PT et en jeton de rendement yt

-

PT (Token principal): représente la partie principale de l’actif sous-jacent. L’actif sous-jacent peut être racheté à 1: 1 à son expiration.

-

YT (Token de rendement): représente la partie de revenu futur, diminuant dans le temps, et la valeur revient à zéro après l’échéance.

Les stratégies de trading de Pendle sont principalement:

-

Revenu fixe: la détention des pts peut obtenir des titres à revenu fixe à la maturation, adaptés à l’aversion au risque.

-

Spécule des bénéfices: achetez les paris pour les bénéfices futurs, adaptés aux personnes qui aiment le risque.

-

Risque de couverture: vendez YT pour verrouiller les rendements courants et éviter les risques de baisse du marché.

-

Offres de liquidité: Les utilisateurs peuvent déposer PT et YT dans le pool de liquidités pour gagner des frais de transaction et des récompenses à pente.

Le pool de stablecoin qu’elle promeut actuellement, en plus des rendements natifs des actifs sous-jacents, présente également des mesures incitatives telles que les rendements spéculatifs YT, les rendements LP, les incitations à jeton de pendle et les points, ce qui rend son rendement global considérable. L’une des lacunes est que la piscine à haut rendement de Pendle a une maturité relativement moyenne et à court terme et ne peut pas fonctionner une fois pour toutes Il nécessite des opérations fréquentes sur la chaîne pour remplacer le pool de revenus.

7. Un panier de produits à revenu de stablecoin:

En tant que le principal protocole de réapprovisionnement en liquide, Ether.fi embrasse activement la transformation du produit après que la piste de réapprovisionnement entre une tendance à la baisse saturée, lance de nombreux produits de revenus dans la BTC, l’ETH et les stablecoins, continuant à maintenir sa position principale dans toute l’industrie Defi.

Dans son bassin USD neutre du marché des stablescoin, il fournit aux utilisateurs un panier de produits à revenu de stablecoin tels que ** de prêt de prêt (sirop, morpho, aave), minage de liquidités (courbe), arbitrage du taux de capital (éthena), tokenisation du revenu (pendle) ** sous la forme de fonds de gestion actifs. Pour les utilisateurs qui poursuivent des rendements de chaîne stables, un volume de capital insuffisant et ne veulent pas fonctionner fréquemment, c’est un moyen de prendre en compte les rendements élevés et de diversifier les risques.

8. STABLECOIN EXTACK EN SALIGNEMENT:

Les actifs de stablecoin ne sont pas des chaînes publiques POS telles que l’ETH qui ont des attributs de jalonnement. Cependant, le réseau AO lancé par l’équipe d’Arweave a accepté le jalon en chaîne de Steth et Dai dans le modèle d’émission de lancement de jetons, et Dai Striking a la plus grande efficacité de fonds de revenu AO. Nous pouvons classer ce modèle d’engagement de stablecoin en tant que modèle de revenu de stablecoin alternatif, c’est-à-dire gagner des récompenses de jetons AO supplémentaires sur la prémisse d’assurer la sécurité des actifs DAI, et ses risques principaux résident dans le développement du réseau AO et l’incertitude des prix des jetons.

Pour résumer, nous résumons le modèle de revenu stablecoin grand public sur le marché actuel de la cryptographie, comme indiqué dans le tableau ci-dessus. Les actifs de stablecoin sont le marché le plus familier mais le plus facile pour les praticiens du marché cryptographique. Ce n’est qu’en comprenant la source des revenus des stablescoins et en les allouant raisonnables que nous pouvons raisonnablement gérer plus calmement les risques incertains du marché de la cryptographie sur la base de la pierre angulaire stable.