著者:Cryptovizart、Ukuriaoc、GlassNode:Wuzhu、Bitchain Vision

まとめ

-

ビットコインは、FRBの削減率を0.50%削減した後、短期保有者のコストベース(61,900ドル)および200DMA(63,900ドル)を回収しました。

-

純資本流出の期間の後、短期保有者が直面する圧力は、価格がコストベースを超えるにつれてわずかに緩和されました。

-

新しい投資家は、ある程度の回復力と比較的小さな実際の損失を示しており、彼らが全体的な上昇に自信を持っていることを示しています。

-

永続的な先物市場は慎重な復活を示し、需要は徐々に増加しましたが、強力な強気市場ではまだレベルを下回っています。

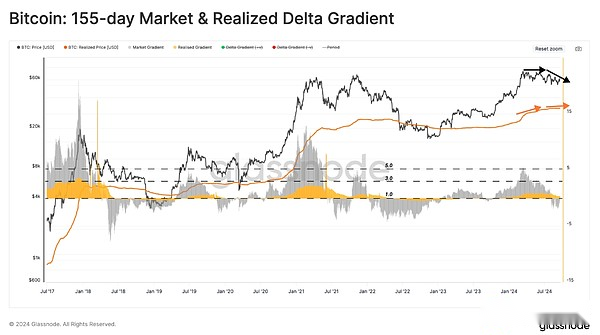

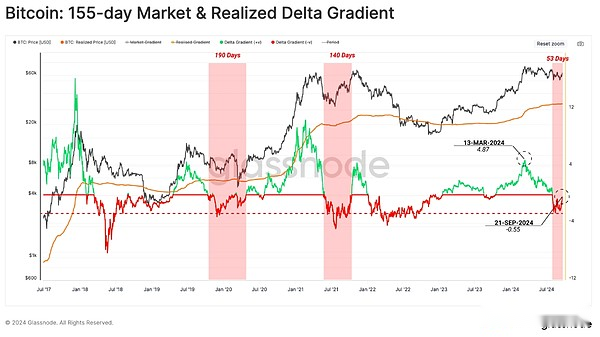

市場勾配の変換

市場が3月のATHに達した後、キャピタルがビットコインネットワークに流れ込み、価格の勢いが弱まりました。これは、価格(黒)の滑らかな155日勾配を実際の価格(赤)と比較することで確認できます。

ここ数週間で、市場の勾配は負の値に低下しましたが、実際の価格勾配はプラスですが、傾向は低いです。これは、スポット価格の低下が資本流出の強度よりも大きいことを示しています。

以下の図は、これら2つの勾配のz-fractionを測定します。負の値は、比較的弱い需要の期間として説明することができ、価格の継続的な収縮をもたらします。

このメトリックを使用して、現在の構造は2019年から20年の期間に非常に似ており、2019年の第2四半期に強いリバウンドに続いて市場がより長い統合を経験していることがわかります。

新しい資本の流れ

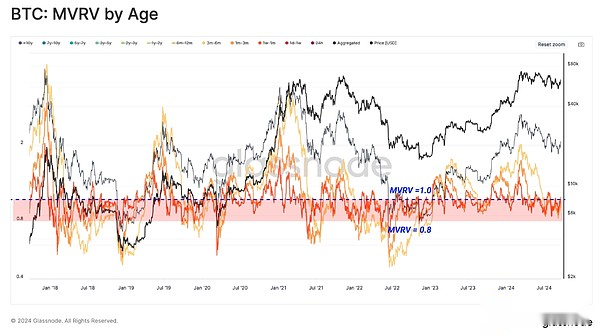

2024年6月下旬以来、現在の統合フェーズは、いくつかの短期保有者サブグループ(MVRV比< 1)のコストベースよりもスポット価格を押し上げています。これは、最近の投資家が財政的圧力にさらされており、未実現の損失の増加に苦しんでいることを強調しています。

しかし、多くの新しい投資家は否定的な保有を持っていますが、彼らの未実現の損失は、2020年3月の2021年半ばの売却および共同体のcrash落よりも大幅に低くなっています。

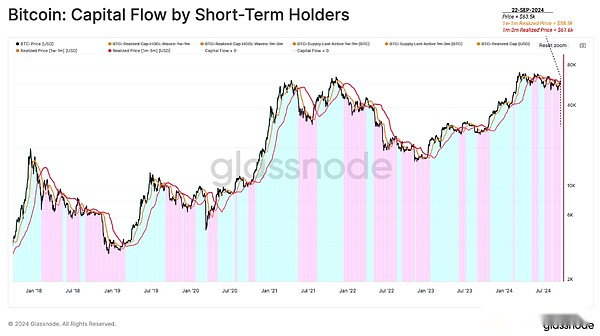

市場が長期的な収縮に入ると、収益を減らすことで、投資家が損失を減らすために低価格でキャッシュアウトするようになります。したがって、比較的若い供給コストベースは、スポット価格よりも低くなります。短期保有者の供給は、ビットコインエコシステムの正味資本流出として説明できます。

資本の方向と強度を新しい投資家の観点から測定するために、2つのサブグループのコストベースを比較するインジケーターを構築しました(1W-1Mは高速軌道として、1M-3Mが遅い軌跡として)。

-

資本流出(青)市場の下方トレンドでは、最年少トークン(1W-1M赤)のコストベースは、高齢者グループ(1m-3m赤)のコストよりも速く低下します。この構造は、資本流の全体的な方向が負であり、この流出の強度はこれらの軌跡間の偏差に比例していることを示しています。

-

市場の上昇傾向における資本流入(青)、若いトークンのコスト基準は、古いコイン年齢層のコストよりも速く拡大します。これは、資本流入速度がこれらの軌跡間の発散に比例していることを示唆しています。

新しいトークンのコストベースは現在、古いトークンのコストベースよりも低く、市場が正味の流出メカニズムを経験していることを示しています。このインジケーターを使用して、持続可能な市場の逆転は、前向きな勢いを形成する初期段階にある可能性があります。

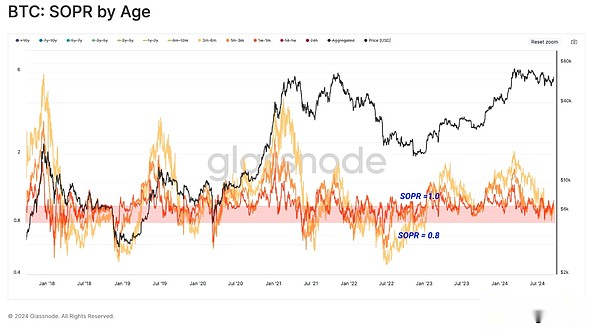

新しい投資家の自信

市場の調整中に新しい投資家の未実現の損失が増加するにつれて、負けたときに降伏する傾向も増加します。統計はそれを示しています短期保有者はボラティリティに対してより敏感であるため、行動は市場の変曲点を追跡するのに役立ちます。

年齢ごとにMVRVで確認されると、年齢別のSOPRインジケーターはほぼ同じ動作を示します。これにより、新しい投資家は両方とも損失を加える状態にあり、これらの損失を具体化するよう圧力をかけていることが確認されています。

また、市場の感情の変化に対する短期保有者の対応の強度を評価することもできます。

消費している新しい投資家(赤)とすべての新規投資家(青)のコストベースのコストベースの違いは、全体的な信頼を反映しています。スポット価格で標準化された場合、このバイアスにより、新しい投資家が非常に高い未実現の利益または損失に過度に反応する期間を強調することができます。

過去155日間にトークンを購入した新しい投資家は、以前の「弱気傾向」よりも高い市場の信頼を示しています。彼らが保持しているコストベースと比較して、ロックされたこのグループの損失はまだ比較的低いです。

長い永久契約プレミアム

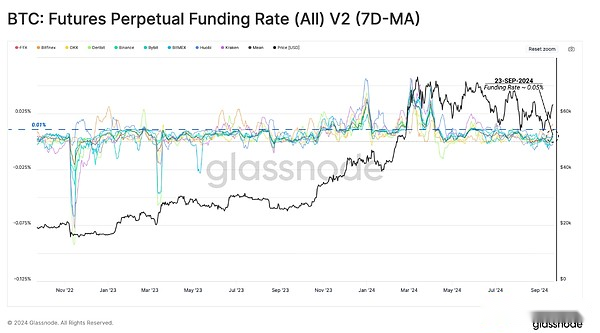

永久契約先物市場を使用して、上昇傾向に対する新しい資本信頼の調査に別の次元を追加できます。まず、先物の永続的な契約資金調達率(7D-MA)を使用して、投機家が長いポジションでのレバレッジを引き受けるためにより高い金利を支払うことをいとわないことを示します。

0.01%の資金調達率が多くの交換の平衡値であることを考慮すると、このレベル以下の逸脱は強気感情のしきい値として考慮します。最近の価格のリバウンドには、ブルズが活用するための永続的な契約市場での相対的な熱の上昇傾向が伴います。これにより、毎週の平均資金調達率が0.05%になりました。

これは平衡レベルを超えていますが、永続的な契約市場での長いバイアスの需要の程度が強いまたは過度であることを示すことはまだ不可能です。

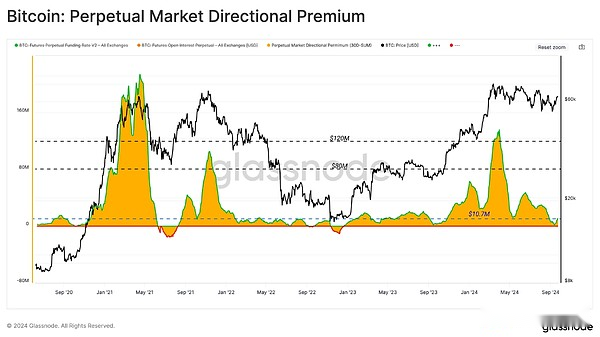

過去30日間にわたってショートパンツに長い契約によって支払われた累積月間プレミアムを計算すると、3月のATH近くのレバレッジの総費用は月額約1億2,000万ドルであることがわかります。

9月中旬の時点で、この指標は月に170万ドルに急落し、現在は月にわずかに上昇しています。その結果、長いレバレッジの需要は過去2週間で増加していますが、2023年1月のレベルを大きく下回っています。これは、この調整期間中に市場が大幅に冷却されたことを示しています。

要約します

ビットコイン市場は、2019年末から2020年の初めまでの期間を連想させる長い統合フェーズにあります。ビットコインネットワークへの資本流入は、3月の記録的な高値以来減速しており、短期保有者の収益性に異議を唱えています。

しかし、地元の純資本流出の期間にもかかわらず、市場に対する新しい投資家の信頼は非常に強いままです。ここ数週間で、永久先物市場での長い好みも非常に中程度の増加を見てきました。

全体として、これは3月の過度のボラティリティから市場が冷却されていることの絵を描き、多くの新しいビットコイン投資家の感情を破っていません。