著者: 趙英、ウォールストリートニュース

先週、「RMP」が市場に出ると予測された。 FRBは今週、予定通り準備預金管理購入(RMP)プログラムの開始を発表した。ウォール街は流動性注入の宴の到来を告げているのかもしれない。

米連邦準備理事会(FRB)は昨夜、適切な準備金の供給を維持するために必要に応じて短期国債の購入を開始すると発表した。ニューヨーク連銀は同時に、今後30日間に400億ドルの短期国債を購入する計画を発表した。これは先週、バランスシートの縮小を正式に中止して以来の最新の動きである。。この動きは、12兆ドルの米国レポ市場における最近の不穏な金利変動と、為替市場の混乱が続いており、連邦準備理事会が行動の加速を余儀なくされている中で行われた。

この取り組みは、適切な埋蔵量を維持することを目的としています。当局者らは「量的緩和ではない」と繰り返し強調しているが、市場は実際の行動で投票しており、米国債、米国株、ビットコイン、金、原油はすべて上昇し、ドルは下落した。これは典型的な「量的緩和取引」であり、投資家は2019年の流動性の饗宴の恩恵を再現しようとしている。

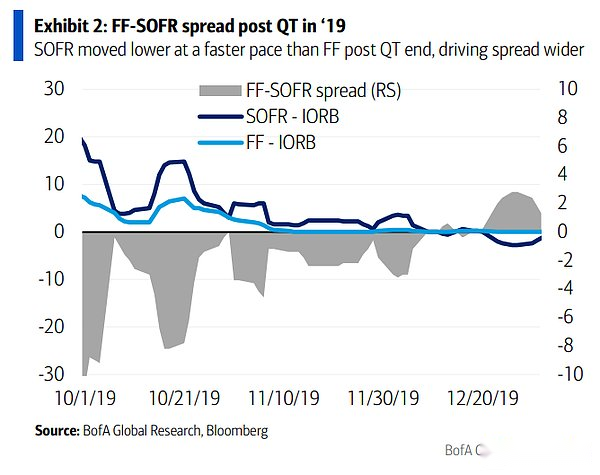

この決定が短期金融市場に与える影響は直ちに現れるものと思われます。2019年の経験に基づくと、流動性注入により担保翌日物融資金利(SOFR)は急速に押し下げられるが、フェデラルファンド金利(FF)の反応は比較的遅れている。この「時間差」により、投資家にとって大きな裁定取引の余地が生まれます。

毎月400億ドルの購入が始まる

ニューヨーク連銀の水曜日の発表では、RMPの運用枠組みが詳しく述べられている。FOMCの指示によれば、ニューヨーク連銀は流通市場で短期国債を購入し、必要に応じて残存期間が最長3年の国債を購入することで適切な準備水準を維持することになる。これらの買い入れ規模は、FRBの負債に対する予想される需要傾向や季節変動に基づいて調整される。

毎月の RMP 額は、今後約 30 日間の仮の購入計画とともに、毎月第 9 営業日頃に発表されます。ニューヨーク連銀のトレーディングデスクは12月11日に最初の計画を発表する予定で、RMPの短期国債は総額約400億ドルとなり、12月12日に買い入れが開始される。

ニューヨーク連銀は、来年4月に予想される非準備負債の急増を相殺するため、今後数カ月はRMP買い入れ額の増加が続くと予想している。その後、FRB負債の予想される季節変動に基づいて、総購入ペースが大幅に減速する可能性がある。買入金額は、埋蔵量の見通しや市況を踏まえ、適切に調整させていただきます。

FOMCは声明で「委員会は準備金残高が適切な水準まで低下したと考えており、適切な準備金の供給を維持するために必要に応じて短期財務省証券の購入を開始する」と述べた。この声明はFRBのバランスシート管理戦略における重要な転換点を示すものである。

FRBのパウエル議長は、FRB自体は短期金融市場の緊張について「心配していない」と述べた。「遅かれ早かれこの日が来ることは分かっていましたが、予想よりも早くやって来ました。」しかし、FRBは直ちに国債購入プログラムを開始し、購入額はしばらく「高水準が続く」と予想しており、当局者が実際に流動性ひっ迫を懸念していることを示唆している。

RMPはQEではないが、市場は気にしない

「量的緩和」QEの主な目的は、長期国債やMBSを購入することで長期金利を低下させ、経済成長を刺激することだ。RMP の目的はより技術的なもので、事故を防ぐために金融システムの「パイプライン」に十分な流動性を確保するために短期国債 (T ビル) を購入することに焦点を当てています。

FRBと純粋主義者はRMPは単なる調整でありQEではないと繰り返し強調しているが、市場は「量的緩和取引」で応じている。バンク・オブ・アメリカの金利戦略チームによる最新の報告書は市場のコンセンサスと同様で、同行は大規模な流動性注入が行われると確信している。

バンク・オブ・アメリカは以前、RMP資金は2つの部分から構成されると予想していた。1つは自然なバランスシートの成長(自然成長)であり、経済規模と流通通貨の需要の自然な拡大に適応するためのものである。もう 1 つの部分は「バックフィル」 (バックフィル) で、6 か月間継続すると予想され、以前の流動性引き出しによって生じた可能性のあるギャップを修復するために使用されます。

バンク・オブ・アメリカは、単に長期金利の引き下げや景気刺激を目的とした量的金融緩和と比べ、RMPは銀行システムの「パイプライン」の維持に近いと述べた。ただし、短期金融市場の場合、大きな影響は直接流動性注入です。バンク・オブ・アメリカは、RMPを通じて注入された現金はすぐにSOFRを押し下げるだろうが、フェデラル・ファンド・レートの反応は比較的遅れると考えている。この「時間差」により、大きな裁定取引スペースが生まれます。

現在、市場の価格設定はこの流動性注入のリスクを大幅に過小評価しています。バンク・オブ・アメリカは、SOFR/FFスプレッドがすぐにマイナス5bpに戻るか、現在のマイナス10bpからさらに縮小するとみている。これが投資家にとって意味するのは、フロントエンド金利市場には明確な取引機会があるということです。

2019年の脚本を繰り返すことはできるだろうか?

これから何が起きようとしているのかを理解するために、バンク・オブ・アメリカの金利ストラテジスト、マーク・カバナ氏のチームは、歴史上、真に参考に値するRMP事例は1件しか提供されておらず、それが2019年の秋だったと強調した。

2019年9月中旬、SOFRが突然急騰し、レポ危機として知られるシステム内の極度の流動性不足が示された。FRBは直ちに現先オペを開始し、10月11日、10月16日からRMPの実施を開始すると発表した。当時の月次RMP規模はGDPの約0.2~0.3%、現先オペの総額はGDPの約1%であった。

市場の反応はすぐにありました。流動性の注入により、SOFR/FFスプレッドは9月の-21bpから10月には-3bpへと急速に縮小し、11月には-2bpでさらに安定した。2019年の経験によると、フェデラルファンド金利の変動が見られる一方で、現金注入はSOFRの変更を非常に迅速に推進する可能性があることが示されています。。

バンク・オブ・アメリカは、歴史の韻は似ているものの、2025年は2019年の単純な繰り返しではないと指摘した。現在の連邦準備理事会による過剰引き出しの状況は2019年ほど深刻ではないため、今回の連邦準備理事会の対応は2019年ほど劇的なものではないだろう。BofAは月間RMPがGDPの約0.15%となり、2019年の水準を下回ると予想している。

強度は小さくなりますが、論理的な伝達メカニズムは一貫しています。つまり、キャッシュの増加により SOFR が迅速に反応するのに対し、FF は遅れます。このメカニズムは、FRBのQEがFFよりも早くSOFRをゼロに近づけた2021年下半期にも検証された。公式の定義に関係なく、市場は明らかに流動性の新たなラウンドに向けた準備ができています。