La administración Trump está explorando activamente formas de promover que otros países adopten el dólar estadounidense como su moneda principal para combatir la tendencia a la desdolarización.El Consejo de Asesores Económicos de la Casa Blanca, el Consejo de Seguridad Nacional, el Consejo Económico Nacional, el Departamento del Tesoro y otros departamentos han celebrado reuniones a puerta cerrada con el profesor de la Universidad Johns Hopkins, Steve Hanke, para formular una estrategia sistemática de promoción del dólar.Como autoridad en el campo de la monetización global, Hankey ha liderado los procesos de dolarización de Montenegro (1999) y Ecuador (2000), y ha diseñado los sistemas de comités monetarios de Estonia, Lituania, Bulgaria, Bosnia y Argentina (comités de cuasimonedas). Sus opiniones tienen un valor de referencia clave para comprender las tendencias políticas actuales.

1. Evaluación realista de la amenaza de la desdolarización

En noviembre de 2025, la proporción de dólares estadounidenses en las reservas mundiales de divisas había caído al 58,4% (datos COFER del FMI, tercer trimestre de 2025), una disminución adicional desde el máximo del 59,2% en 2021. Durante el mismo período, la internacionalización del RMB se aceleró y la proporción de pagos en RMB en el sistema SWIFT aumentó al 4,12% (octubre de 2025), duplicándose desde 2020. En el comercio interno de los países BRICS+, la proporción de liquidaciones distintas del dólar estadounidense ha alcanzado el 36% (informe del Banco Central de Brasil 2025), de los cuales más del 95% del comercio bilateral entre China y Rusia se liquida en monedas locales.

Los activos de reserva extranjera en dólares de Rusia se han desplomado un 78% desde 2018. China continúa aumentando sus tenencias de oro (las reservas de oro del banco central alcanzaron 2.312 toneladas en octubre de 2025, lo que representa el 12,8% de sus reservas extranjeras) y promueve contratos energéticos denominados en RMB en países a lo largo de la “Belt and Road”.En agosto de 2025, Arabia Saudita liquidó por primera vez 50 mil millones de dólares en exportaciones de petróleo en RMB, lo que marcó la expansión de las grietas en el sistema del petrodólar.

El equipo de Trump ve esto como una amenaza a la seguridad nacional.La evaluación interna de la Casa Blanca muestra que si el estatus de moneda de reserva del dólar estadounidense cae por debajo del 50%, el ahorro promedio anual de «señoreaje» en Estados Unidos se reducirá en aproximadamente 120 mil millones de dólares, equivalente al 0,4% del PIB.Lo que es más grave es que el aumento de los costos de financiación en dólares estadounidenses amplificará la presión de la deuda federal: los gastos por intereses en el año fiscal 2025 alcanzaron los 1,18 billones de dólares estadounidenses (pronóstico de la CBO), lo que representa el 22,3% de los ingresos federales.

2. Tres vías institucionales para la promoción del dólar estadounidense

El marco de políticas presentado por Hanji al gobierno contiene un mecanismo de internacionalización del dólar de tres niveles:

1. Dolarización Oficial

Abolir por completo las monedas nacionales y utilizar el dólar estadounidense como moneda de curso legal, unidad de cuenta e instrumento de pago de impuestos.Actualmente, ha sido adoptado por Ecuador (2000), El Salvador (2001), Zimbabwe (parcialmente en 2009), Timor Oriental, Palau y las Islas Marshall.Panamá está oficialmente dolarizada desde 1904 y no ha experimentado una crisis bancaria en los últimos 120 años.

Ventajas:

-

Eliminar el riesgo de descalce de monedas y poner fin a la hiperinflación (la inflación de Ecuador fue del 96% en 1999, cayó al 4% en 2001 y al -0,2% en 2025).

-

Atraer capital extranjero para regresar y poner fin al ciclo de fuga de capitales.

-

Reducir la probabilidad de incumplimiento soberano (Panamá no tiene antecedentes de incumplimiento desde hace un siglo).

Condiciones de implementación: Mientras el banco central tenga suficientereservas brutas de divisasPortadaBase monetaria (M0), las reservas no netas son positivas. Las reservas brutas del Banco Central Argentino a octubre de 2025 son de aproximadamente 28 mil millones de dólares y las del M0 son de aproximadamente 22 mil millones de dólares, lo que teóricamente tiene capacidad de conversión.

2. Caja de Conversión

Conserva el símbolo de la moneda nacional, pero está vinculado al dólar estadounidense a un tipo de cambio fijo, y la emisión de moneda está respaldada al 100% por reservas en dólares estadounidenses.La Junta Monetaria Búlgara (1997), dirigida por Hanki, vinculó el lev al marco alemán (más tarde el euro), y la inflación cayó del 1.081% en 1996 al 1% en 1998.

Ventajas:

-

Preservar el símbolo de la soberanía monetaria para facilitar la aceptación política.

-

Al hacer cumplir la disciplina fiscal, el gobierno no puede financiar mediante sobregiros del banco central.

-

Puede utilizarse como solución transitoria a la dolarización.

Últimos casos: En 2025, el Banco Central del Líbano está negociando con los Estados Unidos para establecer un comité monetario vinculado al dólar estadounidense y planea reemplazar la colapsada libra libanesa con un tipo de cambio fijo de 1:150.000 (el tipo de cambio del mercado negro ha llegado a 1:100.000).

3. Stablecoins privadas (Marco de la Ley GENIUS)

La «Ley GENIUS» aprobada en julio de 2025 exige que los emisores de monedas estables en dólares estadounidenses posean el 100% de los bonos del Tesoro de los Estados Unidos o reservas equivalentes de efectivo y acepten la supervisión del Departamento del Tesoro.En noviembre de 2025, el valor de mercado total de las monedas estables que cumplen con el estándar GENIUS alcanzará los 286 mil millones de dólares (datos de la Fed), un aumento del 312% con respecto a 2024.

mecanismo: Por cada moneda estable emitida, se debe depositar 1 dólar estadounidense en bonos del tesoro para formar un «comité de moneda privada».

efecto fiscal: La nueva demanda de bonos gubernamentales en el año fiscal 2025 será de aproximadamente 110 mil millones de dólares, lo que reducirá el rendimiento del bono estadounidense a 10 años en aproximadamente 8 puntos básicos (calculado por Morgan Stanley).

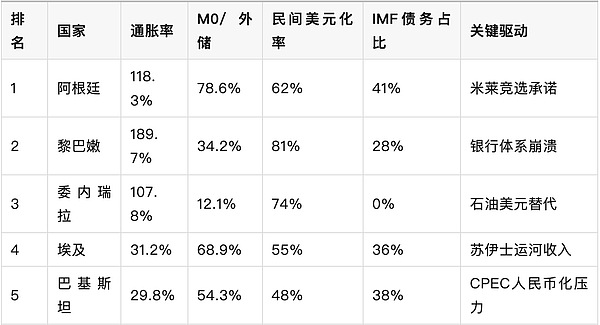

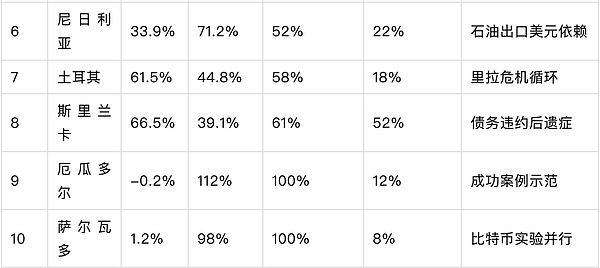

3. Selección y priorización de los países destinatarios

Hanji llevó a cabo una evaluación en ocho dimensiones de más de 200 bancos centrales de todo el mundo (tasa de inflación, tasa de cobertura de reservas extranjeras, índice de fuga de capitales, tasa de uso privado de la dolarización, proporción de deuda del FMI, estabilidad política, efecto de demostración regional, relación personal de Trump) y excluyó a 50 países de alto potencial.Los diez primeros son los siguientes (datos a noviembre de 2025):

Análisis de prioridades argentinas:

-

La fuga de capitales acumulada en 2025 alcanzará los 177.000 millones de dólares (modelo Hankey-Frank Varro), lo que representa el 76% de la deuda acumulada.

-

Si se concreta la dolarización, se espera que el PIB crezca un 8,3% en el primer año (similar al efecto de Ecuador en 2000), atrayendo un retorno de capital de entre 40.000 y 60.000 millones de dólares.

-

Aunque el gobierno de Milley estaba bajo presión del FMI para posponer el plan, la intervención personal de Trump podría obligar al FMI a hacer concesiones (similar al caso de Ecuador en 2000).

4. Predicción de reacciones en cadena regionales.

dominó sudamericano: La dolarización de Argentina desencadenará un efecto de demostración regional.

-

La tasa de dolarización privada en Bolivia (inflación 42%) ha alcanzado el 67%, y las reservas del banco central sólo alcanzan para cubrir el 41% de M0.

-

El Congreso de Perú (inflación 38%) lanzó un estudio de viabilidad sobre la dolarización en septiembre de 2025.

-

El gobernador del Banco Central de Brasil afirmó en octubre de 2025 que «no descarta la opción de una junta monetaria».Hankey predice: Si Argentina completa la dolarización en 2026, el 80% de los países sudamericanos alcanzarán la dolarización oficial o cuasi-dolarización para 2030.

Ancla energética de Oriente Medio: Si Egipto adopta una junta monetaria vinculada al dólar estadounidense, los ingresos del Canal de Suez (9.000 millones de dólares anuales en promedio) estarán totalmente dolarizados, lo que llevará a los países del Golfo a acelerar la desmonetización del renminbi.En noviembre de 2025, Kuwait reanudó las negociaciones con Estados Unidos para restablecer la vinculación con el dólar abandonada en 1961.

5. El papel de apoyo estratégico de las monedas estables

Si bien la stablecoin GENIUS Act no es el eje principal, constituye un complemento importante:

-

penetración microscópica

En Venezuela, el volumen diario de operaciones del USDT alcanza los 120 millones de dólares, lo que representa el 0,4% del PIB, lo que la convierte en una moneda paralela de facto.

-

derrame de tecnología

Circle lanzó USDC compatible con GENIUS en 2025, con una tasa de penetración del 28% en Nigeria, lo que redujo la prima de Naira en el mercado negro.

-

dividendo fiscal

Todas las reservas de moneda estable están invertidas en deuda estadounidense. La nueva demanda en 2025 equivaldrá al 15% de la escala de la QE de la Reserva Federal, que efectivamente cubre la reducción de China en las tenencias de deuda estadounidense (una reducción de 180 mil millones de dólares en los primeros tres trimestres de 2025).

6. El posicionamiento del oro en el ciclo de hegemonía del dólar estadounidense

El 6 de noviembre de 2025, el precio al contado del oro en Londres era de 4.126 dólares por onza, un aumento del 87% desde principios de 2024. Basándose en el «método del índice de renta disponible», Hankey predice que el pico del mercado alcista será de 6.000 dólares por onza, lo que corresponde al 10% de la renta disponible per cápita (nivel máximo en 1980).

factores impulsores:

-

Ciclo de congelamiento de activos geográficos: Irán en 1979, Rusia en 2022 y posibles nuevos congelamientos en Medio Oriente en 2025.

-

Aumento de las compras de oro de los bancos centrales: en los primeros 10 meses de 2025, los bancos centrales mundiales compraron 1.186 toneladas de oro en términos netos, estableciendo un récord histórico (Consejo Mundial del Oro).

-

Prima de crédito del Tesoro de EE.UU.: El diferencial del Tesoro de EE.UU./TIPS a 10 años aumentó hasta el 2,81%, lo que sugiere que las expectativas de inflación y los riesgos de impago coexisten.

señales del mercado de opciones: Opciones de oro COMEX con vencimiento el 24 de noviembre de 2025, posiciones abiertas:

-

Alcista por encima de $4,000: 8,514 ($8,514 mil millones)

-

Bajista por debajo de 4.000 dólares: 4.812 contratos (4.812 millones de dólares) La relación call/put es de 1,77:1, lo que demuestra que las apuestas institucionales se están consolidando en la plataforma de 4.000 dólares.

7. Obstáculos institucionales y caminos de avance

1. Resistencia del FMI

El FMI tiene una oposición estructural a la dolarización (Argentina en 2025, Ecuador en 2000 casos). Pero Estados Unidos, como mayor accionista (con el 16,5% de los derechos de voto), puede ejercer presión a través del comité ejecutivo.Trump puede seguir el ejemplo de Reagan en la década de 1980 y amenazar con recortar la inversión estadounidense en el FMI (una parte de 32.000 millones de dólares en 2025), obligándolo a cambiar su postura.

2. Obstáculos en el balance del banco central

La visión tradicional requiere que las reservas netas sean positivas, pero en realidad sólo las reservas brutas necesitan cubrir M0.Las reservas netas del Banco Central Libanés en 2025 serán de -42.000 millones de dólares, pero sus reservas brutas alcanzarán los 18.000 millones de dólares, lo que es suficiente para respaldar la paridad de 1:150.000.

3. Costos de transacción política

La dolarización requiere el abandono del señoreaje (aproximadamente 1-2% del PIB).La compensación está disponible a través de:

-

Estados Unidos ofrece préstamos a 10 años a bajo interés (similares al préstamo puente de 600 millones de dólares otorgado a Bulgaria en 1997).

-

Apertura de cupos de exportación de productos agrícolas (soja argentina, carne vacuna).

-

Acuerdo de base militar (se reanudan las negociaciones sobre la base de Manta en Ecuador).

8. Plan Constitucional para el Cierre del Gobierno y la Disciplina Fiscal

En 2025, el gobierno federal de Estados Unidos se enfrenta al riesgo del cierre más largo de la historia (la CBO predice que durará hasta marzo de 2026 sin un acuerdo).Hankey propuso la enmienda constitucional del freno de la deuda suiza:

-

El gasto federal no puede crecer más rápido que el crecimiento del PIB real.

-

El déficit está sujeto únicamente a ajustes cíclicos y el déficit estructural es cero.

-

La convención constitucional del Artículo V fue impulsada por 36 estados (se requirieron 34 estados y se cumplió el objetivo), sorteando la resistencia del Congreso.

efecto espejo internacional: Los países dolarizados implementan automáticamente camisas de fuerza fiscales porque no tienen canales de financiamiento del banco central.El déficit fiscal de Ecuador en 2025 solo representará el 0,8% del PIB, y la relación deuda pública/PIB es del 42%, mucho mejor que la de Argentina (142%).

9. Conclusión: Reestructuración estructural de la hegemonía del dólar estadounidense

La estrategia de promoción del dólar de la administración Trump no es un juego de suma cero, sino una situación en la que todas las partes ganan a través de la producción institucional:

-

Estados Unidos

Consolidar el señoreaje, reducir los costos financieros y frenar la expansión financiera de China.

-

país objetivo

Poner fin a la hiperinflación, atraer reflujos de capital y romper el ciclo de impago.

-

sistema global

Proporcionar bienes públicos y estabilizar las finanzas de los mercados emergentes.

Si Argentina toma la iniciativa para avanzar en 2026, la ola de dolarización en América del Sur remodelará el panorama monetario global.Combinando la penetración de las monedas estables de la Ley GENIUS y las reservas estratégicas de oro, Estados Unidos puede estabilizar la proporción de reservas en dólares estadounidenses en más del 55% para 2030, revirtiendo con éxito la tendencia de desdolarización.