Auteur: Liu Ye Jinghong

Ethena est un produit vedette pendant cette période.Même si le marché est relativement faible maintenant, TVL d’Ethena est toujours de 2,4 milliards de dollars.

Beaucoup de gens voient cette monnaie stable émise par des jetons hypothécaires et donne également des modèles de produits à haut rendement.

On estime que de nombreux lecteurs auront ce doute, inquiétant ou soupçonnent que Ethena est une autre imitation de l’UST et du tonnerre.Mais je veux donner une conclusion ici:

L’USDE d’Ethena n’a pas de tonnerre, mais Ethena aura un effet marginal avec l’augmentation de la taille du marché.

Logique de distribution de l’USDE

Bien que l’USDE soit le même que l’UST, il utilise les crypto-monnaies traditionnelles comme hypothèque, puis émise à 1 dollars américains selon la surface du ticket, en fait, la logique opérationnelle des deux est très différente.

L’UST est très simple dans le fonctionnement des fonds.Mais le noyau est que l’examen a une relation profonde avec Luna.Plus la demande du marché pour l’USS est élevée, plus le prix de Luna peut entraîner un effet de rétrécissement.Plus le prix de Luna est élevé, plus les US peuvent être lancés.

Par conséquent, dans l’essence du fonctionnement du capital, le pied gauche des États-Unis marchant sur le pied droit en utilisant la valeur marchande virtuelle pour continuer à augmenter.Alors que Luna a été développée, il y avait un nombre presque infini d’UST sur le marché, et les dernières dizaines de milliards de fonds se sont effondrés.

En revanche, l’USDE est beaucoup plus compliqué dans le financement.

Hypothèque et liquidation USDE

Tout d’abord, bien que l’hypothèque USDE soit la crypto-monnaie grand public, elle n’est pas actuellement déposée directement dans ETH ou BTC, et permet d’acheter USDE en déposant une série d’actifs de devise stables (USDT, USDC, DAI, etc.). Pas de risque de liquidation pour les utilisateurs ordinaires.

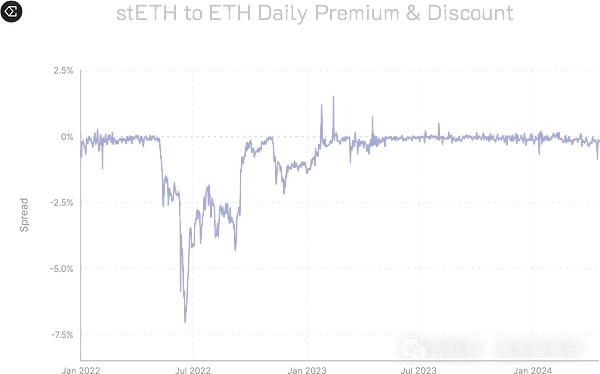

Pour les utilisateurs de la liste des blancs (généralement des institutions, des échanges, des baleines géantes), ils peuvent déposer des actifs LST, c’est-à-dire Steth pour lancer USDE, afin que les utilisateurs de la liste blanche doivent supporter des risques de liquidation, mais parce que Ethena se hiera, par conséquent, en fait, elle Il suffit de supporter le risque de propagation des prix d’ETH / Steth, et Ethena sera déclenché lorsque la prédiction du risque de différence de prix est de 65%.La plus grande différence entre le dossier historique d’ETH / Steth est de près de 8% pendant la période d’orage en terre cuite en 2022.

>

Par conséquent, dans le cas du fonctionnement normal du produit, ce risque de liquidation est presque impossible, nous pouvons donc changer un contexte: Ethena ne sera liquidé que lorsque la Steth de Lido a un risque systémique.

De plus, parce que l’effet de levier d’Ethena est proche de l’endroit, même lorsque la liquidation se produit vraiment, cela ne signifie pas que Ethena perd directement toutes les garanties, mais liquidera progressivement en fonction des positions pertinentes.Et il convient de noter que Ethena n’est pas un produit décentralisé.Par conséquent, Ethena a expliqué dans le document officiel que lorsqu’il existe un risque clair de liquidation, l’équipe de gestion des actifs interviendra manuellement dans la réduction des risques.

Haies à risque USDE

Deuxièmement, Ethena n’a pas été allongée sur le livre après avoir terminé les réserves, mais a plutôt adopté une intuition plus anti-WEB3 pour la gestion des actifs centralisés.

Qu’il s’agisse d’une monnaie stable des utilisateurs ordinaires ou des actifs LST des utilisateurs, il sera divisé en fonction de la valeur de 1 dollars américains.Par conséquent, l’équation de valeur officielle est obtenue:

1 USDE = 1 USD ETH + 1 USD ETH Contrat durable court

Par conséquent, lorsque Ethereum augmente, le bénéfice flottant apporté par la montée en puissance de l’ETH couvrira la perte flottante de l’ordre vide de l’ETH; .En fin de compte, la stabilité de l’USDE vaut 1 $.

De plus, Ethena dépend complètement de l’échange centralisé sur la couverture des risques.Par conséquent, Ethena a évité l’attaque de pirate Web3 en termes de financement de la sécurité et a obtenu la liquidité de dépasser de loin l’échange décentralisé et les taux d’exploitation inférieurs.

Source de retour de l’USDE

Il n’y a que deux sources de revenus de l’USDE:

Récompense obtenue par des actifs promis;

Le taux de financement et la différence de base provenant de la convection des risques;

La récompense obtenue par des actifs promis est très bien compris, c’est-à-dire la récompense consensuelle obtenue par l’ETH promis.

Le plus digne de dire est le deuxième profit réalisé de la paire de risques.La différence de fondation est en fait l’arbitrage à long terme du public, et le taux de financement est le taux que les parties multi-shorts de la transaction contractuelle ont payé l’autre partie en fonction de l’avantage du marché.

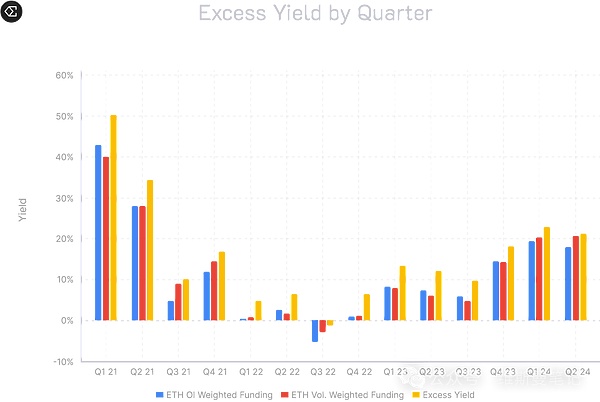

Selon les calculs d’Ethena, le taux de rendement de la période 2021 est de 18%, -0,6% en 2022, 7% en 2023 et 18% jusqu’à présent en 2024.Bien que le marché annuel soit très différent, en termes de moyen à long terme, le rendement est supérieur à 10%.

Le taux de financement est d’examiner les bovins et les ours du marché pour déterminer les avantages.Dans le devis de Bitcoin plus de 70 000 $ ou plus le mois dernier, le taux de capital de Binance était aussi élevé que 0,1%, donc le rendement de Susde a été directement poussé à 30%.

Mais il y a un point très important ici.Par conséquent, Ethena apparaîtra sur le marché baissier du marché baissier que Susde est infiniment proche de zéro pendant une période de temps.

Cependant, il est plus optimiste que Ethena a également constaté que sur la base de la récupération des données, le nombre de jours avec 19,1% et 16,1% des contrats à terme sur les ETH et BTC sont des rendements négatifs.

La situation la plus extrême se situe encore en 2022. L’arbitrage de la division dure Ethereum POW provoque le taux de rendement moyen du marché à une valeur négative.

>

Par conséquent, du point de vue de la dimension en tant que dimension, la stratégie d’Ethena est en effet des avantages à long terme.Cependant, pour le cercle des devises, il est un peu anti-humain, car les joueurs du cercle de la monnaie obtiennent souvent une monnaie stable sur le marché baissier pour faire l’hiver et sur le marché haussier, la monnaie stable est retirée.La courbe de fluctuation des revenus d’EtHena est tout le contraire.

Risque et goulot d’étranglement de l’USDE

Bien que Ethena semble être parfait en théorie et que divers contrôle des risques ont été pris en compte, il existe encore des risques de cygne noir potentiels, et je pense que ce n’est pas loin.

Échanger des risques

À l’heure actuelle, les contre-mesures à risque d’Ethena dépendent de la mise en œuvre des échanges centralisés, mais l’échange lui-même est un point de risque.Par exemple, les temps d’arrêt quotidiens et les câbles de réseau rencontrés sont susceptibles d’étendre la propagation, mais celles-ci peuvent être résolues par compensation ou en arrière.Ce qui ne peut vraiment pas être résolu, c’est un risque politique et systémique.

La supervision des échanges des crypto-monnaies par les États-Unis devient plus stricte.De plus, si le prochain FTX est directement orage, ce qui entraîne d’énormes dettes de mauvaises devenues à Ethena.Ce sont les points de risque du cygne noir.

Risque systémique lido

Lido, en tant que chef de l’Ethereum LST, n’a jusqu’à présent aucun accident de sécurité majeur.Mais une fois que cela s’est produit, non seulement l’hypothèque d’Ethena, mais même l’écologie Ethereum a été gravement endommagée.N’oubliez pas qu’Ethereum il y a deux ans, avant la mise à niveau du point de vente, Steth avait une grande quantité d’ancre.

Ethena deviendra la résistance de l’augmentation du marché

Il y a une blague dans le cercle des devises.C’est vrai, Ethena fait cela.

>

Il s’agit d’un conseil d’administration de Data de Ethena.En outre, il convient de noter que le marché pour 86% des 86 millions de dollars comprend les positions des parties à la fois et aux courtes. Les fonds doivent être de 4,3 milliards de dollars.Ethena n’est à court que sur le marché des contrats, ce qui signifie que Ethena représente 27% de l’ensemble des fonds de l’Air Force.

Ce n’est que quelques mois après la mise en ligne Ethena et le marché est lent.Une fois que le marché reviendra au cycle croissant et que les revenus d’Ethena commencent à augmenter, alors davantage de fonds déposeront inévitablement Ethena, alors cette position de l’Air Force sera plus grande.

Et parce que les positions uniques vides d’Ethena obtiennent de plus en plus, plus les fonds doivent être payés lorsque le marché est payé.

Résumer

Écrivez un petit résumé.Si je me laisse décrire avec précision, Ethena est un produit de fonds basé sur la crypto-monnaie.

Il fait des risques financiers traditionnels de jeu de couverture dans les crypto-monnaies et capture les revenus de fluctuations plus intenses.Dans le même temps, c’est en raison des caractéristiques de l’absence de licence dans la blockchain que n’importe qui peut acheter de tels produits de fonds sans KYC et AML.