Fuente: escala de grises; Compilación: Aiman@Bittain Vision

Puntos clave de este artículo:

-

Para la moneda fiduciaria, la reputación es crucial.Hoy, el compromiso del gobierno de EE. UU. Para garantizar que la baja inflación ya no sea completamente creíble debido al alto de la deuda pública, el aumento de los rendimientos de los bonos y el gasto de déficit incontrolable.Creemos que las estrategias para gestionar la carga de la deuda del estado implicarán al menos una alta inflación moderada, y esta posibilidad está creciendo.Si los titulares de activos denominados en dólares creen esto, pueden buscar otros medios de valor.

-

Las criptomonedas como Bitcoin y Ethereum pueden lograr esto.Son activos monetarios alternativos basados en nuevas tecnologías.Como medio de almacén de valor, sus características más importantes son la provisión programática, transparente y la autonomía que no es controlada por ningún individuo o institución.Al igual que el oro físico, su practicidad proviene en parte de su sistema político inmutable y no afectado.

-

Mientras la deuda pública continúe creciendo incontrolablemente, el gobierno no puede prometer de manera convincente mantener una baja inflación, y los inversores también pueden cuestionar la viabilidad de la moneda fiduciaria como un medio de valor..En este entorno, la demanda macro de activos criptográficos puede continuar aumentando.Sin embargo, la demanda macro de activos criptográficos puede disminuir si los formuladores de políticas toman medidas para fortalecer la confianza a largo plazo en las monedas fiduciarias.

Invertir en clases de activos criptográficos significa invertir en tecnología blockchain: una red informática que ejecuta software de código abierto que se utiliza para mantener bases de datos de transacciones públicas.Esta tecnología está cambiando la forma en que fluyen las cosas valiosas (dinero y activos) en Internet.Grayscale cree que Blockchain revolucionará el comercio digital y tendrá un profundo impacto en nuestros sistemas de pago e infraestructura del mercado de capitales.

Pero el valor de esta tecnología, la utilidad que proporciona a los usuarios, no se trata solo de la mejora de la eficiencia intermedia financiera. Bitcoin y Ethereum son sistemas de pago y activos monetarios.Estas criptomonedas tienen ciertas características de diseño que pueden convertirse en un refugio para las monedas fiduciarias tradicionales cuando sea necesario.Para comprender cómo funciona blockchain, debe comprender la informática y la criptografía.Pero para comprender el valor de los activos criptográficos, debe comprender la moneda fiduciaria y los desequilibrios macroeconómicos.

Moneda fiduciaria, confianza y credibilidad

Casi todas las economías modernas utilizan sistemas de divisas fiduciarias: el papel moneda (y sus representaciones numéricas) no tiene valor intrínseco en sí mismo. Sorprendentemente, la mayor parte de la riqueza del mundo se basa en objetos físicos sin valor.Por supuesto, el verdadero significado de la moneda fiduciaria no es la moneda en sí misma, sino la institución que la rodea.

Para que estos sistemas funcionen, las expectativas de la oferta monetaria deben basarse en alguna base, nadie usaría el papel moneda sin ningún compromiso de limitar la oferta.Por lo tanto, el gobierno promete no aumentar demasiado la oferta monetaria, mientras que el público emite juicios sobre la credibilidad de estos compromisos.Este es un sistema basado en la confianza.

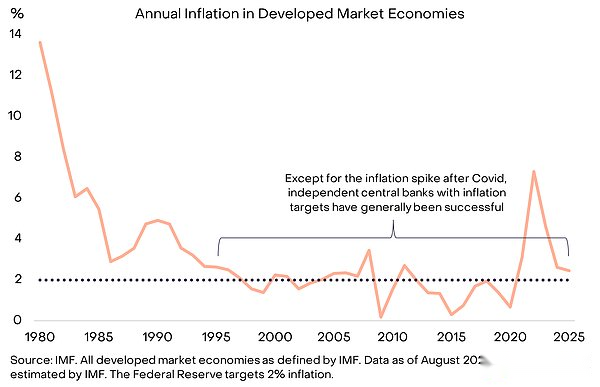

Sin embargo, la historia está llena de ejemplos de violaciones gubernamentales de esta confianza: los responsables políticos a veces aumentan la oferta monetaria (causando inflación) porque era una medida de parada en ese momento.Por lo tanto, los titulares de divisas serán naturalmente escépticos sobre el compromiso general de limitar el suministro de moneda fiduciaria.Para hacer que el compromiso sea más creíble, los gobiernos a menudo adoptan algún tipo de marco institucional.Estos marcos varían según el tiempo y el país, pero la estrategia más común hoy en día es delegar la responsabilidad de administrar la oferta monetaria a un banco central independiente, donde los objetivos de inflación específicos están claramente establecidos.Esta estructura ha sido la norma desde mediados de la década de 1990 y es básicamente efectiva para lograr una baja inflación (Figura 1).

Gráfico 1: Los objetivos de inflación y la independencia del banco central ayuda a generar confianza

Cuando falla la moneda

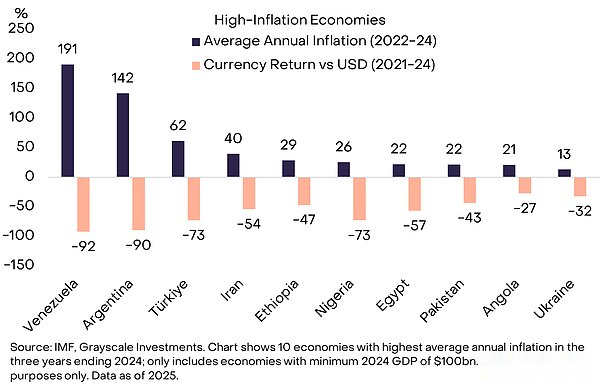

Cuando la moneda fiduciaria tiene una alta reputación, al público no le importará este problema.Este es el objetivo.Y para los ciudadanos de países con inflación históricamente baja y estable, el significado de mantener una moneda que no puede usarse para pagar o pagar deudas a diario puede ser difícil de entender.Pero hay muchos lugares en el mundo que obviamente necesitan mejores monedas (Figura 2).Nadie cuestionó por qué los ciudadanos venezolanos o argentinos querían mantener algunos de sus activos en moneda extranjera o algunos activos de criptográfico; obviamente, necesitan una mejor tienda de valor.

Figura 2: El gobierno ocasionalmente invade la oferta de dinero

La población total de los 10 países en la tabla anterior es de aproximadamente mil millones, y muchos de ellos han utilizado criptomonedas como balsas de vida monetaria. Esto incluye Bitcoin y otras criptomonedas, así como el Tether Stablecoin (USDT) basado en blockchain, que está vinculado al dólar estadounidense.La adopción de Tether y otras establo es solo otra forma de dólarización, reemplazo de monedas fiduciarias nacionales con dólares estadounidenses) ha sido común en los mercados emergentes durante décadas.

El mundo depende del dólar

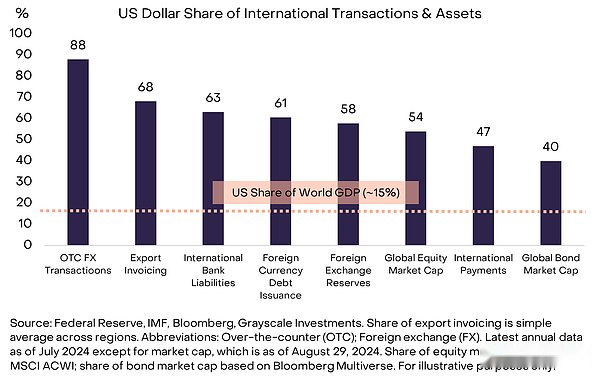

Pero, ¿qué pasa si el problema recae en el dólar estadounidense? Si usted es una empresa multinacional, una persona de alto patrimonio neto o un estado-nación, no puede deshacerse de la influencia del dólar.El dólar estadounidense es tanto la moneda local de los Estados Unidos como la moneda internacional dominante en el mundo de hoy.Según la Reserva Federal, según varios indicadores específicos, el dólar estadounidense representa aproximadamente el 60% -70% del uso de la moneda internacional, mientras que el euro es solo del 20% -25% y el RMB es inferior al 5% (ver Figura 3).

Gráfico 3: El dólar estadounidense es la moneda internacional dominante hoy

Debe quedar claro que Estados Unidos no tiene el problema de la mala gestión de la moneda en comparación con las economías de mercados emergentes en la Figura 2. Sin embargo, cualquier amenaza para la solidez del dólar es crucial porque afecta a casi todos los activos, no solo a los residentes estadounidenses que usan el dólar para el comercio diario.Los riesgos que enfrenta el dólar estadounidense (en lugar del peso argentino o el bolívar venezolano) son las verdaderas razones que impulsan al grupo de capital más grande a buscar activos alternativos como oro y criptomonedas.En comparación con otros países, los desafíos potenciales que enfrentan la estabilidad de la moneda estadounidense pueden no ser los más severos, pero es el más importante.

El núcleo es cuestiones de deuda

La moneda fiduciaria se basa en el compromiso, la confianza y la credibilidad.Creemos que el dólar estadounidense se enfrenta a un problema de credibilidad emergente, que es cada vez más difícil para el gobierno de los Estados Unidos hacer compromisos de inflación bajos convincentes.La razón fundamental de esta falta de credibilidad es el déficit y deuda del gobierno federal insostenible.

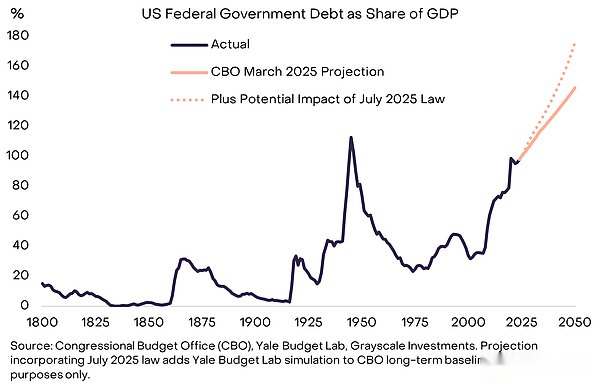

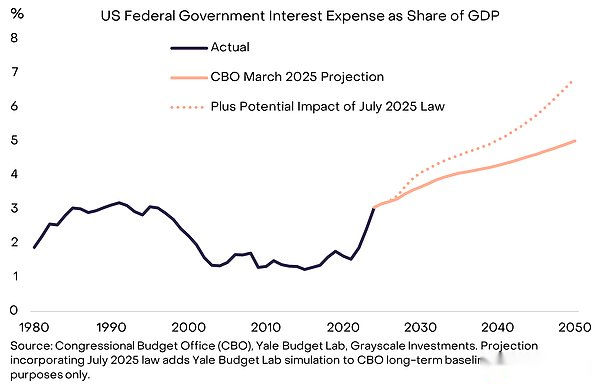

Este desequilibrio comenzó en la crisis financiera de 2008. En 2007, el déficit estadounidense representaba solo el 1% del PIB y la deuda total representaban el 35% del PIB.Desde entonces, el déficit anual promedio del gobierno federal representa aproximadamente el 6% del PIB.Actualmente, los bonos del Tesoro de EE. UU. Son de aproximadamente $ 30 billones, equivalentes al 100% del PIB, casi comparable al nivel en el último año de la Segunda Guerra Mundial, y se espera que continúen creciendo significativamente (Figura 4).

Figura 4: La deuda pública de EE. UU. Está en una pista ascendente insostenible

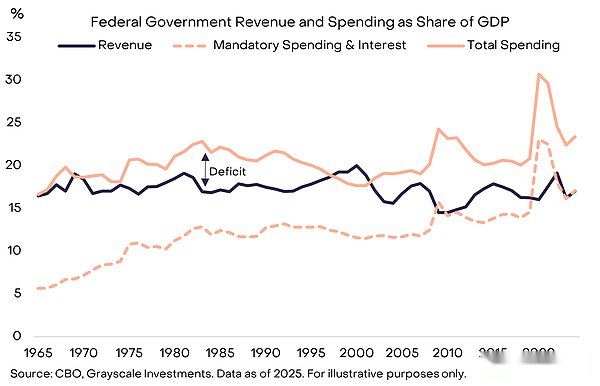

Los enormes déficits siempre han sido una preocupación común entre las dos partes, y permanecen incluso con tasas de desempleo relativamente bajas.Una razón por la cual los déficits modernos son difíciles de resolver es que los ingresos ahora cubren solo gastos rígidos (como proyectos como la seguridad social y Medicare) y los pagos de intereses (ver Figura 5).Como resultado, los presupuestos de equilibrio pueden requerir recortes de gastos políticamente dolorosos y/o aumentos de impuestos.

Figura 5: Los ingresos del gobierno cubren solo el gasto obligatorio más intereses

Gastos de intereses: limitaciones estrechas

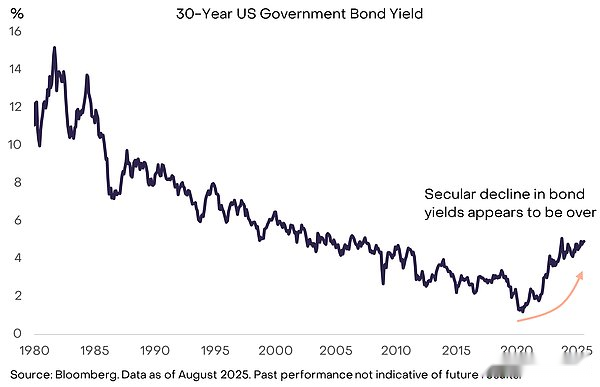

La teoría económica no puede decirnos cuánta deuda gubernamental se considera demasiado.Como cualquier prestatario sabe, lo que importa no es la cantidad de deuda, sino el costo de financiamiento.Si el gobierno de EE. UU. Todavía puede pedir prestado a tasas de interés extremadamente bajas, el crecimiento de la deuda puede continuar sin un impacto sustancial en la credibilidad institucional y los mercados financieros.De hecho, algunos economistas conocidos son optimistas sobre el aumento de las acciones de la deuda en los últimos años, precisamente porque las bajas tasas de interés han facilitado el financiamiento.Sin embargo, las décadas de tendencia a la baja en los rendimientos de los bonos ahora parecen haber terminado, por lo que los límites del crecimiento de la deuda están comenzando a surgir (Figura 6).

Gráfico 6: El aumento de los rendimientos de los bonos significa que las restricciones sobre el crecimiento de la deuda comienzan a entrar en vigencia

Al igual que otros precios, los rendimientos de los bonos dependen en última instancia de la oferta y la demanda.El gobierno de los EE. UU. Continúa emitiendo más bonos, y en algún momento en los últimos años, parece que se ha cumplido la demanda de estos bonos (bajos rendimientos/alto precio).

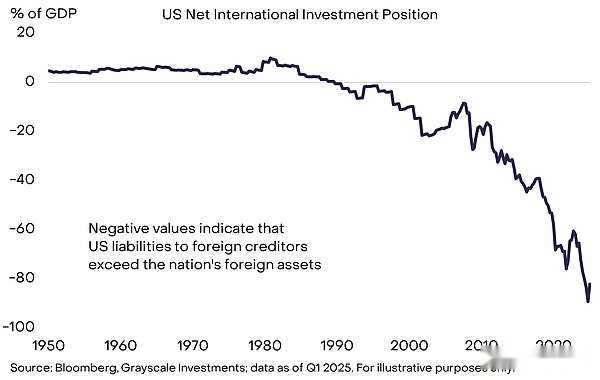

Hay muchas razones para esto, pero la clave es que el gobierno de los Estados Unidos toma prestado tanto de los ahorradores nacionales como del extranjero.Los ahorros nacionales de EE. UU. Están lejos de ser suficientes para absorber toda las necesidades de préstamos e inversiones de la economía de los Estados Unidos.Por lo tanto, hay una gran acción de deuda pública y una gran cantidad de posiciones de deuda neta en las cuentas internacionales de los Estados Unidos (Figura 7).Una serie de cambios en la economía extranjera han llevado a una disminución en la demanda de tasas de interés más bajas en los mercados internacionales.Estos cambios incluyen una desaceleración en la acumulación de reservas oficiales en los mercados emergentes y el final de la deflación de Japón.Los ajustes al paisaje geopolítico también pueden debilitar la demanda estructural de los inversores extranjeros de bonos del Tesoro de los Estados Unidos.

Figura 7: Estados Unidos se basa en ahorros extranjeros para financiar préstamos

A medida que el gobierno de EE. UU. Refinea su deuda con tasas de interés más altas, se gasta un mayor porcentaje de gastos en gastos de intereses (Figura 8).Los bajos rendimientos de los bonos han permitido que las acciones de la deuda crezcan rápidamente en los últimos 15 años, mientras que los gastos de intereses del gobierno no se han visto significativamente afectados.Pero esto ha terminado, por lo que el problema de la deuda se ha vuelto más urgente.

Figura 8: Los mayores gastos de intereses son restricciones para el crecimiento de la deuda

Por qué las bolas de nieve de deuda

Para controlar la carga de la deuda, los legisladores deben: (1) equilibrar el déficit básico (es decir, el saldo presupuestario después de deducir los gastos de intereses); (2) Espere que los costos de interés permanezcan en un nivel bajo en relación con el crecimiento económico.Estados Unidos continúa teniendo un déficit básico (aproximadamente el 3% del PIB), por lo que incluso si las tasas de interés están dentro de un rango controlable, las acciones de la deuda continuarán aumentando.Desafortunadamente, la última pregunta, lo que los economistas a veces llaman el «efecto de bola de nieve», también se está volviendo cada vez más desafiante.

Suponiendo el balance de déficit básico, se cumplen las siguientes condiciones:

1. Si la tasa de interés promedio de la deuda es menor que la tasa de crecimiento económico nominal, la carga de la deuda (definida como la proporción de la deuda pública con el PIB) disminuirá.

2. Si la tasa de interés promedio de la deuda es más alta que la tasa de crecimiento económico nominal, la carga de la deuda aumentará.

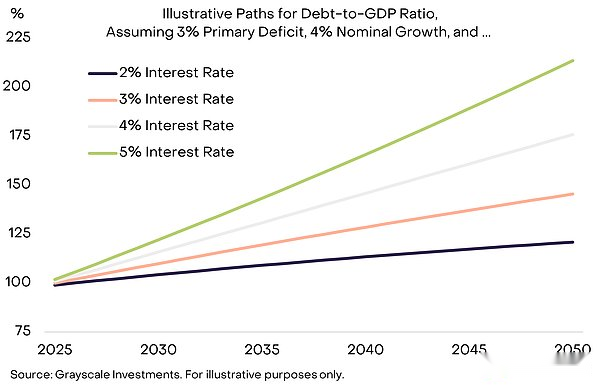

Para ilustrar la importancia de esto, la Figura 9 muestra la ruta hipotética de la proporción de la deuda pública de los Estados Unidos con el PIB, suponiendo que el déficit básico permanezca en el 3% del PIB y la tasa de crecimiento nominal del PIB se puede mantener al 4%.La conclusión es que cuando las tasas de interés son más altas en relación con el crecimiento nominal, la carga de la deuda aumentará más rápido.

Gráfico 9: El aumento de las tasas de interés podría conducir a la carga de la deuda de bola de nieve

Además del aumento de los rendimientos de los bonos, muchos pronosticadores ahora esperan que el crecimiento del PIB estructural disminuya debido al envejecimiento de la fuerza laboral y la inmigración reducida: la Oficina de Presupuesto del Congreso de los EE. UU. (CBO) predice que el crecimiento posible de los laboristas se desacelerará a aproximadamente el 0.3% de la actualidad del 1% por año a aproximadamente el 0.3% para 2035. tasa de crecimiento y acelerar el crecimiento de las acciones de la deuda.

¿Cómo termina la historia?

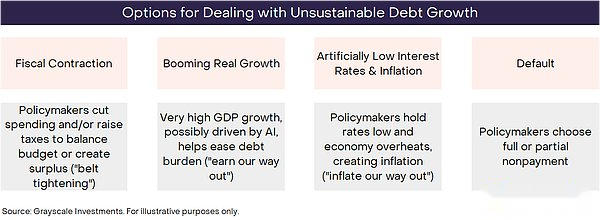

Por definición, las tendencias insostenibles no pueden durar para siempre. El crecimiento incontrolado de la deuda del gobierno federal de EE. UU. Finalmente terminará, pero nadie puede determinar el momento exacto.Como siempre, los inversores deben considerar todos los resultados posibles y sopesar la posibilidad de que ocurra en función de los datos, las acciones de los responsables políticos y las lecciones históricas.Esencialmente, hay cuatro resultados posibles que no son necesariamente mutuamente excluyentes (Figura 10).

Figura 10: Los inversores deben considerar los resultados y sopesar sus posibilidades

La posibilidad de incumplimiento es extremadamente pequeña, porque la deuda de EE. UU. Está denominada en dólares estadounidenses, y la inflación suele ser menos dolorosa que no pagar las deudas. Puede haber una austeridad fiscal en el futuro, y eventualmente puede convertirse en parte de la solución, pero el Congreso de los Estados Unidos acaba de promulgar el Big Beautiful Act, que mantiene una política fiscal alta en la próxima década.Al menos por ahora, la reducción del déficit por aumentos de impuestos y/o reducciones en el gasto parece poco probable. El crecimiento económico audaz será el resultado ideal, pero el crecimiento es actualmente débil y se espera que el crecimiento potencial disminuya.Aunque los datos aún no se han revelado, el aumento significativo en la productividad impulsado por la tecnología de inteligencia artificial sin duda ayudará a administrar la carga de la deuda.

Esto lleva a bajas tasas de interés artificiales e inflación.Por ejemplo, si Estados Unidos puede mantener una tasa de interés de aproximadamente 3%, una tasa de crecimiento real del PIB de aproximadamente el 2%y una tasa de inflación de aproximadamente 4%, podría estabilizar teóricamente el stock de deuda en los niveles actuales sin reducir el déficit base.La estructura de la Fed opera de forma independiente para proteger la política monetaria de la presión política a corto plazo.Sin embargo, los debates recientes y las acciones de los formuladores de políticas han generado preocupaciones entre algunos observadores que creen que esta independencia puede estar en riesgo.En cualquier caso, puede ser poco realista que la Fed ignore por completo los problemas de política fiscal del país.La historia muestra que en momentos críticos, la política monetaria está sujeta a la política fiscal, y el camino con una resistencia mínima puede ser salir de ella a través de la inflación.

Dados los posibles resultados, la gravedad del problema y las acciones de los formuladores de políticas han tomado hasta ahora, creemos que las estrategias a largo plazo para administrar la carga de la deuda del país probablemente aumentarán cada vez más la inflación promedio por encima del objetivo del 2% de la Fed.

Volver a la criptomoneda

En general, el compromiso del gobierno de los EE. UU. De controlar el crecimiento en la oferta monetaria y la inflación ya no puede ser completamente creíble debido a la enorme escala de deuda, al aumento de las tasas de interés y la falta de otros medios de respuesta viables.El valor de la moneda fiduciaria depende en última instancia del compromiso creíble del gobierno para no aumentar la oferta monetaria.Por lo tanto, si hay una razón para dudar de este compromiso, los inversores en todos los activos denominados en dólares pueden necesitar considerar lo que esto significa para su cartera.Si comienzan a pensar que el dólar es menos confiable como medio de valor de valor, pueden buscar otras opciones.

Las criptomonedas son productos digitales basados en la tecnología blockchain.Existen muchos tipos de criptomonedas, y sus usos generalmente no están relacionados con monedas de «almacén de valor».Por ejemplo, las cadenas públicas tienen una amplia gama de aplicaciones, que cubren muchos campos, como el pago, los videojuegos e inteligencia artificial.GrayScale utiliza el marco «Sector criptográfico» desarrollado en colaboración con el índice FTSE Russell, y clasifica los activos criptográficos en función de sus usos principales.

Creemos que una pequeña porción de estos activos digitales puede considerarse como un medio viable de valor de valor debido a su uso generalizado, un crecimiento de suministro altamente descentralizado y limitado.Esto incluye dos activos criptográficos con la mayor capitalización de mercado: Bitcoin y Ethereum.Al igual que las monedas fiduciarias, no son «respaldados» por otros activos que les dan valor.En cambio, su utilidad/valor se deriva del hecho de que permiten a los usuarios realizar pagos digitales entre pares sin el riesgo de escrutinio y que hacen un compromiso creíble que no aumenta la oferta.

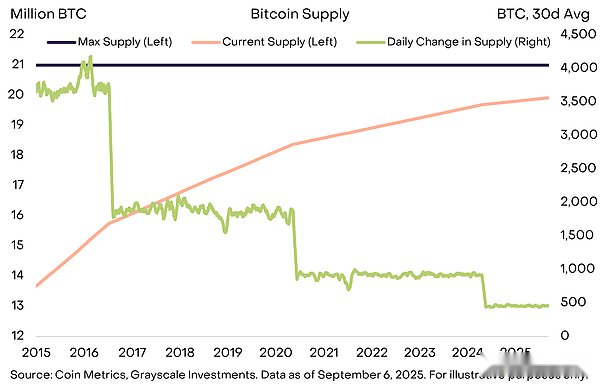

Por ejemplo, el suministro de bitcoin tiene un límite de 21 millones, y el suministro actual está creciendo a una tasa de 450 por día, con un nuevo suministro que cae en la mitad cada cuatro años (Figura 11).Esto se articula claramente en el código de código abierto que no se pueden lograr cambios sin el consenso de la comunidad de Bitcoin.Además, Bitcoin no está obligado por ninguna institución externa, como las instituciones financieras que necesitan pagar las deudas, que pueden interferir con sus objetivos de crecimiento de suministro bajo y predecible.El suministro transparente, predecible y, en última instancia, limitado, es un concepto simple y poderoso que ayuda a la capitalización de mercado de Bitcoin a crecer a más de $ 2 billones.

Gráfico 11: Bitcoin proporciona una oferta monetaria predecible y transparente

Al igual que el oro, Bitcoin en sí no genera interés y no (en este momento) se usa ampliamente en los pagos diarios.La utilidad de estos activos es lo que no hacen.Lo más importante es que su oferta no aumentará porque el gobierno necesita pagar las deudas: ningún gobierno o cualquier otra agencia puede controlar su oferta.

Los inversores de hoy deben tratar con un desequilibrio macroeconómico grave, el factor más importante es el crecimiento insostenible de la deuda pública y su impacto en la credibilidad y estabilidad de la moneda fiduciaria.El propósito de mantener activos alternativos de divisas en la cartera es protegerse contra el riesgo de depreciación fiduciaria.Mientras estos riesgos continúen aumentando, el valor de los activos que pueden cubrir dichos resultados debería ser mayor.

¿Qué puede cambiar la situación?

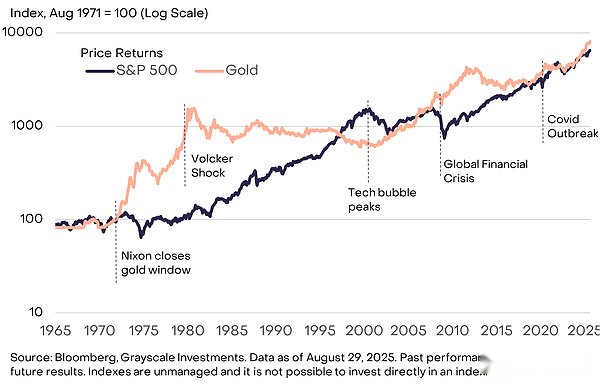

Invertir en clases de activos criptográficos implica varios riesgos y está más allá del alcance de este informe.Sin embargo, desde una perspectiva macro, un riesgo clave para la propuesta de valor a largo plazo de ciertos activos criptográficos puede ser el compromiso del gobierno de gestionar la oferta de divisas fiduciarias para restaurar la confianza del público.Estas medidas pueden incluir la estabilización y la reducción de la relación deuda / PIB del gobierno, reafirmar el apoyo a los objetivos de inflación del banco central y tomar medidas para consolidar la independencia del banco central.La moneda fiduciaria emitida por el gobierno se ha convertido en un medio conveniente para el comercio.Si el gobierno puede asegurarse de que también pueda ser una reserva efectiva de valor, la demanda de criptomonedas y otro almacén de valor alternativo puede disminuir.Por ejemplo, el oro se desempeñó bien cuando la credibilidad de las instituciones estadounidenses fue cuestionada en la década de 1970, pero en las décadas de 1980 y 1990, el oro funcionó mal a medida que la inflación controlada por la Fed (Figura 12).

Gráfico 12: El oro tuvo un rendimiento inferior en los años ochenta y noventa cuando cayó la inflación

Las cadenas públicas han traído innovación a las monedas digitales y las finanzas digitales.Actualmente, las aplicaciones de blockchain más valiosas son aquellas que proporcionan sistemas de divisas que son diferentes de las funciones de divisas fiduciarias: sus necesidades están estrechamente relacionadas con factores como los desequilibrios macroeconómicos modernos (como la alta deuda del sector público).Con el tiempo, creemos que el crecimiento de las clases de activos criptográficos será impulsado por estos factores macro y la adopción de otras tecnologías innovadoras basadas en cadenas públicas.